我国旅游类上市公司经营绩效比较研究

2019-05-18王淼

王淼

(北京大学经济学院,北京 100000)

一、引言

自2009年国发第41号文件将旅游产业定位上升为“国民经济的战略性支柱产业和人民群众更加满意的现代服务业”以来,我国的旅游产业借助政策东风,同时迎合着国内火爆的内需如火如荼地发展起来。越来越多的旅游企业通过A股上市行为彰显企业实力,同时为企业融资开辟了更加多元化的渠道。但是旅游类上市公司涉及景区类、酒店类、餐饮类和其他综合类旅游企业等分类,各类型旅游企业业绩所表现出的特征也各有不同,因此需要分别予以分析。同时这些不同类型的企业分类综合起来组成了旅游产业上市公司大类,旅游大类企业的经营绩效有何变化特征,也需要将这些企业聚合起来分析其整体经营绩效特征。本文则以2016、2017、2018三年间A股旅游类上市企业面板数据为基础,使用方差分析的方法分别分析三年中旅游类上市公司,及其中不同类型旅游企业的经营绩效变化特点,并予以对比分析,找到不同类型旅游企业绩效发展特点并为其未来发展提出可行的意见和建议。

二、文献回顾

我国学术界对于旅游类上市公司业绩的分析研究始于1997年[1]。随后温碧燕使用净资产收益率等一系列财务指标对不同类型旅游类上市公司盈利能力、成长性等指标进行了对比分析,开创旅游上市企业分类比较分析的先河[2]。戴学锋的研究选取了资产收益率和主营业务利润率两种指标,分别对比酒店类、景区类和综合类三类旅游上市企业的经营绩效进行了系统的比较[3]。2007年,刘立秋等学者在参考国内外已有研究的基础上,根据我国旅游上市公司特点,构建了旅游上市公司经营绩效的评价指标体系,该体系包括反应旅游企业盈利能力、偿债能力、经营能力和成长潜力的四类共10项指标[4]。然而自2010年以后,对不同类型旅游上市公司经营绩效的比较分析则逐渐失去了以往的热度。随着近年来旅游上市公司业绩发展蒸蒸日上,对其经营绩效的比较分析也逐渐回暖,越来越多的学者呼吁与时俱进的对其进行比较研究[5]。

在研究方法的选择上,已有研究主要运用计量经济学方法进行运算,得到影响绩效的各类经济指标与企业绩效的相关关系。其中代表性研究有:向朝进、谢明使用多元线性回归分析,通过线性拟合出的方程模型分析股份集中度、股东身份状况等12个企业经营代表性指标对上市公司净资产收益率和托宾Q值之间的相关关系[6]。还有研究运用聚类分析或因子分析,根据不同经济指标的表现力,将旅游企业的盈利能力划分为不同的等级。如张慧和周春梅使用因子分析和聚类分析相结合的方法,从收益性、安全性、流动性、成长性4个方面对旅游上市公司的经营绩效进行综合评价与比较[7]。然而,方差分析法(ANOVA)这一对数值变化和对比分析的最直观方法却没有得到学界的足够重视和使用。

三、变量选取与研究方法

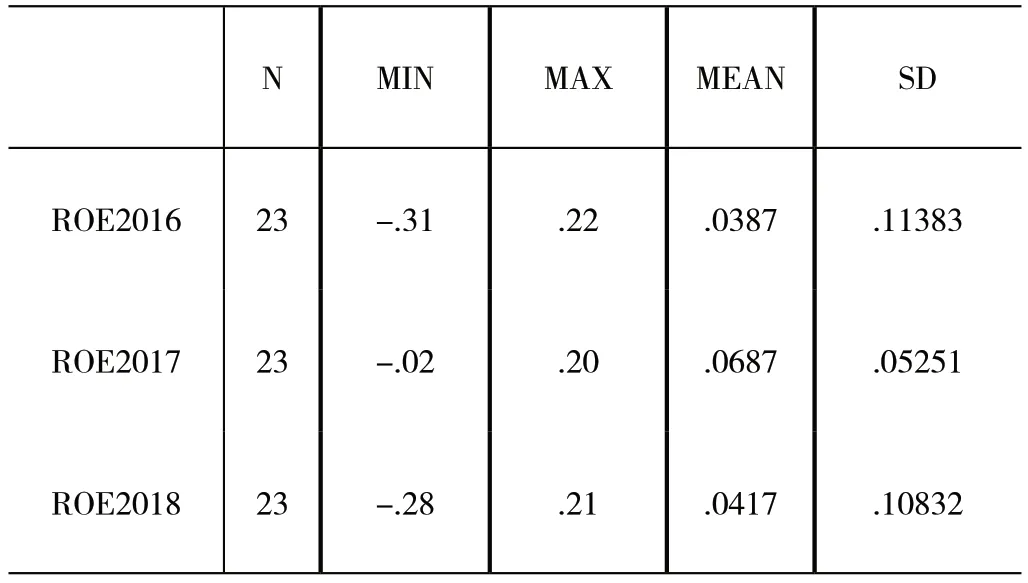

本文选取以往研究中最具普适性的净资产收益率(ROE)作为衡量上市公司经营绩效的指标,其计算方法为:净资产收益率=(净利润/年末股东权益)×100%。根据学界以往行业分类经验,将旅游类上市企业分为景区类企业、酒店类企业以及旅游综合类企业。其中景区类企业包括自然景区企业和人造景区企业;酒店类企业包括餐饮类企业和住宿类企业;旅游综合类企业包括旅游综合企业和其他休闲服务公司,排除ST开头异常企业样本以及旅游业非主营业务的企业后,共得到23家旅游上市公司样本。具体样本选取见表1。为研究旅游上市公司近年来经营绩效的发展状况,本研究选用上述各类企业2016、2017、2018三年间面板数据进行方差分析,以探究其变化趋势,并进一步深入对整体行业和各细分行业进行对比分析。研究中所涉及旅游企业上市公司数据均源自于万德(Wind)资讯数据库。

表1 旅游上市公司名录及行业细分

由于研究所选用数据是将23家旅游类上市企业根据所属不同行业细分为三大类型,并对2016-2018三年间经营数据进行重复比较分析,因此本研究采用裂区析因设计(Split-Plot Factorial Design)对所得面板数据进行方差分析,以寻找不同类别、不同年份间,各种旅游上市公司经营绩效之间的差别,并分析其发展特征。具体数据描述性统计如表2所示。

表2 旅游上市公司经营绩效统计性描述

四、统计结果与数据分析

首先进行方差分析前的假设检验。统计结果显示,用来进行方差分析的各分组数据的Shapiro-Wilk结果均不显著(P>.05),满足正态分布假设要求。随后研究者按照旅游类企业不同的行业划分,将所有样本企业划分为三类,并使用裂区析因设计,分别对比旅游类上市企业绩效三年间变化特征,以及不同行业细分的上市企业绩效三年内变化特征。根据方差分析结果,Mauchly球形检验不显著,因此可以进行下一步的受试者组间效应和组内效应分析。

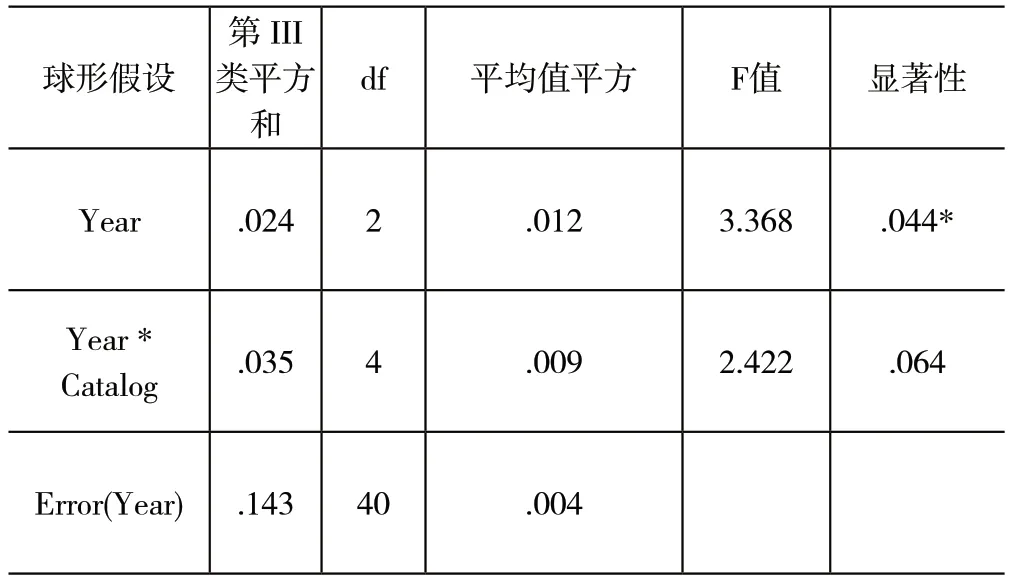

表3 受试者组内效应分析结果

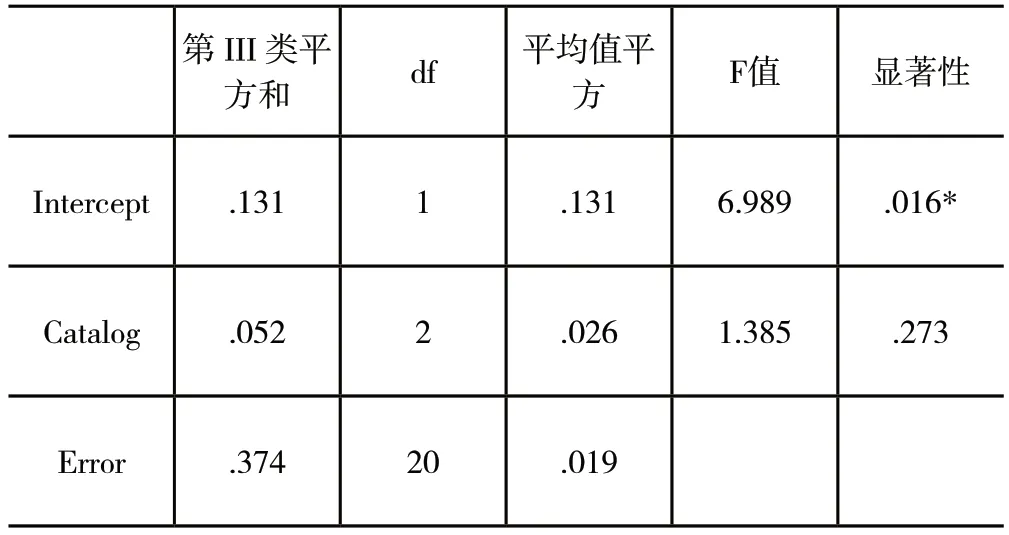

表4 受试者组间效应分析结果

由表3和表4结果可见,旅游类上市公司经营绩效在2016-2018三年间体现出显著不同(Year变量p<.05),但是旅游上市公司经营绩效并不受时间和类别因素的交叉影响(Year * Catalog变量p>.05)并且不同类型旅游上市公司之间的绩效也不存在显著的差别(Catalog变量p>.05)。因此需要进一步的事后多重比较(Post hoc)分析。具体分析结果如表5和表6所示。表5结果显示,2017年的旅游类企业上市公司经营绩效显著高于2016年(p<.05),2016年绩效与2018年绩效、2017年与2018年绩效相比均没有显著体现。

表5 事后多重比较分析结果

进一步的,通过分别比较2016、2017、2018三年间三类不同种类旅游企业经营绩效的组建差别,以及相同类别上市公司在不同年份之间的经营绩效差别,均没有发现具有统计学意义上的显著差别。

方差分析的结果说明,从整体旅游类上市公司经营绩效的角度出发,2017年的整体绩效显著高于2016年的经营绩效。与2018年的绩效相比,虽然2017年绩效均值略高于2018年绩效均值,但并没有显著统计学差异。从景区类、酒店类和综合类旅游上市公司的分类视角来看,2016-2018年间各类旅游上市企业的经营业绩之间并没有显著差别。从三年间每年的经营绩效分别来看,各类旅游上市企业经营绩效在2016年间没有显著的行业区别,2017、2018年间也是如此。与此同时,不同类型的旅游上市公司在不同年份的经营绩效也没有显著的统计学差异。

五、研究结论

根据第四部分的统计结果,我们可以得到结论:2016-2018年间旅游上市公司经营绩效出现了先升后降的发展趋势,其经营绩效在2017年达到峰值。旅游上市公司绩效在不同类型旅游企业之间分布较为均衡,旅游行业上市公司发展呈现齐头并进趋势,并没有显著的强势行业或弱势行业,整体呈现健康发展的势头。在未来的发展中,旅游上市公司应当把握住现有政策机遇,乘胜出击,继续将健康发展的势头保持下去,促进旅游与服务产业继续实现国民经济支柱性产业之目标,同时发展成为让人民群众更加满意的现代服务业。