平衡计分卡在公司并购的绩效分析中的应用

——以卡夫收购吉百利公司为例

2019-05-18钱丹

钱丹

(浙江同济科技职业学院,浙江杭州310000)

一、引言

企业并购作为资本集中和组织成长的重要方式,已经有一百多年的历史了。在美国,没有一个公司的成长不在一定程度上一定模式上兼并收购其他公司。甚至几乎没有一家公司的成长靠的是自己内部的扩张。可是很多公司通过并购之后,并未达到预期的效果,反而使自己陷入了尴尬状态。麦肯锡公司对英国和美国从1972年到1983年116家通过并购的大型企业进行调查,发现公司收购后的三年时间里,失败率高达77%。因此对并购的绩效评估显得有为重要。

二、平衡计分卡原理

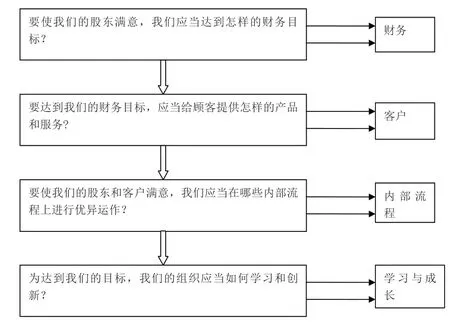

平衡计分卡是由Dr.Rober Kaplan与Dr.David Norton在1992年对美国12家绩效管理显著的公司的经验进行总结,从而提出的一种新型的绩效管理和战略管理的工具。平衡计分卡是从企业管理的四个维度出发,将企业战略转化为四个维度业务紧密组成的系统。这四个纬度分别是财务,客户,内部流程,学习与成长,达到了财务与非财务,内部与外部,结果与驱动,长期与短期的四个平衡。选取这四个纬度是从企业的战略目标出发,把企业无法衡量的战略目标转化为可以衡量的四个指标,与战略紧密相连。平衡计分卡选择这四个纬度可以用图饰来更加清楚地理解,如图1-1所示:

三、卡夫食品和吉百利概况

卡夫食品有限公司是美国食品行业的巨头,成立于1852年,拥有100多年的历史。卡夫食品有限公司主要生产饮料和食品,目前总部设在美国诺斯菲尔德。吉百利(Cadbury)创立于1824年,是英国伯明翰老牌糖果制造商,是英国历史最悠久的巧克力品牌之一,也是英国最大的巧克力生产商。

2010年2月,卡夫和吉百利达成协议,以每股8.5英镑的价格收购吉百利,总合为117亿英镑的正式报价。在食品行业的两家巨头终于完成了并购程序。

四、构建平衡计分卡模型

(一)财务指标

在平衡计分卡里,财务指标仍然是具有举足轻重的作用。本论文从卡夫公司并购吉百利的目标出发,选择的财务指标有资产净利率,总资产周转率,存货周转率。根据卡夫08年到12的财务报表的数据显示,卡夫公司财务方面的数据整理如表1-1所示:

表1-1 卡夫食品有限公司并购后的主要财务指标

1、盈利指标

从盈利指标来看,资产净利率在2008年和2009年期间保持着较高水平,但是从2010年呈明显下滑状态,在2012年跌倒了3.40%。这说明卡夫公司在2010年2月完成了对吉百利公司的收购后,巨大收购计划的实施让卡夫公司赢利能力下降,股东的收益率还不如并购前。

2、资产营运指标

在资产营运指标方面,总资产周转率,存货周转率虽然在并购的当年有所上升,但是在并购后的两年中呈下降的趋势,这说明卡夫公司在并购后面临着明显的整合压力,运营效率开始下降,并没有征对整合管理提出相应的措施。

(二)内部控制指标

在内部控制方面,选择运作指标和风险控制指标。用管理费用来衡量内部运作的效率,用安全生产来衡量风险的控制。

1、运作指标

根据卡夫公司08年-12年财务报表数据显示,管理费用的相关资料整理如下:

表1-2 卡夫2008年-2012年管理费用指标(百万)

从表1-2中我们可以看出卡夫公司在并购前的08和09年,管理费用维持在一个稳定的水平,管理的效率比较高。但是在并购完成后的第一年,管理费用在2010年呈大幅度的上升状态,这很明显是跟并购有直接的关系。除了比较各年的管理费用增长率,我们还可以把当年管理费用增加率和销售收入增长率进行对比,发现在2010年管理费用的增加幅度都要高于销售收入的增长率,这就说明卡夫公司在并购后的一年里,没有能够有效地控制费用的增加,这也是卡夫公司净资产报酬率低的原因。

2、风险控制指标

卡夫食品有限公司在把员工安全作为内部控制以及企业成功的重要因素。卡夫认为一位员工的受伤对公司的损失不仅仅是医药费的赔偿。因此卡夫管理层为了为员工提供一个安全的车间工作环境,制定了一系列的安全政策和准则,并且效果比较令人满意。

根据卡夫食品有限公司官网提供关于因公受伤的数据来看,从08年开始到2012年,每年相当于100位全职员工因公受伤人数逐渐下降。到了2012年,该数据下降到了0.86。相当于每年每100位全职员工中,受伤人数不到一人。这个数据说明了卡夫食品有限公司在内部控制方面把员工的安全放在重要的地方,并且收获明显。

(三)顾客纬度

在以市场为导向的发展战略中,企业只有善于发现和了解顾客要求,更好地满足顾客需要,能为顾客提供有价值的产品和服务,才能实现企业的经营目标。

重要顾客的销售量也是企业绩效表现的重要的一个方面。从卡夫公司年报整理出来的数据可以看出,卡夫公司在并购吉百利公司后在顾客管理这一块没有收到明显的效果。前五位消费者的销售比例,前十位消费者的销售比例和沃尔玛销售比例在并购后的第一年都分别下降了1个百分点,1个百分点和2个百分点。这说明了卡夫公司的重要顾客销售量正逐渐在流失,并没有因为并购吉百利而带来转机。

(四)学习与成长纬度

随着经济的全球化,企业之间的竞争日益激烈。只有改进产品和内部经营,提高自己的核心竞争能力,为顾客提供更多价值,企业才能在激烈的市场竞争中发展壮大,增加股东价值。因此,企业学习创新的能力,是企业能否持续发展的重要衡量指标。

在研究开发方面,卡夫公司历来都很重视。该公司认为为了在食品的安全和品质,新产品成长,高质量的消费者满意度,成本的降低这四个方面达到目标,必须在研究开发方面投入资金。卡夫公司在全世界拥有15个主要技术中心,3300位食品科学家,化学家和工程师。这些技术中心主要分布在法国巴黎,澳大利亚墨尔本,德国慕尼黑,中国苏州等。在资金方面,研究开发费用在08年达到61900百万美元,09年44700百万美元到达,10年达到48700百万美元,11年达到46600百万美元,12年达到58300百万美元。可见,卡夫食品公司在学习与创新方面一直表现良好,能为企业发展带来创新。