创新创业财政引导政策绩效评价

2019-05-17高涓乔桂明

高涓 乔桂明

摘 要:本文采用改进的EBM—DEA三阶段模型,基于2016年省级地方众创空间运行数据,结合地方政府对于众创空间的财政补贴及其享受的税收收益,研究创新创业财政引导政策绩效。结果显示,EBM—DEA三阶段模型对于评价地方政府创新创业财政引导政策绩效优势明显,结合了税收收益要素的政策绩效评价更全面、更客观。地方分权、政府竞争、地方经济发展水平和创新创业市场环境等因素影响了政策投入冗余,特别是自然环境通过影响人力资本显著影响创新创业政策绩效。

关键词:创新创业;财政引导政策;众创空间;税收收益;绩效评价;EBM—DEA三阶段模型

中图分类号:F810.2文献标识码:A

文章编号:1000-176X(2019)03-0075-08

2014年9月的夏季达沃斯论坛上,李克强总理提出“大众创业、万众创新”的号召。2015年该理念被正式写入政府工作报告,同年3月11日,国务院办公厅印发《关于发展众创空间推进大众创新创业的指导意见》,其中明确指出“推进大众创新创业要坚持市场导向、加强政策继承、强化开放共享、创新服务模式”。之后李克强总理也明确了政府在“大众创业、万众创新”中的引导作用,包括提供租金低廉的众创空间,进一步减税免费等。众创空间作为政府引导和推进“双创”的重要平台得到了政府财政资金的支持和税收优惠,获得了发展的制度保障,在短短4年间获得井喷式发展。截至2018年10月29日,国家科学技术部火炬高技术产业开发中心公布的国家备案众创空间达到1 952家。

一、问题的提出

区别于传统扶持初创企业发展的经济园区、大学科技园和企业孵化器等,众创空间更强调项目的创新型,并且对象从精英转向普通大众,改变了资源的积聚方式,变革了传统的创业模式。诞生于互联网+、共享经济和创新民主化等兴起的背景下,众创空间有着区别于传统平台的独特性。因而研究众创空间的财政引导政策效果对于研究中国的创新创业(以下简称“双创”)政策意义重大。

从词义上看,众创空间(Mass Maker Spaces)即“创客”(Maker)活动的空间(Spaces),并融入了中国“大众”(Mass)的内涵。国外学者对于创客和创客空间的研究已有一些成熟的观点。一些学者注意到了创客空间的非正式组织形式和学习方式,如Martinez和 Stager[1]对Hacker and Maker Spaces (HMSs)的观察。Forest等[2]研究了大学中的创客空间及其文化。Barrett等[3]构建了大学创客空间的操作模型(如学生运行、实验室技术员运行和教师运行)、教学整合和管理细节。Unterfrauner和Voigt [4]分析了創客的行为动机,指出创客运动中的社会创新机遇与风险并存。Hatch[5]通过对TechShop的观察,判断新一轮创新革命正在到来。

国内学者和实务界关注创客和众创空间的本土化发展,研究成果纷纷涌现。腾讯研究院和腾迅开放平台[6]同时发布中国双创先锋指数,基于驱动各地双创经济的四要素劳动力、科技、政策和资本,用于衡量城市双创发展水平,并将众创空间数量和政府双创政策作为创业环境得分。一些学者也梳理了众创空间的概念、相关理论、特征、机制、产生的背景等,如刘志迎和武琳[7]、付志勇[8]与陈夙等[9]。此外,数据显示国内众创空间的创业者构成有近50%为大学生,一些学者结合高等学校的创业教育来解读创客教育及众创空间发展的路径。如黄兆信等[10]对众创背景下高校创业教育转型的研究。李双寿等[11]对清华大学i.Center运行机理的分析。宋述强等[12]对国内创客教育的发展进行回顾和梳理并提出iSMART模型。邵学军等[13]对沈阳师范大学借鉴众创空间生态特征进行发展的阐述。

在实证研究方面,张国成和葛育祥[14]构建众创空间服务能力评价指标体系, 运用层次分析法确定指标权重, 并利用DEMATEL法和交叉增援矩阵对权重进行了修正。陈章旺等[15]运用数据包络分析 (DEA) 方法, 从效率、有效性、规模收益及投影分析等四个方面, 对福州市众创空间产业效率进行评价分析。臧维等[16]采用文本挖掘法进行政策工具的提炼,运用PMC指数模型对北京市众创空间扶持政策进行量化评价。李子彪等[17]以天津市69家众创空间及其在孵的196家中小企业为样本, 运用结构方程模型研究众创空间提升在孵中小企业价值增值体系。

众创空间的飞速发展是伴随着2015年政府大众双创宏观政策的出台以及针对众创平台的财政政策发布,带有鲜明的政府引导色彩。现有的研究成果存在以下局限:首先,众创平台发展时间短,数据披露有限,实证研究成果非常少。其次,现有成果注重研究众创平台本身的运行绩效,不太重视对于政府宏观引导政策效果的评价,缺乏政策指导意义。再次,由于税收数据的取得问题,税收政策作为财政政策的重要组成部分,在现有的双创财政引导政策绩效评价中未得到应有的重视。最后,传统的科技财政政策基础研究和应用研究并重,以知识总量的增加以及运用这些知识创造新的用途为目标;而双创政策的背景则是新技术不断被发明创造,知识、技术和服务以更低廉的成本被共享使用,政策对象身份发生巨大转变;现有的丰富的科技财政政策以及R&D政策研究成果不能类推。为弥补以上不足,本文以财政(含税收)政策作为重要的投入变量,构建三阶段EBM-DEA模型,研究其政策变量下的众创空间运行绩效,并试图从宏观经济环境、宏观政策环境、自然环境、双新环境等角度解释其区域差异。本研究发现的有趣结论可为中国政府进一步制定双创引导政策提供借鉴;此外,本文将EBM-DEA三阶段模型运用到双创财政引导政策绩效评价中来,拓展了该实证方法的应用,使得双创财政引导政策绩效评价更科学,同时也丰富了现有科技财政政策实证研究的成果。

二、理论分析与假设提出

传统的科技财政政策以促进基础研究为主,应用型研究为辅,财政投入的对象以高等学校和科研机构为主体,受益的对象为研究项目而非研究个人,同时科技财政政策产生经济和社会收益的周期普遍较长,而双创财政政策以双创政府投入为起点。一方面,通过平台和项目的传导,最终的作用对象为创业主体,政策效果更直接,激励作用更显著;另一方面,以人为主体和政策对象的双创活动,更加注重个体的创造性和更高层次的需求,因而需要考虑人力资本的外部影响因素,考虑人的社会化属性和非正式组织活动的方式,这些认识是研究双创财政引导政策绩效的起点。同时,传统的科技财政政策研究成果可以为双创政策的研究提供一些参考,但仍然需要开创新的研究角度。基于此,笔者的研究基于以下理论基础:

理论基础之一:双创财政引导政策既包括对于众创空间的直接财政补贴,又包括其由于国家的税收优惠政策而享有的税收收益。

地方政府的双创财政引导政策绩效为何存在差异是本文希望通过实证研究解决的问题,从而为地方政府制定政策提供参考。地方政府存在管理效能的差异,如行政机构的运行效率、政策实施能力和管理水平等都存在差异,导致双创财政引导政策的效果显著不同。此外,各地的要素资源禀赋天然不同,地方经济发展水平、竞争力、产业结构和创新活动的活跃程度等的差异必然导致政策效果不同。基于此,笔者的研究基于以下理论基础:

理论基础之二:双创财政引导政策可以看做是向众创空间投入公共资源,产出众创平台社会服务能力、众创团队和经济收益的投入产出过程。

双创活动在初创期及之前具有典型的正外部性,该类活动的低成功率导致市场调节效果不理想,除了双创的社会文化和标杆企业的示范等,更需要政府通过专项财政政策来引导,提高资源配置效率。政府的双创财政引导政策事实上有两种表现:一是对于政策传导中间变量众创空间的直接财政补贴;二是众创空间享有的税收收益。税收收益对于纳税主体来说本质上是一种机会成本,即如果没有正确、充分地享受税收优惠政策,那么就意味着税收收益损失。国家出台了针对众创空间孵化收入的免税规定,这部分税收的减免就是其税收收益。基于此,笔者的研究基于以下理论基础:

理论基础之三:双创财政引导政策区别于传统的科技财政政策。

双创财政引导政策通过众创空间最终作用于双创主体,众創平台是双创财政政策传导的中间变量。双创财政资金作用于众创空间,该平台能够为双创主体提供租金低廉的空间、共享的设施、方便的外包服务和丰富的讯息等,在平台内孵化的团队和企业通过运行最终获取创业投资,成功创办企业。因而本文的研究中产出变量包含两个方面:一方面,是众创平台为双创主体提供的服务基础,即社会服务能力;另一方面,是该平台产生的社会经济效益,如其服务企业数量及空间内团队和企业获得的投资。基于此,笔者提出如下假设:

H1:地区间双创财政引导政策绩效除了存在政策实施管理效能的差异,还受到外部环境因素的影响,即外部宏观政策环境因素、外部宏观经济环境因素、自然环境因素和双创环境因素。

H2:剔除环境因素和随机误差影响的双创财政引导政策绩效评价优于传统的方法。

H3:自然环境通过影响人力资本的再生产显著影响地区间双创财政引导政策绩效。

H4:经济发达地区双创财政引导政策绩效优于其他地区。

基于以上分析,我们可以用经济学效率的评价方法来评价双创财政引导政策的绩效,并可以对绩效评价的结果进行回归,寻找影响投入冗余的环境因素。

三、研究设计

(一)研究方法说明

本文运用数据包络分析方法(DEA)来进行绩效评价。DEA能够进行决策单元间相对效率的评估,广泛用于绩效评价领域。传统DEA模型假设决策单元同质,这与每个决策单元所处外部环境不同的事实不符。具体到政策评价领域,每个地区在资源禀赋、经济环境和人文社会环境等方面存在巨大差异,在这样的前提下直接运用传统DEA方法进行政府绩效评价往往会来带误判。为此,Fried等[18]提出了三阶段DEA模型:第一阶段,运用BCC模型得出效率值;第二阶段,运用相似SFA分析模型调整投入指标变量;第三阶段,使用调整后的DEA模型再次测算效率值,解决了外部环境不同的问题。但是Fried等[18]三阶段模型中的一阶段为径向模型,径向模型要求所有投入或产出均以相等比例进行缩减或扩张,忽略了非径向的松弛变量,而这显然与各投入或产出之间存在不同特性的现实不符。除此之外,Tone和Tsutsui[19]将SBM模型用于三阶段DEA评价的第一阶段。SBM模型为非径向模型,无效率用各投入(产出)可以缩减(增加)的平均比例来衡量,但是投入(产出)实际值与目标值之间的比例信息被忽略。

为弥补以上缺陷,Tone[20]之后又提出了兼顾径向与非径向信息的EBM模型,该模型的距离函数包括两部分:第一部分为目标值与实际值之间的比例信息;第二部分为各投入(产出)变量非径向部分的差异。本文采用三阶段EBM-DEA模型来分析双创财政引导政策绩效:即以EBM作为一阶段效率评价方法;第二阶段运用相似SFA分析模型调整投入指标变量;第三阶段使用调整后的EBM-DEA模型再次测算效率值,解决了外部环境不同的问题。

(一)模型设定

(二)样本选择和数据来源

本文选取2016年中国省级地区及其众创空间截面数据,共30个评价单元(DMU)。剔除部分数据缺失的西藏及港澳台地区。数据来自2017年《中国火炬统计年鉴》及2017年《中国统计年鉴》。

(三)变量选取

变量选取是数据包络分析(DEA)方法的重要环节,决定了效率评价的经济意义和评价效果。变量选取需要满足相关性、全面性和可行性三方面要求。本文的研究对象为地方双创财政投入下的众创空间运行绩效,因而选取地方政府双创财政支出和税收优惠为投入变量,以及能体现地方众创空间运行效果的变量作为产出变量。具体来看:

投入变量为两个:一个是地方政府众创空间的直接补贴,用享受财政资金支持额表示(千元);另一个是众创空间服务收入享受的国家税收优惠(千元)。目前,基于双创平台的税收优惠政策最主要的为《财政部国家税务总局关于科技企业孵化器税收政策的通知》(财税(2016)89号)所规定的针对众创空间的增值税优惠(自2016年5月1日起,对科技企业孵化器(含众创空间)向孵化企业出租场地、房屋以及提供孵化服务的收入,免征增值税)。2018年11月1日出台的《关于科技企业孵化器大学科技园和众创空间税收政策的通知》((2018)120号)延续了这一税收优惠政策。本文将2016年众创空间5—12月的服务收入乘以增值税服务业税率6%,并进行全年的平减,作为众创空间因享受国家税收优惠政策的税收收益。产出变量也为两个:一个是众创空间在财政政策扶持下形成的社会双创服务能力,包括形成的资产(用提供工位数(个)表示)和人力资本(用创业导师人数(人)表示);另一个是该空间所产生的经济效益,包括其服务的初创企业个数及初创企业获得的外部引致投资(千元)。

环境变量的选取应考虑对双创财政引导政策产生影响的外生变量。本文选取了七项环境变量:

财政分权(Z1)。反映中央与地方在财政财权和事权上的纵向划分,也反映了各地方政府间的横向结构。一般有支出指标、收入指标和财政自主度三个维度的常见评价指标[18]。结合本文的研究目的,特别是第一阶段投入指标为财政支出和投入导向,这里选取本级政府预算内财政支出/全国财政预算支出×100%。

政府竞争(Z2)。在官员政治晋升激励的背景下,地方政府倾向于通过招商引资等方式吸引投资,拉动地方产业升级,增加税收收入。很多文献也将地方获得的FDI占全国的FDI的比率作为衡量地方政府竞争的重要指标[19-20]。本文以地方外商投资企业投资总额(千万元)作为衡量政府竞争的指标。

地方经济发展水平(Z3)。在现有文献中,人均GDP(元/人)通常作为衡量地方经济发展水平的重要指标。不同于居民人均可支配收入,人均GDP主要影响的是政府获取财政资金的能力。一般而言,高的人均GDP使地方有更多的财政资金积累,从而影响地方可动用财源完成财政政策的能力。

产业结构(Z4)。第三产业所占比重为地方产业结构的常见衡量指标。双创活动,特别是创业活动,往往需要生产性服务业等现代服务业的配套,对于初创期的企业,更需要服务外包和服务共享。因而产业结构是双创活动的重要环境变量。

知识产权保护水平(Z5)。该指标用国内三种专利申请授权数(件)衡量。在竞争的市场环境以及完善的知识产权保障体系下,同时考虑到三种专利在申请过程中核心技术被泄露的可能,国内三种专利申请授权数越高表明该地区的知识产权保护水平越高。

创新型活动市场绩效(Z6)。该指标用全国技术市场成交额(百万元)表示,用于衡量创新技术产品的成果转化绩效。一般说来,活跃的双创活动会导致较高的创新科技成果产出。

环境宜居程度(Z7)。自然环境水平对于地方双创政策的影响效果是本文感兴趣的重要指标。自然环境通过对人的健康水平的影响最终影响人力资本的产出和经济产出,特别是双创是以人为首要资本的产业行为,自然环境水平可能会显著影响双创政策的效果。本文以地方空气质量达到及好于二级天数(天)来衡量环境宜居程度。

四、实证检验结果

(一)描述性统计分析

本文首先使用SPSS22.0软件对投入、产出和环境变量进行描述统计分析(限于版面未列示,留存备索)。结果显示,30个地区在众创空间享受的财政资金支持力度、产生的经济效益方面等以及外部发展环境如地方的政府财政分权、政府竞争、双创环境等存在显著地区差异。同时,值得注意的是,众创空间服务收入减免的增值税最低的地区仅为三万余元,最高的地区为27 068万元,说明一些地区的众创空间刚刚起步。由于本文研究的目的是财政政策对于众创空间的引导效果,结合前文的假设条件,需要进一步实证研究来分析较少的资源投入和较贫瘠的要素资源禀赋是否一定导致较差的众创空间财政引导政策绩效。

(二)第一阶段EBM—DEA效率评价

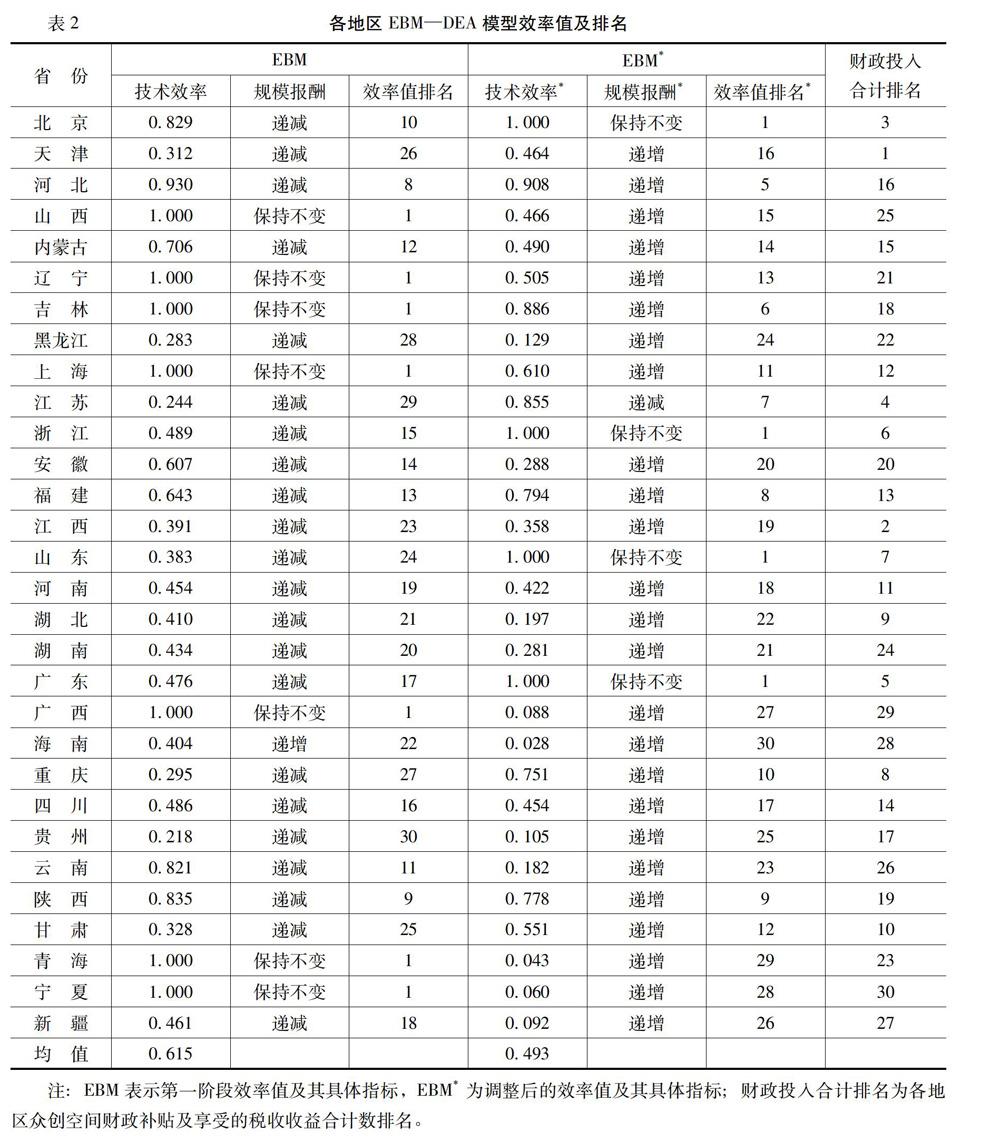

选取两个投入变量和四个产出变量,运用MAXDEA-Pro软件进行第一阶段EBM效率评价,为不影响效率评价的结果,本文未对投入产出指标做额外处理。从表2(左)的实证结果来看,全国技术效率均值为0.615。共有山西、辽宁、吉林、上海、广西、青海和宁夏等7个省份的EBM技术效率为1,达到了DEA有效。重庆、黑龙江、江苏和贵州等4个省份的技术效率值最低,投入产出结构存在极大的不合理情况。

从规模报酬来看,30个地区除了效率值为1的7个地区处于规模报酬不變的政策合意区间,23个政策无效率地区只有海南的规模报酬为递增,剩余22个地区均处于规模报酬递减阶段,投入相对于产出出现过度冗余,继续单纯增加投入可能会导致财政资源被进一步浪费。但是,结合目前国内众创空间运行所处的阶段来看,这一结论值得商榷。此外,各地区财政政策投入合计排名结果也有悖于经济常识和直观印象。实证结果显示实现技术效率有效的7个地区,除上海财政政策投入较高(排名17)外,其余6个地区均在23名以外,构成了30个地区的后1/5。天津、江苏和江西等地区效率值普遍低于0.400,而财政投入却名列前茅。这些结论既表明了目前各地的众创空间运行的一些特点,也说明传统的一阶段DEA评价存在明显不足。

(三)第二阶段SFA回归

1.相关性分析和共线性诊断

选取环境变量,对两个投入变量的松弛量分别进行SFA回归分析。首先使用SPSS22.0软件对指标进行Pearson相关性分析和共线性诊断(限于篇幅没有展示,结果备查)。

Pearson相关性分析可以反映指标之间的线性相关程度,相关系数越接近于1或者-1,说明相关系数越高,越接近于0,相关性越低。通过相关分析可知,所有指标的相关系数绝对值都在0.820以下,说明环境变量之间的相关程度不算高。为了进一步检验指标之间是否存在多重共线性,使用SPSS22.0对指标进行共线性诊断。结果显示所有环境变量的VIF值都小于10,说明环境变量之间不存在严重的多重共线性,可以进行回归分析。为了使得SFA回归结果通过经典检验,本文对环境变量指标进行了标准化处理。

2.SFA回归

使用Frontier4.1软件,分别以投入1松弛变量、投入2松弛变量为因变量,以环境变量为自变量,进行SFA回归,回归结果如表1所示。

先从模型参数来看,LR检验值分别为15.142和20.081,达到了5%和1%的显著性水平,说明两个回归模型均通过了单边检验。γ值为0.999接近于1,说明存在管理无效率项和随机误差项的影响,适合进行SFA回归。从两个模型的回归系数来看,所有环境变量的回归系数均达到显著性,通过了1%和5%的显著性检验,说明各个指标对两个松弛变量的解释力度良好,H1得到验证。进一步观察各个环境变量对于两项投入冗余的线性回归结果,可以得到以下有用的信息:

Z4和Z7对于投入1和投入2松弛变量的回归系数都显著为负,说明空气质量达到及好于二级的天数、第三产业比重对投入1和投入2松弛变量都存在显著的负向影响,即增加这两个环境变量有利于减少投入1和投入2松弛变量,有利于促进效率提高。特别是自然环境变量Z7的影响是本文得到的一个有趣的结论,说明自然环境确实影响了人力资本的再生产,环境优良地区通过吸引高层次人才,显著促进民间的双创活动,从而对于双创财政政策的绩效产生深远影响,H2得到验证。

Z1、Z3和Z5对投入1和投入2松弛变量的回归系数都显著为正。如果将投入1和投入2松弛变量统一视作财政投入冗余,则财政分权程度、地方经济发展水平和地方知识产权保护水平这三个环境变量导致财政投入浪费,不利于效率提升,削弱了财政投入的政策效果。这也说明,区别于传统的产业政策,双创活动的开展并不对地方政府的财力和当地经济发展水平有必然要求,经济欠发达地区可能取得后发优势。此外,高水平知识产权保护不利于双创活动的发展,因其更需要开放、共享、低成本的知识平台。

Z2和Z6对投入1松弛变量产生显著的正向影响,对投入2松弛变量产生显著负向影响,说明地方政府竞争加剧和创新型活动市场绩效改善会加重投入1即众创空间财政补贴的浪费,而减少税收优惠政策的松弛。可以理解为随着技术市场成交额的增加,政府收到市场创新活动活跃的信号,并且受到创新型市场收益的激励,从而继续增加双创财政补贴,加重冗余。同时地方政府也会在中央层面双创政策导向下加大众创空间财政补贴,从而加剧地方竞争。相反,以上两项环境变量增加的情况下,地方政府的税收政策投入松弛减少。从产出的角度来看,也可以理解为创业主体因税收优惠激励而导致的产出不足减少。而其最终对于政策引导绩效的影响,要看二者的综合效应。

(四)第三阶段调整后效率值

通过SFA回归对原始的投入松弛进行调整,将调整后的投入和原始产出再次进行规模报酬可变的EBM模型分析,得到调整后的EBM*效率值,如表2(右)所示。

由表2(右)可知,大部分地区的效率值与其双创财政投入状况匹配,说明在剔除环境因素和随机因素后,其效率值体现了该地区的财政投入情况和管理效能,H3得到验证。具体来看,调整后的技术效率均值为0.493,小于调整前的0.615;调整后的纯技术效率为0.852,大于调整前的0.757;调整后的规模效率为0.548,小于调整前的0.804,说明调整前高估了技术效率和规模效率,低估了纯技术效率(限于版面未显示具体数据,留存备查)。北京、浙江、山东和广东等4地区调整后技术效率为1,达到了DEA有效,H4得到验证。而在调整前排名第一的青海、广西和宁夏三省,调整后EBM技术效率值仅为0.043(第29名)、0.088(第27名)和0.060(第28名)。从规模报酬来看,除了技术效率为1的4个省份之外,以及规模报酬递减的江苏省外,其余省份均为规模报酬递增,说明在剔除环境因素和随机误差项的影响之后,大部分省份增加财政投入都能得到更大比例的双创产出,可以适当扩大众创空间规模以及财政投入。

此外,还有一些典型省份的实践经验很值得关注。如山东的财政政策投入排名仅为全国第7名,但是却达到了效率值1,实现众创空间财政政策有效,进一步分析发现其财政补贴和众创空间服务收入所享有的税收收益配比合理,排名分别为第6名和第7名,说明了财政政策结构合理,众创空间充分享受了国家税收优惠政策,实现了税收收益。吉林财政政策投入居于全国30个省份的中游水平(第18名),但是效率值排名第6名,实现了较小的财政投入和较高的产出。实证结果显示此两地区的政府双创财政支出通过众创空间的管理和运行实现了较好的双创产出,众创空间的政策引导效果良好。类似的地区还有广东、河北、山西、辽宁、福建和陕西等地。另一些地区,以天津、江西和湖北三地为代表,财政政策投入较高(第1名、第2名和第9名),但是调整后EBM效率值排名仅为第16名、第19名和第22名,说明三地双创财政投入浪费严重,管理效能低下。进一步分析此三地双创引导财政政策的结构,天津众创空间取得的财政补贴第12名,而服务收入的税收收益第1名;江西财政补贴第19名,税收收益第2名;湖北财政补贴第2名,而税收收益第21名。此三地财政补贴政策和税收收益不匹配,导致财政投入的效果不理想。类似的地区还有河南和贵州等地。这些地区的政策实践说明,在保证财政投入充足的前提下,要提高税收收益,保证财政税收政策的结构合理与科学配比,才能实现较好的财政双创政策绩效。

五、结 论

首先,修正的EBM—DEA效率值显示,经过环境变量修正后的地方政府双创财政政策绩效评价科学有效,符合经济学规律和众创空间运行特点。三阶段EBM-DEA模型能够改善双创财政引导政策的评价效果,剔除环境因素和随机因素便于地区间比较和观察政策管理绩效,该方法优于传统的DEA方法。

其次,中国30个省份分地区看,东部地区的众创空间财政引导绩效明显优于其他地区,西部地区绩效最差。这与我们的常识基本一致,符合原假设。说明东部地区在吸引资源积聚、政府的管理能力、众创平台的运行效率和本地的双创文化等方面优于其他地区,值得地方政府借鉴经验。但是,我们也发现,虽然东部地区有着较高的双创财政引导政策绩效,但是该绩效与其经济发达水平和地方政府财力水平没有直接和必然的联系,相反,可能会带来财政投入冗余。

最后,众创空间享受的财政补贴和税收优惠保持均衡,有利于财政政策效果的实现,这为今后的双创财政政策绩效评价提供一种解决思路。如果没有正确、充分地享受税收优惠政策,那么就意味着税收收益损失,投资主体要主动调整行为,重新分享受税收收益。此外,税收收益是除财政直接支出和转移支付外重要的政策工具,由于數据来源的限制,学者在进行科技、产业等政策绩效评价时倾向于重视财政支出而忽略主体享受税收优惠政策而取得的税收收益。今后的财政政策绩效研究需要重视税收政策的因素。

最后,从二阶段环境因素对于投入冗余的回归过程可以得出一些有用的建议:

首先,过去产业基础薄弱和欠发达地区,可能由于资源积聚和作用的模式创新而产生后发优势。这些地区应努力优化创业环境,大力扶持众创空间,促进新一轮双创革命的到来,努力摆脱经济对于资源、产业基础、传统科技和人才的依赖,获得跨越式发展。

其次,政策当局应鼓励知识共享和开放,搭建低成本的知识平台。除了对于一些特定行业和知识产品的专利保护,政府更应当提供创业所需资源和知识共享的平台,鼓励开源,限制垄断和封锁,从而改变传统知识形成、获取和传播的方式,使得创新获得爆炸式增长。当然,这也需要进一步研究对于创新活动形成知识的保护和利益补偿机制。

再次,地方政府应继续深化产业升级策略,增加现代服务业和生产性服务业的比重,这样才能通过共享经济降低双创的成本,从而促进科技转换,进一步促进产业升级,进入产业升级—双创活跃—产业升级的良性轨道。此外,地方可以借助互联网为基础的数字平台,进行智慧连接,进一步打破硬件的约束和壁垒,这样才能进一步克服地区间的要素资源禀赋不足。

最后,地方以污染换经济发展的思路已经不能适应“中国创造”的改革思路,特别是需要高端智力资本的产业,更需要有良好的自然人文环境做支撑,这为地方制定发展战略提供了依据。对于一些工业基础差的地区,可以发挥后发优势,在人文环境方面做文章,吸引优秀的智力资本流入,提高双创产出,优化经济发展结构。

参考文献:

[1] Martinez,S.L., Stager,G. Invent to Learn: Making, Tinkering, and Engineering in the Classroom[M]. Torrance: Constructing Modern Knowledge Press, 2013.

[2] Forest,C.R., Moore,R.A., Jariwala,A.S., et al. The Invention Studio: A University Maker Space and Culture[J].Advances in Engineering Education, 2014, 4(2): 1.

[3] Barrett,T., Pizzico, M., Levy, B.D., et al. A Review of University Maker Spaces[C]. Georgia Institute of Technology, 2015.

[4] Unterfrauner,E., Voigt,C. Makers Ambitions to Do Socially Valuable Things[J]. The Design Journal, 2017, 20(sup1): S3317-S3325.

[5] Hatch,M. The Maker Movement Manifesto: Rules for Innovation in the New World of Crafters, Hackers, and Tinkerers[M]. New York: McGraw-Hill Education, 2014.

[6] 腾讯研究院,腾迅开放平台.2017互联网科技创新白皮书[R].2017.

[7] 刘志迎,武琳.众创空间:理论溯源与研究视角[J].科学学研究,2018,(3):569-576.

[8] 王晶,甄峰.城市众创空间的特征、机制及其空间规划应对[J].规划师,2016,(9):5-10.

[8] 付志勇.面向创客教育的众创空间与生态建构[J].现代教育技术,2015,(5):18-26.

[9] 陈夙,项丽瑶,俞荣建.众创空间创业生态系统:特征、结构、机制与策略——以杭州梦想小镇为例[J].商业经济与管理,2015,(11):35-43.

[10] 王佑镁,叶爱敏.从创客空间到众创空间:基于创新2.0的功能模型与服务路径[J].电化教育研究,2015,(11):5-12.

[10] 黄兆信,赵国靖,唐闻捷.众创时代高校创业教育的转型发展[J].教育研究,2015,(7):34-39.

[11] 李双寿,杨建新,王德宇,等.高校众创空间建设实践——以清华大学i.Center为例[J].现代教育技术,2015,(5):5-11.

[12] 宋述强,钟晓流,焦丽珍,等.创客教育及其空间生态建设[J].现代教育技术,2016,(1):13-20.

[13] 邵学军,许国华,于杨.众创空间视域下高校创新创业生态体系的构建——以沈阳师范大学为例[J].四川省干部函授学院学报,2018,(1):68-71.

[14] 张国成,葛育祥.众创空间服务能力评价研究[J].中国科技信息,2018,(9):48-50+52.

[15] 陈章旺,孙湘湘,柯玉珍.众创空间产业效率评价研究[J].福州大学学报(哲学社会科学版),2018,(1):33-40.

[16] 臧维,李甜甜,徐磊.北京市众创空间扶持政策工具挖掘及量化评价研究[J].软科学,2018,(9):56-61.

[17] 李子彪,刘爽,刘磊磊.众创空间培育在孵中小企业增值路径研究——来自天津市69家众创空间的经验[J].科技进步与对策,2018,(3):72-79.

[18] Fried,H.O., Lovell,C.K., Schmidt,S.S., et al. Accounting for Environmental Effects and Statistical Noise in Data Envelopment Analysis[J]. Journal of Productivity Analysis, 2002, 17(1-2):157-174.

[19] Tone,K., Tsutsui,M. An Epsilon-Based Measure of Efficiency in DEA:A Third Pole of Technical Efficiency[J]. European Journal of Operational Research, 2010, 207(3):1554-1563.

[20] Tone,K. A Slacks-Based Measure of Efficiency in Data Envelopment Analysis[J]. European Journal of Operational Research, 2001,130(3):498-509.

[18] 陳硕,高琳.央地关系:财政分权度量及作用机制再评估[J]. 管理世界,2012, (6):43-59.

[19] 康锋莉.税收竞争的空间相关性和FDI效应:一个实证分析[J]. 财贸研究,2008, (3):73-78.

[20] 郑磊.财政分权、政府竞争与公共支出结构——政府教育支出比重的影响因素分析[J].经济科学,2008,(1):28-40.

(责任编辑:刘 艳)