浅谈代扣代缴业务在平行记账方式下的账务处理

2019-05-15邓洵田云侠

邓洵 田云侠

摘要:政府会计制度创造性地构建了财务会计和预算会计适度分离并相互衔接的会计核算模式。两种核算方式相互协调,共同反映政府会计主体的预算执行信息和财务信息。本文主要讨论代扣代缴业务在平行记账方式下的账务处理,为该项业务提出具体的操作建议。

关键词:政府会计制度;平行记账;预算会计;代扣代缴

《政府会计制度——行政事业单位会计科目和报表》总说明中规定:单位会计核算应当具备财务会计与预算会计双重功能,实现财务会计与预算会计适度分离并相互衔接,全面、清晰反映单位财务信息和预算执行信息。政府会计制度要求财务人员对日常核算的每一项业务进行判断并准确的进行账务处理。单位代扣代缴业务的账务处理是本文讨论的重点。

在职工薪酬中单位需要代扣代缴部分款项。比如个人所得税,各项保险费用、公积金、工会经费个人扣缴部分等。根据平行记账的原理,计提工资不做预算会计。向职工支付工资,预算会计事业支出为实际支付给个人的金额。因为存在代扣部分,这就直接导致了计提工资与发放工资的金额并不一致。实际缴纳社会保险费和住房公积金时,预算会计事业支出是实际缴纳的金额,即代扣个人的部分和单位缴纳的部分之和。实际缴纳个人所得税时,预算会计事业支出是按照实际缴纳的金额。财务会计与预算会计的差异原因就是财务会计核算实行权责发生制,预算会计核算实行收付实现制。

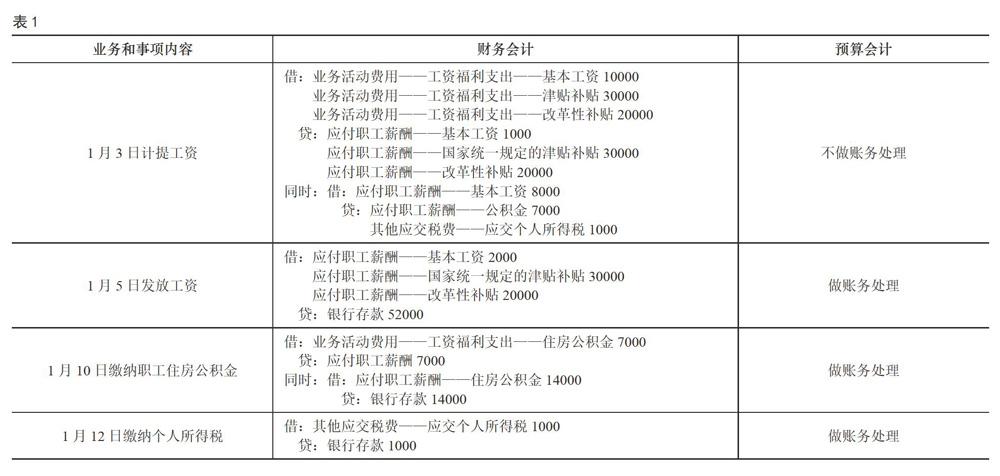

本文主要探讨代扣代缴业务的两种预算会计核算方法。为方便阐述,以下仅以由其他资金支付开展业务活动职工薪酬的事业单位为例。假设业务部门职工薪酬应发项目分别为基本工资10000,津贴补贴30000,住房补贴20000,应发合计60000。代扣代缴项目为公积金7000,个人所得税1000,代扣代缴合计8000(因社会保险与公积金扣缴问题一致,简化只讨论公积金代扣代缴问题)。实际发放职工薪酬52000。根据以上数据可得财务会计处理如表1:

第一种预算会计账务处理方法在中国财政经济出版社出版的《政府会计制度核算指南事业单位会计实务案例精讲》中有明确的讲解。根据该书作者的思路,预算分录如表2:

该思路也是目前实际工作中比较常用的方法。因为计提工资的费用总额与发放工资的事业支出总额相差代扣代缴部分,所以在发放工资时从工资福利支出——基本工资中扣减代扣代缴的金额。依据来自于《政府会计制度—行政事业单位会计科目和报表》中财务会计分录,如表3所示:

根据该分录,公积金和应交个人所得税都是从应付职工薪酬——基本工资中提取的,所以做预算会计分录时,工资代扣个人部分就在事业支出——基本工资中体现。1月10日缴纳的职工住房公积金14000当中,有7000是代扣代缴个人的部分,在财务会计中在1月1日已计提费用,由于发放工资时预算会计通过“基本工资”体现代扣代缴的部分,所以根据平行记账的原理,1月10日个人缴纳部分在预算会计中应做事业支出——其他资金支出——工资福利支出——基本工资7000,而不是全部做事业支出——其他资金支出——工资福利支出——住房公积金14000。同样的道理,1月12日缴纳个人所得税时,财务会计在1月1日已计提费用,预算会计在实际缴纳时应做事业支出—其他资金支出——工资福利支出——基本工资1000,而不是事业支出——其他资金支出——商品和服务支出——税金及附加1000。从预算会计角度看,单位在公积金的支出是7000,而不是表2的14000,单位在个人所得税的支出是0,而不是表2的1000。如果按照表2做账务处理,在实际缴纳公积金、个人所得税时,预算会计也将代扣代缴部分计入了单位的公积金和税金支出,则夸大了预算会计里单位在公积金和税金上的支出,缩小了预算会计里基本工资的支出。在年底编制财务报表和预算会计报表时明细科目会出现偏差。财务会计与预算会计只是由于核算方式的不同,会存在时间上的差异,但是财务会计的费用和预算会计的支出对于同一事件支出类型的金额应该是一致的。预算会计事业支出的明细科目与财务会计费用的明细科目类型金额应该一致,才能体现财务会计与预算会计的适度分离并相互衔接的理念。

所以,笔者认为应该如表4做预算会计分录:

之所以会出现表2的问题,主要原因是代扣代缴业务不是同时发生的。有些单位业务众多,核算人员不止一人。他们在做预算会计时针对的是某一项业务,可能没有将代扣代缴联系起来考虑。在实际做代缴业务的预算会计时应该弄清代扣个人部分的金额,并在“基本工资”科目中体现,这也使得具体操作较为繁琐。

仍以上面的例子为例,笔者在此提供第二种预算会计思路。预算分录如表5:

笔者认为1月5日发放工资时预算会计的事业支出与1月1日计提工资时财务会计的业务活动费用金额是一致的,代扣代缴部分不在“基本工资”中体现。在发放工资时,贷记事业支出——其他资金支出——工资福利支出——住房公积金7000,事业支出——其他資金支出——商品和服务支出——税金及附加1000。可以理解为财务会计计提工资薪酬费用60000,预算会计认为单位支出60000,然后又向职工收回8000,收回的8000不做收入,而是做支出的贷方。做个极端假设,假如单位暂时只代扣,代缴时间暂不确定。则本文第一种方法暂时代扣个人的部分全部由事业支出的基本工资体现了,具体代扣的内容和金额并不容易反映出来。第二种方法在预算会计里清晰的体现该支出科目的贷方为单位暂时代扣的部分。实际代缴时,预算会计分录也相对简单,1月10日缴纳职工住房公积金时,预算支出全部做事业支出——其他资金支出——工资福利支出——住房公积金14000,与1月5日发放工资时预算会计住房公积金的贷方相抵消。抵消之后,预算会计中事业支出中住房公积金7000。缴纳个人所得税时,借方的税金及附加1000与发放工资时的贷方的税金及附加1000正好抵消。

笔者认为可能为了简化预算会计核算,贷记事业支出的做法在政府会计中很少提及。那么贷记事业支出是否合理呢?在《政府会计制度—行政事业单位会计科目和报表》业务事项说明中写到:发生预收账款业务时,如果预收金额小于确认收入的金额时,也就是要退回部分预收款时,预算会计特别注明“借:事业预算收入,贷:资金结存”。所以根据同样的原理,在代扣公积金个人部分时,贷记事业支出——公积金的方法有其内在的逻辑。单位从职工收取的这部分钱可以抵消单位缴纳公积金的支出。贷记事业支出能合理的体现此含义。

综上,笔者认为第一种方法思路来自于财务会计代扣分录,该方法可能会导致同一业务预算会计支出与财务会计费用不一致的问题,不能体现平行记账的两种核算方式协调的理念。为避免上述问题,账务处理时较为复杂。特别是如果存在一段期间暂时代扣而不代缴的情况,会增大预算会计核算的难度。第二种方法思路来自于预算会计对于代扣个人部分的理解。在实际记账过程中操作简单,也不容易出错,同时单位暂时代扣的内容和金额在预算会计里也能清晰体现。

参考文献:

[1]财政部.《政府会计制度———行政事业单位会计科目和报表》财会(2017)25号.

[2]刘京平,尉敏,齐军,许娟.政府会计制度核算指南事业单位会计实务案例精讲[M].北京:中国财政经济出版社,2018.