中国还是“未富先老”吗?

——基于“老”—“富”关系模式的判断

2019-05-13顾严

顾 严

我国于2000年前后进入老龄化社会或老年型社会(苗瑞凤、邬沧萍,2004;全国老龄工作委员会办公室,2006)。在随后的几年里,人口学界普遍接受了由邬沧萍(1986)首先提出的观点,认为“未富先老”是我国人口老龄化的典型特征(于学军,2003;田雪原,2004;李建新,2005;蔡昉、王美艳,2006;杜鹏、杨慧,2006;张车伟,2006)。也就是说,我国在还不富裕、人均GDP 或人均收入水平还不高的情况下,老年人口比重就达到了较高的程度并提前进入了老龄化社会。尽管这一判断逐渐得到政府、学界和社会大众的广泛认同(邬沧萍等,2007),但也不乏不同的看法和声音(Qiao,2006),甚至曾引起过激烈的辩论(《人口研究》编辑部,2006,2007)。以李建民(2006,2007)为代表的学者,从老龄化、老龄和老年型社会定义和部分国家65 岁以上人口比例达到7%时的人均GDP、平均预期寿命、产业结构之国际比较的角度,提出了质疑。一方面,在进入老龄化社会时,中国的经济发展水平并不低于一些发达国家;另一方面,尽管中国未来会进一步变老,但经济发展水平也将进入发达国家行列。因此,中国是“即富即老”而非“未富先老”。姚从容和李建民(2008)借助更具可比性的国际比较证据,表明与老龄化相当的国家相比,中国经济发展水平并不差;与经济发展水平相当的国家相比,中国的老龄化并不是最严重的。

由于一直未有研究给出“未富先老”或其他人口老龄化与经济发展协调关系(以下简称“老”—“富”关系)典型模式的正式界定,从不同角度来审视,仍然会得出不同的结论。杜鹏、杨慧(2006)在认同“未富先老”命题的同时,提出随着经济的持续发展,我国到2010年会进入“又富又老”的阶段。穆光宗(2007)认为,“未富先老”和“边富边老”分别强调的是经济发展与老龄化的先后次序和数量关系,二者并不对立而是相互补充。米红、周伟(2009)认为,“渐富先老”更符合我国的老龄化特征。田雪原(2010)则认为,“未富先老”将始终伴随中国人口老龄化进程。

当前,对中国是否仍属于“未富先老”这一状态的判断,既是对学术界争论的延续和深化,也具有重要的现实意义。2000年以来,我国国内生产总值和城乡居民收入持续快速增长,即便在近几年出现新常态的情况下,经济和收入的增长速度也明显超过世界平均水平。虽然人口老龄化的速度也比较快,但十余年来更快的经济发展,是否已经帮助中国走出了“未富先老”的窘境?如果没有,那么继续加强物质基础、加大各方面的资源投入,仍是应对老龄化的主线。比如在养老保险方面,政府、企业、个人都需要继续增加筹资,在政府财力增长放缓、企业生产经营困难的情况下,增加个人储蓄、延迟退休成为必然的选择。如果中国已经不再是“未富先老”,而是“边富边老”或者“又富又老”,人口老龄化与经济发展水平的关系从“非常态”归于“正常态”,那么应对老龄化的重点就应该从增加投入转变为提质增效。仍以养老保险为例,既然年龄结构和经济基础是相互协调、相互适应的,形成收支缺口压力的主因就不是总量投入不足,而是在筹资的结构、资金的使用效率方面出了问题,解决的办法应该是通过改革,理顺不同主体的权利、责任及利益关系,同时提高包括资金在内的资源投入和利用效率。

一、判断“未富先老”的视角和方法

(一)老年人口比重达到7%时的人均GDP或人均GNP

判断一个国家或地区“未富先老”的最直观方法,是其进入老龄化社会时的人均GDP 或人均GNP。比如,李建民(2006)测算,在65 岁以上人口比重(以下简称老龄化率)达到7%时,中国按1990年盖—凯美元折算的人均GDP 为6061 美元,高于法国、挪威、瑞典、英国、德国、意大利进入老龄化社会时的经济发展水平,并以此提出对中国“未富先老”的质疑。杜鹏、杨慧(2006)报告了2000年按现价计算的中国人均GNP 为840 美元,按PPP 计算的人均GNP 和GDP 分别为3920 美元和3976 美元,其认为,与老年人口比重相同时期的美国、日本、韩国及世界平均水平相比,中国的经济发展水平明显落后,是典型的“未富先老”。

上述视角尽管直观,但也存在明显的缺点:一是受GDP 或GNP 核算的影响,不同的价格折减和汇率折算方法对应的人均经济发展水平不同,因此关于谁穷谁富的判断结论也会截然不同;二是受样本选取的影响,尤其是一些老牌资本主义国家进入老龄化社会的时间较早,数据不可得,也会影响判断;三是尽管有“老”的标准,但“富”没有明确的标准——经济体A 的人均GDP 或GNP 低于经济体B,只能说明A 与B 相比偏穷,但并不能说明A“未富”,因为A 也有可能是在“已富”状态下的偏穷。

(二)老龄化率大于等于7%且人均GDP 低于高收入门槛

对第一种视角的改进,一要采取统一的人均GDP 口径,二要引入尽可能多的样本,三要同时明确“老”和“富”的标准。

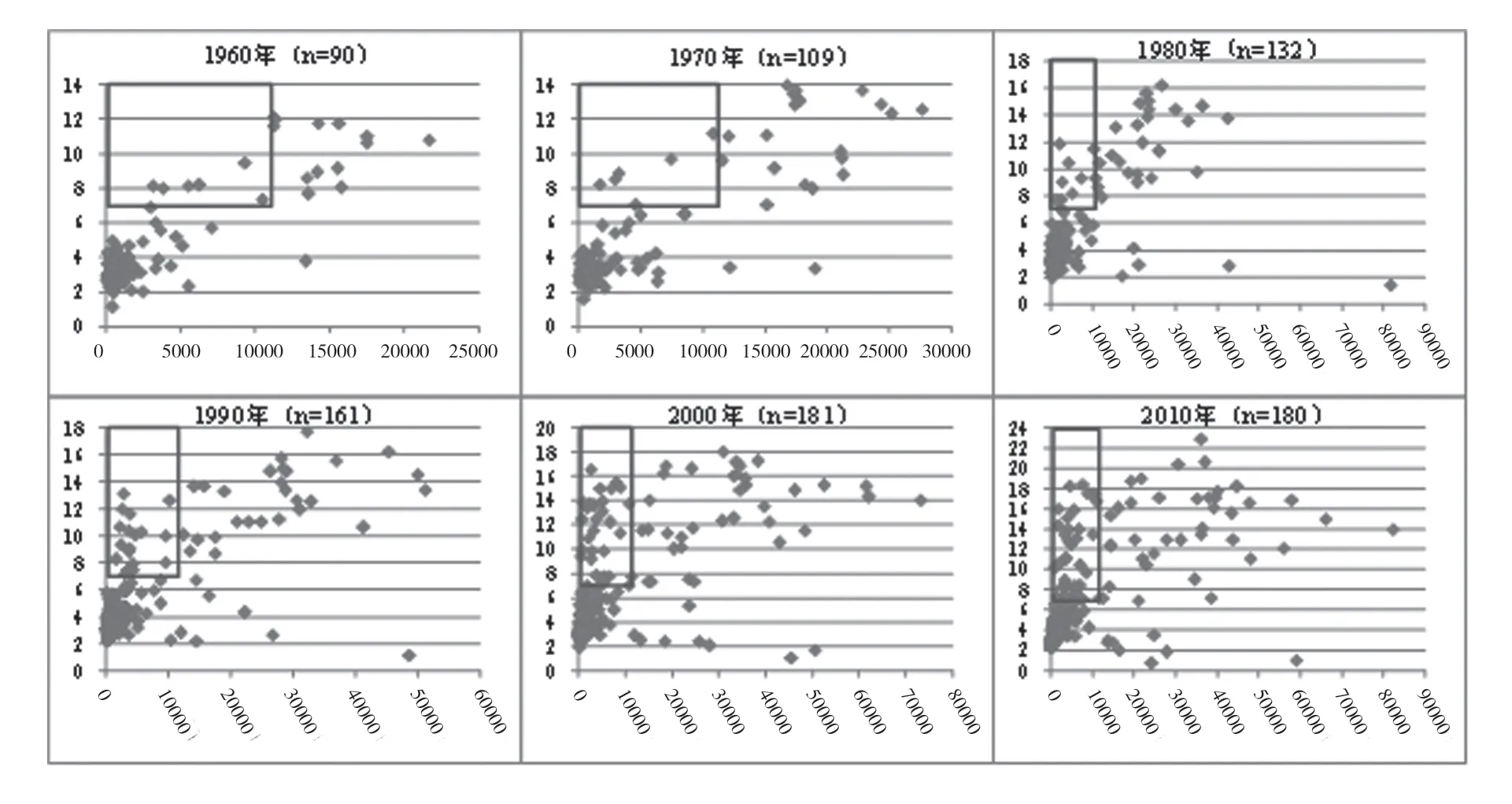

这里使用联合国系统的数据,人口数据来源于联合国经济和社会理事会的World Population Prospects:The 2015 Revision(United Nations,2015),人均GDP 数据来源于世界银行(World Bank,2015) 的World Development Indicators 2015。“老”的标准是老龄化率达到或超过7%;“富”的标准是超过高收入经济体门槛——2010年按现价是12276 美元,折算为2005年不变价是11156 美元。只要同时具备老龄化率和人均GDP(2005年不变价美元,下同)的数据,就纳入样本。1960年以来,样本量最少有90 个,最多超过180 个。1960~2010年每隔十年的样本散点图如图1所示。

图1:老龄化率与人均GDP 散点图

这样,我们就可以把老龄化率达到或超过7%且人均GDP 在11156 美元以下的经济体,姑且称为“未富先老”。以横坐标11156 美元、纵坐标7%为分割线,可以将老龄化率与人均GDP 的散点图截成4 个象限,左上方为“未富先老”(即图1中左上方矩形框内的经济体),左下方为“未富未老”,右上方为“又富又老”,右下方为“已富未老”。

按照第二种视角,1960~2010年,“未富先老”的经济体从6 个增加到35 个,占同期样本总量的比重从6.7%上升到19.4%。50年间,全球大部分经济体属于“未富未老”,少部分属于“未富先老”和“又富又老”,极少数属于“已富未老”。

与第一种视角相比,第二种视角具备统计口径一致、样本量更大、判断标准更明确、展示效果更直观等明显的优点。不过,仍然没有解决的一个问题是,没有回答什么是正常的“老”—“富”关系。四个现象都是“非常态”,而没有识别出“正常态”。比如,在2010年“未富先老”的经济体中,有6 个老龄化率在7.0%~7.5%,其中人均GDP 最低的仅有1610 美元,最高的达到7815 美元。在老龄化率相似的水平下,经济发展水平更高的经济体,具备更强的应对人口老龄化的物质基础,其“老”—“富”关系的状态应该好于经济水平相对低一些的经济体,也就更有可能处于正常的状态。又如,在“又富又老”的经济体中,有6 个老龄化率在12%~13%,其中最低和最高的人均GDP 分别为1.46 万美元和5.6 万美元,显然后者比前者更接近“老”—“富”关系的正常状态。

(三)人口老龄化与经济发展水平协调指数(AECI)及其改进

如何确定人口老龄化与经济发展水平(即“老”—“富”关系)总体协调的状态?莫龙(2009)提出的人口老龄化与经济发展协调指数(Ageing and Economics Coordination Index,简称AECI)提供了解决的思路。该指数利用样本点与回归曲线的接近程度,来反映人口老龄化与经济发展的协调程度——越接近回归曲线,就越协调。

在此思路的基础上,本文试提出对AECI的几点改进,使其能够更好地度量“老”—“富”关系并识别总体协调的状态或正常水平。

一是将拟合方程从3 次多项式调整为线性趋势线。3 次多项式尽管具有更高的拟合优度,但是其代表的人口老龄化随经济发展水平而变动的“规律”具有一定的局限——老龄化率不是人均GDP 的单调增函数,也不是一一对应的关系,尤其是在人均GDP 达到一定水平后,老龄化率会下降,这一点难以解释。线性趋势代表了给定的人均GDP 水平所对应的老龄化率的平均水平,拟合方法虽然简单但其含义更加直接。

二是将自变量从绝对水平调整为自然对数水平。从一般规律看,人均GDP 随时间变化呈指数曲线的路径,而老龄化率随时间的变动呈现出线性趋势变化。由此,以人均GDP 为自变量、老龄化率为因变量,拟合方程应该是符合新古典增长模型的“稻田条件”,有点类似于开口朝下的二次曲线的左半段。将人均GDP 取自然对数后,其与老龄化率的关系更接近于线性趋势。钟水映等(2015)将我国分地区的老龄化率和人均GDP 进行秩变换,实际上也是将二者转变为线性关系的一种数学处理。另外,莫龙(2009,2011)采用3 次多项式估计得到的拟合方程,截距项为正值,意味着人均GDP为零时,老龄化率为正,这与常理不符。在一个经济体人均GDP 为零或者很低的情况下,老年人一般难以生存。因此,应该是人均GDP 达到一定水平后,老龄化率才能大于零。这就意味着,拟合方程的截距项应该为负。笔者利用图1所列样本数据,分年度对老龄化率与人均GDP(取自然对数,以下简称对数人均GDP)的线性趋势进行了OLS 回归。1960~2010年间每隔十年的拟合方程,截距项最大为-6.35、最小为-10.96,均为负值。

三是将固定参数调整为可变参数。“未富先老”是一个相对概念(杜鹏、杨慧,2006;邬沧萍等,2007),推而广之,老龄化与经济发展水平的关系也是一个相对概念(钟水映等,2015)。采用单一年份的估计参数作为“标准”,会把“老”—“富”关系绝对化。实际上,随着时间的演进,二者关系也会出现一定的变化。从拟合的线性方程看,回归系数有随时间推移而增大的趋势,从1960年的1.51 逐步上升至2010年的2.29。这说明,同样的人均GDP 水平,对应的老龄化率平均水平会随着时间推移而提高。在2010年总体协调的“老”—“富”关系放回到1960年有可能就不协调了。如果说线性趋势代表的是平均水平,那么AECI 应该随着平均水平的变动而做出调整,而不应一成不变。

四是将绝对接近程度调整为相对接近程度。仅以拟合出来的方程作为一般规律或正常状态,过于苛刻。借用统计学显著性检验或置信区间的理念,与趋势线距离在一定范围以内的样本点,都应该被认为是处于正常状态。要选取正常范围,首先要将绝对距离作无量纲处理。否则,如果所有样本与趋势线的距离都随时间演进而普遍变大,则会高估样本点偏离趋势线的程度。沿用上述第三点可变参数的思路,笔者用某一样本点与趋势线绝对距离占所有样本点与趋势线平均距离的比例,来构造无量纲的AECI。记任意一个样本点的坐标为(Xi,Yi),其中Xi 为对数人均GDP,Yi 为老龄化率。采用OLS估计的线性趋势线为Y=β×X+α,趋势线与横轴的夹角(锐角)记为θ,容易推导得到样本点与趋势线的垂直距离Di =(Yiβ×Xi - α)cosθ =(Yi - β×Xi - α)/(1 +β2)0.5。重新定义人口老龄化与经济发展协调指数AECI =100×Di÷(∑|Di|/n)。其中|Di|为Di 的绝对值,∑为全部样本求和,n 为样本数量。简言之,AECI 就是某个样本点到趋势线的距离与全部样本点到趋势线平均距离之比。AECI >0 表示样本点在趋势线上方,AECI <0 表示样本点在趋势线下方。

在重新定义了AECI后,随之而来的问题是,AECI 在什么范围内,“老”—“富”关系是正常的或总体协调的。这是一个见仁见智的问题,就如同在统计上决定10%、5%还是1%的显著性水平是可以接受的一样。这里根据拟合优度构造置信区间,1960~2010年(每隔十年)的拟合优度最低为0.462(2010年),以此作为置信区间覆盖的样本概率,按照正态分布推算置信区间为±0.4 倍标准差。2010年0.4 倍的标准差大致相当于0.55 倍的平均距离。为计算方便,稍微收窄置信区间至±0.5倍的平均距离。这样,只要AECI 在±50 的范围内,就可以看作是人口老龄化与经济水平总体协调的状态。一个经济体的AECI >50,表示与所处的经济发展水平相比,该经济体的人口结构明显偏老化;AECI <-50 则表示明显偏年轻。

由此,我们可以借助AECI 判断“老”—“富”关系的三种状态:总体协调、明显偏老化、明显偏年轻。例如,中国1980年的AECI为144,与当时的经济发展水平相比,中国的人口结构明显偏老化。1990年和2000年,中国的AECI 分别降至117 和55,改革开放以来经济持续快速增长,明显偏老化的状态在很大程度上得到了缓解。到2010年,AECI 进一步下降到34,中国的“老”—“富”关系已经进入总体协调的新阶段。

不过,这样的处理将人口老龄化与经济发展水平的二维世界简化为一维,也会造成信息的损失——相似的AECI 背后会有差别很大的“故事”。如2010年,日本的人均GDP 为3.63万美元,老龄化率为22.9%;保加利亚的人均GDP 在4700 美元左右,老龄化率为18.3%——两者的AECI 分别为350 和349,十分接近,但日本的老龄化率是保加利亚的1.25 倍,人均GDP 则为7.72 倍,这两国的“老”—“富”关系显然有差异。这就需要通过绝对水平与相对关系相结合的视角,重新挖掘被隐藏的信息。

(四)“老”—“富”关系的模式:绝对水平和相对关系的综合判断

综合绝对水平的视角二(老龄化率大于等于7%且人均GDP 低于高收入门槛)和相对关系的视角三(AECI >50),可以形成一套更为合理的判断“未富先老”的方法,并梳理出“老”—“富”关系七种典型模式(如表1所示)。这里的“老”相当于邬沧萍等(2007)提出的第二种含义,即老龄化率超过7%这一时点;“富”主要是人均GDP 达到一定水平的第一重含义,兼有第三重即发达程度高(developed)的含义。

“未富先老”“富而过老”“未富偏老”“边富边老”“未富不老”“富而轻老”“富而不老”这七种模式,AECI 的中位数水平依次递减。以2010年为例,分别为208、157、65、-4、-74、-114、-317。可以把这一排序看作是“老”—“富”关系从不利状态到有利状态的排序。

在典型模式中,“老”—“富”关系最不利的是“未富先老”——经济发展水平还不高,就已经进入老龄化社会,而且与人均GDP 相比,年龄结构明显偏老化。排在第二位的不利状态是“富而过老”——尽管已经成为高收入经济体,但是老龄化率不仅超过7%,而且明显超过与经济发展水平相适应的程度,因而也背负上了过度沉重的应对老龄化的负担。排在第三位的不利状态是“未富偏老”——尽管没有进入老龄化社会,但与其不高的人均GDP 水平相比,人口年龄结构明显偏老化,应对老龄化的经济基础相对薄弱。

“边富边老”是“老”—“富”关系总体协调的状态——与所处的经济发展水平相比,老龄化率既不明显偏高,也不明显偏低。这些经济体处于以OLS 估计得到的线性趋势线为中心、上下各移动0.5 倍全部样本平均距离的区间范围内。

最有利的状态是“富而不老”——经济发展水平已经很高了,却还没有进入老龄化社会,而且与人均GDP 相比,人口年龄结构明显偏年轻。第二有利的是“富而轻老”——已成为高收入经济体并进入老龄化社会,但与其所处的经济发展水平相比,人口年龄结构明显偏年轻。第三有利的是“未富不老”——人均GDP 不高,也没有进入老龄化社会,但与经济发展水平相比,人口年龄结构也明显偏年轻。

二、“老”—“富”关系的全球格局及典型模式

(一)七种典型模式的占比变化

1960~2010年,“边富边老”和“未富不老”是样本占比始终排在前两位的“老”—“富”关系模式,两者占样本总量的比重约为1/3 和30%,合计2/3 左右,代表了全球“老”—“富”关系的主流形态。

“富而不老”和“富而轻老”的占比始终在5%以内,是“老”—“富”关系的小概率模式。“未富偏老”的占比在1960年曾经接近18%,但2000年以来也下降到5%以内,成为新的小概率模式。

“富而过老”的占比以1980年为界,呈先增后降的态势,不过一直在10.6%~13.6%的范围,到2010年仍然在10%以上。“未富先老”的占比总体上升,从1960年和1970年的5%左右,上升到2000年和2010年的12%左右,2000年以来一直是占比排在第三位的“老”—“富”关系模式。

表1:“老”—“富”关系的典型模式

(二)“未富先老”:前苏东社会主义国家的“通病”

从地理分布看,“未富先老”的经济体主要集中于东欧和南欧,也在北欧、拉美、西亚等地区小范围地出现(见图2左上方图中黑色地区)。进一步观察不难发现,绝大部分是苏东前社会主义国家。2010年,21 个“未富先老”经济体中,位于东欧的乌克兰、白俄罗斯、摩尔多瓦、俄罗斯,位于西亚的格鲁吉亚、亚美尼亚,位于北欧的波罗的海三国拉脱维亚、立陶宛、爱沙尼亚,都是前苏联的加盟共和国;保加利亚、罗马尼亚、匈牙利、波兰是东欧前社会主义国家;位于南欧的克罗地亚、塞尔维亚、波黑、黑山、马其顿,是前南斯拉夫联邦的加盟共和国,阿尔巴尼亚是南欧前社会主义国家。也就是说,截至2010年年中,除了拉美的乌拉圭和古巴以外,90%以上的“未富先老”经济体都是前苏东社会主义国家。

此前曾经出现的“未富先老”经济体,有11 个已告别此状态。其中,位于南欧的意大利、西班牙、希腊、葡萄牙、马耳他,位于西亚的塞浦路斯,位于东欧的捷克,经济发展水平迈过了高收入门槛,但AECI 仍然偏高,进入了“富而过老”状态;位于东欧的斯洛伐克,不仅成为了高收入经济体,而且AECI 下降到50 以下,成为了“边富边老”的国家;位于拉美的阿根廷和位于东亚的中国,尽管没有迈过高收入门槛,但由于AECI 降至50 以下,也进入了“边富边老”状态;格林达纳尽管也没有迈过高收入门槛,但其AECI 降至-50 以下,成为了“未富不老”的国家。

(三)“富而过老”:西欧、北欧的“旧病”与南欧的“新伤”

图2:七种“老”—“富”关系模式的地理分布(2010年)

1960年以来,西欧一直是“未富先老”经济体最多的地区,德国、瑞典、奥地利、法国、比利时、荷兰是典型国家;北欧紧随其后,2000年以前一直排在第二位,2000年并列第一位,2010年排在第三位,芬兰、丹麦、英国是典型国家。这两个地区产生的“富而过老”经济体占全球的比重,从1960年的90%持续降至2010年的53%,但仍在50%以上。人口结构过度老化这一所谓西方发达国家的“富贵病”,到1970年已经“传染”到南欧。后者平均每十年会增加一个“富而过老”经济体,处于此状态的南欧国家数量到2000年与西欧、北欧并列第一,2010年仅次于西欧排名第二,典型国家成员包括意大利、希腊、西班牙等。上述三个地区“富而过老”经济体数量的占比,一直在80%以上。

摆脱了“富而过老”状态的有美国、爱尔兰、卢森堡、新西兰、挪威等五个国家,它们都进入了“边富边老”的状态。值得关注的是,日本作为公认的老龄化最严重的国家之一,到1990年才进入“富而过老”状态,此前其老龄化与经济发展水平是总体协调的。在刚刚进入“富而过老”状态时,其AECI 在此类经济体中排在最后1/5,到2000年进入前1/4,2010年成为第一。

(四)“富而轻老”和“富而不老”:人口较少经济体和石油国家之特例

“富而轻老”模式以人口规模较小的经济体为主,2010年此类经济体共9 个,其中人口最多的以色列总人口仅742 万人,最少的安提瓜和巴布达还不到9 万人。这9 个经济体分散在西亚、北欧、拉美、东非、东南亚、东亚等地区,在地理上并没有明显的集中特征。“富而轻老”的状态并不稳定,1960、1980、1990年都没有数据可得的经济体处于此种状态。1970年的加拿大、日本,到1980年转变为“边富边老”;2000年的韩国,到2010年也转变为“边富边老”。曾经在十年间保持此状态的,仅有爱尔兰、塞舌尔、澳门、新加坡。

“富而不老”是一种可遇不可求的状态,能够进入并保持在此状态的,全部是石油国家。2010年全球共有8 个“富而不老”经济体,其中,沙特、科威特、阿联酋、卡塔尔是欧佩克成员,阿曼、文莱、巴林也是石油资源非常丰富的国家,赤道几内亚是非洲的石油大国。而曾经处于、随后告别此状态的经济体——巴哈马、中国澳门、新加坡,都是以旅游业和金融业为主导产业,石油资源并不丰富。

限于篇幅,这里暂不讨论作为主流模式的“边富边老”和“未富不老”以及成为新的小概率模式的“未富偏老”。

三、中国人口老龄化与经济发展水平的关系演进

(一)从“未富偏老”到“未富先老”再到“边富边老”

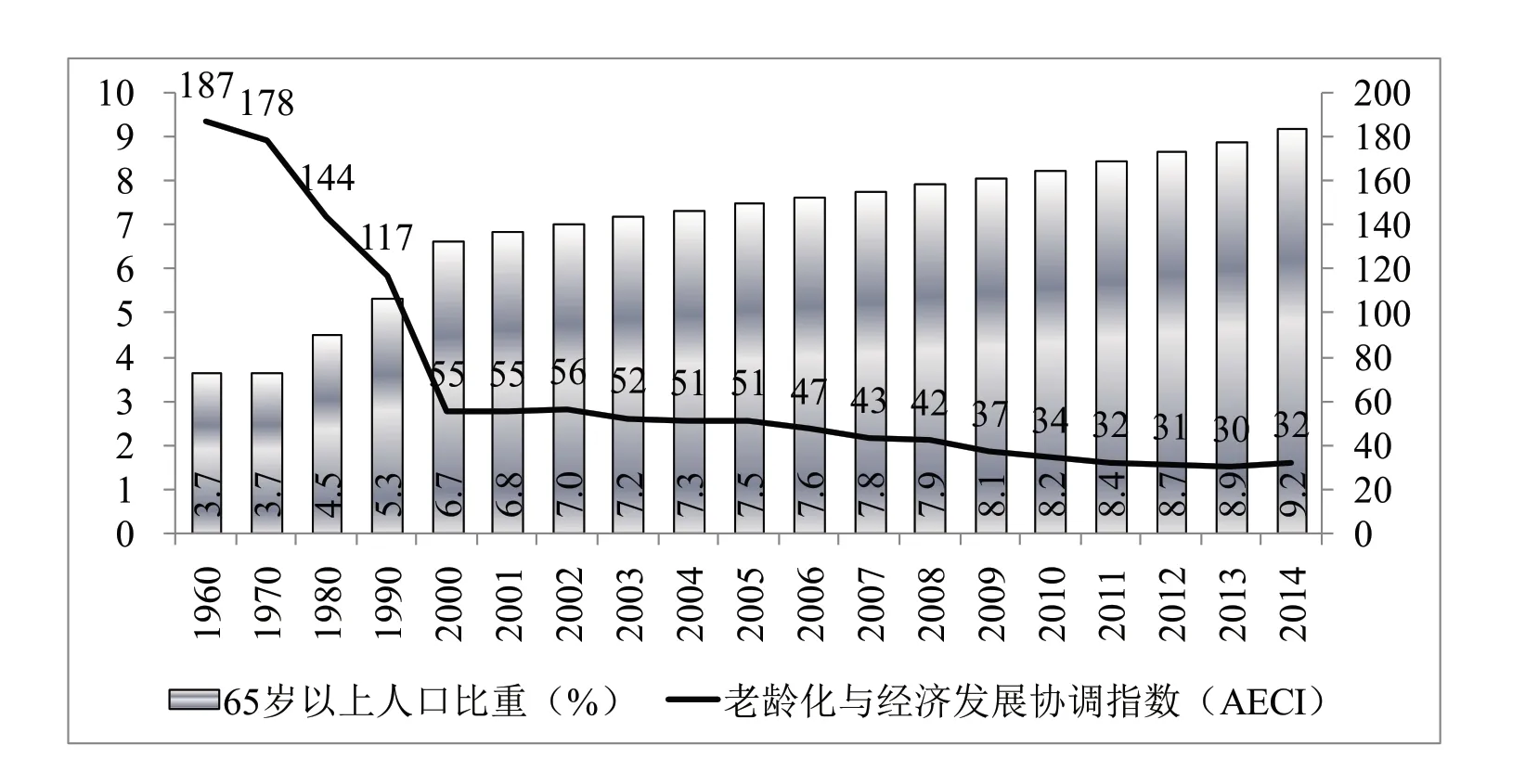

改革开放以前,中国的“老”—“富”关系极为不利。1960年和1970年,中国的人均GDP 在全部样本经济体中都排在垫底的位次,而老龄化率的排名则接近样本中位数。最不发达的经济发展水平和中等程度的老龄化率,使得AECI 高居180 上下,属于“老”—“富”关系最不协调的前十位(排名6/90 和10/109)经济体。

改革开放以来,随着经济的持续快速发展,中国人均GDP 以数倍于世界平均水平的增长率在提高,老龄化则以略快于世界平均速度的水平在发展,因此中国的AECI 出现了大幅度的下降——从改革开放前的180 左右,下降到1980年的144(排名19/132),1990年又降至117(排名26/161),到2000年进一步下降到55(排名48/181)。不过,由于人均GDP 始终没有迈过高收入门槛,AECI 又高于50,因此在1960~2001年的40余年间,中国的“老”—“富”关系一直处于“未富偏老”的状态(见图3)。

按照联合国的统计,中国从2002年的年中开始,进入了65 岁以上人口占比达到或超过7%的老龄化社会。彼时,中国的人均GDP 只有1314 美元(2005年不变价美元),相当于高收入门槛水平的12%;与此同时,AECI 仍然高于50,中国由此从“未富偏老”转变为“未富先老”。也就是说,中国在进入老龄化社会的同时,也成为了“未富先老”的经济体。

不过,在经济依然快速发展的条件下,AECI 持续降低的趋势没有变,“未富先老”这一状态仅仅保持了4年时间(2002-2005年)。到2006年,中国的AECI 下降到47(排名50/183),也就告别了“未富先老”状态,成为了全球70 余个“边富边老”经济体中的一员。此后,AECI 又持续下降了7年,但下降的速度明显减缓;2013年触底后,2014年还出现了小幅度的反弹,但仍然保持在略高于30 的历史低位。

(二)未来会重返“未富先老”吗?

在进入“边富边老”的状态后,我们不禁要问,这一人口老龄化与经济发展水平总体协调的状态是否会持续下去?能够持续多长时间?会不会在一段时期以后又重新返回“未富先老”状态?还是会进入“富而过老”或其他状态?

图3:中国老龄化率和AECI 变动情况

从全球样本的状况和中国的历史数据看,中国“老”—“富”关系在未来有四种可能的路径。

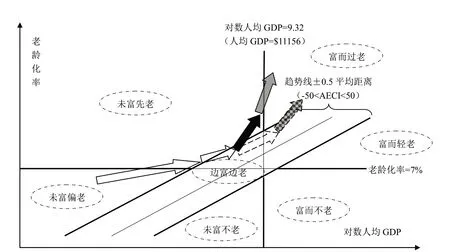

第一种路径,是重返并“滞留”在“未富先老”状态。在经济增长放缓、老龄化快速甚至是加速发展的趋势下,AECI 肯定会上升。如果2014年开始出现的回升态势长期化,按照该年度AECI 变化率推算,到2021年AECI 将重新达到50 以上;而即便按照7%这一较快的增长率推算,到2021年人均GDP 为6200 美元(2005年不变价)左右,仅相当于高收入门槛的56%。届时,中国将重新退回到“未富先老”的状态。最悲观的估计是,陷入了中等收入陷阱,始终迈不过高收入门槛,那么就将长期处于此状态(见图4中黑色粗箭头形状)。

第二种路径,是经由“未富先老”向“富而过老”状态转变。在重返“未富先老”状态后,经济仍然保持较快增长,尽管老龄化的速度也较快、AECI 在50 以上甚至持续上升到更高,但由于成功跨越中等收入陷阱,最终进入高收入经济体的行列,中国就会再次告别“未富先老”而进入“富而过老”的状态(见图4中灰色粗箭头形状)。

第三种路径,是长期保持在“边富边老”状态。在此状态,经济发展和人口老龄化进程基本同步,AECI 始终在正负50 的区间以内。如果经济增长持续快于世界平均水平,那么中国内地最终将会与中国香港、澳大利亚、挪威、塞浦路斯、美国、韩国(按2014年AECI 排序)等类似,成为处于“边富边老”状态的高收入经济体(见图4中虚线边框粗箭头形状)。

第四种路径,是经由“边富边老”向“富而过老”状态转变。在“边富边老”状态中迈过高收入门槛以后,随着经济发展水平的进一步提高,经济增长放缓的幅度也会更加明显,当人口老龄化的速度持续超过经济增长速度一定时期以后,AECI 会重新上升至50 以上,此时中国的“老”—“富”关系将进入“富而过老”的状态(见图4中棋盘格图案箭头形状)。

图4:中国“老”—“富”关系演进的路径

如前所述,“富而轻老”是人口较少经济体的特例,此种状态很不稳定而且概率很小;“富而不老”是石油国家的特例,而且在不发生大规模战争、传染性疾病和饥荒的情况下,老龄化进程也不会逆转——因此,这里基本排除了中国进入“富而轻老”或“富而不老”状态的可能性。

上述四种可能的路径,第三种是最有利的,第四种次之,第二种再次,第一种则是最不利的。1960~2014年,进入“未富先老”状态的经济体中,有70%左右仍然处于这一状态,只有30%转变为其他状态,其中又有2/3 左右直接进入了“富而过老”状态,1/6 进入并保持在“边富边老”状态,1/10 经“边富边老”进入“富而过老”状态。从国际经验看,最不利的第一种路径(重返并滞留于“未富先老”)概率最大,约为70%,第二种路径(经“未富先老”转为“富而过老”)次之,约为20%,第三种(长期保持“边富边老”)和第四种路径(经“边富边老”转为“富而过老”)的概率较小,分别为5%和3%。

再考虑到经济增长放缓的压力和老龄化的快速甚至是加速发展,未来中国从“边富边老”重新退回到“未富先老”显然是一个具有较大概率的事件。不过,如前预计,即使是最悲观的情况,2020年之前中国的AECI 也不会回升到50 以上,即在整个“十三五”时期,中国仍将处于“边富边老”状态。“老”—“富”关系总体协调的这个五年规划时期,可以看作是应对人口老龄化的重要窗口期。

四、结论及建议

(一)中国暂时告别“未富先老”状态

借助老龄化社会(65 岁以上人口比重7%及以上)、高收入门槛(2005年不变价人均GDP 达到11156 美元)、人口老龄化与经济发展水平总体协调(-50 <AECI <50)这三个标准,本文试提出划分“未富先老”等七种“老”—“富”关系典型模式的方法。其中,“未富先老”相当于邬沧萍等(2007)提出的“老”的第二种含义和“富”的第一重及第三重含义;“边富边老”与李建民(2006,2007)的“即富即老”相类似;“富而过老”、“富而轻老”及“边富边老”中的高收入经济体与杜鹏、杨慧(2006)的“又富又老”字面意思大体相当;“边富边老”中65 岁以上人口占比超过7%的经济体则相当于米红、周伟(2009)提出的“渐富先老”。

在本文的七种模式框架下判断,中国曾于2002-2005年短暂地进入了“未富先老”的状态,2006年以来又转而进入“边富边老”的状态。不过,根据国际经验、中国经济增长放缓及老龄化快速或加速发展等情况综合判断,中国有较大的可能性在2020年以后再次返回到“未富先老”状态。从大的趋势看,“未富先老”到“边富边老”的转变,与杜鹏、杨慧(2006)的判断有相同之处;如果未来很快重返并滞留于“未富先老”,则大体符合田雪原(2010)的观点。

(二)着眼中长期和把握窗口期

在暂时进入“边富边老”,但不久的将来会重返“未富先老”的情况下来应对人口老龄化,既需要继续为“未富先老”增加资金和资源的储备,又需要反思为什么我们进入了“边富边老”状态,却仍然对养老问题有捉襟现肘之感,应该将资源的分配与效率的增进提升到更加重要的位置来考虑。以养老保险为例,在进一步拓宽资金来源的同时,也迫切需要优化投入结构、提高资金使用效率、平衡缴费人员和退休人员的利益、理顺政府与企业和个人的权责利关系。

中国“老”—“富”关系既比较理想、又有可能性的归宿是“富而过老”。从中长期看,一要着眼于最终的“富而过老”状态,在经济上努力跨越中等收入陷阱,同时避免过早和过度福利化的倾向;二要为重回“未富先老”做足准备,特别是在“十三五”这个应对老龄化的重要窗口期,利用“老”—“富”关系总体协调的有利条件,继续健全制度和完善政策;三要可持续地延长“边富边老”状态持续的时间,一方面保持一定的经济发展速度,但也不必继续追求高速增长,另一方面促进人口正常更替,减轻少子化对老龄化的长期不利影响。

在“十三五”这个窗口期,需要进一步强化和优化应对老龄化的筹资机制,特别要注重养老保险、医疗保险的中长期可持续与权责利公平,加快建立全国性、多层次的长期照护保障制度,同时高度重视提高社会保险资金的使用效率和增值水平;要切实转变经济发展方式,充分调动供给和需求两侧的活力,形成可靠的、可持续的增长新动力,实现高质量的经济发展;要密切研判人口变动趋势,有效调节总和生育率和劳动参与率,促进人口的长期均衡发展。

在本文划分的“老”—“富”关系框架下,有一些经济体的经验和教训值得深入总结,为中国应对人口老龄化,提供正反两个角度的重要参考:一是前苏东社会主义国家普遍陷入且滞留于“未富先老”的教训;二是日本人口老龄化与经济发展协调关系迅速恶化的教训;三是斯洛伐克从“未富先老”进入高收入“边富边老”状态的经验;四是韩国、美国等经济体始终保持在“富而过老”,或从“富而过老”优化为高收入“边富边老”状态的经验。