安全环保新政下的中国锰矿生产现状

2019-05-10詹海青张丽云

詹海青,张丽云

(1. 中信大锰矿业有限责任公司,广西 南宁 530029; 2. 广西锰业协会,广西 南宁 530029)

2018年是中国锰矿市场起伏跌宕的一年,承袭了2017年以来的安全环保高压,锰矿企业开工率严重不足,企业负担沉重,经营成本节节攀升,产量较2017年的1 254万t大幅下降,但是仍然支撑着湿法冶金行业的发展,为电解金属锰、电解二氧化锰和硫酸锰等产品的降成本扩规模抢市场做出了积极的贡献。

1 全球锰矿生产和中国进口情况

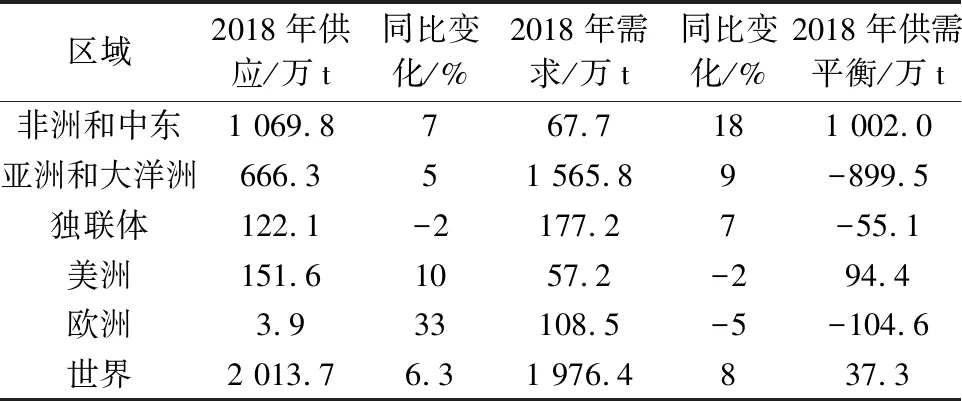

分析中国锰矿现状,离不开世界锰矿的大环境,全球锰矿供应量由2017年的1 890万t(锰金属量)增加了115万t,达到2 010万t,中国本地矿产量较2017年有较大幅度的减少,综合统计分析2018年国产锰矿产量为1 100万t,具体数据见表1。全球主要锰矿生产企业都要不同幅度的增产,用以满足铁合金行业的旺盛需求,以及弥补中国锰矿产量的减少[1]。

表1 2018年全球锰矿(金属量)供需情况

数据来源:国际锰协。

1.1 全球锰矿产量

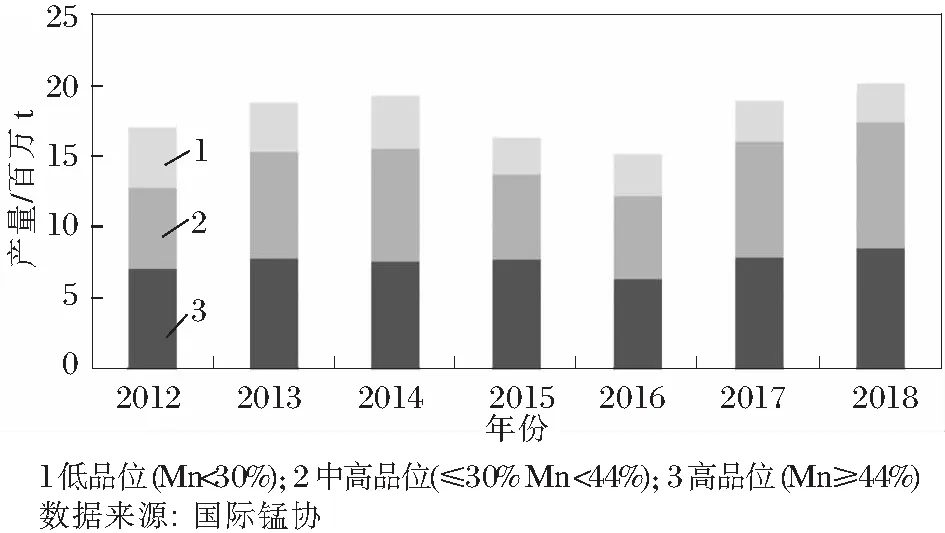

2012-2018年度各类矿石份额变化见图1。全球高品位、中高品位的锰矿石产量增加,低品位矿石减少。

图1 2012-2018年度各类矿石份额变化

1.2 海外主要矿山生产情况

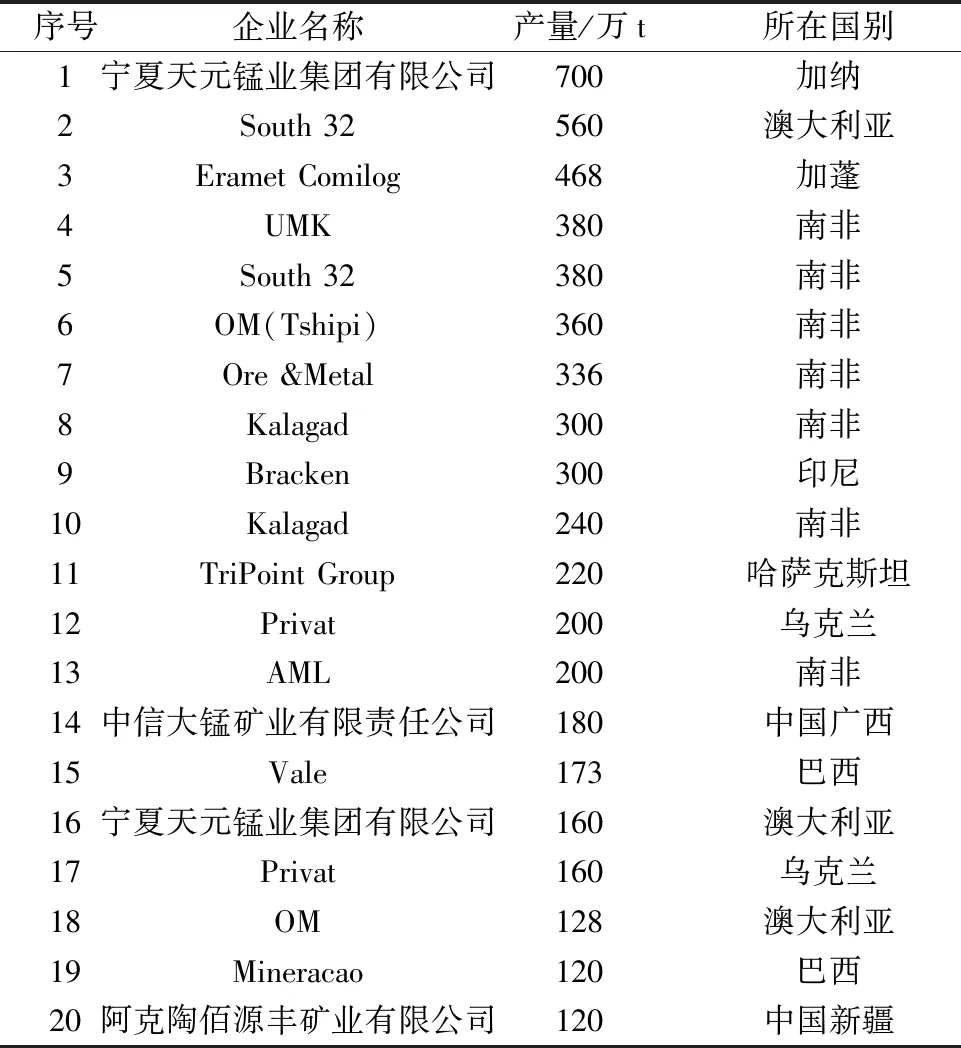

2018年全球最大的20个锰矿的产量(湿吨)为5 685万t,这些矿山主要分布在南非、加蓬、加纳、澳大利亚、巴西、印度尼西亚、中国、哈萨克斯坦和乌克兰,主要生产厂商的产量详见表2。上述企业的产量占据了全球产量的60%[1]。

1.3 中国进口锰矿情况

2018年,中国锰矿进口量再创新高,达到2 781万t,对外依存度按实物量超过了70%,按金属量达到了93%,已经成为国民经济发展的重要关注点,国家安全的重要节点。进口量的上升,主要是由于中国铁合金的需求增长,而环境和安全检查的因素推高了进口锰矿的需求,中国成为全球锰矿的最大进口国。主要进口地有:南非、澳大利亚、加纳、加蓬、巴西、马来西亚、科特迪瓦、缅甸等。

1.4 湿法冶金对进口锰矿的使用情况

加纳锰矿支撑宁夏天元锰业集团有限公司全部电解金属锰的生产,同时加纳锰矿正开始在湿法冶金行业推广,因其渣量小,具有一定的市场需求;中信大锰矿业有限责任公司加蓬高铁高磷矿以其性价比高、供应稳定,在电解二氧化锰(湘潭电化科技股份有限公司、广西靖西市一洲锰业有限公司、广西桂柳化工有限责任公司、广西汇元锰业有限责任公司等)和硫酸锰(钦州南海化工有限公司、贵州大龙汇成新材料有限公司)行业得到很好的运用;中资新加蓬矿业的锰矿也已进入中国市场;进口锰矿在湿法冶金领域的运用超过260万t。

表2 锰矿生产的主要厂商产量情况

数据来源:国际锰协

2 2018年中国锰矿矿权及生产现状

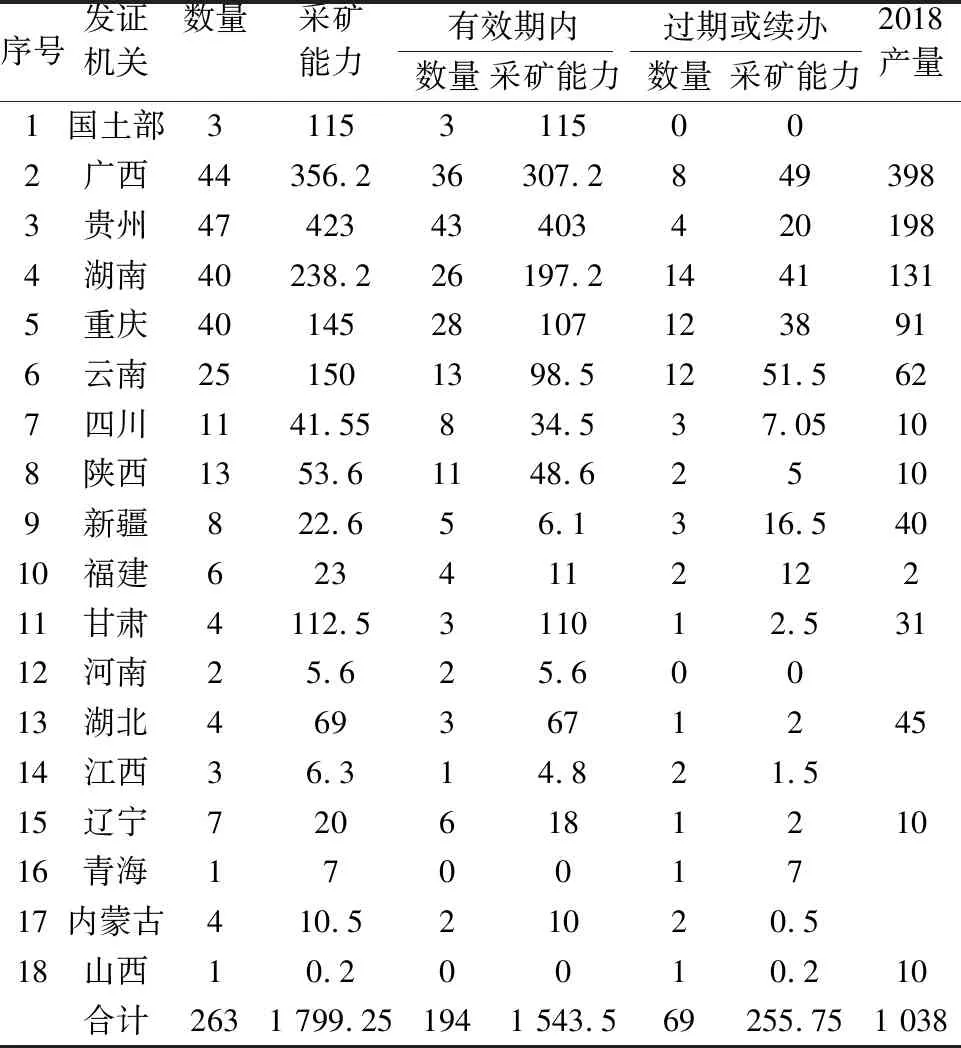

截至2019年3月,中国境内锰矿矿权263个,共分布在17个省(市、自治区),详细分布情况见表3,其中到期和到期续办的69个(部分矿权预计会自然停办消失),正常状态下的194个矿权当中,由于安全环保、山林纠纷、土地权属、储量不符、区域整合等因素停摆的也不在少数,全年正常生产的大型锰矿山仅有中信大锰矿业有限责任公司、阿克陶佰源丰矿业有限公司、云南文山斗南锰业股份有限公司、贵州武陵锰业有限公司等少数企业。一些储量和设计规模较大的企业,如广西贺州某锰矿、云南某锰矿,实际上长期处于原始状态。一些锰矿(如遵义地区)由于周边后续产能不足,市场容量有限,运输半径受限,价格因素导致产能无法发挥,严重的影响了锰矿企业的效益。大部分手续完善安全环保过关的企业都存在超采现象。

表3 中国矿权统计及分布情况 万t

2.1 中国锰矿新增储量及前景

传统的锰矿产区继续发挥主力军作用,其中广西、贵州、云南、重庆、湖南仍然占据主要产量份额,新疆异军突起,上述主要产区产量达920万t,占全国产量的84%[2]。各地新增资源量喜人,根据《中国矿产资源报告2018》,锰矿资源量由2016年的15.51亿t增长到2017年的18.46亿t,增长率19.1%[3]。

主要的储量增长区域来源:①贵州松桃,西溪堡1.92亿t,区域勘探仍在继续,资源量将超过7亿t;②新疆克州,乌恰县含锰岩系整装勘探成果显著,预计新增储量3 000~4 000万t。阿克陶地区矿权招拍挂落锤后,产能会快速形成;③广西德保,作为前几年找矿的重大成果(>2 000万t),广西南宁浩元铭锰业有限责任公司的德保足荣锰矿已经进入商业运行阶段。增产潜力与产能消失并行,新增资源将补充今后几年预计会快速消失的国内锰矿产能[4]。

2.2 区域产量统计及主要生产企业情况

依据全国锰矿矿长(经理)联谊会的统计机制,基本掌握了全国主要矿山企业的生产数据,但仍有少数企业难以统计齐全,部分数据有缺失,尚待进一步补充完善。

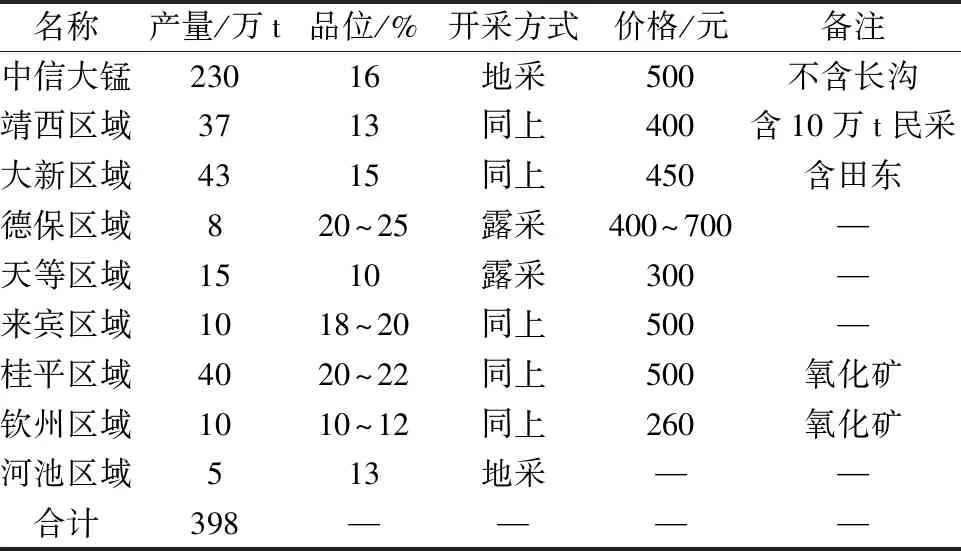

2018年广西锰矿产量支撑着区域内电解金属锰28.1万t的产量,电解二氧化锰21.6万t的产量。天等、钦州、来宾等区域产能消失的概率大,大新、德保区域增产的潜力大,其主要矿山情况见表4。

表4 2018年广西主要矿山企业情况

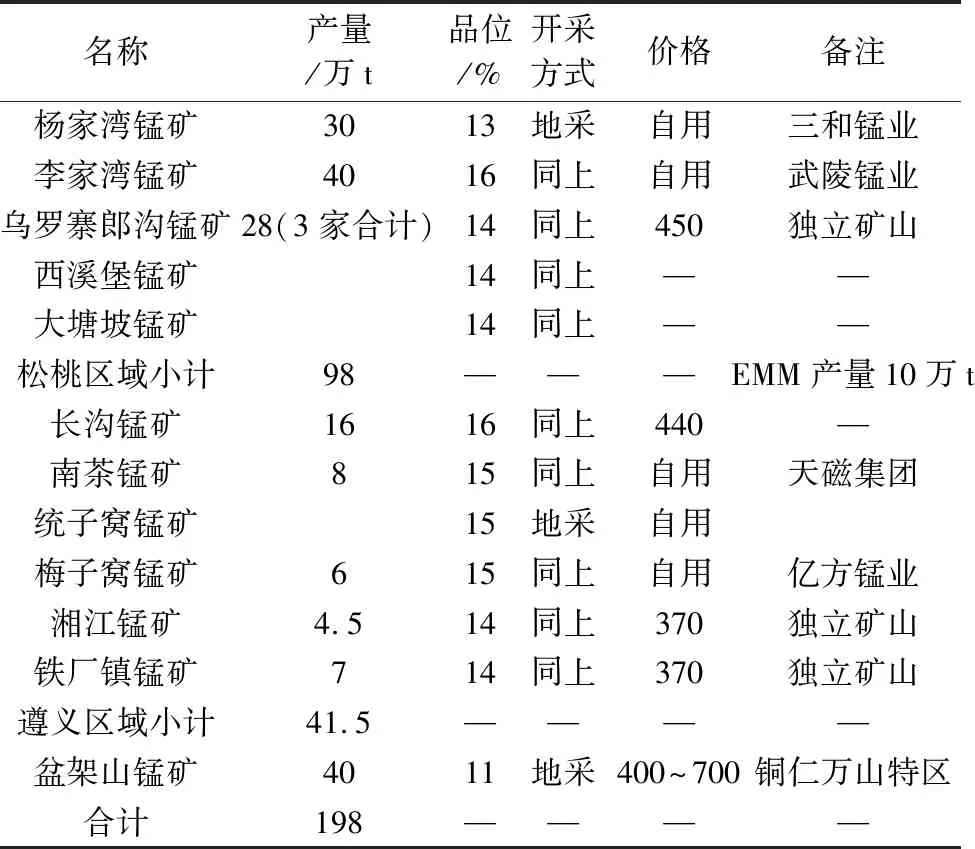

贵州松桃区域增产潜力较大,遵义南茶锰矿产能消失,其主要矿山情况见表5。

表5 2018年贵州主要矿山企业情况

2018年,重庆锰矿产量无法支撑区域内电解金属锰的需求,其主要锰矿情况见表6。

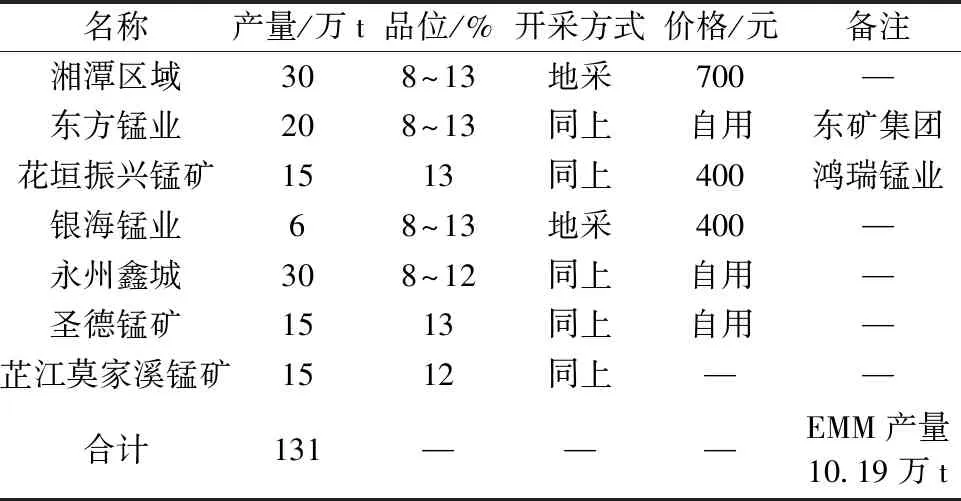

2018年湖南矿山整合力度大,其主要矿山情况见表7。

2018年我国其他地区主要矿山情况见表8,表中可见新疆、甘肃增产潜力大。

2018年我国主要锰矿企业产量见表9,以上企业合计产量占到总产量的63%。

表6 2018年重庆主要矿山企业情况

表7 2018年湖南主要矿山企业情况

表8 2018年全国其他地区主要矿山情况

表9 2018年主要锰矿企业(地区)产量 万t

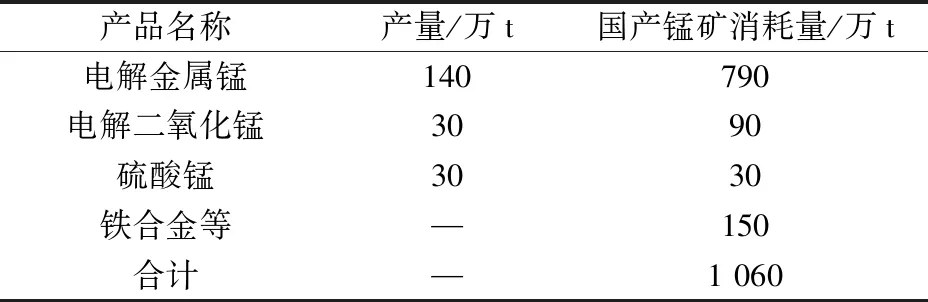

2.3 根据产品产量统计的锰矿消耗量

由于全国锰矿矿长(经理)联谊会的单向统计存在一些遗漏,不可能完全统计到各锰矿生产企业和地区的产量,依惯例从下游产品生产量来建模反推原料矿石的需求量,从另一个维度来验证比较。

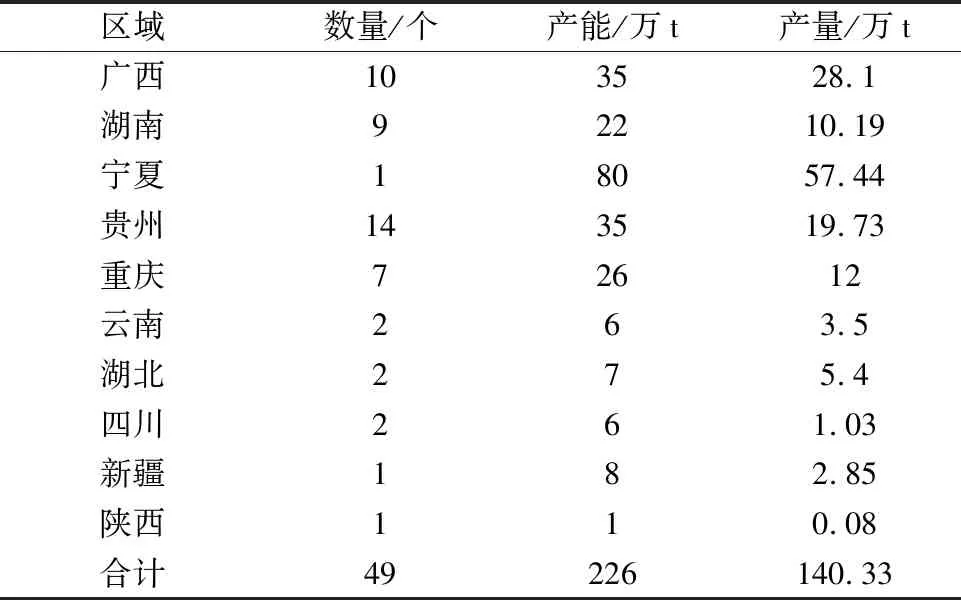

电解金属锰按国内锰矿平均品位13.5%,矿耗9.5 t/t来逆向统计消耗量,2018年电解金属锰产量共140.33万t,其中宁夏天元集团有限公司生产57.44万t,绝大部分使用进口加纳碳酸锰,不计入国内锰矿消耗量。电解二氧化锰和硫酸锰大量使用非加蓬高铁高磷矿、马来矿和国产低度氧化锰。各产品逆向统计的2018年国内锰矿消耗量见表10。

2.4 2018年环保安全因素影响

由于中国环保和安全检查的压力,锰三角地区的锰矿企业开工极不稳定,松桃地区的矿山停工半年以上,花垣地区的企业也是开开停停,产量的波动带来矿价的起伏,给电解金属锰为主的下游企业成本控制带来难度,没有矿山的企业在大好市场的情况下也没能赢得利润,有矿山的企业也往往因为供应不足而错失良机。

表10 2018年国内锰矿消耗量

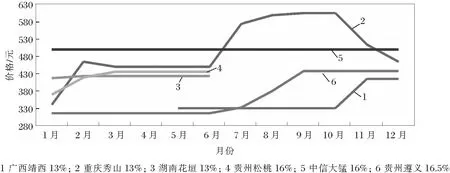

2.5 2018年国产锰矿价格走势

2018年主要锰矿产区价格变化见图2。重庆矿石产量无法满足产业需求,需要松桃和花垣的矿石流通,松桃矿山在6月份整顿,重庆矿石马上涨价,锰三角的涨价带动了遵义地区的锰矿价格。锰矿价格大概率的还是随着电解金属锰价格的涨跌而波动。

图2 2018年主要锰矿产区价格变化

2.6 国产锰矿用户情况分析

国内活跃且有一定竞争力的金属锰企业有49家,全年生产电解金属锰140.33万t,其中大部分拥有矿山,至少能部分满足自身需求,才能应对不锈钢和特钢市场的变化。2018年电解金属锰企业统计见表11。

2.7 小结

1)根据产品产量及原料构成建模分析,国内湿法产品消耗国产锰矿1 060万t。根据主要产地和主要企业汇总,国产锰矿产量1 038万t,结合停产因素和库存使用,两个维度的分析基本吻合。综合各方面因素统计结果,2018年国产锰矿的产量维持在1 100万t左右。

表11 2018年电解金属锰企业统计

2)碳酸锰产量850万t,主要用于电解金属锰、电解二氧化锰;氧化锰产量约230万t,其中电解二氧化锰使用50万t,硫酸锰使用30万t,铁合金使用150万t。

3)主要13家生产企业产量约660万t,占63%。

4)依仗国产锰矿的优势,49家电解金属锰企业都具有各自的竞争优势,10家电解二氧化锰企业处于历史较好水平。

5)2019年新疆、广西、贵州均有增产潜力和计划,加上锰三角区域矿山整改逐步到位,开工率预计恢复正常,与消失的产能冲抵,预计国产锰矿产量保持稳定。

3 2018年国内锰矿企业生存特点

1)独立矿山大幅减少,矿山开工严重不足。2016年以来,大批矿山整顿关闭,国家应急管理部(原安监总局)连续多年在非煤矿山安全监管重点工作中下达整顿关闭千座以上不符合安全生产条件的矿山,锰矿企业数量也大幅减少,产能降低;开工率不足主要受制于环保和安全的高压态势,锰矿产量大幅减少;全面打击富锰渣,广西钦州、天等、桂平等地露采矿山萎缩;部分省(市、自治区)提出并实施了禁止新建露天矿山项目,露采矿石量进一步减少;林业保护措施的收紧,倒逼了露采矿山减产停产,也制约了地采矿山的排土场规模,间接的制约了采矿规模的扩大。

2)运营成本急剧增加,巨大投入制约发展。①绿色矿山建设,《关于加快建设绿色矿山的实施意见》要求绿色矿山建设从“应建必建”向“全面建设”转变,事实上提高了国内矿山企业的生产经营成本;②废水排放,自然资源部《冶金行业绿色矿山建设规范》要求,采矿废水排放必须达标,南方矿山大量的溶水极大的加剧了废水处理系统的负荷,部分省市提高排放标准的要求加剧了处理费用的提升,极端情况下,废水处理费用可提升矿石成本20元;③固废处理,固废排放场地审批的收紧,废石废渣充填采矿空区成为要求,废渣的无害化处理也是必修课,此两项也推高了矿山运营成本。根据中信大锰矿业有限责任公司大新分公司地采项目的测算,胶结填充法增加原矿成本达40元/t以上。

3)社会责任义不容辞,职业健康不能松懈。随着和谐社会的建设,依法治国规范管理:①社保改革,企业支出大幅增加,带来成本的增加,人工成本保守测算增加30%;②工作环境和职业病防治方面。工作环境恶劣,从业人员奇缺,推行机械化、自动化、智能化任重道远,需要巨资投入。矿山企业职业病易发多发,防治压力剧增。

4)重组成趋势,并购是必然。没有后续产业的矿山,政府支持力度小,金融支持力度小,现金流小,盈利有限,无力进行矿山安环方面的巨额投入,但同时矿权的升值又为评估作价出让或重组带来契机;没有资源的企业举步维艰,哪怕部分满足原料需求,也成为并购矿山的动力;重组给锰矿行业带来勃勃生机,锰业整合催生了区域性大型企业,集中度进一步增加,为去产能和保安环打下基础。

4 观点和建议

1)安全第一是底线。锰矿行业要维持正常的生产经营,巨额资金投入将是常态,通过改进采矿方法,降低贫化率,提高品位,减低成本,提高效益;通过采区充填、人工矿柱等措施,预防安全事故,保障矿山建设的长治久安;采用先进设备,无人凿岩车、铲运车,最大限度减少作业面人员,提高生产效率。

2)环保高压是红线。下大力气进行地面水系梳理,避免地面水大量进入采区而增加废水处理量;通过综合利用变废为宝,变采矿废水为深加工项目的资源;露天采区结合生态环境建设,改善生态环境,建设美丽工厂;建立应急处理设施,确保万无一失;加工项目渣库防渗处理,确保渣库坝首的安全和渗滤液的回收;通过洗渣等手段,最大限度的做到废渣无害回填,采矿废石回窿,达到固废减量化,通过科技创新,广开渠道做到废渣的资源化利用[5]。

3)采掘作业专业化。产业规模需要加大矿山开采强度,安全和环保需要大量有经验的从业人员,高科技的生产设备需要专业的技术人员,大型而专业的采掘公司是解决问题的良方。

4)跨区域整合显现。区域内整合成效显著,随之而来的跨区域整合好戏连台,国内矿石产量此消彼长,能支撑湿法深加工产能。

5)成本叠加创新高。各因素的集合,注定了国内锰矿成本的提升,国产矿价格与进口矿有联动但不成正比,矿石价格仍会和下游产品联动,电解金属锰行业充满炒作,矿石价格会跟风,但是始终会处于较高位。

5 结 语

锰矿超高的对外依存度已经引起国家有关部门的关注,勘探任务的下达和经费的支持就说明了这一点,在可预期的未来,国内锰矿的资源保有量会进一步增长,产量也会止跌缓涨。随着国内钢铁行业去产能后的规范发展,钢铁产能的稳定给锰行业带来稳定的需求,“一带一路”的兴起,制造业向海外的转移对钢铁的需求有强力支撑,加上钢铁行业品种的不断优化和调整,如超级钢的登台,又给湿法冶金产品带来可预期的增量。尽管随着进口锰矿集中度增加,相对于进口锰矿的强势,国产锰矿仍然具有得天独厚的成本和地域优势,国产锰矿足以支撑湿法冶金产业的蓬勃发展,电解金属锰、电解二氧化锰使用国内矿的成本优于进口矿,电解金属锰有望依托国产锰矿的价格优势夺回被高硅硅锰抢占的市场份额,扩大产量,振兴产业。