2018年全年一次性奖金个人所得税税收筹划

2019-05-09赵爱华

赵爱华

[摘 要]2018年12月27日,财政部和税务总局联合下发了财税〔2018〕164号文《关于个人所得税法修改后有关优惠政策衔接问题的通知》,该通知自2019年1月1日起执行,对全年一次性奖金的征税问题进行了明确,相比国税发〔2005〕9号文的通知来看,全年一次性奖金的征税有一些不同。对纳税人来说,最关心的问题就是2018年年终奖如何纳税最为合适,对新旧制度来说,是具有一定的筹划空间的。

[关键词]年终奖;个人所得税;税收筹划

[中图分类号] F812

1 新旧税制对全年一次性奖金征税问题的对比

国税发〔2005〕9号公告规定,纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,应该先将全年一次性奖金除以12个月,根据商数确定适用的税率和速算扣除数。如果在发放全年一次性奖金的当月,纳税人当月工资薪金所得低于税法规定的费用扣除,应该将全年一次性奖金减除“当月工资薪酬所得与费用扣除额的差额”后的余额除以12个月,根据商数确定适用的税率和速算扣除数。

在2018年12月27日财政部和稅务总局联合下发的财税2018〔164〕号公告中规定,居民个人取得全年一次性奖金,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,确定适用税率和速算扣除数,单独计算纳税。也可以选择并入当年综合所得计算纳税。自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

通过对比可以发现,新公告中对全年一次性奖金有两种征税方法可选择,第一种是可以单独计算缴纳,就是全年一次性奖金除以12个月,找适用税率和速算扣除数,但是没有修正过程,不再像旧公告中,要看发放当月的工资薪金与费用扣除的差额。第二种就是并入当年综合所得计算纳税,发放在哪个月,就并入当月的综合所得计算纳税。这两点都跟旧制度有区别。

2 新旧税制下全年一次性奖金算法的举例

对于新旧税制下,现在时间已经是2019年,假设2018年的全年一次性奖金在2018年发放和2019年发放,会有不同的结果,在2019年两种方式的选择不同,也会带来不同的结果,现在举两个例子:

案例一:小王2018年12月基本工资4000元,保险公积金1000元, 2018年全年一次性奖金为5000元,小王2019年每个月基本工资4000元,保险公积金1000元,专项扣除金额1000元。

(1)小王2018年全年一次性奖金如果在2018年12月发放,税率参照附表1。2018年12月基本工资应纳税所得额=4000-1000-5000=-2000元,不用缴纳工资的个人所得税,但是全年一次性奖金需要修正为(5000-2000)=3000元,除以12个月,找适用税率为3%,那么应纳税额为3000×3%=90元,因此小王12月共缴纳个人所得税90元。

(2)如果小王年终奖在2019年1月发放,算法就有两种方式:

第一种,税率参照附表1,直接将全年一次性奖金5000元除以12个月,找适用税率3%,无任何扣除,税额150元,2019年1月基本工资应纳税所得额为(4000-1000-1000)-5000=-3000元,应纳税额为0,因此2019年1月小王应缴个人所得税为150元。

第二种,税率参照附表1,将全年一次性奖金5000元,并入1月工资里,那么1月应纳税所得额为(4000+5000-1000-1000)-5000=2000元小于36000元,适用3%税率,应缴个人所得税为2000×3%=60元,这样比这一种算法少缴税90元。

案例二:小赵2018年12月基本工资30000元,保险公积金5000元, 2018年年终奖为50000元,小赵2019年每个月基本工资30000元,保险公积金5000元,专项扣除金额5000元。

(1)小赵2018年全年一次性奖金如果在2018年12月发放,税率参照附表1,2018年12月基本工资应纳税所得额=30000-5000-5000=20000元,那么小赵应纳税额为20000×20%-1410=2590元,全年一次性奖金50000元,无须修正,除以12个月,找适用税率为10%,速算扣除数210,那么应纳税额为50000×10%-210=4790元,因此小赵12月共缴纳个人所得税7380元。

(2)如果小赵年终奖在2019年1月发放,算法就有两种方式:

第一种,税率参照附表1,直接将全年一次性奖金50000元除以12个月,找适用税率10%,速算扣除数210,无任何扣除,应缴个人所得税为50000×10%-210=4790元,和2018年12月发放没有任何变化。2019年1月基本工资应纳税所得额为(30000-5000-5000)-5000=15000元,应纳税额为15000×3%=450元,因此2019年1月应缴个人所得税为5240元。

第二种,税率参照附表1,将全年一次性奖金50000元,并入1月工资里,那么1月应纳税所得额为(30000+50000-5000-5000)-5000=65000,适用35%税率,速算扣除数7160,应缴个人所得税为65000×35%-7160=12340元,这样跟第一种算法相比较起来,比第一种多缴7100元。

从上面所列举的两个例子中可以看出,对于像小王基本工资和年终奖不高的纳税人来说,无论是单独计算年终奖个税还是纳入当年所得来缴纳个税,税额的差异不是很明显,对于基本工资和年终奖比较高的人来说,对于个税的方式选择就至关重要了。

综上所述,全年一次性奖金是按单独计算还是纳入当年综合所得,要根据发放金额的不同进行选择,选择适合自己的计算方法。

3 全年一次性奖金的临界点及无效区间

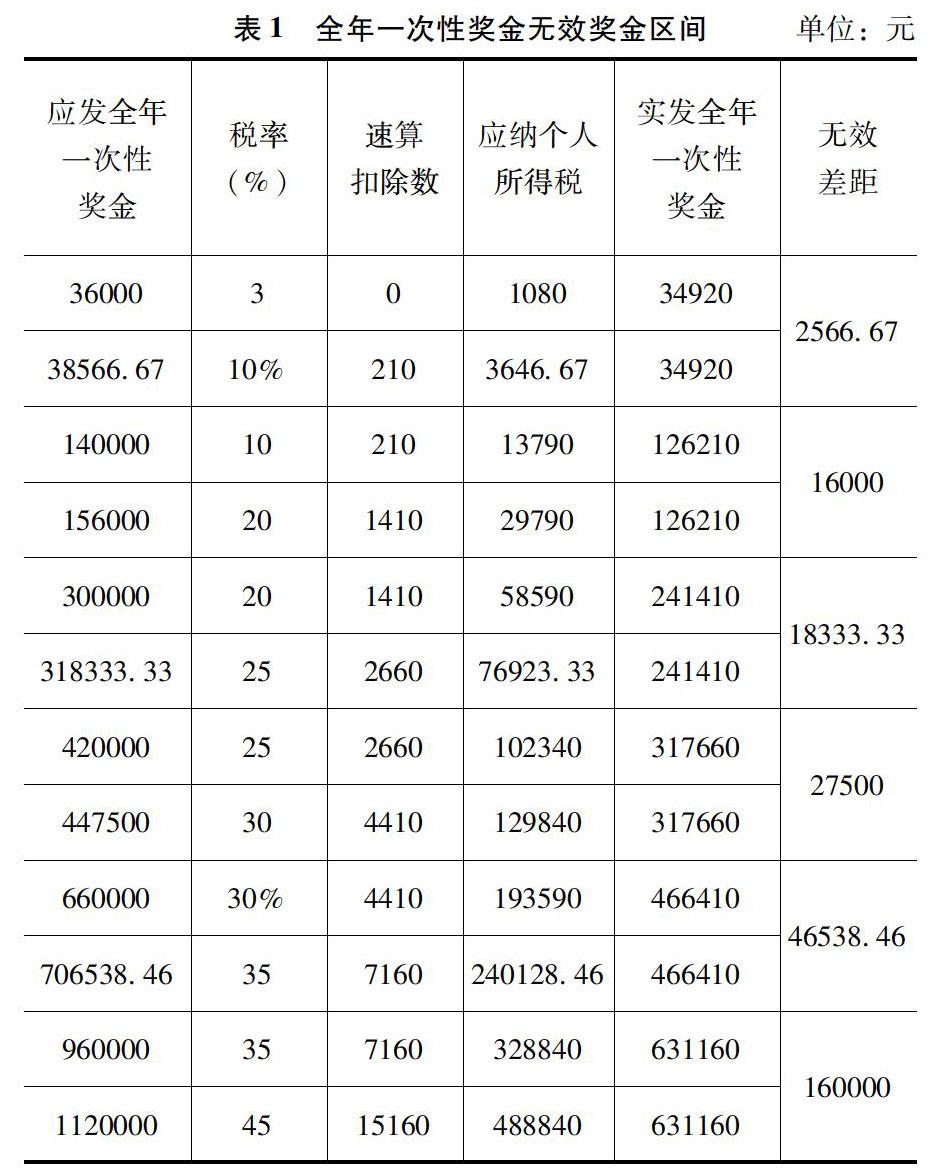

对于新旧税制来说,全年一次性奖金都有临界点,比如新税制,税率参照附表1,全年一次性奖金是36000元的話,缴纳个税为36000×3%=1080元,实际拿到的全年一次性奖金为34920元,如果全年一次性奖金是36001元的话,缴纳个税为36001×10%-210=3390.1元,实际拿到的全年一次性奖金为32610.9元,这样企业多发1元钱,要多缴纳个人所得税2310.1元,拿到的全年一次性奖金会少2309.1元,再比如全年一次性奖金是144000元,缴纳个税为144000×10%-210=14190元,实际拿到的全年一次性奖金为129810元,如果全年一次性奖金是144001元的话,缴纳个税为144001×20%-1410=27390.2元,实际拿到的全年一次性奖金为116610.8元,这样企业多发1元钱,要多缴纳个人所得税13200.2元,拿到手会少13199.2元。

假设全年一次性奖金为A:

36000-36000×3%=A-(A×10%-210)(1)

34920=90%A+210(2)

A=38566.67(元)

从式(2)中可以看出,当A大于38566.67元时,拿到的全年一次性奖金大于34920元,当A小于38566.67元时,拿到的全年一次性奖金小于34920元,那么可以看到6001~38566.67这个区间的奖金都是无效奖金。

同理可以推出全年一次性奖金的无效奖金的区间,如表1所示。从上面可以看出,36000~38566.67元,140000~156000元,300000~318333.33元,420000~447500元,660000~706538.46元,960000~1120000元,都是无效奖金区间,在这些区间里发放奖金都是无意义的,并且发放金额越大,无效奖金差距越大。

4 如何进行个税的税收筹划

企业在发放全年一次性奖金的时候可以避免上面所说的无效奖金,或者把年终奖进行拆分,将多余临界点的再并入以后的月份。比如上面所列举的小赵的例子,全年一次性奖金发放36000元,剩余14000元并入2019年1月发放,具体计算如表2所示。

从表1中可以看出,未筹划之前,全年一次性奖金单独计算为4790元,2019年纳税总额为19080元,共计4790+19080=23870元,筹划后的全年一次性奖金为1080+21880=22960元,这样筹划后比筹划前少缴个人所得税910元。

假设全年一次性奖金多余临界点的金额为B,全年一次性奖金为36000+B:

[B+360000-(60000+60000+60000)]×20%-16920+1080=23870

20%B+20160=23870

B=18550(元)

如果多余临界点的金额超过18550元,那么全年一次性奖金超过36000+18550=54550元,采用这种方法所缴纳的税额就超过23870元,这种拆分就不能达到筹划的目的。如果多余临界点的金额小于18550元,那么这种拆分的方法可以省税。

因此,全年一次性奖金除了避开上述所说的无效区间外,还要适当把握对全年一次性奖金进行拆分,以达到税收筹划的目的。

参考文献:

[1]国家税务总局.国税发〔2005〕9号 国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知[EB/OL].http://www.shui5.cn/article/2a/14000.html.

[2]国家税务总局.财税〔2018〕164号 财政部关于个人所得税法修改后有关优惠政策衔接问题的通知[EB/OL]. http://www.shui5.cn/article/7a/124966.html.