农村信用社绩效评价体系及实证模拟

2019-05-05伏润民

冯 铸,伏润民

(云南财经大学 经济学院,昆明 650221)

0 引言

我国对于县级农村信用社①本文的农村信用社使用广义范畴,包含已经由农信社改制,成为农合行、农商行的金融机构,简称农信社。的考核或绩效评价主要有三种视角:一是当地监管部门对当地县级农信社进行监管评级;二是省级农信社对辖内各县级农信社进行年度经营考核;三是县级农信社每年进行的自我考核。监管评级是在银监会的指导下全国使用统一标准,具有高度一致性,但由于地域差异较大,其适用性存在一定不足;同时其评级主要侧重于监管对象是否达到监管要求。省级农信社对县级农信社的考核则具有较大差异性,每个省都使用不同的考核模式,有以是否达到省级农信社下达计划为考核标准的,也有采用与区域内金融机构比较的。县级农信社的自我考核则倾向于年初制定的各项工作计划是否完成、各分支机构是否完成任务。上述三种评价类型均是从评价者自身视角出发,有着不同的侧重点,但在全国农信社范围内却难以进行同类比较,如东部某省的县级农信社与西部某省的县级农信社进行相互比较。此外,三种评价类型均是以结果为导向,忽略了投入因素,不利于形成成本约束。最后,三种评价类型均属于静态评价,以考核期内的结果进行评级,缺乏与以前年度的比较,忽略了业绩提升方面的评价。目前,全国经济下行趋势未得到明显逆转,金融机构改革不断深化,农村信用社的经营压力与日俱增,以科学、客观、合理的绩效评价引导县级农信社提质增效,是各省级农信社极为关注的重点,也是监管部门对金融稳定的要求,更是广大投资人和广大农村居民的期望。

1 县级农信社绩效评价

本文首先基于各单位投入产出指标体系,采用数据包络分析的C2R模型确定“参考效益”和“当前效益”,以此分别反映基期和当期的企业投入产出效率;其次在确定“参考效益”和“当前效益”的基础上,分别从静态和动态两个角度进行二次相对效率评价,即从静态的角度合成基期和当期单位投入产出效率,实现企业投入配置效率评价,从动态的角度测算基期到当期单位投入产出效率的相对提升程度,实现业绩提升状况效率评价;最后,采用客观赋权法将企业投入配置效率和业绩提升状况效率合成,实现县级农信社业绩绩效评价,即可同时反映各县级农信社发展的“生产有效性”和“管理有效性”。

1.1 “参考效益”和“当前效益”的确定

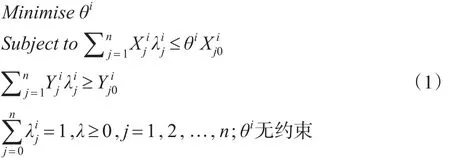

假设对n个县级农信社的m项产出进行投入产出效率评价,其中:i=1,2,…,m表示不同产出,j=1,2,…,n表示县级农信社(决策单元DMU)个数。针对于第i项产出,每一个县级农信社j均对应一组一维投入向量和一维产出向量,其中:表示第j个县级农信社(决策单元DMU)单位资产业务管理费,表示第j个县级农信社(决策单元DMU)第i项产出指标。根据1978年Charnes等所提出的C2R模型,测算出第j个县级农信社(决策单元DMU)第i项产出的投入产出效率,该线性规划表述为:

由此,分别计算出第j个县级农信社(决策单元DMU)第i项产出的投入产出效率为,使用第i项产出的变异系数占所有产出的变异系数的比重作为所有县级农信社第i项产出的权重为qi,其中,进而将各项产出的投入产出效率进行合成:

设t=P,C分别表示基期和当期,将基期的投入产出效率称为该县级农信社的“参考效益”,以表示;将当期的投入产出效率称为该县级农信社的“当前效益”,以表示。

1.2 二次相对效益的测算

基于第j个县级农信社(决策单元DMU)的“参考效益”和“当前效益”,分别从企业投入资金静态配置效率和动态提升状况效率两个角度进行二次相对效益测算。

一是企业投入资金静态配置效率模型。企业投入资金静态配置效率主要从静态角度反映各县级农信社单位资产管理费与企业各项业绩指标间的投入产出关系。由此,第j个县级农信社投入资金静态配置效率由相应的“参考效益”和“当前效益”平均数合成来确定:

二是企业绩效动态提升状况效率模型。企业绩效动态提升状况效率是在消除客观基础条件的情况下,动态地反映各县级农信社提升业绩的努力程度。由此,第j个县级农信社绩效动态提升状况效率表示为每个县级农信社的“当前效益”在同样“参考效益”条件下可达到最大“当前效益”中所占的百分比。

公式(3)中为第j个县级农信社的“参考效益”,为第j个县级农信社的“当前效益”,由此得到数组为第j个县级农信社的投入产出“效益状态”。公式(4)是由该“效益状态”组成的效益状态可能集,其中,效益状态可能集T满足“凸性公理”:

基于第j个县级农信社的投入产出“效益状态”,可以构建线性规划模型对第j个县级农信社的基本公共服务提升状况效率进行评价:

三是企业绩效评价效率的合成。绩效评价的目标是促进各县级农信社业绩整体提升、均衡发展。如果某项差异较大,说明企业对该指标的管理水平存在较大差异,有待提高,应该赋予较大的权重,反之赋予较小的权重,而变异系数正好是反映某项指标在各决策单元上的离散程度。由此,采用变异系数法对企业投入资金静态配置效率和企业绩效动态提升状况效率进行赋权,进而合成企业绩效评价效率。

基于企业投入资金静态配置效率和企业绩效动态提升状况效率,通过计算其平均数μω和标准差sω得到企业投入资金静态配置效率和企业绩效动态提升状况效率的变异系数,其中:ω=1和ω=2分别表示企业投入资金静态配置效率和企业绩效动态提升状况效率。

采用变异系数法,得到企业投入资金静态配置效率评价和企业绩效动态提升状况效率评价的权重:

进一步,得到第j个县级农信社的企业绩效评价效率:

2 云南省县级农信社绩效评价实证模拟

2.1 基本要素的确定

(1)样本范围

基于数据可得性,本文选取云南省130家县级农村信用社(含农合行、农商行)作为实证模拟的样本,以上述样本2015年、2016年相关数据作为测算指标进行实证模拟。

(2)投入产出指标的选择

指标选取的考虑:①统一选取定量指标,避免人为因素,确保客观性;②选取在1104表、资产负债表等报表中可以获得的指标,确保指标可得性和经济性;③选择具有重要影响的指标,删除无效指标、中间指标、可被规避指标、细节性指标,删除银监会CAMEL评价体系中不适用于农村信用社指标、重复指标,确保指标有效性;④选择具有可比性的指标,如:人均指标、比率指标;⑤确定指标数量符合模型要求,即:2*(投入指标+产出指标)<评价单位数量。

初步指标选取:本文通过上述标准从银监会CAMEL评价体系中初步选定了2项目投入指标,12项产出指标,如表1所示。

指标筛选:上述指标选取后,可以发现两个问题:一是各项指标的单位并不统一,之间无法比较和汇总;二是哪些指标更应得到重视尚未确定,按同样的权重将偏离实际。一方面,本文采用变异系数对5类12项产出指标进行观察,将具有重复性质的指标进行删除,将变异系数小的(即影响小的)指标进行删除,每类留存一个指标,分别为:资本充足率、不良贷款率、存款付息率、资本利润率、流动性比例(以各项指标的变异系数占比作为权重,分别为0.0960、0.3750、0.1099、0.2587、0.1605;另一方面,本文选取单位资产业务管理费作为投入指标,以规避为降低投入指标而多招聘员工的倾向和鼓励被评价单位扩大资产规模。

表1 投入产出指标初选表

2.2 模拟测算结果

基于前文所述的DEA二次相对效益理论模型及所收集的130个样本的投入产出指标,接下来采用数据包络分析EMS软件进行测算,从而得到云南省130家县级农村信用社绩效评价的模拟测算结果。

模拟测算结果显示:130个模拟测算样本的绩效评价结果分布在0.1912~0.7273之间,并呈现中间大、两端小的倒U型分布态势,符合实际情况与历史经验。由于该方法采用了新理论、新模型、新指标,难以直接与其他评价结果进行比较,但是模拟测算过程中得出的2016年投入产出效率属于静态结果,可以与当年的监管部门评价进行一定程度的比较;得出的企业绩效动态提升状况效率可以与监管部门2015—2016年评价的变化程度进行一定的比较。

如下页表2所示,本文选取了模拟测算过程中的一项中间产物(云南省农信社2016年投入产出效率)与监管评级进行比较,并将排名前十、排名后十样本的比较结果进行展示。可以发现,模拟测算中具有可比性的数据其与监管评级具有较高的吻合度,表2中20个样本中有18个样本为完全吻合或基本吻合,说明本文在模型使用、指标选取方面具有较高的实践适用性。根据前文描述,该绩效评价模型在充分考虑投入因素、效率提升状况、优选投入产出指标后,将更加具有科学性、客观性。

如下页表3所示,本文选取了模拟测算过程中的另一项中间产物(云南省农信社2016年提升状况效率)与监管评级进行比较,并将排名前十、排名后十样本的比较结果进行展示。可以发现,模拟测算中具有可比性的数据其与监管评级也具有一定的吻合度,20个样本中10个样本完全吻合、8个基本吻合,2个不吻合。监管评级得到的等次划分,稳定性较高,变化程度小,本文的模拟测算具有较高的敏感度,可以更为准确地发现绩效的变化及变化幅度。

表2 云南省部分农信社2016年投入产出效率模拟测算对比

表3 云南省部分农信社2016年提升状况效率模拟测算对比

3 结束语

农信社、农合行、农商行是我国金融机构的重要组成部分,由于其组织架构尚未完全理顺,对县级农信社的绩效评价既有外部监管部门的,也有法人单位自身的,还有省联社的,而多种视角的评价方法缺乏统一性、可比性,也容易造成多重目标下的管理混乱。本文希望提出一种新的思路用于对县级农信社进行绩效评价,在理论和实践方面促进我国在农信社绩效评价方面更加科学、客观地发展。

县级农信社既可以通过绩效评价进行横向比较,寻找自身差距,为提升本单位的经营水平;省联社也可根据绩效评价结果建立相应的奖惩机制,引导县级农信社提升管理水平,发挥县级农信社主观能动性;监管部门还可以根据绩效评价结果,确定重点的被监管单位。