基于白酒上市公司探析白酒行业的未来发展趋势

2019-05-05程铁辕

程铁辕

(国家酒类检测重点实验室,四川宜宾644000)

白酒为我国特有蒸馏酒,为世界著名蒸馏酒,由淀粉或糖质原料制成酒醅再经发酵蒸馏而得。白酒生产企业在国内分布很广,数量达数万家以上,不少省份都有区域性强势白酒品牌,但仅有极少数白酒企业成功上市,截至2017年底,白酒行业现有20家白酒公司上市。白酒上市公司多数处于行业一二线位置,比如贵州茅台和五粮液等为行业龙头企业,对于整个白酒行业的发展具有重要的引领作用。现阶段对于白酒上市公司的研究主要集中在业绩及竞争力等方面[1-4]。本文通过对白酒上市公司报表进行分析,以期能够通过整体状况、发展战略和比较优势等方面探寻白酒行业的内在规律以及预测未来的发展趋势及发展格局,对于整个白酒行业的健康有序发展具有一定的指导意义。

1 白酒上市公司现状

1.1 白酒上市公司全国分布情况

全国白酒上市公司主要集中在四川、贵州、江苏和安徽等四大产酒区,截至2017年底,全国20家白酒上市公司中有12家在上海证券交易所上市,其余8家在深圳证券交易所上市。从时间上看,2000年前上市的白酒公司为10家,2000年—2017年上市的公司为10家,山西汾酒是国内白酒行业第1家上市公司。从属地上看,全国共有11个省份有上市公司,四川和安徽各有4家上市公司,并列第1位,江苏3家,甘肃2家中的皇台酒业已经连续3年亏损,其余7个省份各有1家上市公司。20家上市公司中的18家以白酒为主业,另外2家公司中顺鑫农业和维维股份等经营范围较广,白酒业务是其中之一,顺鑫农业旗下有牛栏山酒厂,维维股份旗下有湖北枝江酒业股份有限公司和贵州醇酒业有限公司等2家白酒公司。全国白酒上市公司的分布基本上反映了白酒行业的在国内的总体格局,主要集中在四川、贵州、江苏和安徽四大产酒区,传统意义上的酿酒大省山东无一家白酒上市公司,这在一定程度上反映了山东酒企多而不强的现实情况。

1.2 白酒上市公司的主营业务

除顺鑫农业和维维股份外,其余上市公司主业均是白酒生产与销售,其中少数企业涉及葡萄酒等业务。20家白酒上市公司年报[5-24]显示,主营业务分别采用了酒类、酒类行业、食品制造业、制造业、白酒、酒业、白酒行业、酿酒业、酒类销售、酒制造、食品饮料、酒及酒精饮料等术语进行描述,并不统一。过半数上市公司近5年的酒类相关业务(其中洋河股份和青青稞酒的数据为白酒和葡萄酒占比之和,但葡萄酒所占比重很低)占营业收入的百分比在90%以上,顺鑫农业酒类相关业务占比在41.27%~54.98%之间,*ST皇台从数据上看起伏较大,反映了企业经营状况不是很稳定,维维股份除2014年及2015年外,其余年份酒类相关业务占比很低。从白酒上市公司的主营业务来看,绝大多数业务种类上较为单一,没有过多涉足其他行业。

2 从上市公司的角度分析白酒行业形势

2.1 从上市公司看白酒行业发展状况

对13家白酒上市公司近5年的营业收入、利润率、归属于上市公司股东的净资产等指标[5-17]进行分析。从近5年的营业收入等指标的变化趋势(图1)来看,年净资产之和一直处于缓慢增长趋势,年营业收入之和与年净利润之和均处于先降低再增长的趋势。从近5年净利润等指标的年平均增长率(图2)来看,净资产年平均增长率处于先增长后降低再增长的趋势,净利润年平均增长率和净资产年平均增长率处于持续增长的态势,且在2017年有较大增幅。白酒上市公司的营业收入等指标的变化趋势体现了白酒行业的周期性,与白酒行业周期变化一致,白酒行业于2014年陷入低谷,在2015年和2016年有缓慢的回升,受行业龙头企业的拉动,在2017年大幅回升。

图1 近5年的年营业收入之和等指标的变化趋势

图2 近5年净利润等指标的年平均增长率

2.2 从上市公司看白酒行业集中度状况

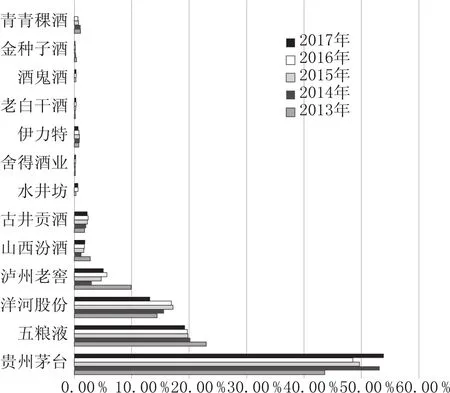

对13家白酒上市公司近5年收入及利润市占率(图3、图4)分析,呈现出3大特征:一是收入和利润集中度越来越高。以2017年为例,贵州茅台和五粮液营业收入之和占比超过60%,利润之和占比接近75%,营业收入和利润越来越集中于少数几家白酒企业;二是白酒行业中名优酒企复苏迹象更为明显。近5年来绝大多数上市公司的收入和利润市占率呈波动状态,且波动幅度不大,13家上市公司近4年的营业收入和利润总和均呈增长趋势,这些上市公司均为知名酒企,说明随着消费观念的变化,越来越重视品牌白酒,这也加速了名优酒企的复苏;三是白酒行业逐步形成了“一超多强”格局。随着贵州茅台的强势发展,整个行业逐步形成了“贵州茅台一超五粮液等酒企多强”的新局面。贵州茅台2017年利润的大幅度增长得益于茅台酒的高毛利和系列酒的大幅度增长,系列酒未来几年大幅度增长的几率较大;五粮液在13家白酒上市公司中的利润市占率呈现不断下降的趋势,但下降幅度逐渐趋稳,未来几年大概会有所反弹;洋河股份尽管2015年—2017年收入和利润市占率均呈下滑趋势,但仍居行业第三。

图3 13家白酒上市公司收入市占率

3 从白酒上市公司看白酒行业细分领域分析

20家白酒上市公司分行业、分产品和分地区的情况如表1所示,各上市公司在上述3种分类细化上并不统一,术语种类繁多,是各企业从自身业务实际出发,涵盖了企业的产品组成和销售区域等,能够反映出各企业所处的行业位置。

一是分行业而言,有酒类、食品制造业、酿酒业等归类,有些公司比如洋河股份、*ST皇台及青青稞酒等报表中包含了红酒(或葡萄酒),又如维维豆奶分行业类别为工业。

图4 13家白酒上市公司利润市占率

二是分产品而言,分类不尽相同,有分为2类的,比如贵州茅台、五粮液等;有分为3类的,比如泸州老窖、山西汾酒等;还有少数分为1类或6类的。

三是分地区而言,分类更加多样化,因为各酒企是根据自身产品的营销区域进行划分,因此将20家白酒上市公司的营销数据从区域上进行比较非常困难。

3.1 分产品市场分析

3.1.1 大单品优势愈发明显

贵州茅台、老白干酒和酒鬼酒等3家上市公司在产品分类上选择其单品名称,体现了这些单品在公司营业收入占比上的优势,这也与实际情况一致,比如贵州茅台的茅台酒等大单品,在营业收入上所占比重极大,是目前白酒行业第一大单品。另外,某些具有大单品的上市公司比如五粮液及洋河股份等未单独列出,原因不详,可能是基于一些自身商业因素考虑。大单品所具有的优势主要是体现了品牌在消费者心中所起的影响作用越来越大,表明白酒消费者越来越倾向于白酒品牌。

3.1.2 优势富集效应明显

优势富集效应明显指白酒行业中知名上市公司的产品优势越来越大,通常情况下中高档白酒在营业收入中所占比重越高,公司盈利能力越强。以2017年数据为例,茅台酒占比达90.07%,体现了茅台公司极强的盈利能力;五粮液高价位酒占其酒业营业收入比重的76.16%;泸州老窖高档酒类占比为44.72%;汾酒中高价位白酒占比62.54%。不同白酒企业的高档(或高价、高端)定位不同,比如五粮液高价位酒定义为:指公司酒类产品(500 mL/瓶)销售含税价格在120元及以上的主要产品,而汾酒定义为:收入单价低于100元/L为低价白酒,收入单价100元/L及以上为中高价白酒。

表1 20家白酒上市公司分行业、分产品和分地区情况表

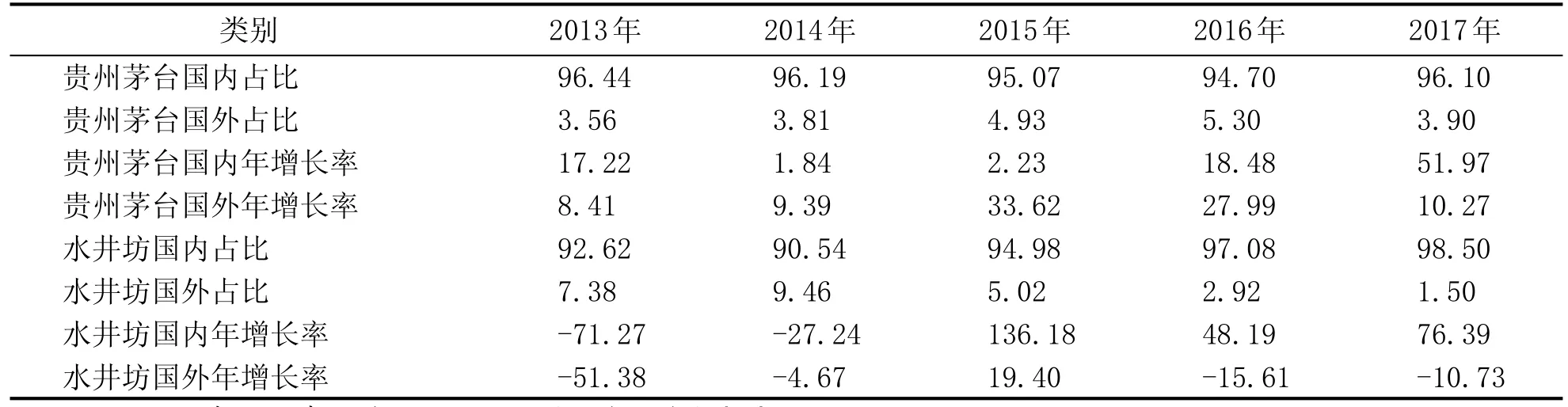

表2 贵州茅台和水井坊国内外营业收入占比及年增长率 (%)

3.2 国内外市场分析

3.2.1 国内白酒上市公司业务当前仍以国内市场为主

报表显示20家上市公司中仅少数涉及出口业务,以贵州茅台、水井坊为例,贵州茅台近5年出口业务量占比为3.56%~5.30%(表2),近5年其国外市场营业收入年增长率一直处于一个比较稳定且增幅较大的状态,一定程度上反映了贵州茅台国际贸易在当前处于一种良好的发展态势。水井坊近5年出口业务量占比为1.5%~9.46%(表2),除2015年外,近5年水井坊国外市场营业收入年增长率均为负增长状态,从侧面反映了其在国际市场上的发展遭遇了一定程度的阻碍,反而近3年其国内市场的增速反弹幅度较大。

3.2.2 重视国际化的氛围正逐步形成

报表中明确提到有国外(国际或者出口)业务的为贵州茅台、古井贡酒、水井坊、青青稞酒等公司,另外多数公司在未来规划或其他方面提及国外市场。其中,五粮液公司报表显示未直接出口酒类产品,是由公司销售给五粮液集团进出口公司进行出口销售。通过报表可以发现,国际市场越来越受到整个白酒行业重视,走出国门业已成为行业共识,特别是行业龙头企业已经有所行动,采取了丰富多样的措施在国外宣传和推广中国白酒文化,其中,五粮液和泸州老窖采取的国际化措施更为具体,可执行性更强,比如五粮液实施“走出去”战略,全力布局海外市场,泸州老窖海外市场布局稳步推进,海外市场覆盖至44个国家和地区。总体而言,尽管当前仍然以国内市场为主,但国际市场越来越受到重视,重视出口的国际化氛围正逐步形成。

4 白酒行业战略竞争力分析

4.1 18家白酒上市公司的发展战略分析

从愿景(目标)上看(表3),贵州茅台、五粮液和洋河股份等企业愿景更为宏大且定位清晰,适合企业长期的奋斗目标,贵州茅台和五粮液在愿景中突出体现了两家龙头企业的行业领导地位,部分企业愿景不够清晰,仍以追求更高的行业地位为愿景。

从战略定位上看(表3),有以文化为中心制定战略的,有以具体品牌为中心制定战略的,总体而言,贵州茅台战略定位格局更大,更适合围绕这一战略定位做文章,五粮液等部分企业的战略定位不够清晰,洋河股份等企业的战略定位还是更偏向于战术层面。

从品牌战略上看(表3),贵州茅台和五粮液品牌战略较为相似,两家公司有排名前二的高端酒大单品,因此均以大单品为龙头,着力发展系列酒,发展策略一致,方向略微不同,茅台是“扩”,而五粮液是“收”;山西汾酒品牌战略上全力打造大单品;洋河股份还是立足于“梦之蓝、海之蓝、天之蓝”等优势品牌,持续提升形象;泸州老窖品牌战略特点是高中低品牌全覆盖,其余企业主要围绕打造高端品牌及升级品牌做文章。

4.2 白酒行业发展存在的潜在风险

从上市公司报表来看,各酒企对于自身发展的风险因素有着较为全面的认识,行业共识主要有宏观经济下行风险、行业政策风险、食品安全风险、消费者偏好改变的风险等等,这其中最需要白酒行业格外重视的是以下两点:

一是食品安全问题,质量安全永远是白酒行业的第一生命线。20世纪90年代的秦池事件和2012年的酒鬼酒塑化剂事件对整个行业的发展造成了巨大伤害。尽管当前白酒行业十分关注白酒产品安全,但是从整个行业来看,仍然存在诸多食品安全隐患,特别是一些中小企业在原酒及低端成品酒交易中,仍然存在很多不规范的情况,比如酒精及香精香料的违规添加现象,另外某些定制酒品质也不够稳定,这些隐患很可能会在未来某一天深刻影响到整个行业的发展格局,甚至能够颠覆现有格局。尽管多数名优酒企早已认识到食品安全的重要性,但现有政府监管措施或者白酒行业自律均未从根本上解决相关问题,这对未来政府监管和行业自律提出了更高的要求。

二是品牌问题,这包括品牌弱化和高端白酒及品牌升级战略两个方面。关于品牌弱化,主要是针对行业龙头企业而言,应特别关注系列酒品牌扩张对公司主品牌的稀释作用,过多的系列酒品牌很可能最终会弱化企业的品牌影响力,特别是会对一线大单品的品牌影响力造成伤害。关于高端白酒及品牌升级战略,鉴于高端白酒的高收益及消费者对品牌的认可,几乎所有区域性品牌都在着力打造高端白酒及升级现有品牌,以期获得更为丰厚的收益。当前各酒企发展战略高度雷同化,将会使中高端白酒市场竞争更加白热化,区域品牌想要获得成功必须更加注重差异化品牌战略。

表3 18家白酒上市公司的发展战略

5 未来国内白酒行业的发展趋势

5.1 行业发展

在行业发展方面,白酒行业集中度会进一步提高。因同一竞争层面的大中型白酒企业发展战略趋同化,随着行业门槛提高、全社会对于白酒质量的关注及信息不对称问题得到进一步解决,大批不具有非对称优势(比如在酒质及营销等方面不具有优势)的中小白酒企业会逐步被市场淘汰,而具有某些非对称优势的白酒企业,比如处于酿酒优势区域(四川、贵州等地)的部分酒企拥有老窖池或者在二、三、四线城市具有稳定营销网络的酒企会成为大型酒企兼并的首选优良资产,可以预见在不远的将来,整个白酒行业集中度会进一步提升。

5.2 品牌竞争

在品牌方面,高中低端白酒市场竞争形成纺锤体型。高端白酒市场仍由茅台等少数几家行业龙头企业占据,高端白酒市场对于“茅五”之外的其他酒企或多或少存在天花板现象,二、三线品牌打破这种高端白酒市场寡头垄断格局几乎不可能;随着二、三线白酒企业品牌升级战略的不断深化,次高端及中端区域竞争会更加白热化,将是未来市场竞争最为激烈的区域,当前纷杂的市场格局在未来会得到优化。未来培育大单品将是所有企业追逐的重点,高中低端白酒市场会在激烈的市场竞争下逐步形成纺锤体型。

5.3 原酒交易

在原酒交易方面,会逐步建立品牌概念。当前原酒交易市场信息不对称现象极为严重,即使是资深的白酒从业者,也无法完全掌握原酒交易的真实信息。现阶段整个原酒市场尚未建立类似于成品酒市场的品牌概念,很多中低端成品酒是购买原酒后进行包装的定制酒,受利益驱动,在无法有效监管的情况下,白酒品质往往难以保证,因此,原酒交易市场应该尽快出台更为细致有效的法规制度予以规范。随着整个白酒行业的发展,伴随着监管规制的细化及社会舆论的关注,原酒交易市场会不断走向规范,会逐步建立品牌概念。