农户社会资本对信贷可得性的影响机制:浙江实证

2019-04-28黄秋波董自光

黄秋波 周 政 董自光

(浙江树人大学,浙江 杭州 310015)

由于我国农村社会产权制度缺失,正规金融体系的契约制度设计无法运行,大量的债务融资只能通过非正规金融方式得以延续,如亲朋好友之间借贷、第三方担保借贷等,导致借贷行为的交易费用奇高,风险较大。如何降低农村社会借贷行为交易费用和风险,是活跃农村金融、促进农村经济发展的重要议题。

20世纪90年代后期兴起的抵押替代技术研究,对欠发达国家和地区的关系型信贷、团体贷款可行性展开讨论。Madajewicz(2011)认为,关系、声誉和网络位置等社会资本的关键因素对信贷行为具有重要意义,发挥“社会抵押”的作用,可以有效解决抵押品缺乏带来的问题[注]Madajewicz M, Joint Liability Versus Individual Liability in Credit Contracts,Journal of Economic Behavior & Organization, 2011, No.2, pp.107-123.。社会资本在资源配置和形成非正式制度方面的作用,确实能有效地弥补市场缺陷。关于资本配置问题,范香梅等(2012)认为,农户的社会资本能提高农户通过“正规渠道”(如信用社、银行等)获得贷款的可得性[注]范香梅、张晓云:《社会资本影响农户贷款可得性的理论与实证分析》,《管理世界》2012年第4期,第177-178页。。张建杰(2008)认为,农户社会资本水平与信贷获得的发生率、规模密切相关[注]张建杰:《农户社会资本及对其信贷行为的影响——基于河南省397户农户调查的实证分析》,《农业经济问题》2008年第9期,第28-34页。。但可惜他们将社会资本看作“农村社会组织的特征集合”,即一个“圈子”整体状况,例如“某地庄稼失窃情况”“同姓村名信任程度”。这无法回答拥有相同“特征集合”的农村社会组织(庄稼失窃在某一水平的村子中或信任程度在某一水平的同姓家族中)中农户动员社会资本的能力为何不同这一问题。只有摆脱“整体观”,区分社会资本与社会组织的集体性特征,看成是“个体”所持有的社会资源及所处的位置,才能掌握社会资本对农户“个体”动员社会资源的内在影响机制。

本研究对浙江省内28个县市的农户进行问卷调查,以“个体”社会资本视角,实证分析农户社会资本对其信贷可得性影响的内部机制,获得个体社会资本在影响农户获取信贷的差异,并在此基础上为农村金融体系的完善建言。

一、理论基础和研究假设

(一)农村金融的特点

农村金融与社会关系密切相关。农村金融体系具有二元金融主义特征,即正规金融与非正规金融平行存在[注]杜朝运:《制度变迁背景下的农村非正规金融研究》,《农业经济问题》2001年第3期, 第23-27页。。一方面,二元结构源自制度安排缺失,为非正规金融提供了发展空间。政府的利率管制、农村产权制度不完善,造成农村金融供给不足[注]彭兴韵:《中国体制外资本市场分析》,《中国社会科学院研究生院学报》2002年第2期, 第88-95页。,为农村非正规金融留出了较大的发展空间。另一方面,农村本地化人际圈降低了交易成本[注]林毅夫、孙希芳:《信息、非正规金融与中小企业融资》,《经济研究》2005年第7期, 第35-44页。,为非正规金融发展奠定效率基础。非正规金融依赖本地的、人格化的信息,更具有信息优势,更容易解决信息不充分所带来的问题[注]Stiglitz J E, Weiss A, Credit Rationing in Markets with Imperfect Information, American Economic Review, 1981, No.3, pp.393-410.。基于以上两个原因,加之基层政府对信贷市场介入以及乡村本土文化的作用[注]徐璋勇、郭梅亮:《转型时期农村非正规金融生成逻辑的理论分析——兼对农村二元金融结构现象的解释》,《经济学家》2008年第5期,第68-76页。,使非正规金融在农村社会普遍存在,其规模在一些区域甚至超过正规金融。可见,农村金融与人际关系、本土文化密切相关,要正确理解金融行为就要求助于社会学相关理论[注]邵传林:《制度变迁下的中国农村非正规金融研究:自农户视角观察》,西北大学2011年硕士学位论文。,如社会资本理论。

(二)社会资本理论的分析框架

Pierre(1986)最早提出现代意义上的社会资本概念,认为社会资本是实际或潜在资源的集合体,他们与持续关系网络联系在一起,通过集体拥有的资本的支持提供给每一个成员[注]Pierre B, The Forms of Capital, In: John G R, Handbook of Theory and Research for the Sociology of Education, Greenwood Press, 1986, pp.241-258.。社会资本与经济资本相似,具有再生产的特性,即个体在既有社会资本的基础上,可通过目的性行动获取嵌入社会网络的资源。可见,社会资本是期望在市场中得到回报的社会关系投资。

Coleman(1990)认为,社会资本的定义由其功能而来,它不是某种单独的实体,而是具有各种形式的不同实体。其共同特征有两个:第一,它们由构成社会结构的各个要素组成;第二,它们为结构内部的个人提供便利[注]Coleman J, Foundation of Social Theory, Havard University Press, 1990.。社会资本包含资源、社会结构和行动三个基本要素[注]林南著,张磊译:《社会资本:关于社会结构与行动的理论》,上海人民出版社2004版,第134页;第168页。。资源是社会资本的核心,可以定义为物质或符号品[注]Nan L, Social Resources and Social Actions: A Progress Report, Connections, 1983, No.2, pp.10-16.,嵌入在社会结构中的各个位置。社会结构的典型表现就是社会等级制。在等级制链条各个位置上依附着各种资源,优势位置的占据者可以替换,但位置上的资源不变。行动是指资源和社会结构的动员作用。因此,社会资本理论的完整逻辑是:资源和社会结构两个维度刻画的社会资本静态状况的动员作用。

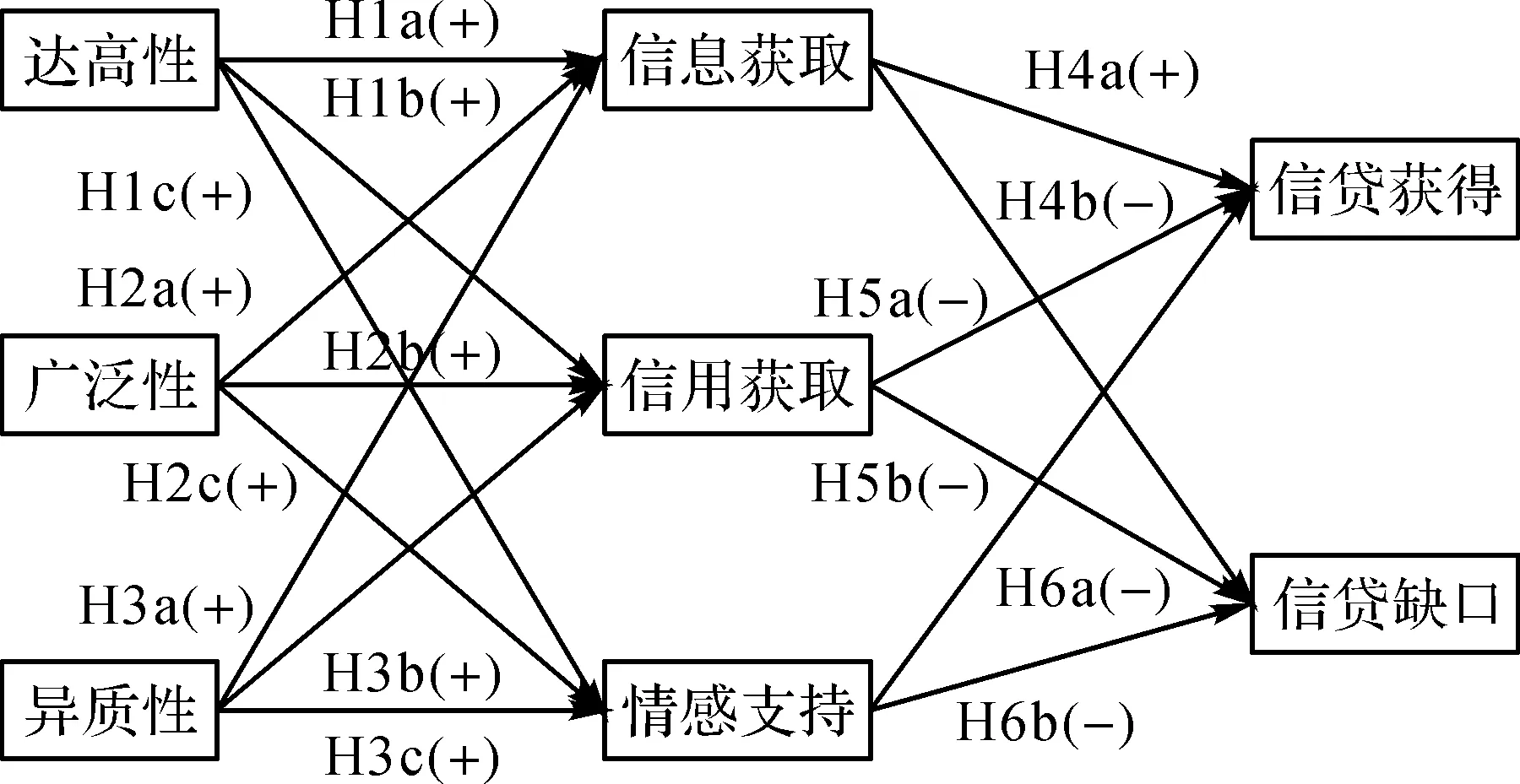

本研究立足于社会资本如何通过目的性行动获得有用资源这一基本分析框架,基于问卷调查,考察社会资本在农户获取信贷过程中的内部机制。研究基本概念模型如图1所示。

图1 研究基本概念模型

(三)社会资本对农户信贷行为的影响

1.社会资本的动员作用。本研究以社会资本“达高性、异质性、广泛性”三个维度刻画农户借贷行为中的社会资本静态状况。达高性指通过社会关系所能触及的最高位置;异质性指通过社会关系可触及的资源多样性程度;广泛性指通过社会关系可触及的位置数量。三个特征内含了农户社会资本的资源和结构要素,是社会资本三个共同特征。

Pierre(1986)认为,个体作为网络成员能够通过互动强化相互认可和承认。这种认可和承认在关系取向的中国社会中,可能就形成了“圈子”内的“熟人信任”。这种以亲缘和拟亲缘关系为基础的“特殊信任”是农民走向合作时最基本的行动逻辑[注]赵泉民、李怡:《关系网络与中国乡村社会的合作经济——基于社会资本视角》,《农业经济问题》 2007年第8期, 第40-46页。。因此,得到假设1。

H1(a,b,c):农户拥有的社会资本(达高性、异质性、广泛性)与其信贷活动中信用获取存在正向关系。

林南(1999)提出,等级位置或网络位置会促进或妨碍嵌入性资源获取[注]Nan L, Building a Network Theory of Social Capital, Connections, 1999, No.1, pp.28-51.。因为,某些特殊位置(如“桥梁”)提供了获取信息的好机会[注]Granovetter M S, The Strength of Weak Ties, American Journal of Sociology, 1973, No.6, pp.1360-1380.[注]Granovetter M S, Economic Action and Social Structure: The Problem of Embeddedness, American Journal of Sociology, 1985, No.3, pp.481-510.。同样,Burt(1997)也指出网络中的战略位置(结构洞或约束)获取信息、影响和控制的好机会或坏机会[注]Burt R S, The Contingent Value of Social Capital, Administrative Science Quarterly, 1997, No.2, pp.339-365.。因此,得到假设2。

H2(a,b,c):农户拥有的社会资本(达高性、异质性、广泛性)与其信贷活动中信息获取存在正向关系。

社会资本所嵌入的网络中,各节点之间的互动能够增进情感。因为,一个人在某一对关系中投入越多的时间和精力,就越珍视这一关系。而且互动参与者越相似,越可能获得理解、关心和共鸣[注]林南著,张磊译:《社会资本:关于社会结构与行动的理论》,上海人民出版社2004版,第168页。。因此,得到假设3。

H3(a,b,c):农户拥有的社会资本(达高性、异质性、广泛性)与其信贷活动中情感支持获取存在正向关系。

2.动员作用对资本可得性的影响。信贷可得性必须考虑农户借贷获得及借贷缺口两方面[注]黄祖辉、刘西川、程恩江:《中国农户的信贷需求:生产性抑或消费性》,《管理世界》2007年第3期, 第73-80页。。信贷获得表明了农户获得信贷的绝对量,用以衡量农户获得信贷资金的大小。但农户对资金的需求水平不一样,信贷资金获得的大小不足以表明农户信贷需求是否充分满足,因此,本文以信贷获得、信贷缺口表征农户社会资本动员作用是否达到预期。

依据内生金融理论,无论是通过“正规”渠道还是“非正规”渠道,农户信贷需求的满足都须付出成本。成本一部分来自于搜寻信息,如搜寻信息匹配资金供给和需求以及搜寻贷方资信。而农户所拥有的社会资本为信息获取提供便利,降低了搜寻信息的成本[注]徐璋勇、郭梅亮:《转型时期农村非正规金融生成逻辑的理论分析——兼对农村二元金融结构现象的解释》,《经济学家》2008年第5期,第68-76页。。 因此,得到假设4。

H4(a,b):信息获取的便利性增加了农户信贷的可得性(即信息获取越便利,信贷获得越容易;信息获取越便利,信贷缺口越小)。

成本也来自于贷款行为可能发生的道德风险。信息获取的便利性,使借方能顺利避免较高的道德风险,农户获得的信任在一定程度上约束了其违约行为,因为背弃信任将被视为违反“圈子”规范,违约方将在圈子中丧失既有的社会资本[注]程昆、潘朝顺、黄亚雄:《农村社会资本的特性、变化及其对农村非正规金融运行的影响》,《农业经济问题》2006年第6期, 第31-35、79页。。因此,获得假设5。

H5(a,b):信用获取有利于增加农户借贷的可得性(即信用获取越高,信贷获得越容易;信用获取越高,信贷缺口越小)。

情感能对行为意愿产生长期稳定的影响。较强的情感联系较容易达成借贷协议,贷方有较强的帮助借方的意愿,同样借方也有较强烈的按期还款意愿。在很多情况下,农户间相互借贷是低利率甚至是零利率的,体现了借贷双方互助的情感。叶敬忠(2004)对282笔非正规金融活动进行分析,发现其中只有2笔是有息贷款[注]叶敬忠:《创造变化的空间——农民发展创新的原动力研究》,《中国农村观察》2004年第4期, 第37-45、81页。。从表面上看,贷方无偿出让资金使用价值,其实不然,帮助邻里能在农村获得较高的声望,有利于增加贷方个人的社会资本。同时,借方有义务以某种方式回馈贷方,例如对贷方更加尊重,在贷方需要帮助时及时提供援手。可见,情感发挥了优化资源配置的作用。因此,获得假设6。

H6(a,b):情感支持有利于增加农户借贷的可得性(即情感支持越高,信贷获得越容易;情感支持越高,信贷缺口越小)。

基于以上分析,得到社会资本、动员作用和信贷可得性关系的实证分析框架(见图2)。

图2 实证分析框架

二、研究设计

(一)样本数据

样本数据来源于浙江树人大学学生2017年暑期开展的问卷调查。考虑到农户文化水平差异,为防止受访对象不理解问卷题项含义,由调查人员口述问卷,并记录调查结果。为保证问卷质量,每位调查人完成不超过5份问卷。受访对象为长期居住在浙江省县级及县级以下行政区域的农村户籍家庭,以尽可能剔除我国城乡二元结构差异对结论的影响。此次调查共获得251份问卷,其中有效问卷176份,有效率为70.12%(见表1)。从收入情况来区分,高收入农户7户(占3.98%),中高收入农户46户(占26.14%),中等收入农户102户(占57.95%),中低收入农户16户(占9.09%),低收入农户5户(占2.84%)。可见,样本基本上呈正态分布,能满足研究需要。176户农户中有167户(94.9%)曾通过不同渠道借贷,最高借贷100万元,最低借贷0元,平均每户借贷5.45万元。

(二)变量测量

1.社会资本。为克服“关系无界”问题,现有研究中测量社会资本大多依托于重要生活事件而接触的核心网络,如“讨论网”“求职网”“拜年网”,但核心网络只是社会关系网络的一小部分。随着信息技术的日益发展,微信、微博等全新的社交方式改变了人际交互方式,大大削弱了传统方式在测量社会资本时的作用。移动电话大大方便了信息沟通和情感交流,是促进人际交往的新载体,因此电话通讯录成为农村社会网络的真实体现。农户户主总是将和家庭有重要关系和作用的人的电话号码储存在通讯录中,既包括和自己有亲密关系的至亲好友构成的核心网络成员,也包括关系较弱的人构成的非核心网络成员。本研究即以农户户主通讯录为依托测量农户社会资本,既克服了“关系无界”问题,又兼顾了核心网络和非核心网络。

表1 样本来源

本研究采用林南等人开发的“职业与职业声望定位法”测量农户社会资本,将农户职业定位为20种声望得分不同的职业(见表2)。按边燕杰(2004)的观点,以社会关系最高点位置得分(即职业声望分)表征达高性,以社会关系网络规模(即通讯录总数)表征广泛性,以网络差异(即职业类型数)表征异质性[注]边燕杰:《城市居民社会资本的来源及作用:网络观点与调查发现》,《中国社会科学》2004年第3期, 第136-146页。。

2.动员作用。基于假设,动员作用分为信息获取、信用获取和情感支持,量表自设,采用李克特五点量表。其中,信息获取测量信息获得的难易程度。共三个题项:(1)较快获得资金信息;(2)较准确获得资金信息;(3)花较少成本获得信息。第一项反映获取信息的快慢,第二项反映获得有用资金供给信息的快慢,第三项反映获得信息所使用的成本。信用获取测量信用获得的难易程度。共三个题项:(1)更容易获得担保;(2)更容易让人相信即使违约也问题不大;(3)更有能力信任。第一项反映农户获得他人担保的难易程度,第二项反映出借人对最坏情况(违约)严重程度的判断,第三项反映社会资本对农户“能力形象”

表2 社会资本定位法测量的职业(职业声望得分)

的影响。情感支持测量农户在情感上获得支持的大小。共三个题项:(1)借钱是因为想帮助“我们”;(2)借钱是因为想感激(弥补)“我们”;(3)借钱是因为他自己一向很愿意帮助别人。第一项测量出借人帮助农户的意愿程度,第二项测量出借人因之前受惠而弥补的意愿程度,在一定程度上反映出双方关系的密切程度,第三项测量出借人主动帮助他人的意向,在一定程度上反映了社会关系的质量。

3.信贷可得性。以“得到私人或担保公司借款”与“得到银行贷款”两个渠道测量信贷获得,以“期望借贷额度与实际获得借贷额度差额”测量信贷缺口。在调查中要求受访者回忆一次较重要的借贷所得资金的绝对数总额(私人或担保公司贷款和银行贷款加总)以及缺口绝对额。由于农户情况不一,信贷绝对额波动较大,可能造成回归结果失准,为此通过排列,将信贷获得和信贷缺口绝对额分组赋值以缩小波动影响。具体方法为:先将176位受访者的借款绝对额和缺口绝对额分别由低到高排列;再按人数均分为5组(即每组35人,最后一组36人),以每组最高绝对额为分界线确定5个得分区间(即1分区间;2分区间……5分区间);最后,农户信贷获得与信贷缺口按照其绝对额落在的区间赋值(信贷获得绝对额落在2分区间的,则信贷获得赋值为2,信贷缺口同理)。通过上述方式处理获得信贷可得性的相对水平,与动员作用李克特五点量表保持一致。

三、模型实证结果

(一)信度和效度检验

1.信度检验。由于社会资本达高性、异质性和广泛性都来源于职业和职业声望表的单项计算指标,信贷获得和信贷缺口来源于问卷单项指标,因此无需对这五个概念进行信度检验。动员作用三个潜变量的观测题项的组合信度(Cronbach值)在0.891~0.925之间,大于0.8,表明测量模型信度较高。

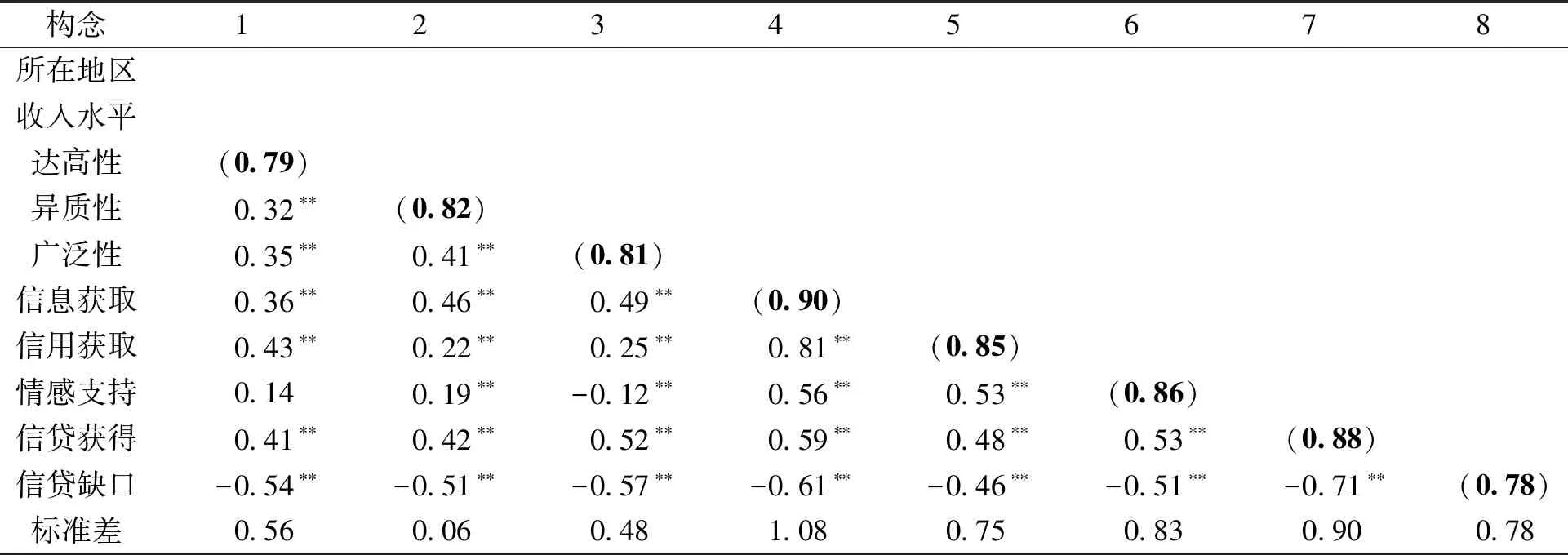

2.效度检验。效度检验分为收敛效度检验和区分效度检验。

收敛效度用验证性因子分析模型检验,测量模型拟合结果为χ2/df=1.906<2,P=0.000<0.01,PMSEA=0.07<0.08,相对拟合度分析结果CFI=0.969 ,NFI= 0.937,RFI=0.923,IFI=0.969,TLI=0.962,说明测量模型拟合良好(见表3)。动员作用三个潜变量在对应观测题项上的标准化因素载荷均大于0.7,且对应的t值均大于2.0,说明潜变量测量具有良好的收敛效度。

区分效度用验证性因子分析模型来检验。所有变量(包括社会资本、信贷可得性)的平均方差抽离量(AVE)的平方根值(表4中对角线的值)大于其与任何其他变量间的相关系数,表明测量模型区分效度良好。

(二)假设检验

1.变量的相关性分析。各变量相关性分析见

表3 潜变量信度和收敛效度检验

注:收敛效度分析中,每个潜变量的第一个观测变量设定为变量量尺,其t值不用估计。

表4 变量的相关性与区分效度

注:*表示p<0.05(双尾);**表示p<0.01(双尾);括号中为对应平均方差抽离量(AVE)的平方根值。

表3。收入水平与社会资本水平显著相关,各潜变量之间相关系数均小于0.9,初步表明不存在共线性问题。

达高性与信息获取、信用获取相关系数为正显著,初步支持H1(a,b),与情感支持不相关,与H1c相悖;异质性、广泛性与三种动员作用的相关系数正显著,初步支持H2(a,b,c),H3(a,b,c);三种动员作用与信贷获得的相关系数为正显著,与信贷缺口相关系数为负显著,初步支持了H4(a,b),H5(a,b),H6(a,b)。

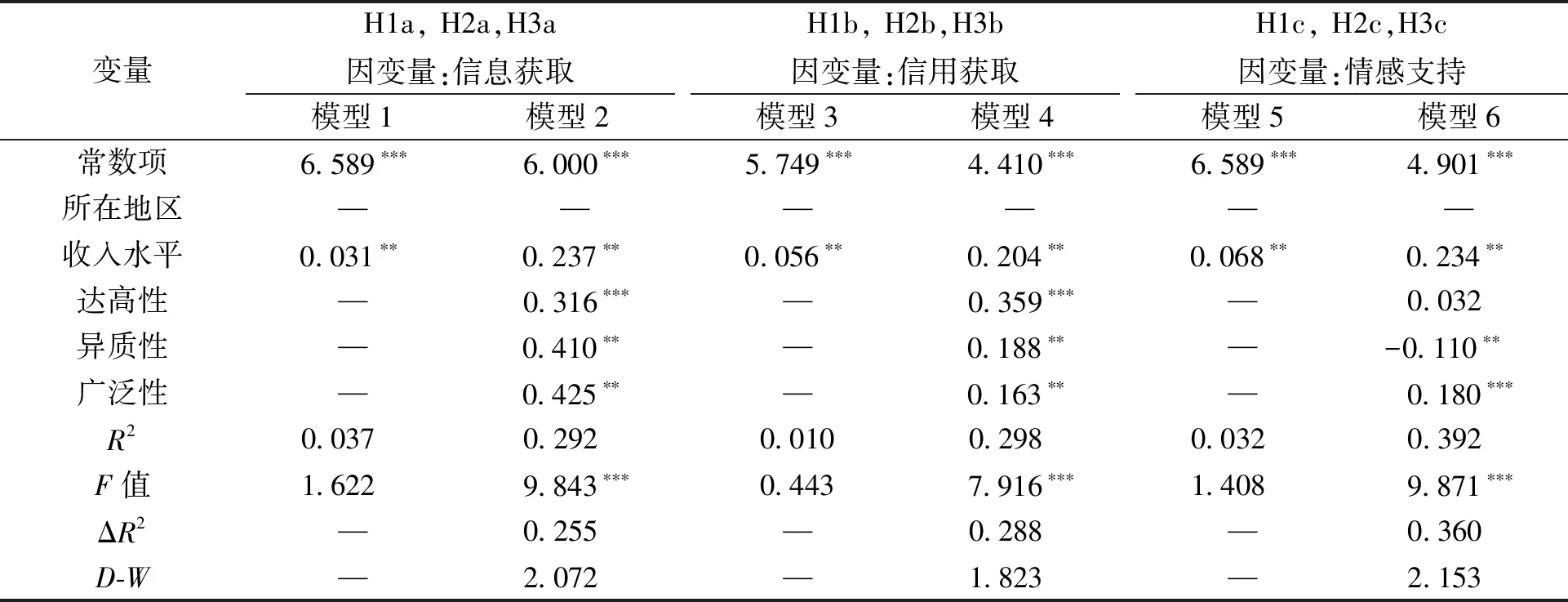

2.社会资本对动员作用的影响。农户社会资本对动员作用的影响的检验结果见表5。模型2、4、6的D-W值(分别为2.072、1.823、2.153)均落在接受域内(1.5~2.5),表明不存在自相关问题。控制变量(收入水平)与信息获取、信用获取和情感支持正显著相关,但加入自变量(社会资本)以后,模型的拟合度明显提高,表明自变量对因变量具有显著影响。

表5 社会资本对动员作用影响的假设检验结果

注:表中系数为非标准化系数;*表示p<0.05(双尾);**表示 p<0.01(双尾);***表示p<0.001(双尾)。

达高性、广泛性和异质性均对信息获取、信用获取具有显著的正向影响,因此H1(a,b)、H2(a,b)、H3(a,b)通过检验。经比较标准化回归系数发现,广泛性、异质性对信息获取的影响系数比达高性大,对信用获取正相反,达高性的影响最大。这可能是由于信息获取的快速准确往往需要从较大规模的社会关系中选择合适的人,社会关系越广泛,选择合适的社会资源可能性越大,速度也越快,而异质性在一定程度上也代表了社会关系网的规模,因为社会关系分布的职业越多,往往规模越大(农户可能在少数职业中集中了大量的社会关系)。达高性对信用获取的作用更明显,较容易理解。当某人的社会关系中与有较高身份地位的人相识甚至相熟,即产生虚拟“第三方担保”,甚至该有身份地位的人会成为真正的担保人。在情感支持的影响方面,广泛性对情感支持存在正向影响,异质性对情感支持存在负向影响,而达高性对情感支持没有显著影响。因此,H3c通过检验,H1c没有通过检验,H2c与假设相反。

经比较标准化回归系数发现,广泛性、异质性虽然对情感支持有影响,但回归系数较小,即两者对情感支持的影响较弱。社交关系广泛,其中出于同情、帮助而愿意借钱的人也会增加。而基于同样的理由,异质性也应存在弱影响,但事实相反,社会关系异质性越高,贷方出于情感支持的概率越小。对此,笔者按照职业和职业声望表三个维度总分对农户社会资本水平分组[注]边燕杰:《城市居民社会资本的来源及作用:网络观点与调查发现》,《中国社会科学》2004年第3期, 第136-146页。,发现低社会资本水平的农户组中,异质性与情感支持负向关系更明显。因此可以猜测,若农户的社会关系较贫乏,信贷活动中情感支持的作用越大。这与现实情况吻合,即社会关系较弱的农户往往只能向亲戚借款,而亲戚之间的贷款基本是无息贷款,这是由“亲情”产生的责任感和同情感作用的结果。

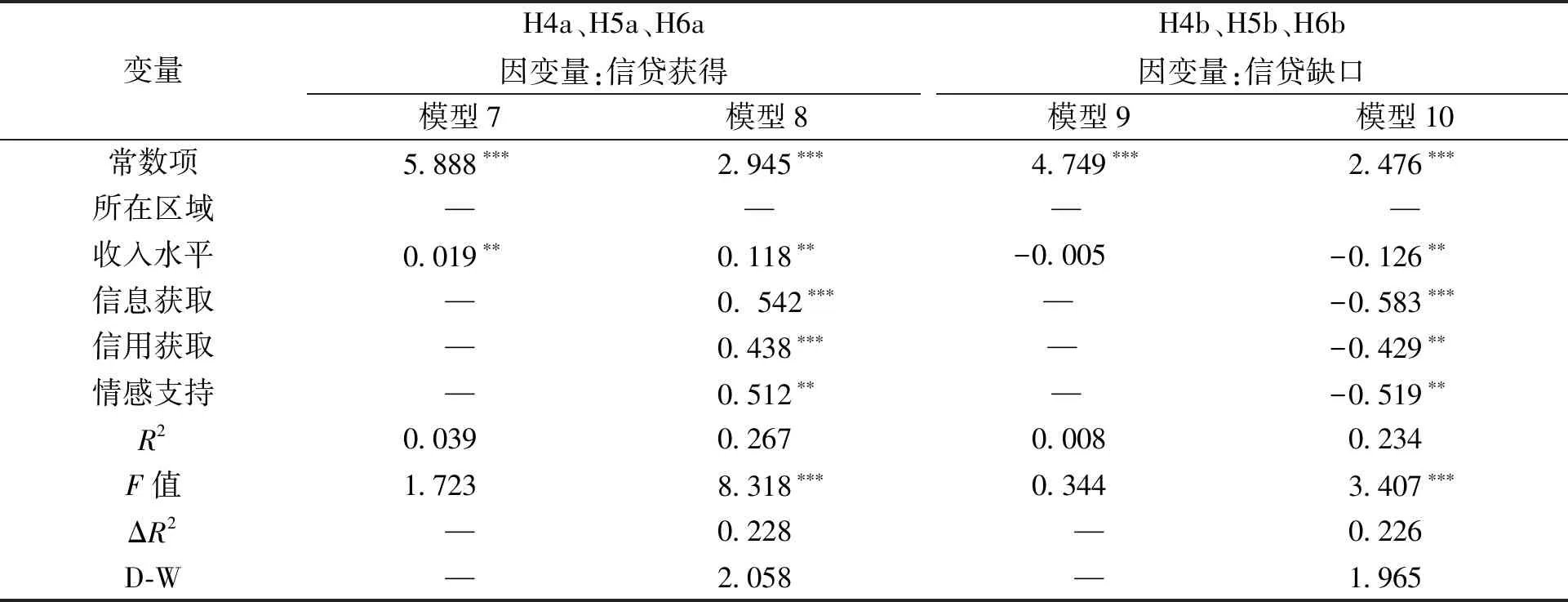

3.动员作用与信贷可得性的关系检验。动员作用对信贷可得性影响的检验结果见表6。模型8、模型10的D-W值分别为2.058、1.965,均在接受域内(1.5~2.5),表明不存在自相关性。控制变量(收入水平)与信贷可得性显著相关(其中与信贷获得正相关,与信贷缺口负相关)。但加入信息获取、信用获取和情感支持三个自变量后,模型拟合度明显提高,表明自变量对因变量具有显著影响。

表6 动员作用对信贷可得性影响的假设检验结果

注:表中系数为非标准化系数;*表示p<0.05(双尾);**表示p<0.01(双尾);***表示p<0.001(双尾)。

动员作用三个潜变量信息获取、信用获取和情感支持对信贷获得具有显著的正向影响。因此H4a、H5a、H6a通过检验。三个潜变量对信贷缺口具有显著的负向影响,即H4b、H5b、H6b通过检验。比较标准化回归系数发现,信息获取和信用获取对信贷获得和信贷缺口的影响更大,情感支持对二者的影响较小。在社会资本水平不同分组分析中发现,社会资本较低组中情感支持对信贷获取和信贷缺口影响系数增大,这似乎再一次印证了不同社会资本水平下,社会资本的作用方式存在差异。信息获取和信用获取对信贷可得性的影响很相近,由于在信度、效度检验中已经排除两者的共线性问题,因此只能解释为这两者属性相似。按照林南的观点,信息获取和信用获取在信贷活动中似乎更具有工具性动员作用,即更像信贷活动中的“交易成本”,“道德风险”的“社会抵押”工具。而情感支持则属于表达性动员作用,即在真实抵押物缺乏、社会抵押不够的情况下出于情感原因借贷。

四、结 论

虽然众多学者对社会资本与个体和家庭社会活动关系研究取得丰富的成果,但对其作用机理的研究很少。很少有研究说明,社会资本是通过哪些方面影响社会活动结果的,仅有的论述也只停留在理论演绎的层面,且未进行整理并实证检验。而现阶段对农村金融问题的研究主要是从农村金融体制等宏观角度出发,缺少对微观现实的考察。本研究的重要价值在于,从理论层面揭示了社会资本通过信息获取、信用获取和情感支持等中间变量影响农户信贷可得性的作用机理,是社会资本理论动员模型的一个实证;从现实层面再一次证实了现阶段我国农村金融体系中制度缺失的问题,为完善农村金融体系、发展农村经济提供重要启示。

(一)农户高社会资本水平有助于动员社会关系中的金融资源

农户社会资本水平越高越有利于其获得贷款,即农户社会关系的多少,其中认识身份地位较高者有助于农户获得信贷资金。社会关系越广,认识的人员分布越多样,越有可能找到有多余资金的人,农户的社会关系越广,接触到有资金多余的网络节点越多。而社会关系中有职业较稳定、声望较高的往往表明农户能力较强,会降低出借人对借贷的顾虑,而职业稳定、声望高的人如果愿意出面担保则更容易获得信贷。农户的社会关系越集中,其异质化程度越低,相互之间会更有“情感”,如同情感、归属感等,这会降低“道德风险”,即使没有抵押和担保,情感支持也具有“挟持作用”。因为农户如果违约,将会受到社会关系网络中的“道德审判”。可见,社会关系的达高性、异质性和广泛性通过信息获取、信用获取与情感支持的作用促进农户从其社会关系中获得信贷。

从具体影响机制来看,社会资本的不同维度对信贷活动的影响方式不一。达高性、广泛性更具工具性动员作用,主要影响农户信息获取和信用获得,对情感支持的影响作用较弱,而异质性对三种动员作用都较弱,与情感支持的作用联系更紧密。

(二)社会资本是制度缺失下农户自我救济的无奈选择

由社会资本的作用机制可见,社会资本使农户更快捷地获取信息,出借人信用评估简单有效,降低了信贷活动的交易成本,又通过第三方担保、“人品担保”以及“情感道德挟持”等作用降低了违约风险。社会资本发挥了“渠道”作用与“社会抵押”作用。这是现阶段我国农村金融体系在这两方面存在严重制度缺失之故,迫使农户产生资金需求时求助于私人关系网。

产生以上两个问题的原因在于以下两方面:一方面,我国农村金融机构严重缺乏。乡级行政区域内,农村信用社往往是唯一金融机构,成为大多数农户唯一的正规信贷渠道,无法服务小、散、频繁的信贷需求。因此,现阶段对“村镇银行”“邮储银行”“担保公司”等金融机构的支持很有必要,他们是解决农村金融渠道单一的有效渠道。另一方面,农村产权制度缺失,大部分农户无法满足传统银行对抵押物的要求,即使是信用社和其他金融机构愿意授信,但通不过信用评估。农村土地制度改革就是“还产权于民”,使农户的资产得到确认,长远来讲这能疏通渠道,解决农村金融机构“只存不贷”、沦为城市金融“输血机”的尴尬局面。此外,另一个有效途径是突破制度瓶颈,创新金融产品,比如,浙江泰隆商业银行创新信用评估机制,摆脱对抵押的依赖,为优质农村经营户提供资金需求。

五、研究的不足及展望

(一)社会资本的测量不够全面、精致

为了从个体角度考察社会资本的作用机制,本文借助通讯录这一网络载体,确保了有效网络的完整性,但忽视了核心网络与非核心网络的区别。此外,借助职业和职业声望表来衡量农户社会资本水平,未考虑到社会关系的质量问题。这可能导致研究结果中情感支持作用的特殊性,解释作用不够明确。事实上,关系质量本身是很难测量的指标[注]林南著,张磊译:《社会资本:关于社会结构与行动的理论》,上海人民出版社 2004版,第54页。。边燕杰主张用核心网络来指代社会资本所嵌入的网络,但只采用核心网络就忽视了非核心网络在信息获取上的作用[注]边燕杰:《城市居民社会资本的来源及作用:网络观点与调查发现》,《中国社会科学》2004年第3期, 第136-146页。。可见,社会资本概念测量全面性和精致化面临两难。

此外,林南等人开发的职业和职业声望表在农户社会资本测量中还存在情境化不够的问题。一方面,有些职业的声望分不合理,如政府机关负责人在我国农村社会关系中的作用不应低于法律工作者和科研工作者。另一方面,职业种类也不符合农村实际。因此,有必要开发更加符合我国农村实际的职业和职业声望表。

(二)不同社会资本水平下各种动员作用对信贷可得性的差异有待证实

在分析社会资本的动员作用时,本研究发现信息获取和信用获取作用的相似性以及情感支持作用的特殊性。对此,将社会资本水平作了分组分析,初步得出农户社会资本的动员作用大小存在差异,表现为:社会资本水平较低时,情感支持作用的影响更大;社会资本水平较高时,信息获取和信用获取的影响更大。这一现象有待于进一步证实。此外,本研究的相关性统计分析显示,收入水平与社会资本存在较高显著相关。这一结果是否存在也值得研究。

(三)制度化进程对社会资本的影响有待解答

上述结论得出,社会资本是农村金融制度缺失下农户的自我救济途径。那么,制度化进程是否会影响社会资本的作用范围和形式?随着农村金融制度的发展,社会资本对农户信贷可得性作用机制会发生变化,对农户信贷行为选择又有何影响?这些问题有待于进一步讨论。事实上,对获得信贷的两个渠道“得到私人或担保公司贷款”与“得到银行贷款”进行社会资本水平分组分析时发现,社会资本水平越高,获得银行贷款的比例越高,这在一定程度上说明了一些问题。