企业危机网络舆情的传播路径及其在供应链中的纵向溢出效应研究

2019-04-24王筱纶

王筱纶,顾 洁

1 南京理工大学 经济管理学院,南京 210094 2 上海社会科学院 信息研究所,上海 200235

引言

网络舆情是网民对自己关心的社会焦点话题持有的多种情绪、意愿和态度的集合[1]。由于群体极化倾向和消极偏见的思维导向,负面危机事件会刺激网络舆情的爆发式增长。在人人皆是媒体的环境中,企业危机被新闻媒体曝光后迅速引发网络舆情在社交网站中的大规模传播和扩散,给危机企业的声誉和业绩带来严重负面影响[2]。

近年来,随着信息环境的公开透明,网络舆情的影响对象不再局限于当事企业。2014年7月20日,上海福喜公司向其下游客户销售过期劣质肉的行为被曝光,其客户包括肯德基和麦当劳等著名洋快餐品牌。危机事件发生后,各大新闻媒体争相报道这一消息,“福喜事件”迅速成为主流社交媒体的头条话题,引发消费者在互联网上的激烈讨论和谴责。肯德基和麦当劳作为其最知名的供应链合作伙伴,自然而然被推到风口浪尖,被指责为隐瞒、纵容和包庇福喜公司恶行的“共犯”,并在金融市场中迅速反映了这一危机的恶果。第2天,依据CNN报道,“Yum股价下跌4.2%,收盘价为74.13美元,麦当劳股价下跌1.5%,跌至97.55美元”[3]。

上述案例反映了网络舆情的传播和扩散对供应链企业的负面溢出效应。基于这一现实背景,融合刺激-认知-反应理论,本研究提出危机事件的纵向溢出效应这一概念,剖析网络舆情在该过程中的传播路径和作用机制,并对处于供应链不同位置的危机企业的纵向溢出机制进行比较分析。本研究融合媒体新闻、网络舆情和企业股价等多源面板数据进行实证分析,研究结果具有重要的理论和实践意义。

1相关研究评述

1.1危机溢出效应:横向→纵向

溢出效应是指一个主体的某一特征或行为影响到与该主体有一定关系、但本身也许并不具有这一特征或行为的其他主体的现象[4]。YU et al.[5]将这一概念应用到危机这一特殊情景下,提出危机溢出效应,即指一个组织发生危机的负面效应不但影响本组织,还扩散到相关的其他组织。换言之,人们对特定品牌或产品的感知风险的判断,不仅取决于品牌或产品本身,还受到与之相关的“朋友”企业的影响[6]。

已有研究从3种不同背景下的关联关系出发,证明了危机事件后横向溢出效应的存在。①危机事件对企业内部的“家族成员”产生溢出效应,包括同一产品中的一个属性对另一个属性的溢出、同一品牌的不同产品之间的溢出、品牌组合中的一个品牌对另一个品牌的溢出等。段桂敏等[7]研究并证实副品牌的危机对主品牌的负面溢出效应。②危机事件还可能对其竞争对手发生溢出效应,并可能存在竞争效应和传染效应两种截然不同的效果。ZOU et al.[8]考察并证实危机事件对竞争对手产生负溢出效应;花海燕等[9]认为,当竞争品牌与危机品牌的相似度较低时,正向溢出效应更可能发生。③危机事件的影响也可能进一步溢出,扩散为整个行业的危机。程淼等[10]以乳制品行业为研究对象,探索蒙牛食品危机对整个行业的溢出效应。

然而,企业之间除了上述行业内部的横向关联外,还可能具有纵向的关联关系(以供应链关系为典型),这也是当前研究的一个薄弱环节。事实上,对比横向溢出效应和纵向溢出效应,本研究发现3个明显的不同之处:①溢出对象不同:二者之间的溢出对象分别是横向同产品系列或竞争对手,以及纵向的供应链合作伙伴;②发生危机的企业在供应链中的位置不同:横向溢出的相关研究主要关注终端消费品企业,而纵向溢出背景下的研究对象可以扩展到供应链中其他环节的企业;③溢出机理不同:横向溢出的发生机理主要基于产品或品牌相似性,这一溢出机理无法直接应用到供应链合作伙伴关系中。

基于上述差异,本研究将已有研究归纳为企业危机的横向溢出效应,提出纵向溢出效应这一概念。由于供应链上下游之间的高度依赖性和相关性,本研究认为危机溢出效应在这种纵向的企业关系上也很有可能存在。此外,横向溢出效应的机理并不能直接应用到供应链情景中,因此,本研究重新探讨危机在供应链合作企业中的纵向溢出机理。特别地,在社交媒体背景下,围绕事件衍生的新闻报道和社交媒体口碑等网络舆情呈现扩散和井喷态势。本研究根据这一现实背景进一步提出危机舆情在纵向溢出中的重要作用。此外,与横向企业不同,供应链企业具有不同的上下游位置,本研究也基于此分析不同的作用机理。

1.2网络舆情传播路径与影响机理

企业危机事件发生过程中,网络舆情的形成主体包括新闻媒体和社交网络用户,在危机事件发生、发展和演化过程中,围绕事件衍生的新闻报道和社交媒体用户口碑等网络舆情在网络中形成扩散态势和井喷效应。媒体新闻报道采取的主要是自上而下的一对多方式,形式相对较为单一和可控;网络口碑则体现用户创造内容的概念,是普通网民间的一种双向互动过程[11]。

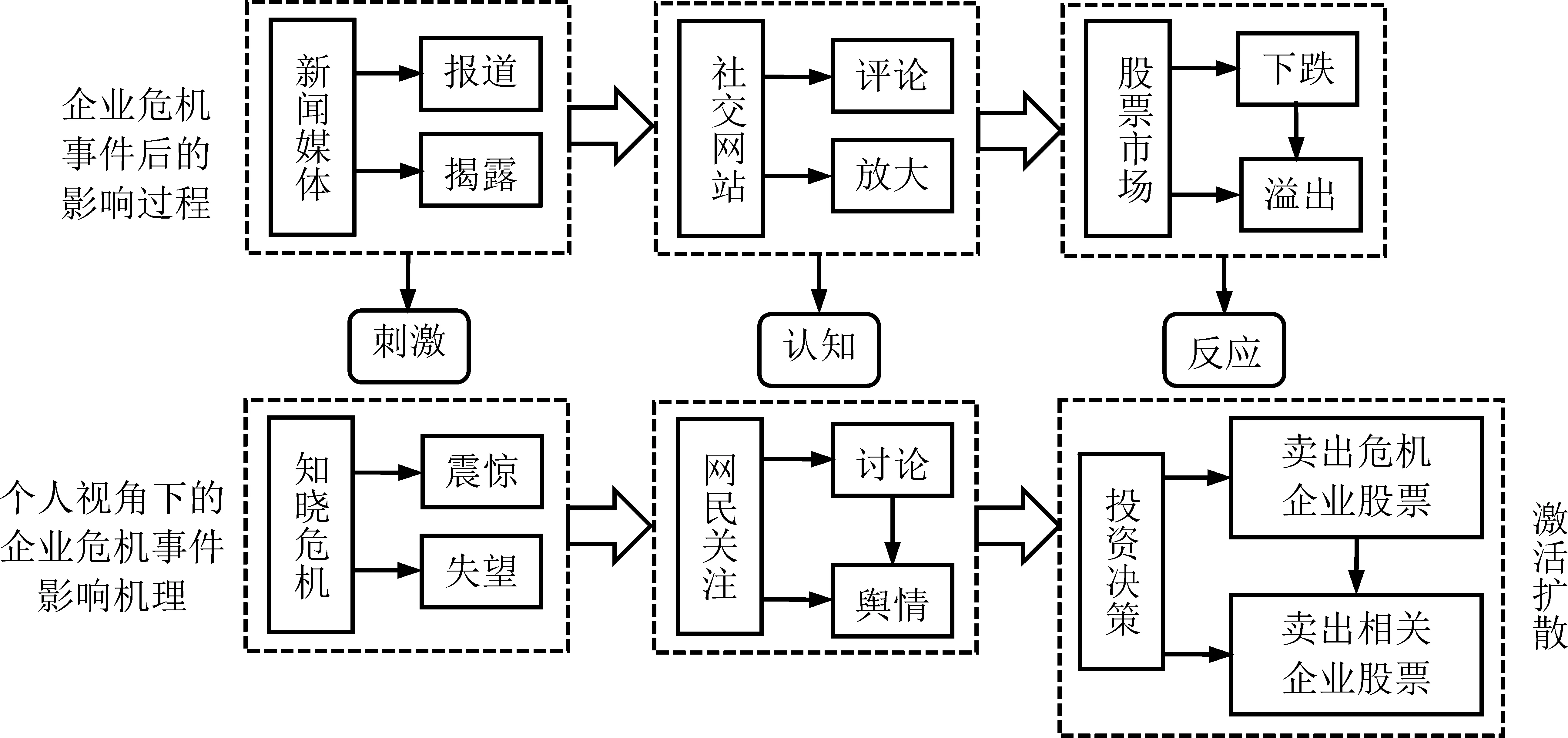

基于MEHRABIAN et al.[12]的刺激-认知-反应理论模型,人们的情绪由外部事件刺激引发,再经过自身的选择、接受和评价的认知过程,最终改变了自己的行为。近两年,该理论作为一个经典的概念框架,被广泛应用于电子商务、社交网络等多个领域[13]。因此,本研究也借鉴该理论描述网络舆情传播过程及其对个人的影响机理。首先,新闻报道作为一种相对可靠的信息源,曝光企业危机事件,承载“刺激”的具体信息内容。其次,人们将这一刺激转化为认知动力,试图通过新闻媒体的报道内容推测事件发生原因及主要责任者,并将这一“认知”过程反映到社交网站中,以网络舆情的形式大量涌现出来[14]。最后,通过“刺激”和“认知”的舆情酝酿过程之后,公众将对相关企业采取具体“反应”和实际行动。

公众在刺激和认知之后的反应包含两个方面。一方面,公众对危机企业做出“反应”,表现为企业金融市场上的负向波动。社会化媒体时代,公众不再仅仅是新闻和舆情的接受者,也可能成为舆情的传播者,甚至能够对股价造成巨大的影响。股票投资者已越来越多地依据新闻报道和网络舆情等定性信息改变其投资决策[15]。因此,网络舆情也成为预测股价的重要指标。BOLLEN et al.[16]通过Twitter博文的正负情绪准确预测了道琼斯指数的高低。另一方面,公众的反应具有扩散效应,危机事件的影响对象不仅仅局限于危机企业。基于激活扩散理论,当两个节点之间的联系较强或距离较近,则一个节点可以激活另一个节点[17]。由于供应链合作伙伴与危机企业具有紧密的不可分割的契约关系,公众在受到危机事件的刺激后,很容易将自身的认知激活和扩散到纵向供应链合作伙伴,从而反映为供应链企业股价的负向波动。

综上所述,本研究基于刺激-认知-反应模型建立企业危机网络舆情的传播路径及其影响的总体框架,在刺激-认知-反应理论框架内,提出危机舆情酝酿发酵过程中的关键变量,并构建变量之间的影响关系。在具体诠释危机舆情发生后的纵向溢出效应时,本研究引入激活扩散理论,对危机纵向溢出的机理加以解释,图1清晰地展示了企业危机的传播路径和影响机理。

1.3供应链中的信息扭曲现象:内部→外部

供应链关系是由物流、信息流和资金流连接而成的合作链,是由至少两家企业组成的一种纵向合作关系[18]。信息流是供应链中波动最频繁、流量最大、变化最快的流,是各个企业节点的沟通载体,在供应链管理中起着“神经系统”的作用,保障了整个供应链系统的高效协同运作[19]。一旦企业间发生信息不对称或传递延迟等情况,这种企业内部的 “信息扭曲”现象就会引发著名的牛鞭效应[20],造成供应链内部的物流和资金流的剧烈波动。

在关注供应链企业之间的内部信息流动的同时,外部信息流也对供应链企业产生影响。外部信息流包括市场信息、企业信息、政策信息等,是保障供应链稳定运转的重要信息[21]。由于公众在投资过程中具有严重的信息不对称现象,因此即使是单个企业节点面临的外部信息波动都有可能对其供应链合作伙伴产生纵向的溢出影响。但是,与内部信息扭曲相比,外部信息扭曲的程度往往难以界定,对供应链的影响也并不一定直接体现在物流和资金流的波动上,很难通过相似的方法计算和测量,与牛鞭效应的机制存在较大的差异。事实上,外部信息扭曲的作用是双向而非单向的,而且其影响更可能体现在企业的市场份额和股票价格等宏观表现上[22]。虽然近年来已有研究提及了外部信息流对供应链系统的影响[23],但却缺乏实证数据的支持。

因此,区别于已有的供应链研究中对内部信息扭曲的关注,本研究引入外部信息环境,通过对新闻报道和社交网站中的网络舆情信息的挖掘,抽取出外部信息扭曲的程度指标,并基于企业在股票市场上的财务表现,测量外部信息扭曲对供应链合作伙伴造成的纵向溢出影响。

2研究模型和假设

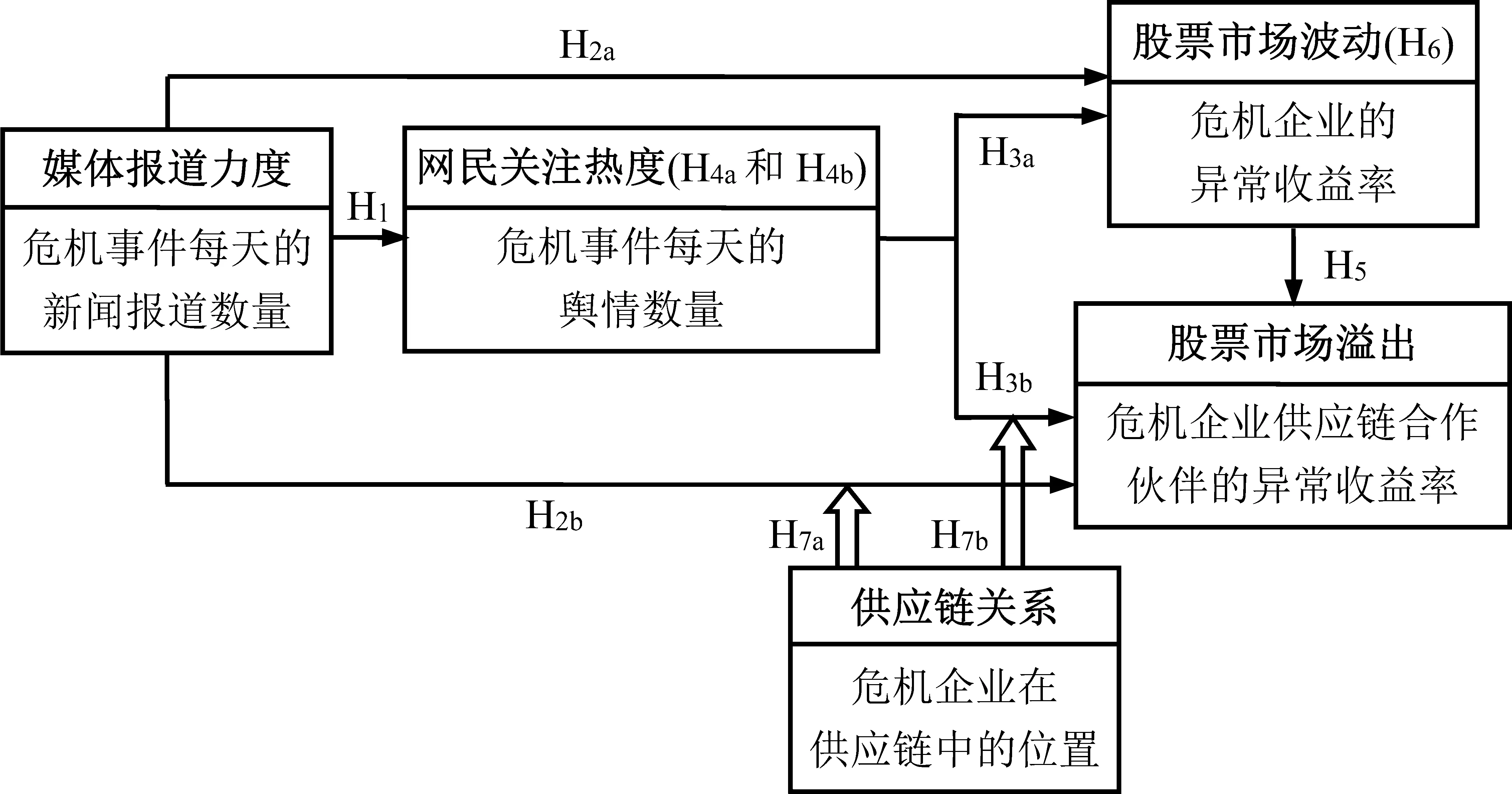

沿着图1的逻辑框架,本研究构建详细的研究模型,试图刻画网络舆情的传播机理及其诱发的纵向溢出效应,并围绕危机事件下的内部企业关系和外部网络舆情两个视角,分析导致纵向溢出效应的中介机制。此外,本研究还探讨危机企业在供应链中所处的上下游位置对危机纵向溢出的调节作用。

2.1新闻报道的传播机理及影响

社会化媒体时代,一旦企业危机事件发生,将迅速被主流的新闻媒体大幅报道。基于刺激-认知-反应模型,人们将危机事件的刺激转化为一种认知动力,试图通过新闻媒体的报道内容,推测事件发生原因及主要责任者。这一认知过程将反映到社交网站中,以危机舆情的形式呈现出来。FANG et al.[24]认为,新闻报道数量反映了新闻本身的媒体关注度和传播广度。如果某个危机事件被多家新闻媒体报道,其受众更广,关注度更大,再加上新闻信息的高可信度[25],更可能在短时间内激发海量的网络舆情。与之相反,只被某一两家新闻媒体报道的危机事件,影响力也仅局限于小范围的人群中,几乎不太可能引发社交网站中的激烈讨论。从另一个角度来说,新闻媒体的报道数量反映了危机事件的热门程度和影响力大小,而事件的影响力又与网络舆情的讨论热度密切相关。因此,本研究提出假设。

图1企业危机的传播路径和影响机理Figure 1Diffusion Path and Influencing Mechanism of Firm Crisis

H1关于危机事件的新闻报道数量与相应的网络舆情数量有正向关系。

当投资者对一家企业的未来价值进行评估前,必然会回顾近期所有与该企业相关的事件,而新闻媒体的报道是最值得重视的信息源。尤其对于负面的危机事件新闻来说,消极偏见思维将使其对投资者的影响力显著超过正面信息[4],对企业的市场表现造成更为严重的后果[26]。GILBERT et al.[27]的研究表明,媒体新闻可以有效地预测股票收益的增长和下跌等各种波动;SCHUMAKER et al.[28]也证实破坏性的金融新闻与股票价格变化之间具有负向关系。在这一过程中,越多的新闻媒体报道预示着越高的投资者关注度,对企业在金融市场的负面影响将更为显著[29]。因此,本研究提出假设。

H2a关于危机事件的新闻报道数量与危机企业的市场表现有负向关系。

基于危机溢出效应的研究,人们对特定品牌或产品的感知风险的判断将不仅仅取决于品牌或产品本身,还取决于与其相关的所有可能“有问题”的相关企业[6]。尤其在危机事件中,虽然当事企业只有一家,但随着新闻报道数量的增加,其他与危机企业相关的企业都有可能被提及或注意到,成为潜在的替罪羊。从投资者的角度看,由于新闻报道的真实性和专业性,这类定性信息在金融市场将具有极其重要的作用。基于激活扩散理论,对于与危机企业密切关联的供应链合作伙伴来说,这些负面消息在投资者决策过程中占有较大的权重,甚至直接影响其购买意愿和投资倾向[30]。因此,本研究认为,随着关于危机事件的新闻报道数量的增加,人们对危机事件的关注度增大,也随之提高了发生纵向溢出效应的可能性,供应链合作伙伴的市场表现更可能受到牵连。因此,本研究提出假设。

H2b关于危机事件的新闻报道数量与危机企业的供应链合作伙伴的市场表现有负向关系。

2.2网络舆情的溢出效应及中介机制

社会化媒体的兴起从根源上改变了信息传播和交互的方式,推动了网络舆情的变革与发展[31]。当危机事件发生后,带有强烈负面情绪的网络舆情瞬间“攻陷”各大社交网站[13]。伴随着极化倾向和消极偏见的双重影响,这些网络舆情很容易改变公众的态度和行为,给危机企业带来不可逆转的负面影响[32]。尤其对于投资者来说,网络舆情是其决策过程中的关键定性信息。已有研究验证了网络舆情与企业金融市场表现之间的显著相关性。LUO[33]阐述了舆情对股票价格的短期和长期影响;MAO et al.[34]也证实Twitter对金融市场存在一到两天的显著预测力。因此,本研究提出假设。

H3a关于危机事件的网络舆情数量与危机企业的市场表现有负向关系。

如上所述,社会化媒体已经逐渐成为投资者关注的主要信息源。在投资市场中,除了自己关注的企业信息外,相关企业的网络舆情也是不可忽视的重要信息[2],对相关企业信息的重视将有助于提升投资决策的准确性[15]。与更为可靠的新闻报道相比[25],网络舆情具有更强的扩散性和不受控性,受到人脑中激活扩散效应的影响,很容易跨越企业之间的边界,负面波及到相关企业的声誉,甚至最终演变成对某类企业的群体性批判。此外,危机事件的原因模糊和信息不对称等特性[35-36],很容易导致公众的舆论偏激夸大、真伪不辨,使供应链合作伙伴成为无辜的替罪羔羊。在这一过程中,网络舆情的数量越多,其涵盖面就越广,影响力也越大,危机企业的供应链合作伙伴的投资者或关注者就越有可能注意到这一关键信息,从而发生撤资行为或放弃投资意愿,将纵向溢出效应直接反映在金融市场的变动中。因此,本研究提出假设。

H3b关于危机事件的网络舆情数量与危机企业的供应链合作伙伴的市场表现有负向关系。

在网络舆情的传播过程中有两个主要的信息源。首先,新闻报道作为一种相对可靠的信息源,揭示了危机事件的爆发,并将这一负面信息迅速扩散到公众群体中。其次,人们在社交网站上发表自己的看法,发泄和排遣自己对危机事件的负面情绪[13]。与新闻报道相比,网络舆情具有下述4个特征,使其传导、扩散、中介和溢出了危机事件的负面影响,降低了危机企业及其供应链合作伙伴的市场表现。

(1)在影响力度方面,网络舆情具备比新闻报道更大量、广泛和快速的传播性能[15]。投资者无需特意去检索搜寻,只需要浏览一下社交网站,就能够及时获取与危机有关的信息,了解当事企业及其相关企业,从而在最快的时间内改变他们的投资决策[37]。

(2)网络舆情往往来自于普通的个人用户,而非专业的新闻媒体记者。虽然信息的真实性和质量无法得到保证,却具有同质性的特点。专家意见远不如普通投资者的意见富有感染力,在社会化媒体中,具有相似地位和偏好的个体用户之间的实时互动能够诱发社会传染效应,对投资者产生涟漪般的放大作用[38]。

(3)社交网站很容易产生偏激的带有极端负面倾向的舆情信息,更具煽动力且难以掌控,引发整个社会化媒体平台中的群体极化倾向。危机事件自带的负面属性,网民责任感的缺失,消极偏见思维的存在,使网络舆情被无限放大,对当事企业甚至其他相关企业产生严重的负面影响。

(4)从信息内容看,网络舆情使发生纵向溢出效应的概率大大提高。在一篇专业的新闻报道中,为了确保信息的可靠性,编辑者很少提到除危机企业外的任何其他企业[39]。但是在网络舆情中,任何人都可以随意发表观点,甚至可能透露一些内部消息,使供应链合作伙伴无处可逃。

网络舆情虽然由新闻报道引发,却在信息的影响力、来源、情绪和内容等方面对公众产生了更大的影响。因此,本研究提出假设,阐述新闻报道→网络舆情→企业绩效的传导过程,其中网络舆情起到显著的中介作用。与之相似,网络舆情在对供应链合作伙伴的纵向溢出过程中也起到中介作用。

H4a关于危机事件的网络舆情数量在相应的新闻报道数量与危机企业的市场表现间起中介作用;

H4b关于危机事件的网络舆情数量在相应的新闻报道数量与危机企业的供应链合作伙伴的市场表现间起中介作用。

2.3供应链内部的溢出效应及中介机制

基于牛鞭效应理论[20],已有研究证实供应链波动与企业绩效之间具有显著负相关关系[40]。具体而言,即使货物库存量发生了微小的变动,也会导致整个供应链内部产生连锁的波动效应。企业危机事件虽然不同于传统的供应链风险,但依然可能对整个供应链体系发生纵向溢出效应。此外,基于连坐理论,危机溢出效应的强弱与危机企业与相关企业的紧密程度密切相关。供应链合作伙伴作为一种清晰明确的纵向契约关系,与危机企业具有经济、管理甚至战略层面的紧密依赖关系[41]。综上,危机企业的负面影响很容易波及其供应链合作伙伴[42]。因此,本研究提出假设。

H5危机企业的市场表现与其供应链合作伙伴的市场表现有正向关系。

根据YU et al.[5]的研究,当供应链合作伙伴与危机企业中断合作关系时,带来的短期负面影响是极其显著的。为了长期声誉的考虑,当危机事件发生时,几乎所有供应链合作伙伴都选择独善其身,避免公众将两者联系到一起。因此,在这种合作关系破裂的关键时期,供应链合作伙伴不得不面临内部业务的根本性变革。如停止从危机企业购买货物,收回对这些企业的投资,并尽快找到一个全新的业务合作伙伴,维持整条供应链中的货物流动。换句话说,这一关系破裂过程耗时、耗力、耗钱,对供应链合作伙伴的绩效产生显著的负面影响。总之,危机事件曝光后,首先影响的是危机企业本身,同时其供应链合作伙伴也受到纵向溢出影响。因此,危机企业在这一过程中起到中介作用,决定了网络舆情对供应链合作伙伴的间接影响程度。因此,本研究提出假设。

H6危机企业的市场表现在关于危机事件的新闻报道数量与其供应链合作伙伴的市场表现间起中介作用。

2.4供应链位置关系的调节效应

危机企业在供应链中所处的位置,既可能是远离客户的上游供应商,也可能是直接与客户接触的下游商家,这一位置作为纵向企业关系中的一个典型表征,也可能影响纵向溢出效应的强弱,新闻报道和网络舆情的不同作用也在此过程中得以体现。当危机企业位于离普通公众有一定距离的供应链上游时,网民的讨论热度也相应降低。由于自身的不熟悉和低卷入度,投资者更愿意借助相对较为可靠和大量的新闻报道[43]改善自己的投资决策,供应链企业将更容易受到关于危机事件的新闻报道的牵连。由于网络舆情往往来自于个人用户,当危机企业位于供应链下游时,离普通用户更近,更容易引发网民的大量讨论。在这一情况下,投资者感知到的对危机事件的卷入度更高[44],也更愿意依据自身经验和同质性的网民态度决定自己的投资策略。因此,网络舆情的作用将被放大,供应链合作伙伴的纵向溢出效应主要由网络舆情诱发。因此,本研究提出假设。

H7a与位于供应链下游的危机企业相比,当危机企业位于供应链上游时,关于危机事件的新闻报道数量对其供应链合作伙伴的市场表现的负面影响更强;

H7b与位于供应链上游的危机企业相比,当危机企业位于供应链下游时,关于危机事件的网络舆情数量对其供应链合作伙伴的市场表现的负面影响更强。

本研究的研究模型见图2。

3研究设计

3.1样本选择和数据来源

本研究收集多来源的二手数据,以企业危机时间为基准,构建一个完整的面板数据集。本研究从《商界》期刊中摘录整理2011年3月15日至2014年12月17日的243个重大企业危机事件,包括中石化劣质汽油事件、富士康“洗澡死”事件等。该期刊与科研院校合作,基于互联网影响力对每个月的危机事件进行排名,涵盖的危机事件影响较大且可信度较高。

本研究从中筛选出在中国上市的危机企业,其原因如下:①由于《商界》期刊的排行榜主要考虑危机事件在中国市场的影响,如果研究在国外上市的企业,可能会与其他国家的股票市场和经济形势发生混杂效应。②为了研究网络舆情的影响,必须选择一个有代表性的社会化媒体平台。本研究采用的网络舆情数据源为新浪微博(http:∥www.weibo.com),由于中国的网络舆情只能对应中国的股票市场,所以本研究聚焦在中国上市的企业。基于上述标准,从243家危机企业(firms in xrisis,FIC)中遴选出184家上市企业,剔除在国外上市的企业后,最终仅剩128家在中国上市的危机企业作为研究对象。这些危机企业涵盖能源、食品、制造、建筑和电信等行业,从而排除了行业特性的影响,使研究结果具有一定的普适性。

本研究在标普的S&P Capital IQ数据库中收集危机企业的供应链合作伙伴数据,包括上游公司和下游公司,128家危机企业共有2 227个下游客户和2 529个上游供应商,经过手动筛选找出在中国上市的供应链合作伙伴,有356个下游客户和569个上游供应商。本研究删除仅在特定子品牌发生的危机事件(因为子品牌不能完全决定母品牌的股价波动)、没有任何供应链合作伙伴在中国上市的危机企业,最终得到92个危机事件的数据集,涵盖814个供应链对,每个供应链对由一家危机企业与它的供应链中的一家合作企业组成。通过S&P Capital IQ数据库,获取危机企业及其供应链合作伙伴的账面价值、企业市值、上下游供应商数量等重要数据作为控制变量。本研究使用Wind数据库,进一步收集这些危机企业及其供应链合作伙伴在中国股票市场上的基本信息(如企业资产和行业指数)和财务表现(如股票价格)等。

图2研究模型Figure 2Research Model

此外,在每个危机事件发生后,利用Webripper工具,在谷歌和百度两大搜索引擎上,以每个危机事件的“危机事件名”为关键词,抓取30天内所有与危机事件相关的新闻信息。同时,使用C#工具在中国最大的社交网站平台新浪微博中收集30天内所有与危机事件相关的网络舆情。在删除没有产生任何新闻报道或网络舆情的危机事件后,本研究最终的面板数据总量为71个危机事件,时间从2011年3月15日至2014年11月20日,涵盖602个供应链对。

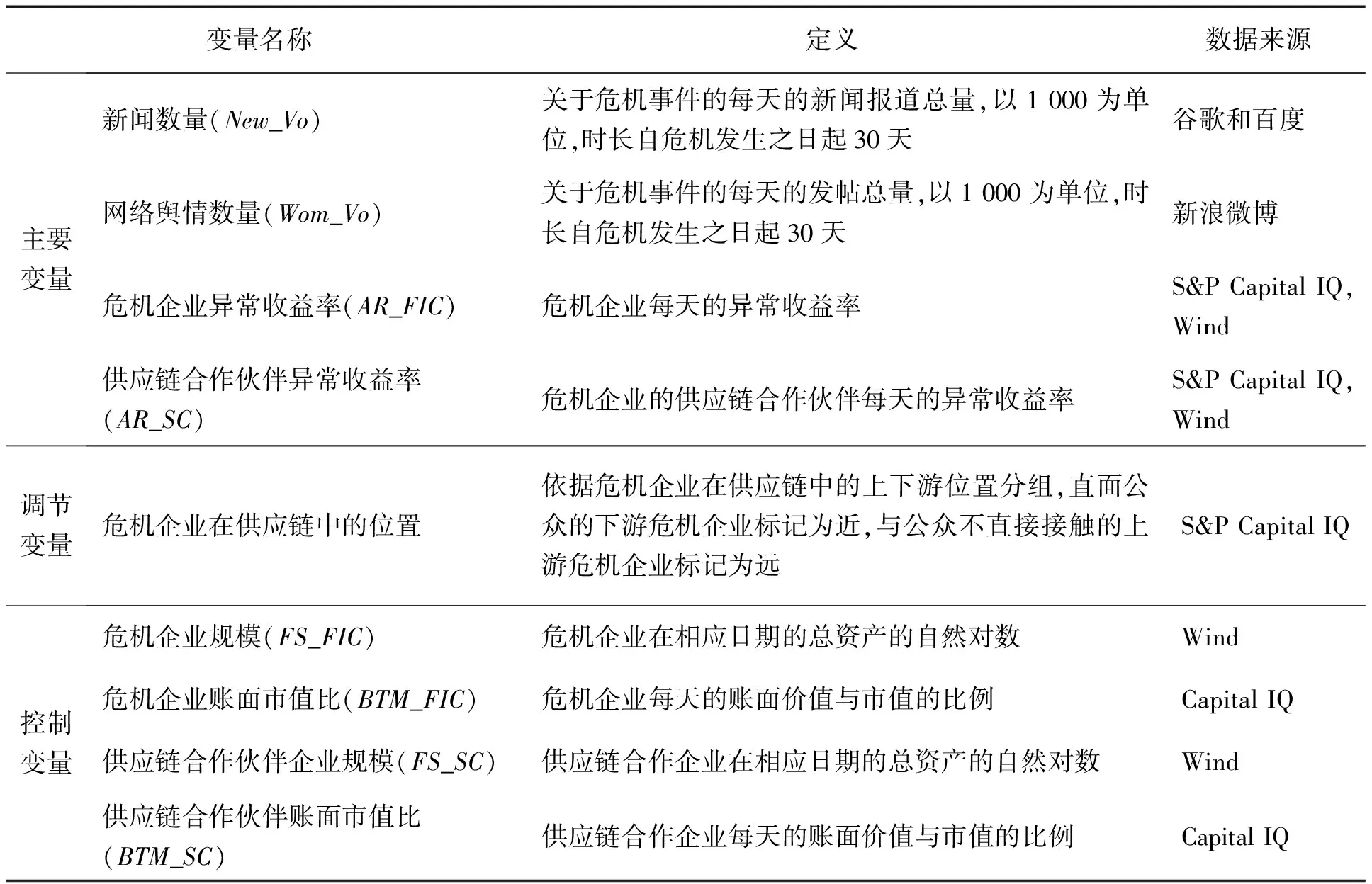

3.2变量定义

3.2.1新闻报道数据

一般来说,新闻数据包括新闻链接、新闻标题、发布时间和具体内容。删除观察区间内重复的新闻文章后,本研究获得2011年6月17日至2014年10月17日包含6 892条新闻的最终数据集。FANG et al.[24]通过计算某个时间段内提到某家企业的新闻报道的数量,反映该企业的新闻传播广度和媒体关注度。本研究采用相似的方法,统计在危机事件发生后30天内每个危机事件每天的新闻报道的总数量,并将该变量命名为New_Vo。具体而言,对于每个供应链对,最多只包含30个观测值。但由于新闻报道往往比较集中,不一定每天都会有相应的新闻发布,因此每个危机事件的平均新闻报道天数仅为6.57天。

3.2.2网络舆情数据

作为中国最著名、用户数量最多、影响力最大的社交网站平台,新浪微博占据87%的市场用户份额。因此,新浪微博是个人信息获取和传播的主要渠道,也是本研究抓取网络舆情的主要来源。通常来说,一条典型的微博包含用户昵称、发帖日期、发帖内容等。本研究抓取在危机事件发生后30天内的所有发帖内容,最终数据集中在2011年3月15日至2014年12月15日,包含24 625个帖子。与新闻报道相似,危机事件发生后也不一定每天都有新的舆情产生,网络舆情信息也趋向于集中在某几天,因而每个危机事件的平均网络舆情天数仅为14.53天。采用与New_Vo相似的计算方法,本研究统计每一天在新浪微博中关于某个危机事件的发帖总量,并将该变量命名为Wom_Vo。

3.2.3企业市场表现数据

本研究从中国的专业金融数据库Wind数据库中下载危机企业及其供应链合作伙伴在相应时间段内的股价和行业指数等信息。为了准确地捕捉金融市场对危机事件的反应,本研究使用BROWN et al.[45]开发的方法估算危机事件对股票价格变化的实际影响。异常收益率是指股票实际投资收益扣除正常收益后的股票收益,反映了股票价格与其基于某段时间趋势计算出的预期收益率之间的偏差值[46]。这一变量在事件研究法中被广泛运用,用来计算在调整和排除市场因素后,危机事件本身导致的收益率变化[47]。

计算异常收益率的方法如下。

(1)本研究将危机企业及其供应链合作伙伴的预期收益率定义为

ERi,t=α0+α1Ri,t+μi,t

(1)

其中,i为公司,包括危机企业及其供应链合作伙伴;t为时间;ERi,t为i公司第t天的预期收益率;Ri,t为i公司第t天所在行业的回报率;α0为回归后的截距项;α1为回归系数;μi,t为残差。由于危机事件并不可能在事件发生前影响企业的收益率,因此回归中的预期收益率可以看作为正常收益率。基于已有研究,本研究使用在危机事件之前65天至危机事件之前5天的60天作为预估期。

(2)代入系数和截距项,计算每家企业在危机事件发生后30天内的预期收益率,即异常收益率为

ARi,t=RRi,t-ERi,t

(2)

其中,ARi,t为i公司第t天的异常收益率,RRi,t为i公司第t天的实际收益率。在数据回归中,用危机企业的异常收益率(AR_FIC)表示危机事件的网络舆情对危机企业在金融市场上的真正影响,用供应链合作伙伴的异常收益率(AR_SC)表示危机事件的网络舆情对供应链合作伙伴在金融市场上的真正影响。

3.2.4调节变量和控制变量

依据危机企业在供应链中的上下游位置,本研究将其分为直面公众的下游危机企业(近)和与公众不直接接触的上游危机企业(远)两组。在具体操作中,如果某家危机企业只有上游供应商而无下游客户,将其分为“近”的企业;如果某家危机企业有下游客户,意味着它不直接与公众接触,将其定义为“远”的企业。根据信息管理领域和金融领域的相关研究中常用的企业估值模型[48],本研究加入两组与企业异常收益率、新闻数量和舆情数量相关的重要控制变量。第1组控制变量是关于危机企业本身的,包括企业规模(FS_FIC)和账面市值比(BTM_FIC);第2组控制变量是危机企业供应链合作伙伴的企业规模(FS_SC)和账面市值比(BTM_SC)。账面市值比反映企业的增长潜力。变量定义见表1,变量的描述性统计结果见表2。由表2可知,新闻数量与网络舆情数量正相关,且二者均与供应链合作伙伴异常收益率负相关。

4数据结果和讨论

本研究以危机事件为基础,涵盖了自危机发生之日起30天内的新闻、舆情和股价数据,因此是典型的面板数据。本研究的回归模型为

AR_FICj,t=β1New_Voj,t-k+β2Wom_Voj,t-k+

φ1FS_FICj,t-k+φ2BTM_FICj,t-k+uj+εj,t

(3)

AR_SCj,t=σ1New_Voj,t-k+σ2Wom_Voj,t-k+σ3AR_FICj,t-k+

δ1FS_FICj,t-k+δ2BTM_FICj,t-k+δ3FS_SCj,t-k+

δ4BTM_SCj,t-k+υj+κj,t

(4)

其中,j为危机事件,j=1,…,71;t为危机事件发生后的天数,t=1,…,30;k为滞后的天数;β1~β2、φ1~φ4、σ1~σ2、δ1~δ4为各变量的回归系数;uj和υj为不随t变化的干扰项,εj,t和κj,t为随t变化的干扰项,uj+εj,t和υj+κj,t为复合扰动项。

在对面板数据进行回归前,先要进行平稳性检验,以防止模型的回归结果出现伪回归。依次对4个主要变量的数据序列进行Fisher-ADF单位根检验(适用于非平衡面板数据),其p值的结果均显著小于0.0001,证实各面板序列的平稳性。由于每个面板的数据均为不连续变量,且时间t远远小于面板数量N,因此理论上无需也无法进行协整性检验。基于豪斯曼检验的结果,本研究选择使用固定效应模型而非随机效应模型进行数据回归,滞后期为1天。网络舆情对危机企业的影响的检验结果见表3,网络舆情对供应链合作伙伴的溢出影响的检验结果见表4。

表1变量定义Table 1Definition of Variables

表2描述性统计结果和相关系数Table 2Results for Descriptive Statistics and Correlation Coefficients

注:***为p<0.010,**为p<0.050,*为p<0.100,下同。

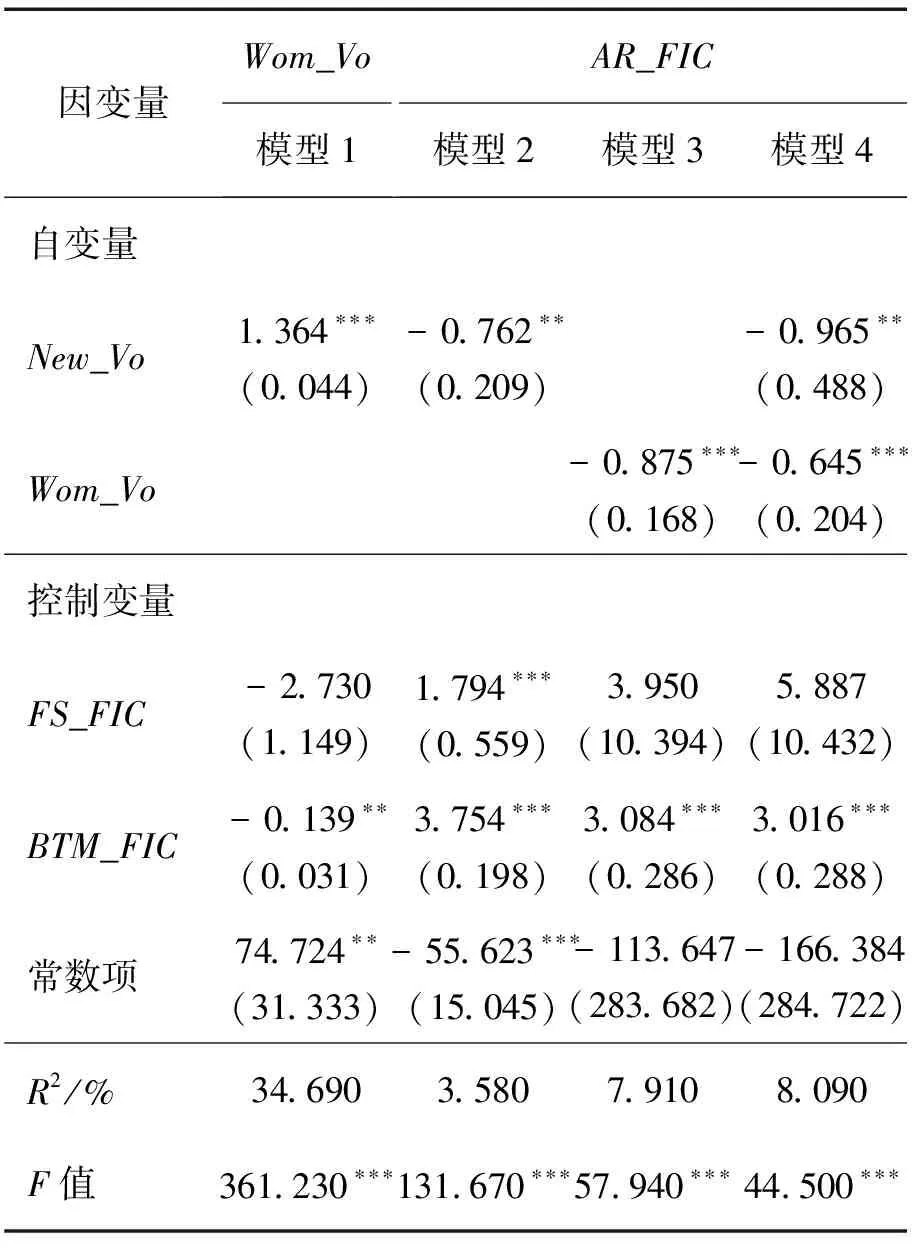

表3中,采用面板数据的固定效应模型,对新闻报道数量、网络舆情数量与危机企业的异常收益率三者之间的关系进行回归,分析危机事件中网络舆情对危机企业的影响。模型1检验新闻数量与网络舆情数量之间的关系,模型2检验新闻数量与危机企业异常收益率之间的关系,模型3检验网络舆情数量与危机企业异常收益率之间的关系,模型4同时检验新闻数量和网络舆情数量与危机企业异常收益率之间的关系。模型1的检验结果表明,新闻数量与网络舆情数量之间存在显著的正向关系,说明新闻报道的覆盖面越广,影响力越大,就会在社交网站中引发更多的舆情讨论,H1得到验证。由模型2和模型4的检验结果可知,危机企业的异常收益率随新闻报道数量的增多而减少,体现了危机事件对企业股票市场表现的直接影响,H2a得到验证。由模型3和模型4的检验结果可知,网络舆情作为另一种社会化媒体信息源,其数量的增多也对危机企业的异常收益率产生负向影响,即影响危机企业的市场表现,H3a得到验证。

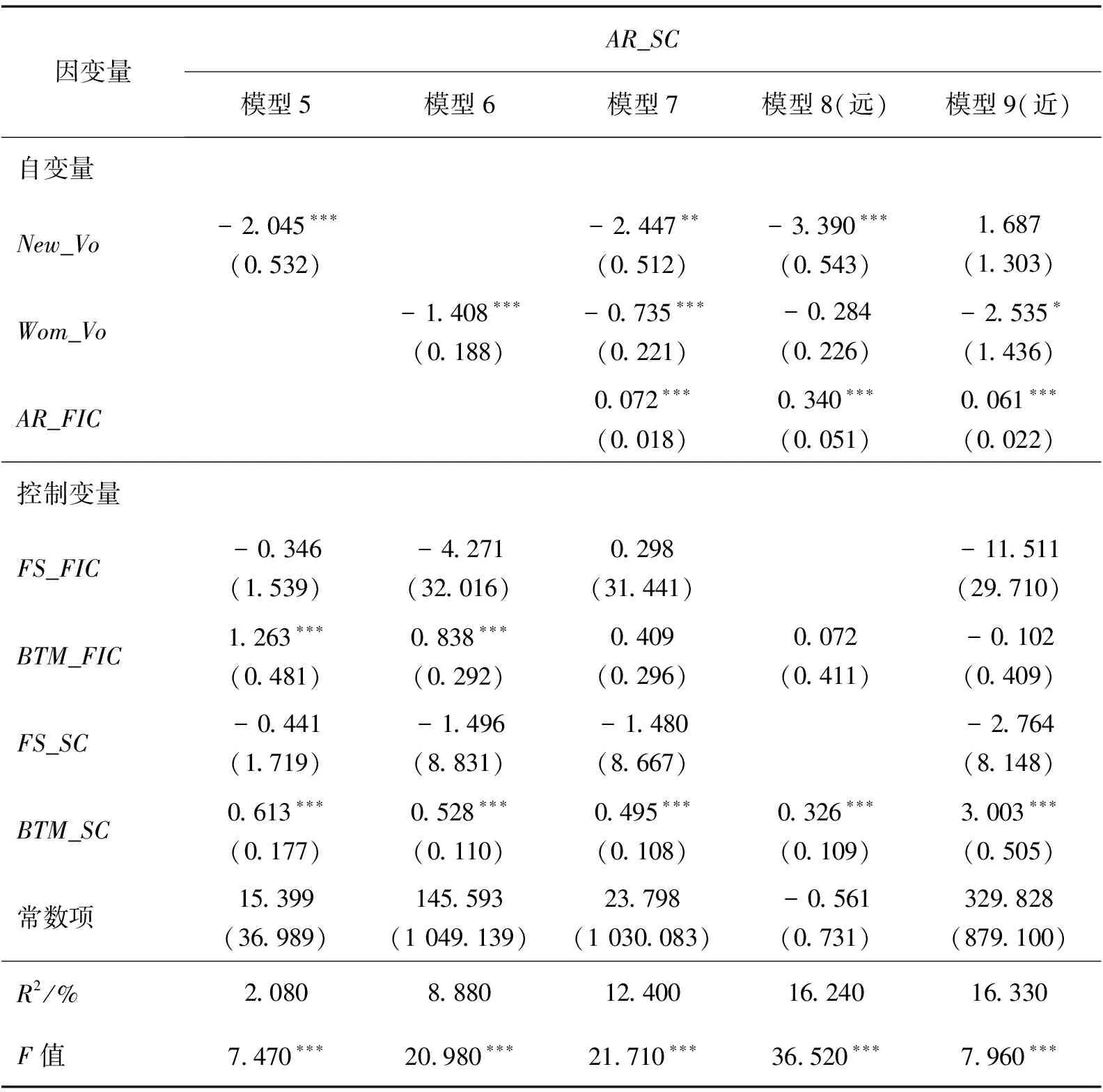

表4中,加入危机企业的供应链合作伙伴的异常收益率这一变量,分析纵向溢出效应的存在。模型5检验新闻数量与供应链合作伙伴异常收益率之间的关系,模型6检验网络舆情数量与供应链合作伙伴异常收益率之间的关系,模型7同时检验新闻数量、网络舆情数量和危机企业异常收益率与供应链合作伙伴异常收益率之间的关系,模型8检验当危机企业远离公众时新闻数量、网络舆情数量和危机企业异常收益率与供应链合作伙伴异常收益率之间的关系,模型9检验当危机企业靠近公众时的上述关系。模型5和模型7的检验结果表明,新闻数量对供应链合作伙伴的异常收益率具有显著的负向影响,说明关于危机事件的新闻报道确实影响投资者对相关企业的投资决策,H2b得到验证。由模型6和模型7的检验结果可知,危机事件的网络舆情数量也对危机企业的供应链合作伙伴的异常收益率产生显著的负向影响,网络舆情直接引发纵向危机溢出效应,H3b得到验证。同时,危机企业的异常收益率对其供应链合作伙伴的异常收益率产生显著的正向影响,反映了供应链企业间的相互关系,H5得到验证。

表3网络舆情对危机企业的影响的检验结果Table 3Test Results for Impact of Online Public Opinions on Firms in Crisis

注: 回归模型为面板数据的固定效应模型,括号中数据为标准差,R2和F值的计算方法借鉴白仲林等[49]的研究,下同。

表4网络舆情对供应链合作伙伴的溢出影响的检验结果Table 4Test Results for Spillover Effect of Online Public Opinions on Supply Chain Partners

依据危机企业在供应链中所处的位置,本研究将全部数据集分为危机企业位于供应链上游或下游两个子集,对两个子集分别分析新闻报道和网络舆情在纵向溢出过程中的作用的差异。表4的模型8和模型9的检验结果表明,当危机企业离公众较远时,新闻报道更容易引发对供应链合作伙伴的纵向溢出效应,H7a得到验证。当危机企业直接与公众接触时,会诱发大量的网络舆情,在此情况下,网络舆情更容易加剧危机事件的纵向溢出效应,H7b得到验证。在控制变量上,由模型2~模型4可知,危机企业的账面市值比与危机企业的异常收益率显著正相关;由模型5~模型9可知,供应链合作伙伴的账面市值比也与供应链合作伙伴的异常收益率存在正相关关系。因此,与金融领域的研究结论一致,企业的账面市值比反映了其发展潜力,始终与该企业的异常收益率保持正向波动关系。

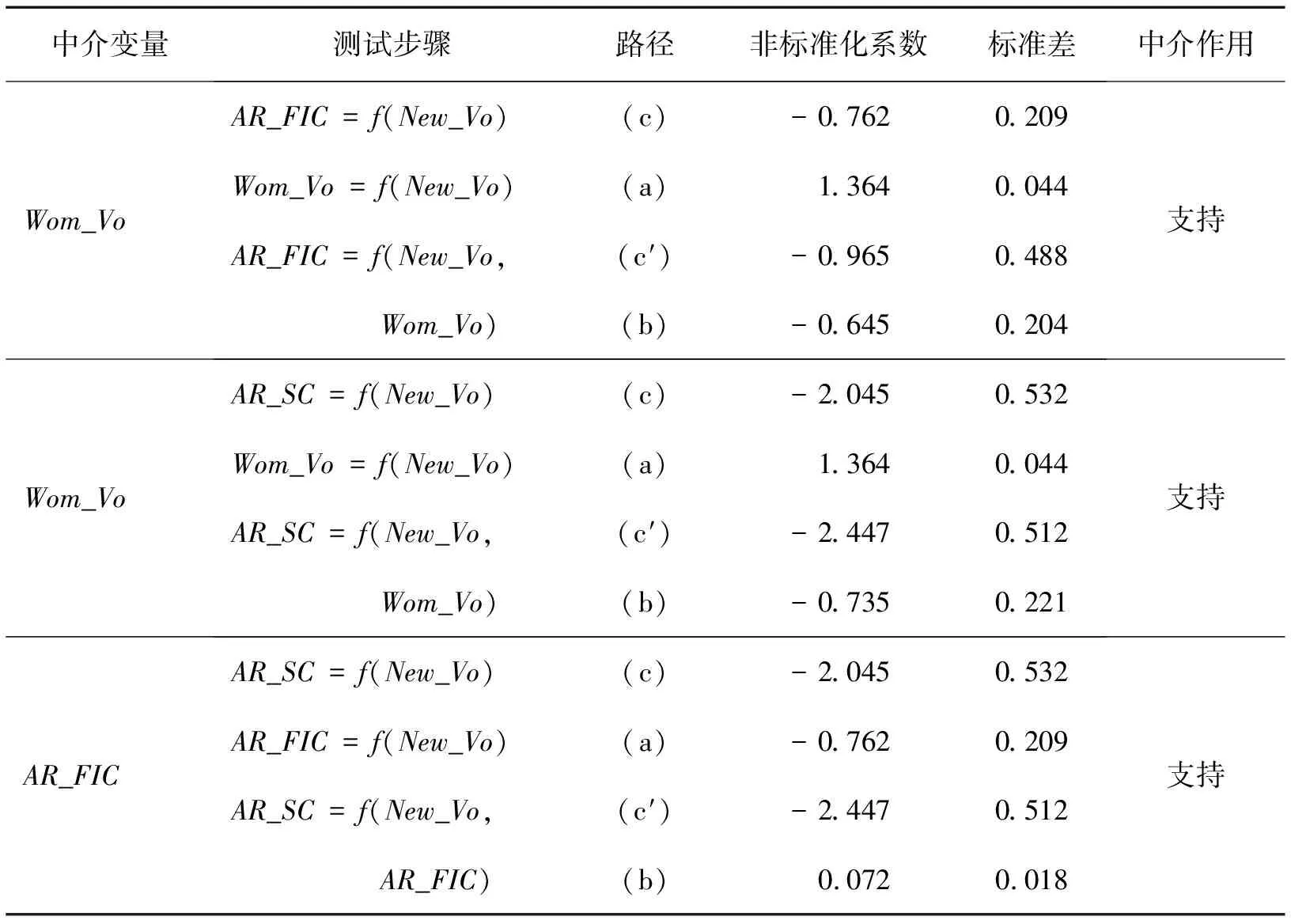

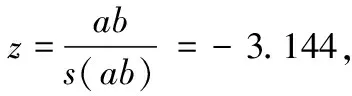

为分析网络舆情对新闻报道与相关企业的异常收益率之间是否存在中介作用,本研究依据BARON et al.[50]提出的多步骤Sobel检验法进行检验,该检验法是本领域研究中常用的方法之一[51]。第1步,依次检验自变量(新闻数量)与中介变量(网络舆情数量和危机企业异常收益率)之间的关系。第2步,在控制和不控制自变量的两种情况下,分别检验中介变量与因变量(危机企业及其供应链合作伙伴的异常收益率)之间的关系。第3步,基于前两步所得的系数和标准差,计算统计指标z值,分析加入中介变量后自变量对因变量影响的变化值,检验中介效应是否显著存在[52]。表5给出中介作用的检验结果。

表5网络舆情对相关企业市场表现的中介作用检验结果Table 5Test Results for Mediating Effect of Online Public Opinions on Firm′ Market Performance

5结论

5.1研究结果

本研究以刺激-认知-反应模型和激活扩散理论为基础,通过整合和分析多来源的二手面板数据,提出并检验新闻报道→网络舆情→企业绩效的传导路径,并证实网络舆情对供应链合作伙伴的纵向溢出效应的存在和作用条件。研究结果表明,①本研究证实纵向溢出效应的存在,说明危机事件的负面影响确实波及到当事企业的供应链合作伙伴。当危机事件曝光后,除危机企业外,其纵向相关企业即供应链合作伙伴也被人们当作“共犯”受到牵连。②在纵向危机溢出过程中,网络舆情起到重要的传导和扩散作用。从外部路径看,危机信息由新闻报道引发,并经由线上口碑的发酵和扩散,对危机企业的供应链合作伙伴产生负面溢出效应。从企业内部影响看,危机事件信息曝光后,先对危机企业产生直接影响,由于企业间物流关系的波动,将这一负面溢出效应反映在供应链企业的绩效表现中。因此,内外两种路径共同导致纵向溢出效应的发生。③纵向溢出效应在不同情况下呈现出不同的效果,具体而言,当危机企业位于供应链下游时,网络舆情诱发更强的纵向溢出效应;当危机企业位于供应链上游时,新闻媒体报道对纵向溢出效应的影响更为显著。

5.2理论意义和实践意义

在理论贡献方面,①已有研究开始关注危机事件的溢出效应,却主要关注横向企业关系。本研究从纵向企业关系视角出发,探讨危机事件对供应链合作伙伴的纵向溢出效应及内在机理,是对危机溢出理论的丰富和拓展。②本研究重点分析网络舆情在纵向溢出过程中的作用,提出新闻媒体和网络舆情在危机传播过程中的传导、扩散和放大作用,深化了对危机溢出发生机制的理解。③本研究区分纵向溢出效应的发生情景,探索危机企业在供应链中所处位置的调节作用。④本研究对于信息管理领域和金融领域的跨界研究具有一定的影响。研究发现,即使网络舆情并没有提及危机企业的供应链合作伙伴,供应链合作伙伴的财务表现上还是体现出危机事件的负面溢出效果,本研究将其称为网络舆情信息对金融领域的溢出效应。

从实践角度,本研究对企业管理者和金融投资者也具有十分重要的意义。企业管理者除关注自身企业的网络舆情外,当其供应链合作伙伴被危机事件影响时,管理者应该对这一消息保持密切的关注,应实时跟踪这一危机事件在新闻媒体中的负面报道以及在社交网站中的网络舆情。当发现危机事件的网络舆情呈现出不可抑制的爆炸趋势,或者危机企业的股价断崖式下跌时,供应链企业应该立刻采取相应措施,如宣布合作终止,从而撇清自己与危机企业的关系,降低纵向溢出风险。从而,通过有效的舆情监测和供应链风险管理措施及时止损,减少可能遭受的负面溢出效应。此外,结合供应链方向和位置,当自己投资的企业不直接与顾客接触时,应该更多地关注新闻媒体的报道;当投资的企业是公众熟悉的终端企业时,应把关注重点放到网络舆情中。金融市场投资者也可以从新闻报道、网络舆情以及企业间的供应链关系中挖掘有价值的信息,改善自己的投资决策。

5.3研究局限和展望

尽管本研究提供了一些有价值的结论,但仍存在一定的局限性,需要在未来研究中不断深化。①本研究采用中国的舆情数据(中国的新闻报道和社交媒体数据),在企业样本选择中排除了国外上市的企业信息。然而,上市地点并不等同于业务覆盖区域,如中国公司可能在国外上市,国外上市公司也可能在中国开展业务。因此,本研究采取的企业数据采集方式虽然得到较为干净的数据集,但可能遗漏少量在国外上市但在中国经营的危机企业。②本研究仅关注网络舆情和新闻媒体报道的数量这一最基本的信息指标,未来研究还可深入探索其具体内容或情感方向在纵向溢出过程中的作用。③本研究关注的重点为危机事件对供应链企业的纵向溢出效应,但当企业发生危机后,其横向和纵向溢出效应很可能同时发生,二者之间的区别和联系还有待深入挖掘。