基于五大空间布局的装备制造业技术效率评价与测度

2019-04-20童纪新

童纪新,徐 倩,李 莹

(1.河海大学商学院,江苏 南京 211100;2.中南财经政法大学,湖北 武汉 430073)

装备制造业是工业的核心部分,国民经济的动力引擎,与国家安全和富强密切相关,目前国内外重新掀起了装备制造业的发展热潮。 《中国装备制造业发展报告(2016)》[1]显示,2015年中国装备制造业整体规模趋稳,处于中高速增长期,须抓住 《装备制造业标准化和质量提升规划》 《中国制造2025》等发展机遇,争取实现装备制造业新跨越。由于地理位置、经济实力和产业政策等方面不同,装备制造业区域发展不平衡,呈现新的空间布局。根据装备制造业产业集聚和五大城市群分布特点的相关研究,典型观点是中国已初步形成五大装备制造业 “热点”区域,主要是东北、环渤海、长三角、珠三角和中西部地区(见表1)[2];装备制造业集聚度较高的省份主要集中在长三角地区、珠三角地区、环渤海地区等经济发达地区[3]。中西部产业集聚程度较低,区域间发展不平衡。明晰装备制造业发展效率的空间布局,充分发挥区域优势,对未来中国装备制造业的梯度转移和相关政策的制定具有重要参考意义。

表1 代表性装备制造业五大空间布局

注:括号内数字为2015年五大区域装备制造业的产值占比。

1 研究现状

随着装备制造业大热潮的掀起,学者对装备制造业技术效率的研究与日俱增。本文结合装备制造业的特点,构建效率评价指标体系,利用DEA模型评价中国装备制造业的生产效率,并实证分析装备制造业技术效率的影响因素[4-7]。各行业都具有明显的集聚特征和差异性,综合技术效率一致都有先增后降的趋势[8-11]。

在研究装备制造业的地域分布方面,大部分学者从典型的东中西三个区域入手。本文对地区装备制造业生产效率进行实证研究,发现东部沿海地区装备制造业生产效率水平较高, “东强中西弱”的格局依旧存在[12-13]。牛泽东等[14]运用随机前沿模型,证实区域装备制造业的技术创新效率表现为中部>东部>西部。唐晓华等[15]利用 SBM 超效率模型分析装备制造业全要素生产率的时空分布特征,表明东部全要素生产率远超过中西部地区,中西部增速明显加快,东部地区出现下降趋势。刘靖宇等[16]利用计算变异系数比较分析装备制造业效率空间差异,指明东西部地区间差距远大于东中部地区,中西部地区间差距最小,但是均有逐年减小的趋势。逄红梅[17]比较分析专用设备制造业发展的空间差异,用综合技术效率分别与全国均值和地区装备制造业技术效率做差值,认为东部地区是 “双低型”,中部地区是 “双高型”,西部地区发展差异不大。

本文基于不同经济基础的省份所形成的五大装备制造业 “热点”区域视角,纳入新空间因素,利用多年份数据分析装备制造业技术效率的动态变化,指明不同区域装备制造业效率发展差异和制约因素,揭示该现状的深层次成因,以期更好地促进装备制造业的快速成长。

2 研究方法、数据与指标

2.1 研究方法

本研究采用 Fried[18]、Avkiran[19]提出的三阶段DEA模型。

第一阶段:传统的DEA-BCC投入导向模型。使用Deap 2.1软件解决如下问题:

min[θ-ε(s-+s+)]

(1)

式中,i=1,2,,n;j=1,2,,m;r=1,2,,s;xij(j=1,2,,m)是投入变量,yij(r=1,2,,s)是产出变量,θ为决策单元效率值。最终结果值是综合技术效率(TE),具体分解为纯技术效率 (PTE)和规模效率(SE),即TE=SE×PTE。PTE是指由于技术与管理等方面影响效率,SE是指企业运营规模方面影响效率。

第二阶段:SFA方法,使用Frontier4.1软件。构建SFA模型来剔除环境变量和随机误差的影响进行回归分析,模型的构建如下:

sik=fi(zk;βi)+vik+uik

(2)

根据SFA模型的回归结果调整DMU的投入量,公式如下:

(3)

第三阶段:将调整后的投入变量再做DEA测算,得出调整到相同的客观条件后所有决策单元的装备制造业技术效率值。

2.2 研究对象与指标选取

本文研究范围是五大区域18个省份,时间跨度为2011—2015年(2011 年规模以上工业企业口径由500万调整为2000万,为了保持统计口径一致,选取2011—2015年数据。);统计对象是包含7个子行业的装备制造业规模以上工业企业数据加总(依据国民经济行业的具体分类,装备制造业主要分为7个行业:金属制品业;通用设备制造业;专用设备制造业;交通运输设备制造业;电气机械和器材制造业;计算机、通信和其他电子设备制造业以及仪器仪表制造业);数据来源于2011—2015年各省份的统计年鉴。其中有关货币计量的指标均折算成2006年不变价,以消除价格带来的影响。借鉴关于效率评价指标的现有研究,本文测算装备制造业技术效率使用的指标主要包括投入产出指标和外部环境指标。

(1)投入产出指标。对于产出指标,目前大多数学者用工业总产值或工业增加值作代表。与工业增加值相比,工业总产值能够全面反映一个行业的规模,并且将中间产品的价值也算入产出内,因此选择装备制造业的工业总产值能更好地衡量产出水平;同时主营业务收入和利润总额可以测算一个行业的生产运营状况,因此用以上三个产出指标来代表装备制造业的整体生产水平和盈利能力。对于投入指标来说,资本与劳动投入是产业发展中的基本要素。考虑到数据的可获得性,用各年份装备制造业全部从业人员年平均数来代表劳动投入;固定资产和流动资产为资本投入量,两者可以反映出产业硬件设施和原材料、燃料等中间要素的投入情况[4-7,10-16]。

(2)外部环境指标。杨汝岱[20]指出,制造业生产率增长的主要来源是企业成长,其增长的空间目前在不断缩小。中国装备制造业规模经济性强,在一定程度上规模大小会影响企业人才、资金等要素的配置效率[14]。因此在环境变量的选取上首先偏向企业层面,用各地区装备制造业的总产值与企业数之比来衡量企业规模。政府支持水平、对外开放程度均对装备制造业投入有显著影响,政府的统筹协调与对外合作的相互作用能有效推动装备制造业的持续快速发展和国际竞争力的提升[12]。借鉴已有研究,用各省大中型工业企业科技活动经费筹集总额中的政府资金占比来衡量政府支持力度。对外开放水平则用各地区进出口总额与总产值的比重来衡量,反映地区间外开放程度的差异。

3 三阶段DEA模型实证分析

3.1 第一阶段效率测算结果分析

利用Deap2.1软件计算得到2011—2015年五大区域18个省份的装备制造业初始运营绩效,结果见表2。从区域层面上看,五大区域平均综合效率为0.810,纯技术效率和规模效率均值分别为0.902、0.903;2011—2015年均增长0.492%,整体呈稳定上升趋势,其中增长最快的地区是中西部,增速达1.446%,主要是纯技术效率1.654%的提升。其次是环渤海地区,但纯技术效率一直低于规模效率,表明地区高效型装备制造业在一定程度上是依靠规模的不断扩大;珠三角地区综合效率因为纯技术效率的拉动整体维持高水平;长三角和东北地区装备制造业技术效率增速分别受规模效率与纯技术效率回落的影响呈负增长,表明不同区域装备制造业技术效率和内在影响因素都存在差异。总体表明,近年来随着国家政策红利的覆盖和制造业往中西部迁移,沿海地区装备制造业技术效率小幅下降,而中西部效率上升较快。综合效率值按照珠三角、环渤海、长三角、东北、中西部的顺序依次降低;其中珠三角、环渤海和长三角区域装备制造业综合效率高于均值,而东北和中西部区域低于均值,证实装备制造业的综合技术效率与地区经济实力有一定的相关性。

表2 2010—2015年五大区域装备制造业效率比较

注:括号内数字代表区域效率值排名。

从省际层面来看,18个省份装备制造业的技术效率有较大差异。2015年有6个省份综合效率值为1,分别是天津、山东(环渤海)、吉林(东北)、广东(珠三角)、江西、重庆(中西部),其他12个省份分别在纯技术效率、规模效率上有不同程度的提升空间。2011—2015年仅有吉林和江西5年综合效率均值达1,其他16个省份均不处于技术前沿面,说明整体装备制造发展仍有很大潜力。其中技术效率最高的是山东 (0.998),这与政府扶持和市场环境密切相关。山西 (0.439)和陕西 (0.549)效率最低,规模因素是导致两省综合效率偏低的主要原因。在5年考察期间,四川和天津的装备制造业综合效率增长最快,达3.98%和3.9%,这是因为湖北省积极实施 “制造强省”战略;天津得益于优越的地理位置和政府的高度重视。反观上海市装备制造业综合效率下降幅度高达4.94%,其背后原因是整体经济增速放缓和装备制造业结构的优化阻碍了装备制造企业发展空间和速度(见表3)。

表3 2010—2015年18个省份装备制造业综合效率 (TE)比较

注:数据由Deap2.1软件运行结构整理而得。

3.2 第二阶段估计结果分析

用第一阶段分析结果中3个投入松弛变量作被解释变量,将企业规模、政府支持力度和对外开放水平作解释变量进行SFA回归,结果见表4。

表4 SFA回归分析结果

根据回归结果,2011—2015年企业规模对固定资产、流动资产和全部从业人员项投入冗余量均呈负向作用,说明企业规模的扩大有利于减少资金和人员的投入冗余量。从图1可知,在经济较发达地区企业规模对装备制造业技术效率作用明显,例如珠三角地区装备制造企业规模最大(3.7%),装备制造业技术效率值最高(1.00)。这说明装备制造业的发展具有一定的规模经济性,企业规模的扩大,能促进资源整合和降低生产成本;同时企业能进行更优的投资和组织方式,进而促进装备制造业技术效率的提升,这一结果与牛泽东等的研究结果一致。

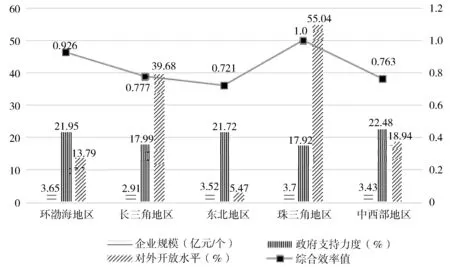

图1 2015年五大区域装备制造业综合效率值与外部环境指标情况

政府支持力度对固定资产和全部从业人员负相关,说明政府支持在一定程度上可以促进固定资产和人员得到充分利用。2015年政府政策与财政支持更偏向于中部地区(22.48%),同时中部装备制造业技术效率增速高达1.446%。两者说明政府支持力度对经济欠发达地区装备制造业发展影响大,因为该行业企业多数是国有企业,运营活动对国家相关政策较为敏感。但在2012—2015年政府支持力度对流动资产冗余量的影响系数为正,说明在一定程度上政府财政支出对企业内部流动资金存在 “挤出效应”[12],体现在经济发达地区通过两者分别对生产要素的竞争,使资源供过于求,从而间接增加企业流动资金冗余量。

对外开放程度对固定资产显著负相关,随着行业对引进国外资金和先进技术能力的提升,企业不断扩大基础建设,使企业固定资产冗余减少。这反映在珠三角和长三角地区对外开放程度与技术效率值呈 “双高”,而东北地区属 “双低”。但对外开放程度对2012—2015年流动资产和2013—2014年从业人员冗余量正相关,因为目前中国装备制造业还不完全属于人才和技术密集型产业,很多企业的发展主要是依靠劳动力来加工产品,在短期内会导致资源误置和浪费、抑制企业的运营状况,因此会使效率有所回落。

综上所述,不同区域装备制造业技术效率的外在影响因素存在差异。对于装备制造业技术效率较高的省份主要集中在长三角地区、珠三角地区、环渤海地区等经济发达地区,其中企业规模和对外开放程度对效率影响最为显著;而中西部和东北部地区装备制造业发展对政府政策最为敏感,这是因为经济欠发达地区的市场效应还没达到 “峰值”。

3.3 第三阶段效率测度结果分析

将第二阶段调整后的投入变量再次进行DEA分析,具体结果如表3所示。较第一阶段有如下变化:剔除环境因素影响后,区域装备制造业平均综合效率由调整前的0.492%下降到实际年均0.4%的增长,主要是因为规模效率0.24%的下降。在区域方面,东北地区变化最为明显,效率值被高估,整体波动程度大;其他地区效率值基本不变。5大区域技术效率呈珠三角>环渤海>长三角>中西部>东北的格局。可以发现中西部赶超东北地区,主要原因是东北地区装备制造业大部分都是传统产业,对外开放质量不高,因此企业在体制方面未能有效地适应经济发展方式的转变。但在2011—2015年,东北地区增速远高于中西部,成发最快的区域,高达3.5%。是因为政府对振兴东北政策的逐步实施,有效改善了地区装备制造产业的低效率运营状况,这也说明了政府支持力度对低效率地区装备制造业作用较大;仅有长三角地区装备制造业综合效率呈负增长,主要是长三角制造业正处于重要转型时期,存在空心化的趋势,之前依靠规模拉动效率提升的方式急需转变,都直接制约了区域装备制造业发展规模和速度。

从具体省份增速看,变化最明显的是黑龙江省,从0.39%的负增长上升到10.82%,主要体现在规模效率大幅波动上升,说明企业规模和组织方式是黑龙江装备制造业快速发展的 “瓶颈”;仅有河北、山西和陕西增长率有所提升,大部分省份装备制造业技术效率的增速受外部环境影响被高估(见表3)。从图2可以看出,除了单个省份组成的珠三角地区外,环渤海区域内具体省份差距最小,河北省成区域内 “短板”;浙江省低效型装备制造业制约了长三角区域的综合水平;东北和中西部省份内差异大,整体效率水平分别受黑龙江和山西省的制约。18个省份中有1/2存在SE>PTE,表明我国装备制造业 “大而不强”的现象依旧存在;而由纯技术拉动效率提升的典型代表主要是山东、上海和江苏等个别省份;并且区域间规模效率差异明显大于纯技术效率差异,因此缩减规模效率差距有利于中国装备制造业综合效率的提升。

图2 2011—2015年五大区域18个省份装备制造业PTE和SE效率值对比

4 结论及建议

采用三阶段DEA方法综合考察了中国2011—2015年5大 “热点”区域18个省份装备制造业技术效率的区域差异和动态发展,以及外部环境因素对区域装备制造业技术效率的影响,主要结论如下:①5大区域装备制造业技术效率值呈现珠三角(0.928)、环渤海(0.895)、长三角(0.791)、东北(0.770)、中西部(0.749)依次下降的格局,在一定程度上证实装备制造业的发展与区域经济基础正相关;②区域间规模效率差异明显大于纯技术效率差异,缩减规模效率差距是提升中国装备制造业综合效率的关键;③区域内省份差距最小的是环渤海地区,最大的是东北地区。2015年18个省份中仅有天津与山东、吉林、广东和江西5个省份综合效率有效,其余省份分别在纯技术效率和规模效率上存在提升空间;④企业规模、政府支持力度和对外开放水平是影响区域装备制造业技术效率的关键因素,反映为珠三角、环渤海和长三角地区装备制造业的企业规模和对外开放程度对技术效率的正向影响最为显著;而政府支持力度是中西部和东北地区装备制造业发展的关键。通过以上分析,具体可以从以下三方面提出对策与建议。

从企业层面,装备制造企业具有很强的规模经济性,因此首先需要扩大企业生产规模,提高规模效率,实现资源的有效配置和交易成本的降低,从而达到规模最大化。具体可以从加强企业间相互合作、实现优势互补、鼓励形成产业集群、发挥规模效应等途径入手[11]。从以上分析得出长三角、东北和珠三角区域整体都呈现纯技术效率大于规模效率,尤其是长三角区域近5年装备制造业效率呈现负增长,规模因素将会成为制约装备制造业综合技术效率提升的主要 “瓶颈”,因此首先需要扩大企业规模。

从政府层面,主要是营造良好的市场环境,实现资源在区域内和区域间自由流动,因地制宜实施产业发展战略,实现区域均衡发展,带动整体技术效率水平提高[20]。根据上述分析结果,可知东北和中西部地区装备制造业技术效率是近5年增速最快的地区,很大程度上得益于国家政策红利。因此各级政府应抓住区域装备产业空间布局特点,从资源和市场环境等方面入手,为装备制造业的发展提供强有力支持。

从外部环境层面,提高对外开放的质量,引进技术与知识。各地区要充分发挥区域特色地理位置优势,大力发展多种形式的进出口贸易和国际投资,从而提高对外开放对装备制造业技术效率的拉动作用。东北地区自老工业基地振兴战略实施以来,应抓住 “新东北现象”机遇,积极优化装备制造业出口贸易结构,扩大高附加值产品出口;改善投资环境,增强吸引外商直接投资的能力,为装备制造业的发展提供广阔的空间。