沈阳机床非经常性损益盈余管理手段及其抑制措施分析

2019-04-12王伟娟

王伟娟

一、非经常性损益盈余管理综述

Bernstein是从财务角度对非常项目分析的第一人,他的观点是,非常项目具有偶然性、不易控制的特点,报表使用者首先要明确非常项目的构成要素,然后再进合理的财务报表分析。AbhijitBarua研究发现,经营业绩本来处于健康状态的企业再进行盈余管理,企业会取得更为长久的发展,但是如果是基于扭亏,单纯的要改变企业亏损状态而进行盈余管理,结果只会适得其反。Schipper认为盈余管理的概念是在经营者出于维护个人利益和企业利益的目的基础之上,对财务报告进行操纵、粉饰的行为,本质上是欺诈行为;它通过编造虚假交易事项或者通过对交易事项的主观解释对财务报告进行修饰,以误导投资者达到个人利益。

1999年,中国证监会首次提出了非经常性损益的概念,他指出非经常性损益是指那些与主营业务活动无关的,或者有关但是具有偶发性不连续的收入或支出,并列示了明确的内容。此后,分别在2004年,2007年,2008年又作出了修订,其内容越来越清晰明了,涉及的项目也逐渐增多。对企业发布的财务报告的真实性有了更好的监督作用,也保护了投资者的利益。魏明海是国内对非经常项目进行盈余管理问题研究的开拓者,他指出非经常性损益项目是盈余管理常用的手段,应该受到足够重视。冯群英认为上市公司通过利用非经常性损益来进行财务舞弊行为会影响信息质量,严重影响投资者判断和决策。

二、沈阳机床非经常性损益盈余管理分析

(一)企业概况

沈阳机床股份有限公司(简称沈阳机床),是1995年在原来三家机床公司资产重组后成立,先后又并购德国、云南等企业逐渐形成跨地区,跨国经营的模式,其产品涉及航空航天,船舶,汽车、能源等核心行业。沈阳机床多年来不断加大科研力度,提高产品升级,逐渐成为国内机床行业的佼佼者,并在2011年实现机床销售业绩世界第一的成绩。但其平稳快速发展的道路并非一帆风顺,其在2015年,2016年,2017年连续三年宣布停牌,一度遭遇退市警告,发展步履维艰。为了保牌,沈阳机床开始利用非常项目进行盈余管理,并成功在2017年扭亏为盈,去星摘帽。

(二)沈阳机床经营状况分析

本文选取偿债能力和运营能力两个指标来描述沈阳机床2014年-2017年的经营状况变化趋势。

1.偿债能力

表2-1 沈阳机床流动比率、速动比率

由上表可看出:沈阳机床在2014年到2017年流动比率逐年降低,说明资产变现能力逐年降低,一般认为流动比率为2的时候是理想状态。同样,同期内的速冻比率也在下降,即扣除存货后的资产变现能力。综合上述两个指标可以得出沈阳机床在2014年-2017年期间,偿债能力逐年下降。

2.运营能力

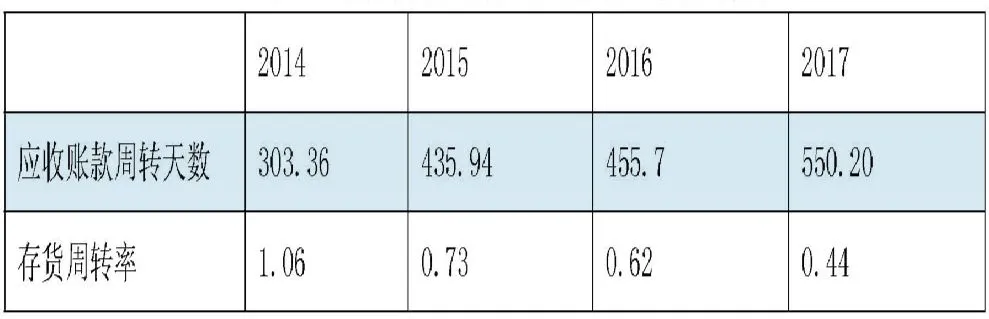

表2-2 沈阳机床应收账款周转天数、存货周转率

由上表可看出:沈阳机床从2014年到2017年应收账款周转天数增长明显,说明企业流动资金使用效率低,时间越长,资金被占用的时间越长,发生坏账的风险也就越大。存货周转率从2014年到2017年逐年降低,说明企业存货周转越来越慢,存货占用了流动资金的一大部分。因此,综合上述两个指标可以说明沈阳机床在2014年以来运营能力在下降。

此外净利润和扣飞净利润更能直观的表现企业经营状况,见表2-3:

表2-3 沈阳机床利润表主要数据 单位:亿元

由上表看出:2014年-2016年沈阳机床净利润下降明显,并且亏损愈加严重,到2017年在扣非后净利润为-10.74亿元的情况下,净利润竟达到1.18亿元。可见,沈阳机床在2014年以来逐年亏损,为了保牌,利用非经常性损益进行盈余管理的动机明显。

(三)沈阳机床非经常性损益盈余管理手段

上文分析已得出沈阳机床在2014年开始出现亏损,并且连续两年持续此种状态,中国证监会也给沈阳机床冠以“ST沈阳机床”,到2017年给出退市警告。在如此巨大的危机面前,沈阳机床是如何做到扭亏为盈的值得探讨。

以扭亏年度2017年为例,根据沈阳机床公布的2017年年度财务报告,非经常性损益项目总额达到了1191833993.74元,非经常性损益贡献率达到了1000%之多,即非经常性损益项目占净利润的比重。具体来看主要由以下几个项目构成。

1.非流动资产处置。该项目金额为1578787.36元,处置非流动资产通常为

企业扭转亏损的常用手段。该方法看似能给企业带来不少的利益流入,但是这种收益是短期的,无法满足由于发展动力不足带来的长期负盈利状态,对公企业长远发展来讲,无异于饮鸩止渴。

2.政府补助。该项目贡献金额为41726288.86元。通常来讲,某地的上市公司与当地政府之间会有一种心照不宣的“默契”,即上市公司作为地方政府税收的主要来源,当企业面临资金困境时,政府会给予最大的支持和保护,可以说是互惠互利的关系。但是,对于企业的主要经营活动来讲,该项收入由于不具备营业收入的确认条件,它并不能代表企业的真实盈利水平。从而欺骗了广大不知情的投资者。

3.债务重组收益。该项目贡献金额达到130353850.89元。当企业发生经营困难,债务人与债权人之间会通过协商达成一致意见,债权人做出让步,降低本息以让债务人度过困境。常见的方法有债务转股本、资产清偿债务、修改债务条件。

4.处置长期股权投资产生的投资收益。该项目贡献金额达到了12.4亿多,是贡献最多占比最大的一项。投资收益主要包括股息收入、债券利息收入和资本利得。稳定的投资收益体现了企业高水平的财务管理活动,也是企业健康发展的有力表现。但是在连续亏损的年度出现如此巨额的投资收益项目,再加上2016年年度财务报告显示,该项目金额为0。由此可见,沈阳机床在面临退市危机时此举的意图。

三、沈阳机床盈余管理动机分析

在面临连续多年亏损,短时间内已无法通过企业的主要业务活动——机床销售业务来扭转局面,连续宣布停牌,且遭遇退市警告已是沈阳机床在资本市场面临的最后最严重的危机。因此保牌成为通过非经常性损益进行盈余管理的首要动机,只有维护住上市公司的资格,才能有希望继续存活下去。

此外,融资动机也成为沈阳机床不得不考虑的因素。在保牌的基础上,融资成为解决当前财务困境最急迫,也是效果最快最明显的举措。资金是企业存活的血液,此种情况下通过非经常性损益调整盈余以获得日后投资的投资,也不失为一种救急的选择。

四、结论

通过上文分析我们已了解到沈阳机床的经营状况,以及进行非经常性损益盈余管理的措施和动机。由于非经常性损益并不能代表企业的真实盈利水平,为防止资本市场秩序被扰乱,并正确引导投资者投资,因此提出以下几点意见:

第一,完善相关法律法规,加强监管。逐渐明确非经常性损益的概念界定,防止企业管理层的解释的主观随意性;规范资本市场监管,督促企业提高财务报告的真实性。

第二,提高企业创能力。加强科研投入力度,不断升级开发新产品,满足市场需求,提高主营业务对企业利润的贡献能力。

第三,正确引导投资者。广大中小投资者提高自身财务报告解读的能力,对于存在经营困境的企业资本市场也要对投资者及时提醒,降低投资风险。