铜矿山企业实物期权法投资决策应用研究

2019-04-12徐平丁桦

徐平丁桦

一、引言

在公司理财的投资决策领域,决策者除了应当考虑项目的技术可行性之外,还应当着重进行项目经济效益性的评价。传统投资决策方法以投资项目的净现值概念为核心、以现金流量折现模型为基本原理和方法,通过净现值等一系列指标来评价投资项目的经济效益性。但是在不确定条件下,决策者往往是计划在I期项目投资的基础之上进行II期甚至是更多期投资,事实上,正是由于进行了之前的I期投资才使得决策者拥有了是否继续进行II期甚至是更多期投资的选择权,而这项选择权则属于一项实物期权,因此,这项实物期权便会隐含于投资项目中且具有相应的价值。在现代经济社会,企业间的竞争日趋激烈,企业所面临的竞争环境也越来越呈现出其不确定性,而在公司理财领域,项目投资对于企业在未来保持良好经营状态、较强盈利能力和持续竞争优势具有至关重要的作用,这就在客观上对于决策者提出了更高的理论和实务素质要求,即要求其在进行投资决策时应当具备全新的期权理念和视角。鉴于此,笔者在本文中以SX铜矿的某一个投资项目为例,具体分析如何应用实物期权法进行投资决策。

二、SX铜矿投资项目实物期权法投资决策应用研究

1.传统投资决策过程

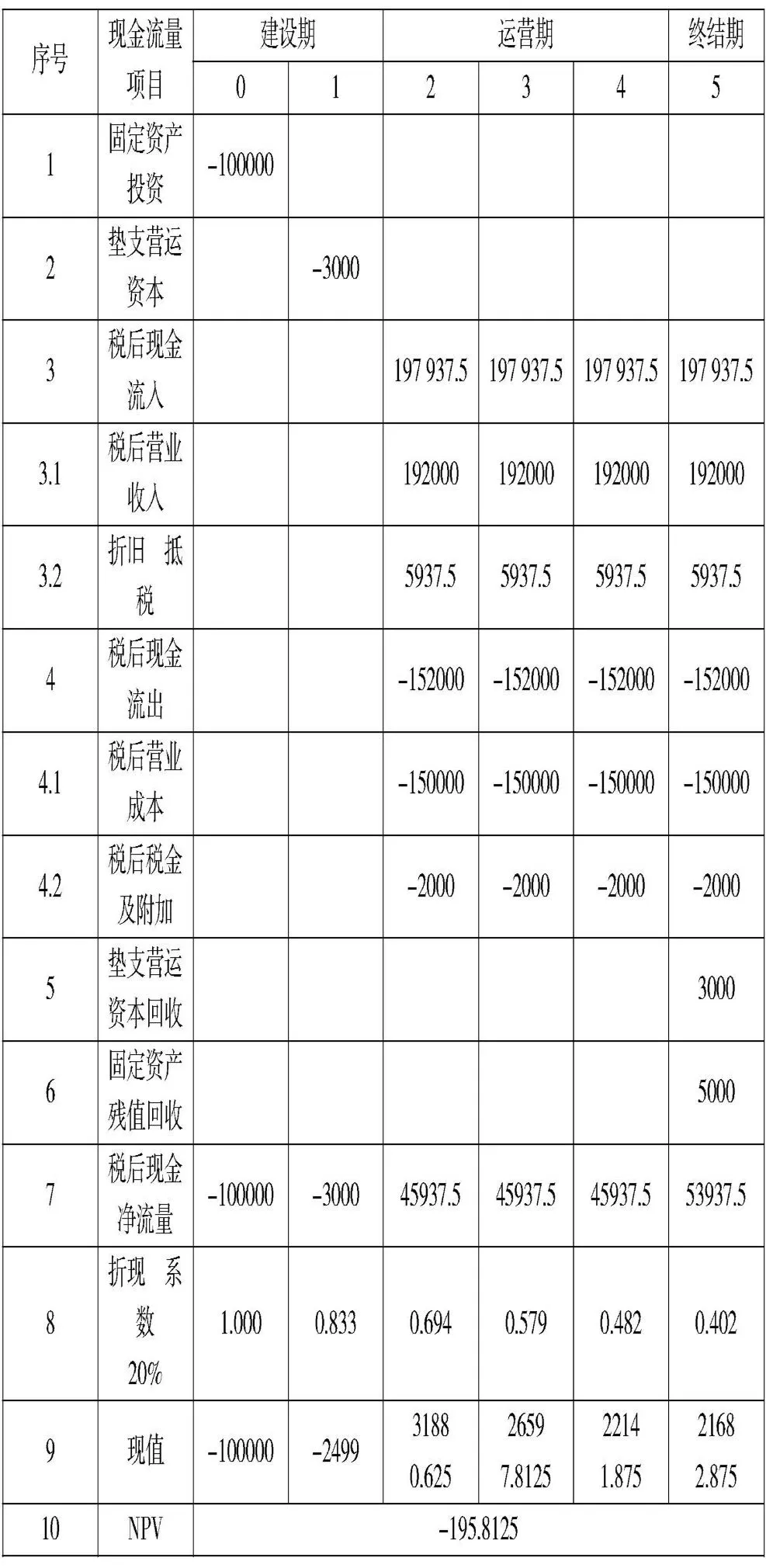

SX铜矿投资项目计划投资总额为308000万元,共分为两期,第I期计划固定资产投资100000万元,流动资金投资3000万元,第II期计划固定资产投资200000万元,流动资金投资5000万元,项目的税后资本成本为20%。

2.传统投资决策存在的问题

通过上述SX铜矿投资项目的传统投资决策过程可以看出,本项目投资分为两期进行,其中,II期项目投资计划于I期项目第三年年初开始进行,即两期项目相隔了两年时间。通过上述传统投资决策过程可以进一步发现,两期项目投资在0时点的净现值分别为-195.8125万元和-31.0565万元,均为负值,这也就意味着,在传统投资决策方法下,决策者均会放弃这两期项目投资。而实际上,在这两年的时间里,正是由于上马了I期项目,才使得决策者拥有了是否继续进行II期项目投资的进一步选择权,而这样的一种选择权是并不附有任何相应义务的无条件权利,在本质上符合实物期权的概念和定义。这样一项实物期权会包含在投资项目中而使得其比采用传统投资决策方法所评估出的净现值更具价值。而传统投资决策方法却忽视了实物期权价值,从而可能会错误地放弃了原本可以为企业创造价值的良好投资机会,因此在实物期权法下,要求决策者在进行项目投资决策时必须具备实物期权观。所以,在实物期权法下,下列数学表达式成立:

表2-1 SX铜矿投资项目I期传统投资决策过程(单位:万元)

表2-2 SX铜矿投资项目II期传统投资决策过程(单位:万元)

式中,ANPVRO为实物期权法下投资项目总净现值;NPVT为传统投资决策法下投资项目净现值;VRO为包含于投资项目中的实物期权价值。实质上,实物期权法基本决策原理为:如果投资项目的ANPVRO>0,那么,则予以采纳;与之相反,如果投资项目的ANPVRO≤0,那么,则予以放弃。

3.实物期权法投资决策过程

笔者将分别基于离散模式的二叉树模型和基于连续模式的Black-Scholes模型构建实物期权法下SX铜矿投资项目的实物期权模型,并就各模型中的主要参数进行具体界定。

表2-3 SX铜矿投资项目二叉树模型构建和参数界定表

在传统投资决策方法下,I期项目的净现值NPVT为负值,即-195.8125万元,故决策者会放弃这样的扩张型项目。但是在实物期权法下,由于II期项目比I期项目延迟了两年时间,II期项目必须要在I期项目的第二年年末进行决策,所以,投资项目中实际上隐含了一项到期时间为2年的实物期权,也就是以年表示的时间长度t=2。前已述及,II期项目投资总额为205000万元,按4%无风险利率离散复利折现到I期项目第2年年末即II期项目初始投资时点的现值为204165万元,也就是该实物期权的执行价格X,II期项目预期现金净流量的现值为188607.111万元,也就是投资项目的现行价值S0,同时,可比公司股票价格的标准差为35%,可以作为连续复利下项目收益率的标准差σ。所以,SX铜矿投资项目的二叉树实物期权模型投资决策过程如下:

在离散模式下,上行乘数u=1.6431,下行乘数d=0.6086

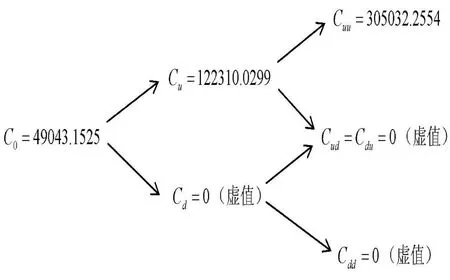

这样,便可以得到SX铜矿投资项目价值二叉树和实物期权价值二叉树如下:

图2-1 SX铜矿投资项目价值二叉树

图2-2 SX铜矿投资项目实物期权价值二叉树

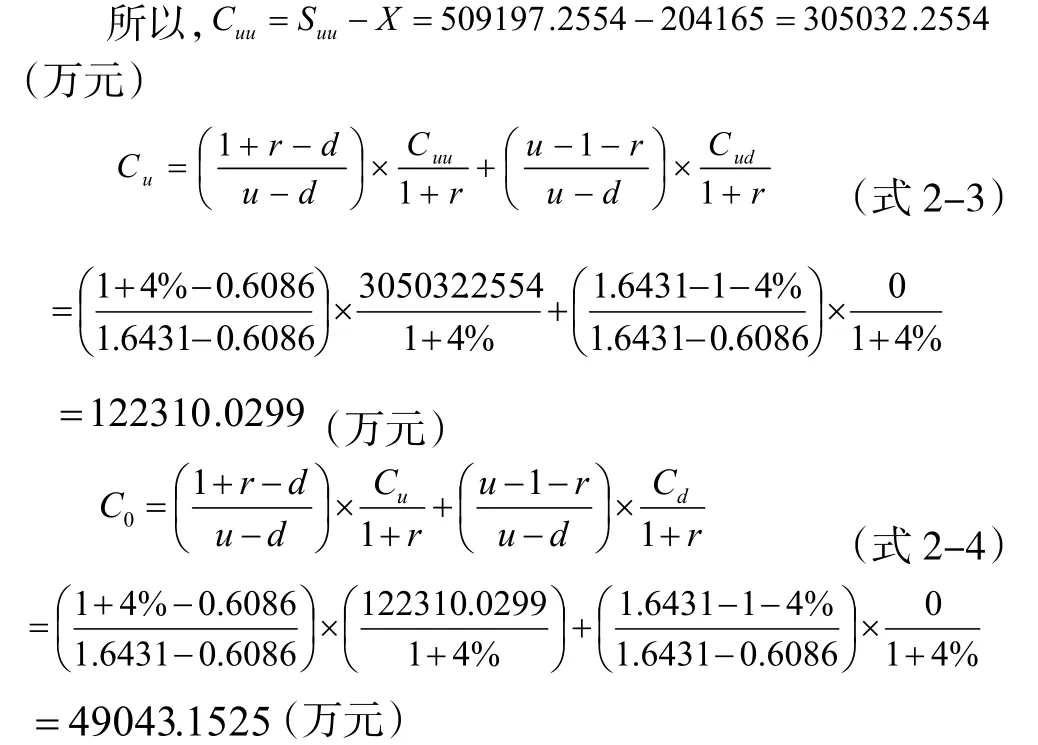

将上述二叉树公式进行如下两次倒算过程:

通过上述计算过程可知,SX铜矿投资项目中包含的实物期权在二叉树模型下的价值VRO为49043.1525万元,传统投资决策方法下项目的净现值NPVT为-195.8125万元。因此,实物期权法下投资项目总净现值ANPVRO为:

因为ANPVRO>0,所以决策者应当决策上马该投资项目。

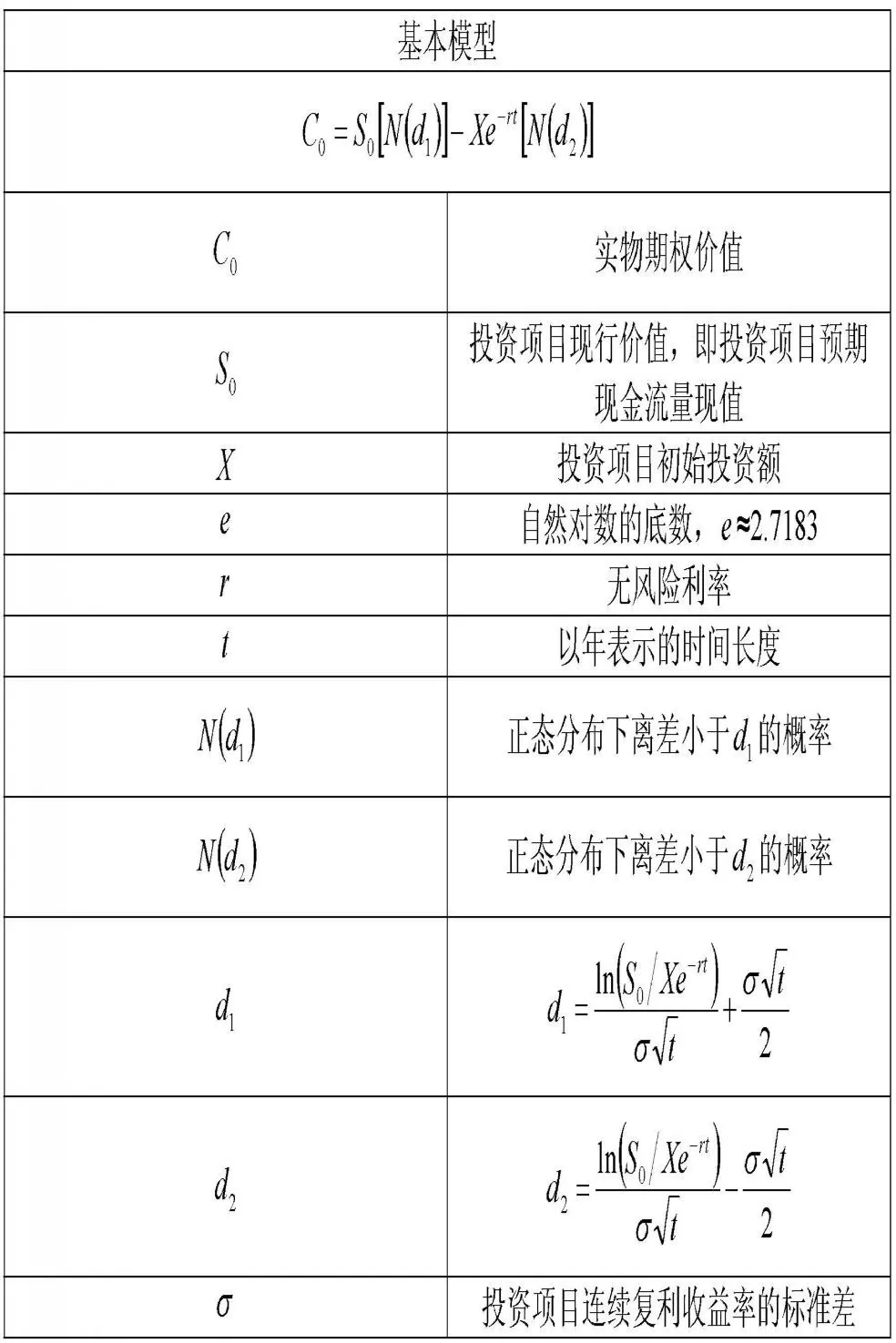

前已述及,II期项目投资总额为205000万元,按4%无风险利率连续复利折现到0时点的现值为188467.9481万元,也就是该实物期权的执行价格Xe-4%×2,II期项目预期现金净流量的现值为188426.6836万元,也就是投资项目的现行价值S0,同时,可比公司股票价格的标准差为35%,可以作为连续复利下项目收益率的标准差σ。所以,SX铜矿投资项目的Black-Scholes实物期权模型投资决策过程如下:

表2-4 SX铜矿投资项目Black-Scholes模型构建和参数界定表

通过上述计算过程可知,SX铜矿投资项目中包含的实物期权在Black-Scholes模型下的价值VRO为36858.5095万元,传统投资决策方法下项目的净现值NPVT为-195.8125万元。因此,实物期权法下投资项目总净现值ANPVRO为:

因为ANPVRO>0,所以决策者应当决策上马该投资项目。

4.实物期权法投资决策优势分析

经过上述对SX铜矿投资项目进行的实物期权法投资决策应用研究,笔者可以归纳总结出实物期权法投资决策的以下几点优势之处:

(1)实物期权法投资决策可以帮助决策者全面评估企业投资项目的整体价值,从而不致错误地放弃可以为企业创造价值的优质投资机会,进而为股东创造价值增值;

(2)实物期权法投资决策的数学表达式较为直观,各项参数界定较为客观可靠且可验证性较高,计算过程较为容易理解,决策者进行投资决策的过程清晰,投资决策结论明朗;

(3)实物期权法投资决策直接以传统投资决策的NPVT数值为基础,其本身并不是对于传统投资决策理论和方法的彻底颠覆,整个改进过程并不复杂,较为容易被理解和掌握,便于其在实务中的推广和应用。

三、实物期权法投资决策应用的建议

在本文中,经过前述对于SX铜矿投资项目进行的实物期权法投资决策应用研究之后,笔者可以得出以下几点建议:

1.实物期权法目前在公司理财投资决策实务中的应用仍然不够普遍,通过笔者的应用研究,望其能够在今后的企业投资决策实务中能够被越来越多地予以采用;

2.实物期权法目前在企业投资决策实务中应用不够普遍的一个重要人力资源因素在于实物期权的理论和应用需要经过系统学习和培训的决策者的参与,因此,企业应当加强决策者的培养力度,鼓励和支持决策者参加培训、考试和晋升;

3.笔者在本文中将实物期权法应用于铜矿山企业,实际上,实物期权法也同样可以应用于其他行业企业之中。