安徽省农业保险与农村经济发展关系研究

2019-04-11吴丽媛杨利峰李磊

吴丽媛,杨利峰,李磊

一、安徽省农业保险发展现状

农业保险制度最早起源于西方国家,20世纪初传入我国,距今已有七十多年的发展历史。2007年我国开始实施政策性农业保险,即对农业保险进行一定比例的财政补贴,这是我国为实现农村经济快速发展而实施的一项支农惠农政策。十多年来,由于我国政策上的支持以及财政上的补贴,农业保险发展迅速,主要体现在以下2个方面:一是保费收入连续数年保持较快增速,以安徽省为例,1998年农业保险保费收入为1 022万元,2016年达到219 622万元,增长超过200倍。二是覆盖面逐步扩大,从覆盖范围看,农业保险实施初期是在6个省区进行局部试点,如今已经逐渐推广到全国范围;从覆盖品种看,初期补贴品种仅有5个,经过数年发展已经扩大到近20个品种。自2007年我国对农业保险进行财政补贴后,农业保险取得了跨越式发展,并为农村经济的稳步增长提供了重要的保障[1]。

众所周知,安徽省是6个重要的粮食产区之一,但同时也是水旱等各种自然灾害频发的省份,因此,政府高度重视推动农业发展的相关保障工作,而发展农业保险正是这项保障工作的重点。以2016年为例,安徽省全年农业保险保费收入为21.96亿元,中央财政和省财政保费补贴金额为14.3亿元,承保范围是全省大宗农作物及主要牧畜,合同中保险公司承担的最高赔偿额度为320亿元,全年赔付共计26.11亿元,实现了为农民分担农业生产风险、稳定农民收入的目标,全面保障了全省农业生产的连续性。2016年6月,安徽省极端天气频发,降雨量较往年激增,暴雨致使全省农业生产受灾,农作物受灾面积近1 500万亩,直接经济损失逾258亿元,保险业积极应对,及时查勘定损,并向受灾农民预付赔款,在救灾中发挥了至关重要的补偿作用[2]。

扶贫攻坚是近几年我国中央政府部署的一项重要工作,据此,安徽省政府提出了精准扶贫工作目标,依据现行的贫困标准,争取到2020年实现农村贫困人口脱贫。而安徽省共有44个市辖区、55个县区。其中,国家级贫困县区19个、省级贫困县区12个,贫困地区范围广,几乎占全省的1/3,贫困人口基数大,帮扶贫困人口脱贫的任务较为艰巨。保险作为一种金融产品,最重要的就是其保障功能,它能帮助投保人通过风险转移来抵御已知或未知的风险,对投保人的生活起到一定的保障作用,基于其特殊属性,保险在扶贫工作领域有明显的优势。保险作为扶贫手段在国外已经取得了较好的效果,基于此,近年来通过保险进行精准扶贫的方法越来越受到我国各级政府的重视。贫困地区农民生活面临的主要风险之一就是农业生产风险,农业自然灾害会对农民收入产生重大影响,因此,各级政府高度重视贫困地区农业保险的发展。鉴于此,研究现阶段农业保险的发展对精准扶贫工作有着重要的意义。

国内有关农业保险的研究成果较多,许多学者从多个角度对农业保险进行了研究,如农业保险的需求影响因素、财政补贴调节效应、国际经验借鉴等,但是地区性农业保险的实证研究较少[3]。首先,各个地区自然环境不同,进行的农业生产种类也有所差异,因此,在农业生产中面临的自然风险往往也是不同的;其次,各个地区经济发展水平不同,农业现代化发展水平也不同,导致农业保险的有效需求在不同地区间存在着较大的差异,因此,针对不同地区分析农业保险发展和农村经济发展的关系具有举足轻重的意义[4]。学术界普遍认为,农业保险能够积极推动农村经济发展。在此基础上,本研究整合了安徽省相关数据,利用计量经济学相关模型和知识,分析了农业保险与农村经济发展之间的实证关系[3]。

二、安徽省农业保险与农村经济发展关系分析

借鉴农业保险的相关研究成果,用安徽省农林牧渔业总产值(CZ)来表示第一产业发展总体状况,安徽省农村居民人均纯收入(SR)能够反应农村经济的增长状况,用安徽省农业保险保费收入(BF)来表示农业保险的发展情况。选取1998—2016年安徽统计年鉴与安徽统计局网站的相关数据建立时间序列模型。由于无法获得2014、2015、2016年安徽省农村居民人均纯收入数据,因此,用对应年份的安徽省农村居民人均可支配收入进行代替。为消除价格因素的影响,所有数据以1998年为基期进行平减,考虑到运用时间序列数据建立模型可能产生异方差,对变量取对数处理,分别记为ln CZ、ln SR、ln BF。

(一)单位根检验

首先对各个序列进行ADF单位根检验,以判断序列是否为平稳序列[5]。运用Eviews 7.2对各变量进行检验(见表1)。由表1可以看出:ln BF、ln CZ和ln SR均为一阶单整序列。

表1 单位根检验结果

(二)协整检验

变量为非平稳时,需要对变量协整性进行检验,只有通过协整检验,回归模型才能避免出现伪回归的情况,回归结果才有意义[5]。下面分别对ln BF与ln CZ和ln BF与ln SR进行协整检验。

ln BF与ln CZ都是非平稳序列,且同是一阶单整序列,模型中只包含2个变量,协整检验可以使用E-G两步法。

第一步:对2个变量进行回归分析,估计方法为最小二乘估计法,回归结果如下:

第二步:对e1进行单位根检验(见表2)。由表2可以看出:当显著性水平为0.05时,该残差序列不存在单位根,是平稳的。因此可以认为,安徽省农业保险保费收入和农林牧渔业总产值之间存在长期稳定的均衡关系。

表2 e1的单位根检验结果

用同样的方法,对ln BF与ln SR进行协整检验,步骤如下:

第一步:对2个变量进行回归。

第二步:对e2进行单位根检验(见表3)。由表3可以看出:残差序列是平稳的,因此可以认为,安徽省农业保险保费收入和农村居民人均纯收入之间存在长期稳定的均衡关系。

表3 e2的单位根检验结果

(三)建立模型

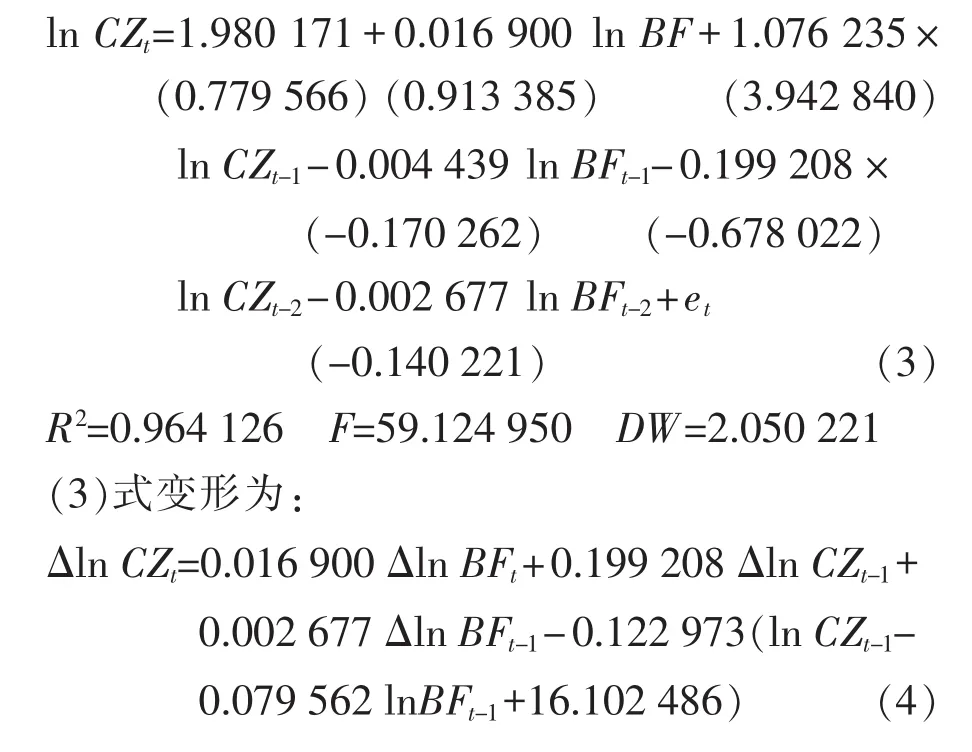

由协整检验可以得出ln CZ与ln BF具有长期的协整关系,下面运用ECM误差修正模型来研究它们之间的短期动态关系。采用二阶误差修正模型,即在原模型中引入滞后一期及二期的变量,得出的模型结果如下:

在上述模型中,短期波动的影响在差分后得到体现,同时针对偏离长期均衡时的调节力度由误差修正项的系数来反映。当短期波动偏离长期均衡,处于非均衡状态时,模型将以-0.122 973的调节力度将其拉回到均衡状态[7]。

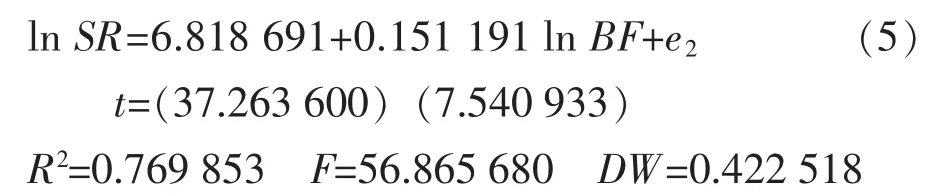

根据协整检验结果,可以建立ln SR和ln BF的长期均衡关系,结果如下:

该模型为经典的计量经济模型,模型拟合效果良好,且整体方程显著,但DW值较小,模型中存在自相关。为消除自相关带来的影响,我们使用广义差分方法建立广义差分模型,模型估计结果如下:

该模型可决系数接近1,显示模型对数据的拟合效果较好。F统计量较大,显示方程整体显著。查表可知dL=1.158,dU=1.391,由此得出该模型中不存在自相关。

(四)格兰杰因果检验

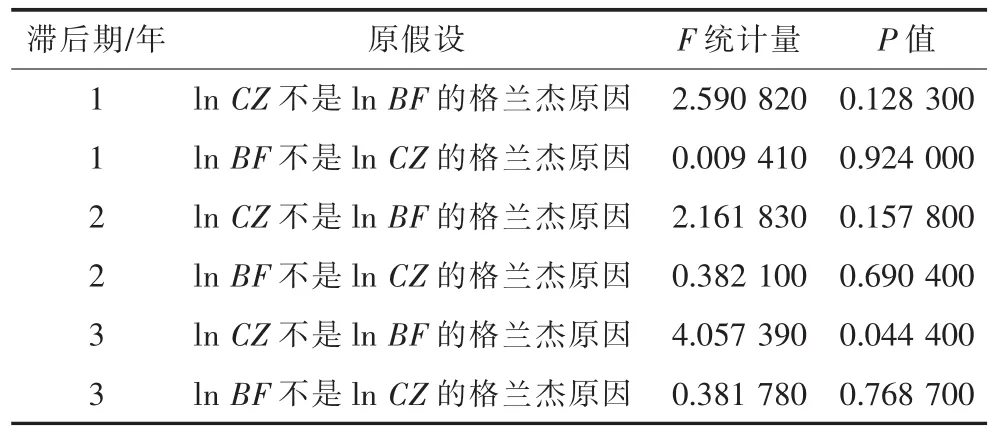

为了确定变量间是否存在因果关系,需要进行格兰杰因果检验,因为检验结果与滞后期长度的选择密切相关,考虑到样本容量,本研究选取的滞后期为1~3年,检验结果如表4、表5所示。由表4可以看出:安徽省农林牧渔总产值对安徽省农业保险的促进作用存在3年的滞后期,但是,农业保险保费收入的增加并不是安徽省农林牧渔业总产值增加的格兰杰原因。由表5可以看出:安徽省农村居民人均纯收入对安徽省农业保险的促进作用存在2年的滞后期,但是,农业保险保费收入的增加并不是安徽省农村居民人均纯收入增加的格兰杰原因。

表4 ln BF与ln CZ格兰杰因果检验结果

表5 ln BF与ln SR格兰杰因果检验结果

(五)结果分析

通过实证研究,得出了安徽省1998—2016年农林牧渔业总产值与农业保险保费收入之间存在长期的协整关系,这与经济理论的预期相符。学术界普遍认为我国实施农业保险的目标之一就是促进农村经济发展。由式(1)可以看出:变量ln BF的系数为正,说明了安徽省农业保险保费收入对农林牧渔业总产值有正向影响。究其原因,主要是由于农林牧渔业生产受自然环境的影响较大,该产业弱质性明显,一旦发生自然灾害,会对农民造成严重的损失。农业保险可以使农民通过索赔减少损失,稳定农村经济,同时农业保险的保障作用能够让农民在从事农业生产时没有后顾之忧,使农民生产的积极性得到大幅提高,并最终促使农村经济持续稳定发展。同时,1998—2016年安徽省农村居民人均纯收入与农业保险保费收入存在长期的均衡关系。由式(6)可以看出:ln BF的系数为正,说明了农业保险发展对农村居民人均纯收入有一定的促进作用,且系数较小,可见其促进作用的影响有限。究其原因,首先,近年来农业保险已实行政策补贴,减轻了农民的经济压力,进而变相增加了农民收入;其次,一旦发生自然灾害,农民可以通过理赔获得资金,使其不会因灾返贫。同时,农业保险对收入的促进作用不明显,一方面反映出农业保险的参保率不高,需要进一步进行宣传,另一方面也反映出农业保险覆盖品种不全,有必要进一步扩大农业保险险种。

根据格兰杰因果检验结果得出:安徽省农林牧渔业总产值对农业保险的促进作用存在3年的滞后期,农村居民人均纯收入对农业保险的影响存在2年的滞后期。究其原因在于安徽省农林牧渔业总产值及农村居民人均纯收入在不同层面上反映了农村经济的发展状况,指标越高说明农村经济发展越好,农民支付能力越强,可支配收入越多,这样在来年进行农业生产时,一些具有风险意识的农民就有能力购买农业保险,进而提高农业保险保费收入。农业保险保费收入不是农林牧渔业总产值及农村居民人均纯收入的格兰杰原因。在理论分析中,农业保险对农村经济的发展具有积极的促进作用,但是实证研究并没有得出相应的结论,分析其原因主要是由于现阶段安徽省农业保险发展对农村经济产生的影响尚不明显,这也说明了安徽省农业保险发展依然处在初级阶段,很多与农民经济利益相关的险种没有被开发,农业保险覆盖面还不够广泛。

三、促进安徽省农业保险发展的对策

(一)改善农业保险发展的环境氛围

农业生产具有明显的弱质性,农业保险的实施是由政府分担了一些农业生产的风险,农业保险的持续发展对农村经济的增长有积极的推动作用,这是我国实施农业保险政策的初衷。但实证研究结果表明,安徽省农业保险的作用并未得到充分发挥,究其原因在于农业保险的发展环境。现阶段安徽省农村以中老年人为主,他们的文化水平普遍不高,对新事物的接受程度较低,因此,政府应加强农业保险宣传工作。各级政府相关部门、保险公司、当地农业生产大户应相互配合,根据职责分工,在基层开展全覆盖、多形式的政策宣传,宣传过程中注意选用通俗易懂的方式。宣传工作要细致全面,宣传内容应包括以下几个方面:宣传农业保险是惠民政策,政府应参与其中,保险公司承包农业保险的目的并非盈利,而是承担社会责任,打消农民认为保险就是骗钱的顾虑;明确告知保险公司的责任和义务,让农民了解农业保险的服务内容,对灾后赔偿时间及数额问题进行详细说明;明确告知农业保险的办理流程,方便农民办理农业保险;除此之外,还应对农民关心的其他问题进行耐心细致的解答。全方位、多频率的农业保险宣传,一方面能够引导农民关注农业保险,提高政策知晓度;另一方面能够提高农民的风险意识,激发农民的投保意愿[8]。营造“人人懂保险,人人用保险”的氛围,为农业保险的发展提供良好的基础。

(二)根据各地区情况制定不同的农业保险补贴政策

首先,不同地区自然环境不同,种植的农作物种类也不同,如阜阳市农作物种植以小麦为主,部分地区也种植水稻和棉花,而芜湖市以种植水稻、棉花为主。因此,在制定政策时,应根据各个地区农作物的特点制定适合当地农村经济发展的政策,使不同地区相同品种之间的农业保险具有不同的补贴比例。其次,各个地区经济发展水平有一定的差异,如合肥市和芜湖市在全省经济发展中处于领先地位,而位于皖北地区的阜阳市辖区内包含多个国家级贫困县,其经济发展较前者有一定的差距,政府可以根据地方经济发展水平适当调整农业保险补贴政策,充分发挥各级财政在调节收入分配上的作用。在农业保险各级财政补贴模式下,省级财政应在分配补贴金额时对贫困地区进行适当的倾斜,提高欠发达地区的补贴比例,使农业保险在提升农村经济发展水平上最大限度地发挥其应有的积极作用[9]。

(三)完善农业保险补贴制度

首先,根据本地区农作物的种类和种植规模适当扩大农业保险补贴范围,使农业保险更好地发挥服务农村经济发展的作用。其次,提高农业保险补贴比例。国内外经验表明,政府扶植是农业保险得以迅速发展的关键。以美国为例,作为一个农业生产高度发达、农业保险制度较为成熟的国家,资料显示,2015年美国农业保险保费收入为97.5亿美元,其中政府补贴62%,承保面积为18.1亿亩。我国现行的农业保险补贴总额相比之下较低,应适当提高补贴比例,减轻农民的经济负担。