财务共享在多法人一体化经营模式下的实践与探索

2019-04-11北京航天控制仪器研究所

/北京航天控制仪器研究所

马相华 /北京神舟航天软件技术有限公司

根据国务院国资委及中国航天科技集团有限公司的整体战略部署,北京航天控制仪器研究所与北京兴华机械厂有限公司于2013年11月实施了专业资源改革重组。随着改革重组步伐的不断深入,所厂及其辖属公司目前已形成紧密整合、协调发展的跨法人联合体,实现了科研、生产、经营一体化。

在一体化经营模式下,流程重组、资源重配、人员整合均已到位,但原有的多个财务主体、多账套独立核算的情况仍然延续。随着收入规模、利润水平的成倍扩大,财务工作量也实现了跨越式增长,同时,管理层的决策支撑也将以整个联合体的经营数据作为测算依据。面对新形势、新需求,经过多方调研,笔者尝试引入财务共享模式,为所厂经营提供运营数据、预算管理、业绩分析、绩效管控等方面的决策和支持服务,以期实现财务管理模式的转变与创新。

一、财务共享理论和现状

1.定义

财务共享服务是依托信息技术以财务业务流程处理为基础,以优化组织结构、规范流程、提升流程效率、降低运营成本或创造价值为目的,以市场视角为内外部客户提供专业化生产服务的分布式管理模式。

财务共享服务中心主要职能是为企业集团子公司或业务部门提供基于流程和数据的财务服务,促使企业将有限的资源和精力专注于自身的核心业务。近年来财务共享服务中心已逐渐成为企业集团会计和报告业务的主流管理模式。

目前,大多数共享中心的运行模式是将不同会计主体大量、简单、重复性的财务工作集中到财务共享服务中心集中化处理,在部署实施中常出现2个较为普遍且相对棘手的问题:一是各个会计主体适用的会计政策、会计制度、核算原则不同,使得特殊业务、复杂业务普遍化,不断缩小共享中心的作用范围;二是由于共享中心的财务人员远离实体经营的主体,不能及时了解具体的业务性质和变化情况,导致会计职业判断不够及时、灵敏和准确。

2.应用现状

目前,财务共享模式在大型企业、跨国公司、集团企业中的应用越来越普遍。据统计,超过50%的世界500强企业已实现或正在部署实施财务共享,而接近80%的财富100强企业已建立了财务共享服务中心。

2014年自从财政部进一步深化企业会计信息化改革以来,我国企业会计工作改革建设进入了一个新阶段。近几年,财务共享作为会计信息化的最新成果,已在我国各大企业集团中悄然兴起,中兴通讯、中国移动、中国华为、海尔集团等企业已经先后建设成立了财务共享服务中心,财务共享模式在全国范围内快速发展已成为必然趋势。

二、财务共享实施

1.对财务共享的理解与认识

共享财务模式是在统一标准的基础上、在信息技术的支撑下,对传统财务的流程再造,对基础会计工作的重新分工、组合、设岗,实现标准化、量化的会计生产线。即使在不需要财务集中的非集团总部性质的单位,实施财务共享同样具有重要意义。

所厂建立的财务共享模式是要打破传统会计基础规范的流程边界,突破创新,守正出奇,践行技术手段与现实业务的实用化最优结合。通过对财务管理流程的梳理、再造和优化,统一标准,细化分工,流水作业,建立“大数据”平台,实现财务管理模式的转变与创新。所厂要通过财务共享理念的精准运用,以财务流程再造为基础,探索具有军工特色、适应三级单位联合体特征的标准统一的财务共享模式。

2.财务共享建设思路与实施方案

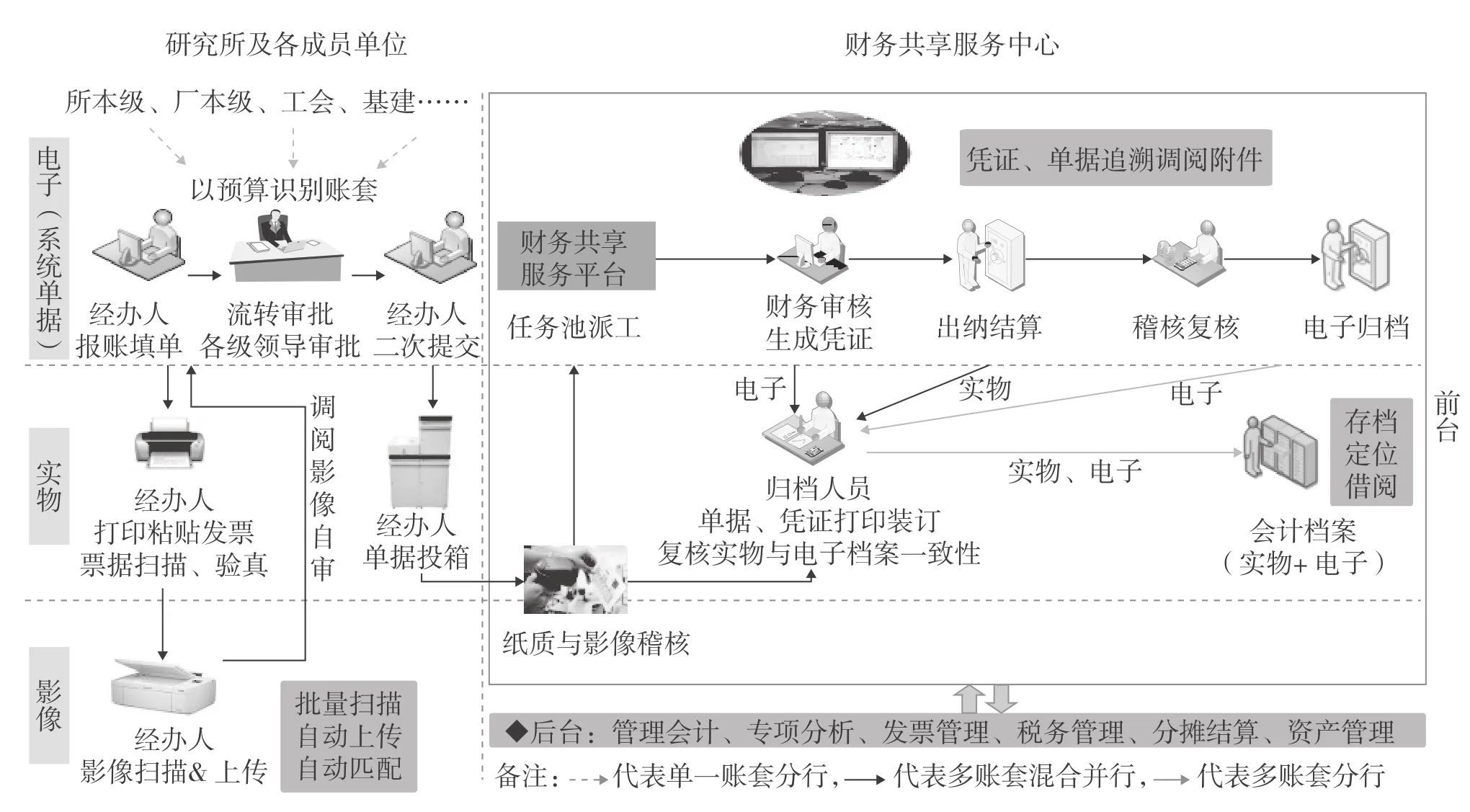

建设多账套单一主体的财务共享中心,需要突破传统企业集团式的共享中心建设思路,不局限于将相同属性的业务标准化。所厂现有8个账套,其差异体现在会计政策、会计制度、账务处理等诸多方面。针对该现状,所厂以“财务流程再造,建立经营数据中心”为指导思想,按照“纸电一致,纸电分离”“岗位分离,流水作业”“清单管控,量化考核”“队伍分层,知识培养”的原则,设计制定了财务共享实施方案,其报销流程图如图1所示。

纸电一致,纸电分离。纸质单据与电子影像初审一致后,流向归档处,剥离纸质单据审核业务,流程中传递电子单据及影像。纸质审核逐步由通用审核状态向专岗审核模式过渡,压缩纸质处理的时间和周期。设立电子档案系统,将财务人员从繁琐的凭证处理工作中解脱出来。

岗位分离,流水作业。将传统审核岗细分成纸质审核、电子审核、会计核算3道工序。理论上非会计专业人员可以从事前2道岗位工作,实现核算业务与审核业务的分离。集中核算水平高,职业判断能力强的人员专职核算工作,统一会计核算业务。同质性业务跨账套合并,流水作业,形成会计工厂模式流转。

清单管控,量化考核。采用要素清单模式,明确审核要素,作为管理考核依据。工作记录和流程信息逐笔记录,公开展现,实现财务人员和业务人员双向反馈及双向评价。

队伍分层,知识培养。区分前台、后台人员,核算与非核算岗位,建立岗位梯队制度。基于岗位设置建立知识体系,尝试建立在线培训,规划员工职业通道,降低对“师带徒”的依赖。

图1 财务共享模式下的网上报销流程图

三、变革与风险

财务共享服务中心本身是一次财务管理模式的变革,是新技术和先进管理思想交汇的产物,这意味着其发展之路是变革与稳定交互演变的道路。变革是共享服务中心不变的主题,贯穿于共享实施的整个生命周期。因此,主动地应对变革,积极地进行风险识别和管理,对共享的成功实施及长效改进至关重要。对所厂来说,建设财务共享服务中心主要存在以下4个方面的风险:

1.观念更新的风险

财务共享平台在实施过程中将采取新的管理制度、手段和方式,改变原有的管理流程和模式,对内部控制管理体系存在不衔接、甚至颠覆现行管理的措施,可能引发管理的不协同、管理效率下降等风险。

2.队伍适应的风险

传统的财务管理模式已根深蒂固,系统上线后,由于人员能力参差不齐,存在部分财务人员转型后适应时间长、试行阶段效率降低以及短时期业务人员无法协同的问题。

3.核算灵活性降低的风险

财务共享将实现全口径业务与核算分录的无缝衔接,会计分录按业务实质标准化唯一输入,与用户审核和定价的基础与模式存在一定的差异,压缩和限制了成本统筹空间,可能影响经济效益。

4.管理会计认知实践不足的风险

所厂处于管理会计认知与应用的初始阶段,在方案设计过程中,可能由于对管理会计的理论掌握不足,实践经验尚欠积累,导致后续系统部署实施阶段出现反复的情况。

2018年11月,所厂财务共享系统已部署完毕,目前正在根据确定的试点范围进行试运行,通过多种手段测试系统各个节点的运行情况。后续将结合试运行效果调整实施方案,全力迎接财务共享系统的全面上线运行。建设财务大数据管控平台面临着艰巨的挑战,财务人员必定要克服种种困难,优化各项管理流程,形成共享财务、战略财务、业务财务以及专家中心的财务新格局,在预算、成本、财务和决策分析领域创造更多的管理价值。