有限理性下的金融创新与监管研究

2019-04-10刘京超赵红岩

刘京超?赵红岩

摘要:进入21世纪后,金融监管机构对日新月异的金融创新产品的监管适度性越来越难以把握,监管的“度”对于一国的金融发展有着举足轻重的影响。本文运用演化动态博弈的相关理论和研究方法,通过构建监管机构与金融机构的动态博弈模型得到相应的演化稳定策略,以此来解释相关博弈方所采取的博弈行为。

关键词:有限理性 演化动态博弈 金融创新 金融监管

一、引言

金融机构通过金融创新可以吸收更多的社会资本进而进行更多的金融创新,但是金融机构过度、快速的金融创新又会给一国金融系统的稳定带来更多不利因素。为了尽可能的规避因金融机构产品创新带来的系统性风险,保持一国金融市场整体的良好运行,金融机构必须对金融创新进行适度监管,同时金融机构创新与金融监管应在动态博弈中寻求平衡,互相影响,互相促进。目前我国金融行业正在快速发展,巨大的金融创新需求正在显现,因此我国必须协调好金融创新与监管两者之间的关系,既不能为了规避金融风险而抑制创新,也不能为了金融业的发展而使得金融机构过度创新。

二、有限理性下金融创新与监管的博弈模型构建

(一)金融创新与监管的博弈主体分析

假设金融市场上存在大量的有限理性的博弈参与者,即金融机构和监管机构群体,他们具有一定的统计分析能力和对不同策略效果的事后辨析能力,但是没有事前的预见能力,在博弈中不能立刻找到最优策略,而是经过反复博弈最终达到进化稳定点。由于金融创新与金融监管的博弈中涉及集体的决策,博弈参与者认识到错误和调整的速度较慢,因此采用生物进化的“复制动态”模型来模拟博弈双方的学习和动态调整过程。

(二)金融创新与监管对称博弈模型的构建与分析

本模型中的进化博弈双方是金融机构群体,他们在纯策略和利益方面都是对称的,因此可以采用对称博弈分析。若金融机构1和2都采取“不创新”策略,则各自的收益均为B;若双方都采取“创新”策略,各自的收益均为C;若一方创新,另一方不创新,则创新一方收益为B+E(E可能为正也可能为负),不创新一方收益为B-E。假设采取“创新”策略的金融机构所占比例为x,采取“不创新”策略的金融机构所占比例为1-x。

在该模型中,采取创新策略群体的期望收益为:

(1)

采取不创新策略群体的期望收益为:

(2)

由(1)(2)可以得出全體金融机构的期望收益为:

(3)

由式(1)-(3)可以得到金融机构的模仿者复制动态方程如下:

(4)

令,可以求出三组解:

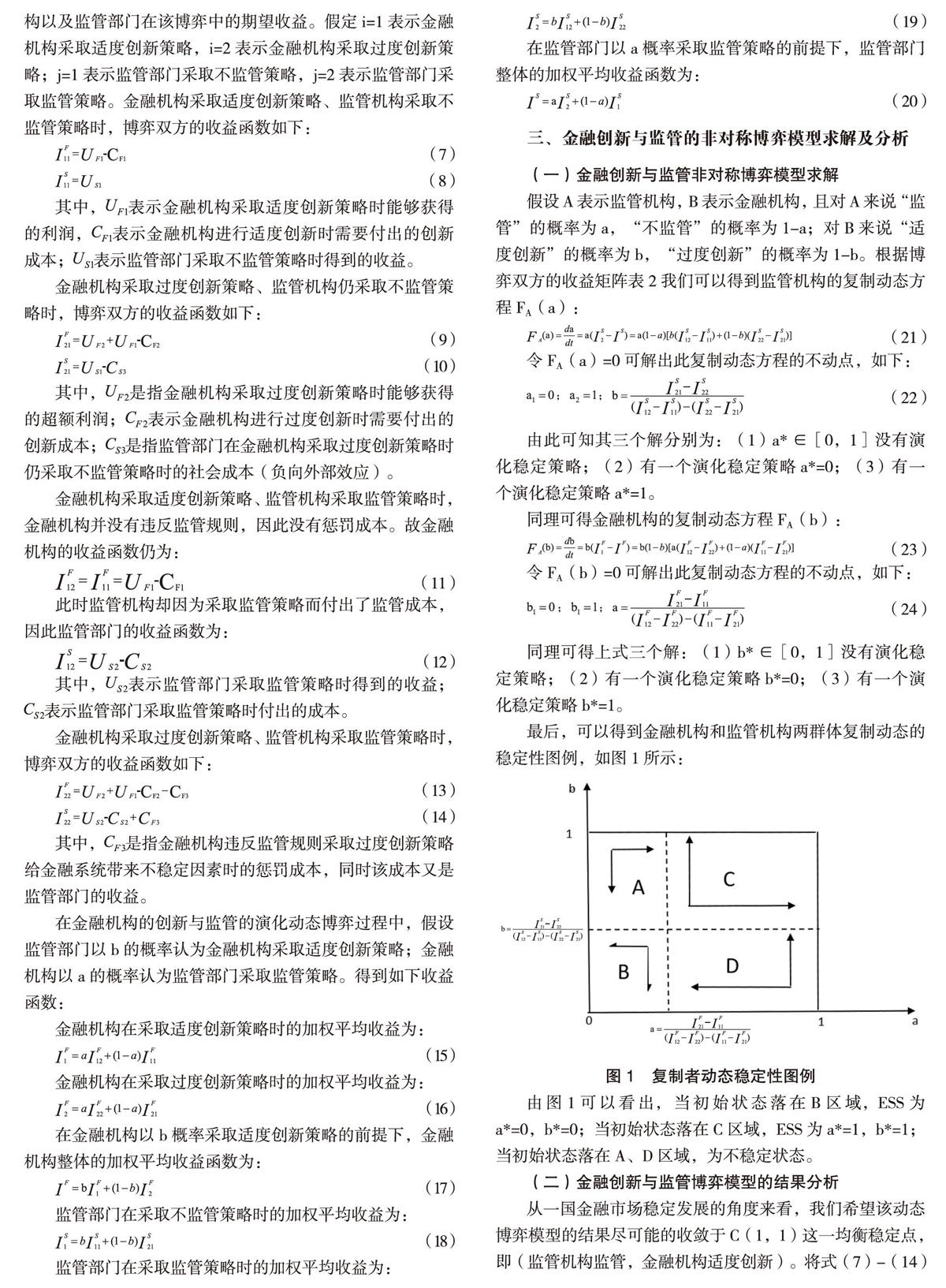

(5)

其中时成立,即E与(B-C)同号。上述三

个解仅 仅是该微分方程为0的解,并不一定是该微分方程的稳定点,因此根据微分方程的“稳定性原理”,在进化稳定状态处有。由式(4)可求得。由此可以得到:

(6)

下面分类讨论式(5)中的三个解哪些是进化稳定点。

当E>0时:

①若(B-C)>E,是唯一的一个进化稳定策略。

②若(B-C) 当E<0时: ①若(B-C)>E,有2个进化稳定策略,。 当,是稳定点;当 是稳定点。 ②若(B-C) 是稳定点;当时, 是稳定点。 (三)金融创新与监管非对称博弈模型的构建 在金融创新与监管非对称博弈模型中,博弈的双方分别是金融机构群体和监管机构群体。用和来表示金融机构以及监管部门在该博弈中的期望收益。假定i=1表示金融机构采取适度创新策略,i=2表示金融机构采取过度创新策略;j=1表示监管部门采取不监管策略,j=2表示监管部门采取监管策略。金融机构采取适度创新策略、监管机构采取不监管策略时,博弈双方的收益函数如下: (7) (8) 其中,表示金融机构采取适度创新策略时能够获得的利润,表示金融机构进行适度创新时需要付出的创新成本;表示监管部门采取不监管策略时得到的收益。 金融机构采取过度创新策略、监管机构仍采取不监管策略时,博弈双方的收益函数如下: (9) (10) 其中,是指金融机构采取过度创新策略时能够获得的超额利润;表示金融机构进行过度创新时需要付出的创新成本;是指监管部门在金融机构采取过度创新策略时仍采取不监管策略时的社会成本(负向外部效应)。 金融机构采取适度创新策略、监管机构采取监管策略时,金融机构并没有违反监管规则,因此没有惩罚成本。故金融机构的收益函数仍为: (11) 此时监管机构却因为采取监管策略而付出了监管成本,因此监管部门的收益函数为: (12) 其中,表示监管部门采取监管策略时得到的收益;表示监管部门采取监管策略时付出的成本。 金融机构采取过度创新策略、监管机构采取监管策略时,博弈双方的收益函数如下: (13) (14) 其中,是指金融机构违反监管规则采取过度创新策略给金融系统带来不稳定因素时的惩罚成本,同时该成本又是监管部门的收益。