中国股市波动的非对称性研究

2019-04-04

(中国海洋大学 山东 青岛 266000)

一、引言

进入21世纪以来,在学术界和金融实务领域研究中,金融市场的波动率一直是许多学者以及业界人士的研究重点,他们往往通过理论模型方法对金融市场波动率进行探究。政府在衡量经济脆弱性指标时,也将金融市场波动率作为重要的参考指标。因此,美联储通过综合考虑商品市场、货币市场、债券市场以及股票市场的波动率来制定货币政策。我国改革开放以来,金融资产定价日渐复杂,金融产品愈渐丰富,因此金融市场波动特征的深入理解与分析提出了更高的要求。

二、文献综述

在1970年之前,国内外学者假定波动率不因时间变化的变化而变化。1982年,Engle创造性的发现波动率随时间变化而变化,并且这种变化与过去的收益率存在线性关系。

国外许多学者针对资本市场中波动非对称性特征,运用各种模型对世界各国资本市场进行研究普遍认为:与相同大小利好消息相比,利空消息对波动性影响更大。Hentsehel等认为“反馈效应”或“杠杆效应”两种理论可以很好的解释波动非对称性现象。

2014年陆蓉等将股票市场进行阶段性的划分,研究中国股票市场在牛市和熊市阶段对“利好"与“利空"的反应程度有何不同。2017年李胜利等发现日收益率仅仅在空头市场存在显著的“杠杆效应”,在多头期、盘整期和全样本期,正面消息导致波动率变大,而负面消息导致波动率变小。

三、实证研究

本文将股市发展大致分为三个阶段,第一阶段为实施涨跌幅限制制度前、第二阶段为股权分置改革前和第三阶段股权分置改革后,下面分别分析三个时期我国股市波动的非对称性特征。

(一)涨跌幅限制之前

本文以上证综指涨跌幅限制之前月度数据作为研究对象,假设时间序列扰动项服从高斯(正态)分布,上证综指对数收益率序列的 EGARCH 模型估计结果如表1 所示。

表1 扰动项服从高斯分布的上证综指涨跌幅限制之前EGARCH模型

上证综指涨跌幅限制之前EGARCH模型的方差方程为:

从表1分析可知,利空消息比等量的利好消息产生更大的波动,利好消息会对股票价格指数带来0.802189倍的冲击,而利空消息会对股票价格指数带来1.714716倍的冲击。说明在涨跌幅限制之前,我国股市存在明显的非对称性。

(二)股权分制改革之前

以上证综指股权分置改革之前月度数据作为研究对象,假设时间序列扰动项服从高斯(正态)分布,上证综指对数收益率序列的EGARCH模型估计结果如表2所示。

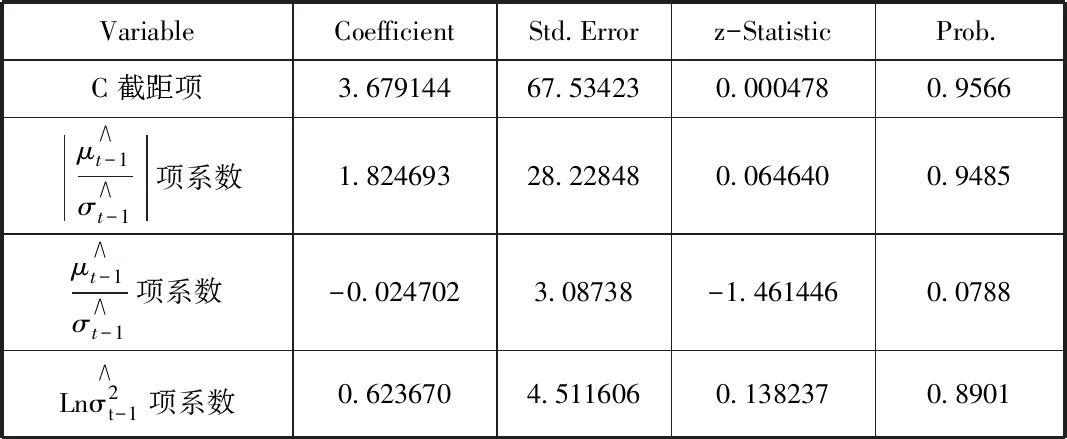

表2 扰动项服从高斯分布的上证综指股权分置改革之前EGARCH模型

上证综指股权分置改革之前EGARCH模型的方差方程为:

从表2分析可知,利好消息比等量的利空消息产生更大的波动,利好消息会对股票价格指数带来1.824693倍的冲击,而利空消息会对股票价格指数带来1.80倍的冲击。说明在涨跌幅限制之前和股权分置改革之前,我国股市存在明显的非对称性。

(三)股权分制改革之后

以上证综指股权分置改革之后月度数据作为研究对象,假设时间序列扰动项服从高斯(正态)分布,上证综指对数收益率序列的EGARCH模型估计结果如表3所示。

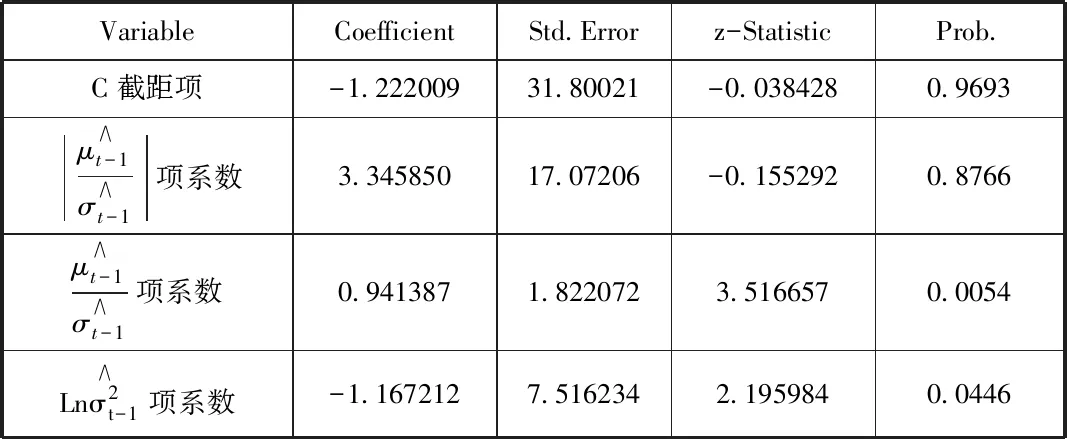

表3 扰动项服从高斯分布的上证综指股权分置改革之后EGARCH模型

上证综指股权分置改革之后EGARCH模型的方差方程:

从表3分析可知,利空消息比等量的利好消息产生更大的波动,利好消息会对股票价格指数带来3.345850倍的冲击,而利空消息会对股票价格指数带来4.287237倍的冲击。

四、研究结果

依据我国股票市场不同的发展阶段进行细分,认为在整个发展阶段都存在波动非对称性,但是不同的发展阶段具有不同的非对称性特征:在涨跌幅限制之前以及股权分制改革之后,非对称性特征表现为利空消息相比利好消息引起更大的波动;相反在涨跌幅限制之后股权分制改革之前,表现为好消息引起的波动更大。