去杠杆对国有企业货币资金留存比率的影响研究

——以国有煤炭企业为例

2019-04-02

(武汉纺织大学经济学院 湖北 武汉 430200)

一、引言及相关研究综述

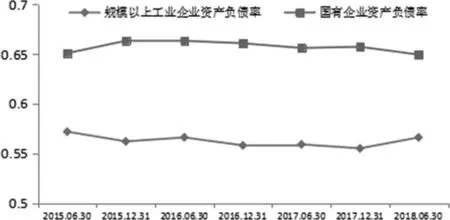

货币资金是上市企业的重要资产,企业现金流量在很大程度上决定着企业的生存和发展能力。如何保持适度的货币资金的留存比率,提高企业的货币资金使用效率一直是大量学者所关注的对象。为解决“供需错配”造成的经济增速下滑,我国2015年首次提出供给侧结构性改革概念,去杠杆作为供给侧结构性改革的重要任务,越来越多的学者开始研究杠杆率水平。但将货币资金留存比率与杠杆率水平结合研究的少之又少。图1反映了工业企业与国有企业的资产负债率变动趋势。

图1 2015-2018年工业企业资产负债率与国有企业资产负债率

从图1可以看到,在去杠杆政策的驱动之下,至2018年6月底,规模以上工业企业资产负债率降至56.6%,表明去杠杆成效显著,企业杠杆的总水平已整体下降并趋于稳定。但是国有企业的资产负债率仍高居不下,截至2018年6月底,达到64.9%,表明我国国有企业高杠杆率的问题仍然突出,因此,去杠杆主要目标应由总体去杠杆转向结构性去杠杆,尤其是去国有企业的高杠杆。

从相关文献来看,国外学者采用债权融资率来代替杠杆率进行研究。Opler(1999)通过收集美国上市公司1927-1998年数据,分析发现大部分通过发行债券进行融资的企业货币资金留存比率普遍较低,主要是由于美国市场化程度较高,债权融资成本较低,导致企业需要留存的货币资金相对较小;Ozkan(2004)通过分析英国1029家上市公司相关数据得出货币资金留存比率与债权融资比率负相关的结论;此外,Mello(2008)和Bates(2009)也发现了相同的结论;David(2011)认为,权衡理论中的谨慎性动机是造成1970年以来货币资金留存比率不断上升的重要原因。

国内学者也针对国有企业杠杆率水平与货币资金留存比率之间的关系进行了探索。乔小乐、宋林、安磊(2018)以中国制造业上市企业相关数据为例,分析杠杆水平和资金使用效率之间的关系,得到去杠杆有助于企业提高资金使用效率、去杠杆对国有企业资金使用效率的影响大于非国有企业等结论;胡耀华(2018)通过研究北京市上市公司债权融资与货币资金留存比率之间的关系,得出货币资金留存比率随债权融资占比的上升而降低的结论。但将去杠杆与国有企业货币资金留存比率或货币资金使用效率直接进行研究,探讨二者之间关系的研究少之又少。

二、选取变量和建立模型

(一)指标和样本选取

货币资金留存比率计算公式如下:

货币资金留存比率=全年平均货币资金/年度营业收入

全年平均货币资金数额采用季度数据的平均值

杠杆率水平用企业的资产负债率来衡量,公式如下:

资产负债率=年度负债总

本文选取25家国有煤炭企业2011-2017年公开披露的财务数据为样本,剔除了非国有企业和ST股上市公司的财务数据,采用一元线性回归模型对杠杆率水平与货币资金留存比率之间的关系进行研究。

(二)研究假设与建立模型

国内有部分学者如耿建新、刘文鹏(2001)从债权融资的角度分析,认为债权融资比率对货币资金留存比率具有正向影响,他们认为当上市公司提高债权融资时,会增大财务风险和破产风险,公司必须留存更多的货币资金来应对随时可能发生的风险,如果将债权融资比看作杠杆水平,也就是说这部分学者支持杠杆率水平与货币资金留存比率具有正相关关系的观点;但也有另外一部分学者从代理问题角度证实杠杆比率与货币资金留存比率具有负相关关系。由此,可以初步判断,杠杆率水平对货币资金留存比率具有影响。本文较倾向于支持前者的观点并对此进行实证检验,本文假设:去杠杆能够有效降低国有企业的货币资金留存比率,进而提高货币资金使用效率。

根据上述描述,建立货币资金留存比率影响因素模型如下:

CASHit=c+β1LEVEit+μ

在方程中,c表示常数项;β1表示相关系数;CASHit表示第i家国有煤炭企业在第t年的货币资金留存比率;LEVEit表示第i家国有煤炭企业在第t年的资产负债率;μ表示随即扰动项。

三、实证分析

(一)回归分析

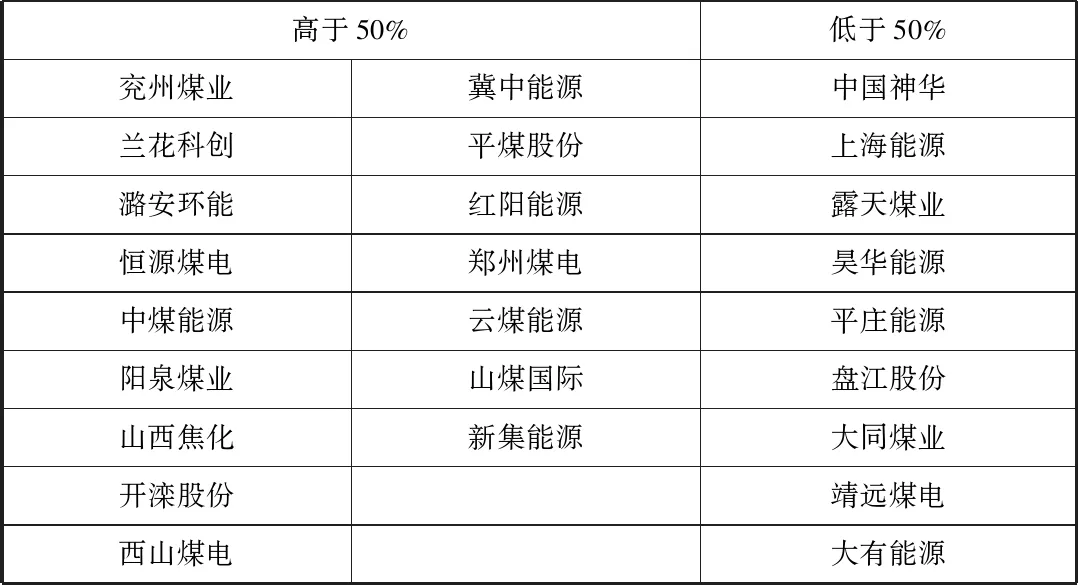

由于25家国有煤炭企业中有的资产负债率较高,去杠杆可能对货币资金留存比率的影响较大,而有些企业资产负债率本身较低,不需要去杠杆,杠杆率水平可能对货币资金留存比率影响较小,因此,有理由相信不同资产负债率情况下,杠杆率水平对货币资金留存比率的影响会有所不同,鉴于此,以50%的资产负债率为界,资产负债率高于50%的视作高杠杆率国有企业,资产负债率低于50%的视作低杠杆率国有企业将25家国有煤炭企业按资产负债率分为低于50%和高于50%两类,如表1:

表1 煤炭企业分类

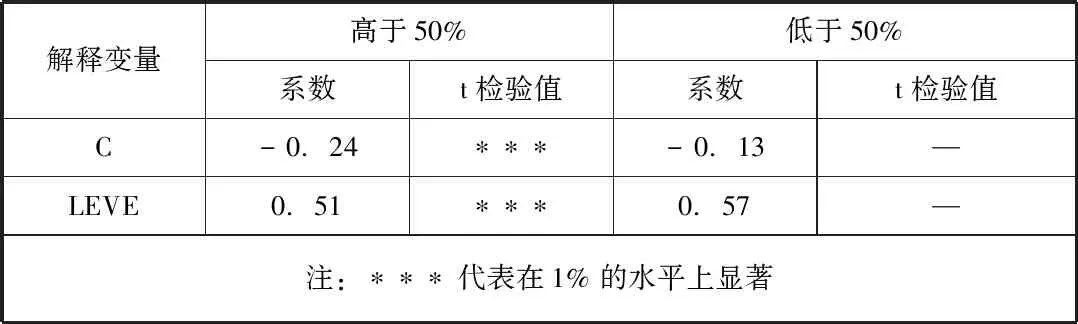

根据上文所列模型带入数据,经处理后得到表2数据

表2 回归结果

(二)回归结果解释

由表2的回归结果可以看出,当资产负债率高于50%时,杠杆率水平与货币资金留存比率的一元线性回归方程式为:

CASH=0.51LEVE-0.24

表示货币资金留存比率与杠杆率正相关,并且在1%的置信水平下显著,说明随着杠杆比率的降低,国有企业的货币资金留存比率也不断下降。这反映对于高负债比率的国有企业来说,财务风险和破产风险较大,当负债比率得到有效降低时,财务风险和破产风险会有所下降,从而企业为应付财务风险和破产风险所需要预留得货币资金会减少,这验证了本文提出的假设,即去杠杆能够有效降低国有企业的货币资金留存比率,进而提高货币资金使用效率。

当资产负债率低于50%时,杠杆率水平与货币资金留存比率并无显著性关系,这说明对于部分杠杆率水平不高的国有企业来说,其杠杆率可能已经达到了合适的水平,不需要再去杠杆,此时,影响货币资金留存比率的主要因素不再是杠杆率水平,所以,去杠杆对于这些国有企业来说并不能达到提高货币资金使用效率的目的。

通过以上分析可知,本文假设只对于资产负债率水平较高(如高于50%)的国有企业来说,被验证是正确的。从现实角度来看,影响高负债率国有企业的资金使用效率的主要因素正是国有企业的高杠杆,也只有高杠杆率企业需要去杠杆,因此,此假设仍然是有限时意义的。

四、结论与建议

通过以上研究,我们发现杠杆率水平对国有企业货币资金留存比率具有重要影响。对高杠杆率的国有企业采取去杠杆措施,是降低国有企业货币资金留存比率,提高货币资金使用效率的重要途径。根据我国高杠杆率国有企业的现状和特点,我们对于如何采取措施有效去国有企业高杠杆以降低货币资金留存比率、提高货币资金使用效率提出如下两点建议。

1.完善国有企业管理制度。一方面可以通过增大分母来降低杠杆率,要继续深化国有企业的改革,积极推进企业兼并重组,完善现代国有企业管理制度,强化自我约束,采用多种措施增加企业的存量资产,增加为国有企业补充资本金方式的多样性,通过扩大分母来实现国有企业去杠杆;另一方面也可以通过降低分子来去杠杆,继续深化市场化、法制化债转股,有效清理“僵尸企业”,降低国有企业的债务融资。

2.优化金融政策和金融供给。国有企业去杠杆在一定程度上需要依靠金融政策作为支撑,我国货币政策应继续保持稳健中性,维持适度的流动性,同时金融监管机构要加大监管力度,严惩金融机构违规发放贷款的行为,限制信用非常规扩张,通过降低国有企业盲目从金融机构进行债务融资规模来降低国有企业杠杆率;在金融供给方面,应想办法丰富国有企业融资的方式,提高直接融资的比重,尤其是股权融资比重,通过增加股权融资降低债务融资减少的冲击,加快国有企业去杠杆进程。

3.进一步深化股市改革,充分发挥资本市场功能。我国在进行结构性去杠杆过程中,不光要做到降低资产负债率这一“减法”,同时还要做好扩大我国资本市场规模这一“加法”,通过深化资本市场改革来提升资本市场为实体经济服务的质量及水平。