中国企业投资哈萨克斯坦的税务筹划

2019-04-01王素荣

王素荣

一、引言

“一带一路”建设使得中亚地区成为中国“向西开放”的重要战略路径。中亚的哈萨克斯坦不仅与我国接壤1 700公里(从新疆北部的阿勒泰地区到中部的伊犁地区),而且,铁矿石储量、锌矿石储量、锰矿石储量和铬铁矿储量非常丰富(分别位居世界第五位、第四位、第三位和第一位),因此,哈萨克斯坦成为中国企业对外投资的热点地区。2017年,中国对哈萨克斯坦投资流量20.7亿美元,占对“一带一路”国家投资总额的10.26%,截止2017年底,中国对哈萨克斯坦投资存量75.61亿美元,占对“一带一路”国家投资存量总额的4.9%。

哈萨克斯坦“光明大道”新经济计划的核心内容为基础设施建设,我国在基础设施建设方面拥有先进的技术和经验,因此,中国企业投资哈萨克斯坦是一个长期的行为。对于众多的中国企业来说,了解哈萨克斯坦的税收制度,理解哈萨克斯坦的税收优惠政策,掌握投资哈萨克斯坦的税务筹划方法,是对外投资整个过程中的重要内容。

哈萨克斯坦的主要税种有公司所得税、个人所得税、社会保障税、增值税、消费税、关税、财产税、土地税、社会税、采矿税和机动车税。哈萨克斯坦货币是腾格(KZT),在哈萨克斯坦,居民企业和非居民企业之间可以使用任意货币进行支付。

二、哈萨克斯坦的国内税务规定

居民公司指按照哈萨克斯坦法律成立,或者依外国法律成立但实际管理或控制中心在哈萨克斯坦的公司。居民公司应就其来源于境内外的所得纳税,非居民企业只就来源于境内的所得纳税。哈萨克斯坦公司所得税税率为20%,农业公司生产的农产品适用低税率6%,在经济特区经营并符合条件的公司,免征公司所得税。外国分公司與法人适用同一税率。无论外国分公司的税后利润是否汇出,均再征收15%的分支机构税。因此,在哈萨克斯坦的外国分公司,实际有效税率为32%。根据中国哈萨克斯坦税收协定,该分支机构税优惠至5%。在公司所得税的基础上,哈萨克斯坦对地下资源开采业征收超额利润税。超额利润税为10%~60%的累进税率,税基为公司所得税的应税所得额扣除25%以后的余额。自2018年起,石油和天然气公司可以选择不缴纳公司所得税和超额利润税,而是缴纳选择税。选择税实行0~30%的累进税率,选择税的税基与公司所得税的税基基本相同,只是个别项目,如汇兑损益和利息费用等不允许税前扣除。

资本利得视同经营所得纳税,但持股3年以上的股权利得(资源企业的股份不能只是开采,要有资源加工)免征公司所得税。居民公司之间的股息所得(除从风险投资基金获得股息外)免征公司所得税。经营亏损可以后转10年,无集团申报规定。

哈萨克斯坦纳税年度为1月1日~12月31日,公司所得税年终申报为下年的3月31日。逾期缴纳税款,加罚官方再融资利率的2.5倍。

在哈萨克斯坦销售商品、提供服务、进口商品以及视同销售商品和服务,征收增值税。增值税标准税率12%;0税率适用于:出口货物,国际运输服务;免税项目有:居住用房地产,金融服务,融资租赁,医用商品和服务,文化、科学、教育服务,律师服务和公证服务等。进口关税税率为0~30%,哈萨克斯坦已经加入WTO,对来自世贸组织成员国的货物实行最惠国税率。哈萨克斯坦对原油、成品油、酒类产品、烟草和乘用车,从量定额征收消费税。

哈萨克斯坦个人所得税税率10%,由发放工薪的单位扣缴。连续12个月在哈萨克斯坦居留超过183天的外国人被认定为居民纳税人。社会税由雇主按雇员工薪的9.5%缴纳。养老保险由雇员负担,比例为工薪的10%。医疗保险由雇员和雇主分别缴纳,雇员1%~2%,雇主1.5%~3%。对开采原油、天然气、凝析油、矿物和地下水,需要缴纳采矿税,最高税率18%。不动产的所有者每年需要缴纳1.5%的财产税。土地所有者每年缴纳土地税。机动车所有者每年缴纳机动车税。

三、哈萨克斯坦的涉外税务规定

哈萨克斯坦居民公司取得境外收入,一律缴纳哈萨克斯坦公司所得税。已纳外国税收实行限额抵免。哈萨克斯坦有受控外国公司规定,居民公司直接或间接持有实际税负低于10%的低税区公司股份25%以上,需将其持有外国公司应得的利润并入当年境内公司利润,缴纳公司所得税。

哈萨克斯坦转让定价规则不仅适用于跨国交易,而且适用于境内一方享受税收优惠,或亏损达2年以上,或与地下开采合同相关的交易。关联方定价要求采用公平交易原则,关联交易实行分国别申报。大额关联交易可申请预约定价。在哈萨克斯坦,向关联方支付利息,向由关联方担保的第三方支付利息,向注册低税区的公司支付利息,受资本弱化规则限制。债务权益比例为4:1,财务公司为7:1。超额利息不允许税前扣除,但没有视同股息分配征税规定。

对非居民支付股利、资本利得、利息、特许权使用费,预提税均为15%。向非居民支付保险费,预提税15%,支付再保险费和国际运输费,预提税5%。向非居民支付其他款项(如各种服务费)以及向低税区支付款项,预提税为20%。对非居民支付股利和股权利得免税条件:受益人不是黑名单地区;持股期3年以上;支付股利公司不是资源开采业公司;股利的50%以上来源于非资源开采业务。

哈萨克斯坦已经与55个国家签订了税收协定。在哈萨克斯坦与各国签订的税收协定中,持股达到规定比例的情况下,股息预提税为0的有科威特、荷兰、瑞士和比利时。股息预提税为5%的有新加坡、匈牙利、拉脱维亚、立陶宛、卢森堡、瑞典、英国、爱沙尼亚、爱尔兰、阿联酋和沙特阿拉伯等29个国家。利息和特许权使用费的预提税均为10%及以上。

哈萨克斯坦与中国协定:股息、利息、特许权使用费均为10%,分公司税后利润征收分支机构税5%,无间接抵免,无税收饶让。中央银行或者完全为政府所有的金融机构取得的利息免预提税。

四、哈萨克斯坦的主要优惠政策

哈萨克斯坦引进外资的优惠政策主要体现在以下几个方面:

(一)需要在政府与外商签订的合同中确定的优惠

符合条件的项目,不仅免征关税和进口环节增值税,而且有国家实物补助;优先投资项目除上述优惠外,还有税收鼓励和投资补贴。

(二)经济特区优惠政策

哈萨克斯坦已经设立了10个经济特区,在特区内注册成立且区外无分支机构,同时满足90%以上收入来自符合特区目的的经营收入,此时,企业可以享受增值税、土地税和财产税均为0稅率,公司所得税和社会税100%返还。

(三)阿斯塔纳国际金融中心税收政策

为了将阿斯塔纳建设成投资和金融中心,发展证券市场,发展银行、保险等金融业务,哈萨克斯坦对阿斯塔纳实行50年的税收优惠。

五、投资哈萨克斯坦的税务筹划

哈萨克斯坦的税制特点体现在以下几个方面:一是债务权益比例为4:1,关联方利息、关联方担保利息和低税区公司利息,均受资本弱化规则限制。转让定价管理严格,跨国交易、境内一方享受税收优惠交易、亏损达2年以上的公司和与地下开采合同相关的交易,均受转让定价规则制约;二是对非居民支付股利、资本利得、利息、特许权使用费,预提税均为15%,但对非居民支付股利和股权利得有免税(要求支付股利公司不是资源开采业公司;股利的50%以上来源于非资源开采业务)。

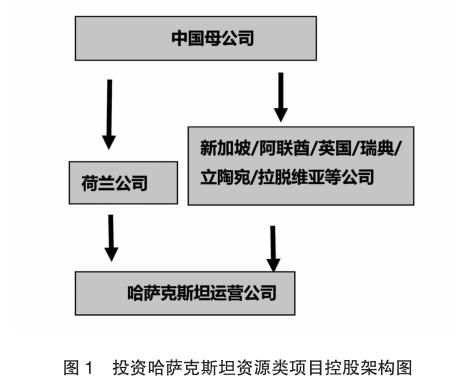

由于很多中国企业投资哈萨克斯坦都是与资源有关的项目,所以,不满足“股利和股权利得免预提税”的条件,依据哈萨克斯坦国内法规定,股利适用预提税15%。中国股东按照哈萨克斯坦规定提交中国税收居民身份证明及必要的申报资料,可以享受协定股息预提税10%。在哈萨克斯坦签订的税收协定中,股息预提税为0的协定国包括科威特、荷兰、瑞士和比利时等。这四个国家中荷兰因其具有优惠的税制结构(荷兰母公司持股境内外子公司股份5%以上,母公司取得的股息和资本利得,免征荷兰公司所得税;荷兰对税收协定国公司支付股利免征预提税)和近100个税收协定网络,使其成为海外投资常用架构地。查阅哈萨克斯坦与荷兰的税收协定,享受0税率需要满足:持股50%以上,投资100万美元以上两个条件。故中国企业投资哈萨克斯坦股权架构为:中国母公司——荷兰控股公司——哈萨克斯坦子公司。另外,通过新加坡、阿联酋、英国、瑞典、立陶宛、拉脱维亚等国间接控股,能使预提税由10%降至5%。若中国企业投资哈萨克斯坦的非资源开采项目,则由中国母公司直接控股哈萨克斯坦项目。

中国企业投资哈萨克斯坦资源类项目的股权架构,如图1所示。

例如:中国居民公司大油集团投资哈萨克斯坦石油开采项目。项目所需资金5亿美元,大油集团100%控股。控股方案有三个:(1)由中国母公司直接控股哈萨克斯坦公司;(2)中国母公司100%控股荷兰公司,荷兰公司100%控股哈萨克斯坦公司。(3)中国母公司100%控股阿联酋公司,阿联酋公司100%控股哈萨克斯坦公司。

预计项目每年息税前利润10 000万美元,哈萨克斯坦项目的税后利润全部汇回中国母公司。则各方案下的税负情况,分析如下:

(一)间接控股的减税作用分析

由于大油集团投资哈萨克斯坦的石油项目,故从哈萨克斯坦向中国母公司支付股息,预提税最低税率10%。选择荷兰公司间接控股,则会享受股息预提税0。税负分析,如表1所示。

由表1可知,通过荷兰间接控股的情况下,税负降低了7个百分点。通过阿联酋间接控股的情况下,税负降低3.5个百分点。所以,投资哈萨克斯坦的资源类项目,中国企业一定要间接控股。

(二)运用资本弱化规则的减税作用分析

在运用资本弱化规则的情况下,由中国母公司直接借款给哈萨克斯坦公司,利息10%符合哈萨克斯坦的关联交易要求,也符合正常交易原则。依据哈萨克斯坦与中国签订的税收协定,对中国支付利息,征收预提税10%。税负分析,如表2所示。

由表2可知,运用资本弱化规则进行税务筹划的情况下,由中国母公司直接控股的情况下,税负降低10.8个百分点,由荷兰公司间接控股的情况下,税负降低8个百分点,由阿联酋间接控股的情况下,税负降低9.4个百分点。由海外纳税占息税前利润比例可知,由荷兰间接控股下的税负是22%,比中国母公司直接控股下的税负低4.2个百分点,比由阿联酋间接控股下的税负低2.1个百分点。所以,投资哈萨克斯坦的资源类项目,通过荷兰公司控股,税负最轻。

由于哈萨克斯坦国内法规定利息预提税15%,与中国协定利息预提税10%。在哈萨克斯坦签订的税收协定中,利息预提税均为10%,没有低于中国协定税率的国家。因此,哈萨克斯坦项目需要借款时,从中国母公司借款、从中国境内子公司借款均可,从完全为政府所有的金融机构(如中国进出口银行、国家开发银行等)借款,可享受免征利息预提税的优惠。