资管新规下我国社会融资结构转型研究

2019-03-29熊启跃

■夏 炎,熊启跃

资管新规在影响我国资产管理行业发展的同时,也对我国社会融资结构造成了一定冲击。本文就资管新规的颁布对社会融资结构的影响进行分析,同时借鉴世界主要国家融资结构的经验,建议我国应处理好表内融资、直接融资和影子银行融资的结构关系,包括把握银行贷款整体规模、完善银行贷款结构,不断提升直接融资规模、优化直接融资结构,积极推动影子银行转型、充分发挥影子银行的融资功能等。

经过多年发展,我国已经建成以银行表内融资为主导,直接融资和表外融资为补充的多元化社会融资体系。资管新规的颁布是我国资产管理行业发展的里程碑事件,对于打破刚性兑付、回归资产管理本源、降低社会融资成本起到了重要作用。然而,资管新规颁布后,对社会融资体系造成了一定冲击,金融体系支持实体经济的融资功能无法得到有效发挥,故而我国需积极引导社会融资结构转型,不断提升金融系统支持实体经济的效率。

一、资管新规颁布及对社会融资结构的影响

为规范金融机构资产管理业务,统一资管产品监管标准,2018年4月27日,在广泛征求各界意见的基础上,人民银行、银保监会、证监会和外管局联合发布《关于规范金融机构资产管理业务的指导意见》(以下简称“资管新规”)。资管新规的颁布对社会融资结构产生了巨大影响,具体体现在以下几个方面。

(一)资管新规对表外融资造成直接冲击,原有影子银行模式难以维继

资管新规颁布前,银行理财以非标形式绕道投资于信贷限制类企业,而不受到信贷政策的管控。同时,资产端与资金端的价格和期限错配导致风险积聚在银行表外,极易诱发系统性风险。而在资管新规颁布后,对原有表外融资的模式造成了直接冲击。具体表现为:一是资管新规对非标投资进行规范,明确资产管理产品投资非标应做到期限匹配;二是资管新规明确禁止金融机构开展资金池业务,强调每只资管产品进行单独管理。以往,由于非标资产通常投资期限较长,只有通过资金池模式进行期限错配,才可以发行期限较短的理财产品。而资管新规明确禁止资金池模式和期限错配后,投资非标资产只能发行期限匹配的长期限产品,发行难度将加大。2018年全年,委托贷款、信托贷款和未贴现银行承兑汇票持续负增长,规模共计减少2.93万亿元,而去年同期这一数字为正增长3.57万亿元,同比去年少增6.5万亿元,收缩效应十分明显。

(二)资管新规引导非标回表对银行资本造成压力,而银行放贷意愿不强,风险偏好降低

人民银行于2018年7月20日颁布的《关于进一步明确规范金融机构资产管理业务指导意见有关事项的通知》中,明确支持非标资产回表,而从实际回表情况看,却不尽如人意,非标资产回表主要存在两方面约束:一是银行资本金的约束。非标资产回表不但引发表内贷款规模增加,而且非标资产风险权重由表外的20%或25%调整至表内的100%,进一步加剧了银行资本压力。二是银行放贷意愿的约束。2018年,在新增人民币贷款分项中,新增非金融企业贷款占比仅为37.72%(去年同期为59.23%),全年仅有两个月实现同比增长。与实际贷款需求形成鲜明对比的是票据融资和非银行业金融机构贷款,票据融资全年新增1.89万亿元,较去年同期多增3.47万亿元,非银行业金融机构贷款全年新增4401亿,较去年同期多增7584亿元。

(三)资管新规引发理财规模下降,推动信用利差走阔,低评级企业的债券融资难度进一步加大

2014年以来的债券牛市,是以银行理财为代表的资金池业务快速扩张的结果,银行理财配置信用债的比重占整体信用债新增量的80%以上,推动信用债收益率逐步下行,信用利差大幅缩窄。资管新规明确禁止资金池模式,打破刚性兑付,原先聚集在资金池内的信用风险得以充分暴露,实现了风险的合理定价,信用利差逐步拉大。同时,资管新规颁布后,银行理财规模显著下滑,从2018年中报披露银行理财数据的25家上市银行看,规模总计16.99万亿元,较2017年底下降了1.34万亿元。银行理财资金下滑导致配置信用债的资金收紧,也是推动信用利差走阔的重要原因。具体到债券融资结构,2018年前8月,信用债无论在总发行量、发行只数方面,还是在净融资额方面,较去年同期均明显改善。但从不同主体评级的信用债发行占比看,主体评级为AAA的企业信用债发行量较去年同期增长38.47%,净融资额同比暴增388.8%,占全部信用债融资额的比重达108.66%。而主体评价在AA及以下的企业信用债发行量则不增反降,净融资额更是由正转负,收缩明显。

三、从国际经验看我国当前融资结构

(一)银行贷款的国际比较

1.我国银行贷款占银行总资产比例较高。整体看,金融危机以来,全球银行业贷款在银行总资产中的份额呈现上升趋势。受危机影响较大的美国、日本、德国等国家贷款占银行总资产比重逐步下降,而受到金融危机后政府“四万亿”刺激政策的出台,我国银行信贷占总资产的比重由2007年的57.6%逐步攀升至2014年最高峰的61.7%,近两年有所回调,但相对其他主要国家而言,仍处于较高水平。

2.我国住房按揭贷款近年来上升较快,企业贷款占比偏高,消费贷款发展缓慢。从信贷结构看,中国住房按揭贷款的占比从15.4%提升至25.9%,而美国房地产行业由于受到次贷危机影响,住房按揭贷款占比反而有所下降,由30.9%降至25.5%。企业贷款方面,各国表现不一,我国企业贷款占比虽然下降明显,由72.9%降至63.5%,但相对其他国家仍然较高。除住房按揭贷款和企业贷款之外的其他贷款①这里的其他贷款主要包括以信用卡贷款为代表的消费贷款等贷款形式。发展缓慢,占比仅能保持在10%左右,而其他主要国家则能达到30%以上,差距明显。

3.我国银行贷款对中小企业的支持力度不低。金融危机以来,主要国家中小企业贷款占所有企业贷款的比重最低降至37.1%后逐步回升,近年来维持在40%左右。具体看,包括美国、加拿大、法国和日本在内的主要发达国家中小企业贷款占比近年来均呈下降趋势,而中国情况却恰恰相反,有超过60%以上的贷款流入中小企业,而且这个比例还在逐步提升。

(二)直接融资的国际比较

1.我国债券融资功能尚未得到充分发挥,高收益债比重与发达国家仍有差距。截至2017年末,我国信用债余额达25.2万亿元,较2007年增长了21.4倍,信用债余额/GDP已经从2007年的4.4%提升至2017年的30.4%。然而,这一数字仍远低于主要发达国家,如美、德、英、法等,说明我国债券融资功能具备较大的发展空间。高收益债作为主要发达国家债券市场的重要组成部分,通常指评级在BBB-及以下级别(标普或惠誉评级体系)或Ba及以下级别(穆迪评级体系)的债券。为补偿评级差,高收益债的收益率往往较高,也是中小企业进行债券融资的重要形式。在我国,尚未形成成熟的高收益债市场,也没有明确的针对高收益债的定义,本文将我国评级在AA及以下的债券界定为高收益债。从数据看,我国高收益债发行量占所有评级债券发行量的比重上升明显,从2007年的2.6%最高升至2016年的19.6%,而2016年美、英两国的高收益债发行量占比分别为24.0%和17.2%。2017年,我国高收益债发行量占比迅速下滑至12.4%,同期美国、英国高收益债发行量占比分别为27.6%和19.9%,显示与美、英两国差距有所拉大。

2.我国股票市值占GDP的比重呈现下降趋势,股票市场支持小微企业融资的力度有待加强。一是我国上市公司总市值占GDP的比重与主要发达国家差距明显。截至2017年末,我国上市公司总市值占GDP的比重仅为69%,2007年末这一数字为121%。而美、加、日、法等主要发达国家上市公司总市值占GDP比重自金融危机以来不断稳步提升,已超越2007年金融危机前的水平。二是我国股票主板市场主要满足大中型企业融资需求。我国沪深两市交易所上市公司中,年收入在5000万美元以上的大型企业占比达91.5%,而年收入在500万美元以下的小微企业占比则仅为0.4%,显示与美国、英国、加拿大等主要发达国家差距明显。美国通过设立纳斯达克小额资本市场(Nasdaq Small Cap Market,简称NSCM),为小微企业提供股票融资服务。只要净资产达到400万美元或在上一个会计年度或者前三年中的两个会计年度净收入达到75万美元以上的企业,即可申请在NSCM进行IPO,目前在NSCM挂牌交易的股票已达1700多只。NSCM为挂牌企业提供了通畅的转板通道,只要公司营运良好且股价上升至5美元以上,则可申请到全国市场交易。

(三)影子银行融资功能的国际比较

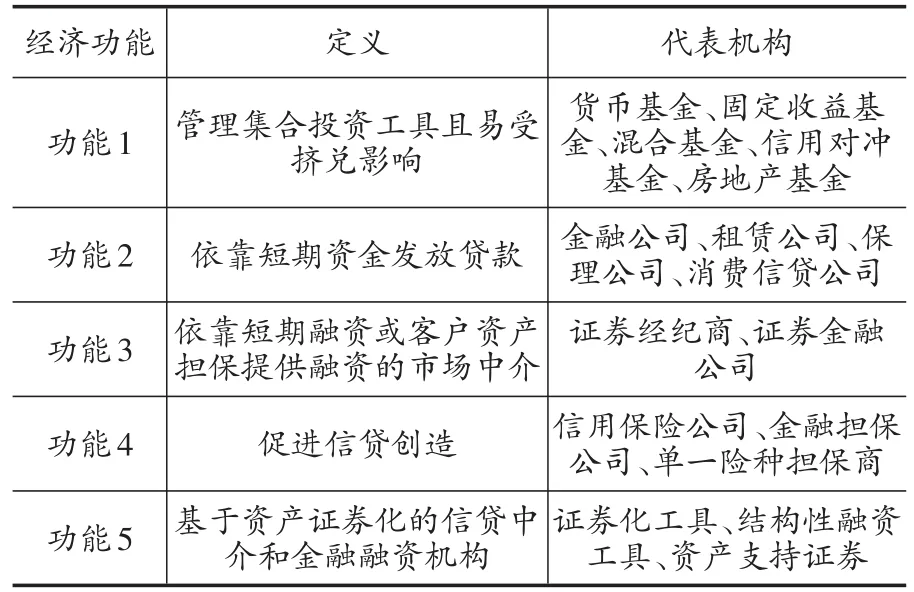

根据非银行金融机构所发挥的经济功能不同,FSB将影子银行划分为五种类型,且凡是发挥了这五类经济功能的非银行金融机构,均被纳入影子银行体系。

表1 FSB对于影子银行的分类及代表机构

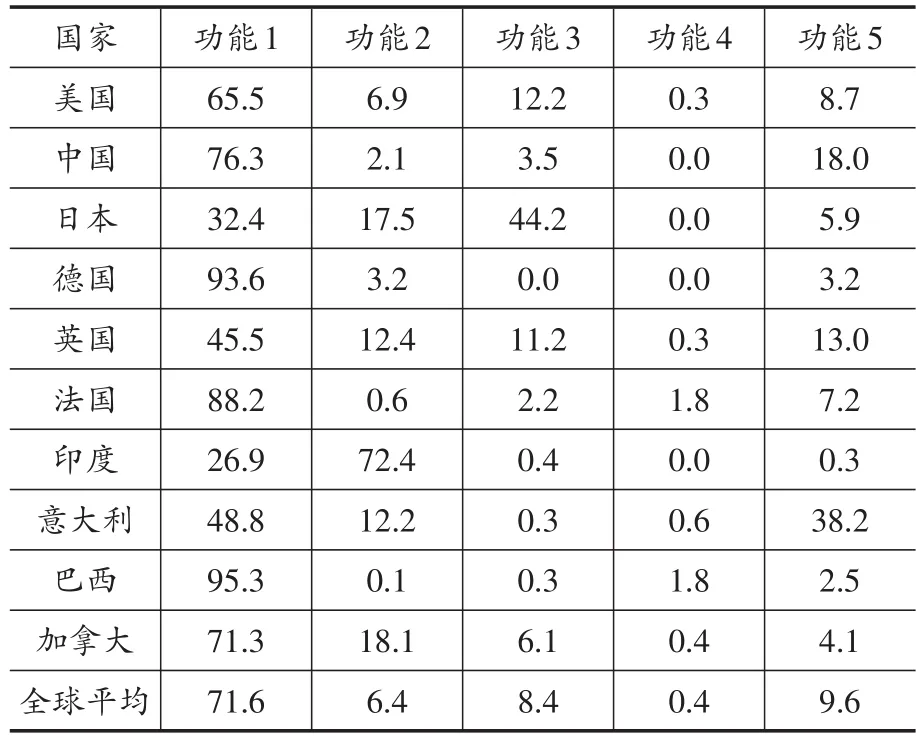

从FSB最新发布的《2017年全球影子银行监测报告》来看,2010~2016年间,功能1的影子银行占总体影子银行规模的比重最高且逐年提升,2016年已超过70%,而功能2到功能5的影子银行占比则出现不同程度下降。纵观世界主要国家,影子银行在发挥融资功能方面起到了重要作用,大量非贷、非股和非债的融资手段被广泛运用。相对而言,我国影子银行在发挥融资功能方面的手段较为单一,主要集中在功能1和功能5两类,功能2、3、4类型影子银行占比较低。

表2 2016年主要国家影子银行类型占比情况(单位:%)

四、政策建议

(一)把握银行贷款整体规模,优化银行资本管理,完善银行贷款结构

一是把握好银行整体信贷规模。主要做到两个匹配:第一,银行信贷规模应当与实体经济增速相匹配,防止出现银行信贷脱离经济增长。政府应当根据GDP增速和CPI增速,合理确定M2、社会融资规模和银行信贷规模的增长。第二,银行资产扩张应当与银行盈利相匹配,防止陷入“融资扩张”的循环。2013年以来,我国银行资产年均增速达13.5%,资本增速达15.9%,而银行净利润增速仅为5.4%。从中可发现,银行的资产扩张主要通过外源融资进行,而内源融资无法满足资产扩张的要求,应当及时进行调整。二是优化银行资本管理。第一,补充资本规模。表外的高风险资产回表,给银行资本带来极大压力,故而要创新资本补充工具,充分利用永续债、二级资本债、优先股、可转债、定向增发等债券和股票市场工具,补充银行资本。第二,改善资本结构。通过优化风险加权资产计算,降低风险资产权重,缓解银行资本压力。加大信贷转让、信贷资产证券化力度,盘活存量,将资金有效地进行腾挪。三是完善个人贷款结构,防止住房抵押贷款过快增长,发展个人消费贷款。第一,通过利率政策、规模管控等手段,控制住房抵押贷款过快增长。第二,要积极发展个人消费贷款,努力构建信用卡、个人信用贷款等主体产品,打造差异化竞争优势,推动场景化的消费金融模式。四是为银行支持小微企业融资“减负”,着重发挥农商行、城商行、村镇银行、民营银行等中小银行的作用。第一,大力发展除银行贷款外的债券、股票、表外等多种融资模式,为银行“减负”。与世界主要国家相比,我国银行贷款支持小微企业的力度并不低,从当前情况看,未来还有继续增长的态势。应从“一家做”转变为“几家抬”,提升其他融资方式支持小微企业的比重。第二,引导中小银行回归主业,做好小微企业贷款支持。通过信贷扶持、放松不良贷款认定标准、明确贷款发放责任承担机制等措施,积极引导中小银行回归主业,支持小微企业贷款。

(二)不断提升直接融资规模,优化直接融资结构,增强直接融资对实体经济的支持力度

一是健全债券发行和交易体系及配套机制,积极培育高收益债市场发展环境。借鉴美国等成熟债券市场经验,推动债券市场完善,优化高收益债发展。从源头上简化发行流程,完善投资者保护机制,积极推动审核制向备案制转型。培育专业的做市商和机构投资者,建立专业交易平台,提升二级市场流动性。建立债券保险制度,利用CRM推出的契机增加其覆盖范围。完善信用评级体系,加大评级透明度,建立动态的评级机制。明确债券违约的处置手段,彻底解决投资者的后顾之忧。

二是优化科创板设计,努力提升股票市场服务于小微企业的能力。其中:一级市场要试点注册制,根据不同类型、不同规模和不同发展阶段的企业,设置不同的门槛标准,有效地支持高新技术和战略新兴企业的上市融资;二级市场要积极引入长线资金的机构投资者,对于个人投资者要明确参与标准,防止参与门槛过高。整理看,通过科创板的推行,为后续整体资本市场改革积累经验打下坚实基础。

(三)积极推动影子银行转型,充分发挥影子银行的融资功能

一是要积极引导银行理财转型发展,在业务架构上,要做好理财子公司建设,从银行内部的产品部门向涵盖投资、产品、运营、风控、合规、IT及销售的综合化资产管理子公司转型。在产品和投资上,一方面,通过发行短期非标,并建立交易活跃的非标二级市场,来解决非标资产与理财产品无法进行期限错配的问题。另一方面,通过自建或者与外部机构合作,充实债券、股票等标准化资产的研究和投资力量,尽快提升标准化资产的投研能力。二是不断强化其他类型影子银行的多元化发展。第一,在风险可控的范围内,努力做大资产证券化规模,利用灵活的金融工具盘活存量资产,改善企业资金流动性。第二,要建立涵盖银行、消费金融公司、互联网消费金融平台的多元化消费金融体系。第三,利用我国固定资产投资发展较快和中小企业质押品较少、应收账款较多的优势,积极开展融资租赁和商业保理业务。第四,大力发展债券回购、股票质押和融资融券交易,丰富证券交易融资的手段。第五,利用国家融资担保基金成立的契机,建立以政府为主导的融资担保体系。