安赛乐米塔尔集团矿业战略研究

2019-03-27□张锦

□ 张 锦

安赛乐米塔尔(简称安米)是全球最大的钢铁公司,也是唯一一家亿吨钢企;其是由米塔尔在2006年通过吸收合并安赛乐而成立的,目前在全球18个国家拥有51个全流程和短流程钢铁制造基地,具备1.4亿吨的产能规模;从合并完成至今,安米围绕钢铁产业链上游的矿业领域进行了多项投资布局,无论是在资源保障功能上,还是业务多元化上都较成功,现已成为全球第五大铁矿石生产商。2005—2011年,由于铁矿价格持续高涨,国内多家钢企、资源类企业纷纷在全球各地投资矿山;时过境迁,现大部分项目面临停滞、减值退出风险。本报告期望通过对安米十多年的铁矿投资发展研究,寻找有参考意义的价值点。

一、安米矿业布局情况

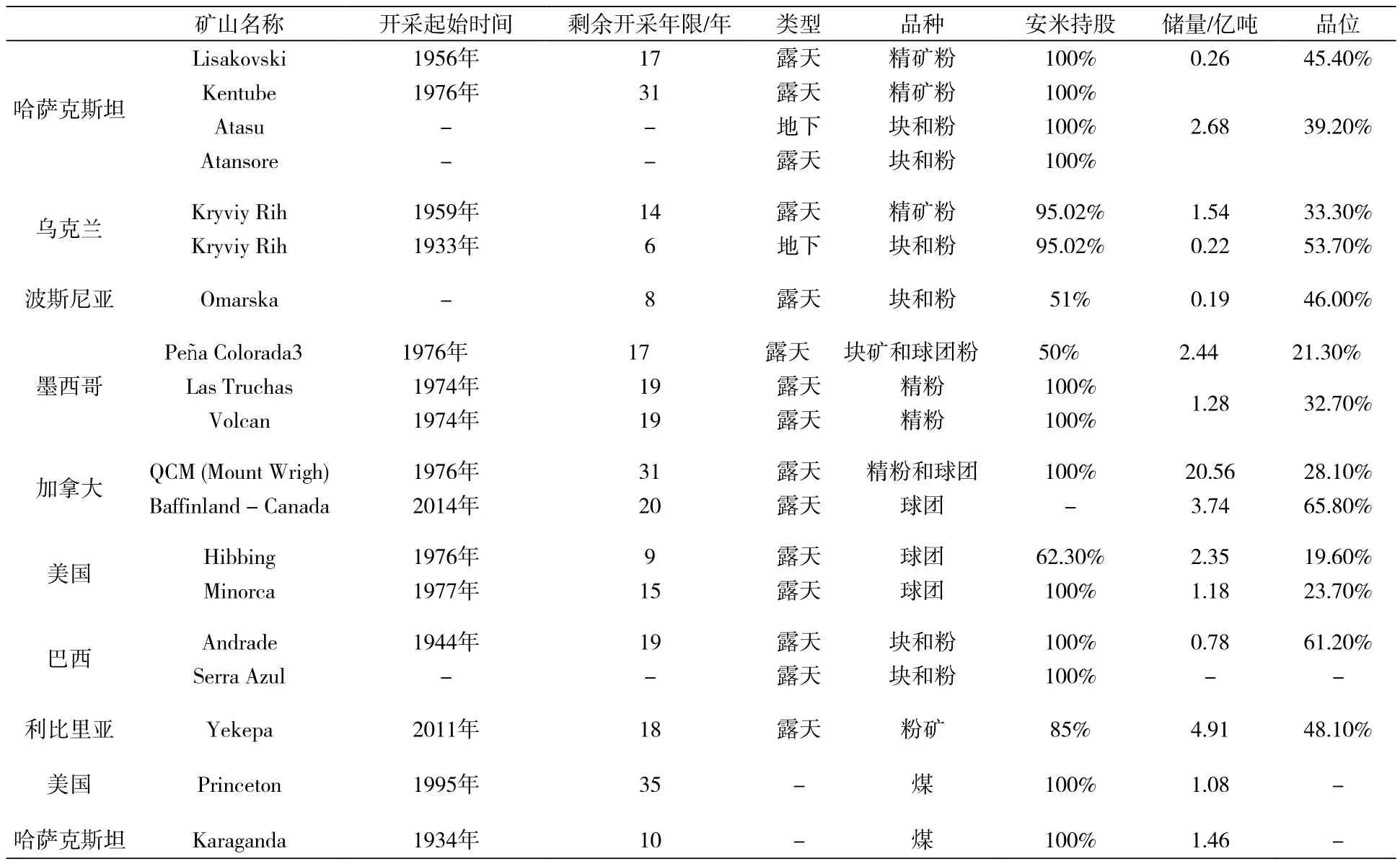

安米最早涉足上游矿业资源的历史可以追溯到米塔尔1994年收购加拿大的多斯科,并间接控制了其旗下的矿山资源;在安米合并之前,米塔尔通过收购钢铁联合企业在美国、墨西哥、南非、哈萨克斯坦、波斯尼亚、乌克兰等国家控制了若干个小型成熟矿山项目。从2007年开始,安米改变策略,直接涉足矿业,开始投资单一矿山类项目;截至2017年,安米在全球8个国家共拥有19个矿山项目[1]。其中,铁矿17家、煤炭2家,拥有42亿吨的铁矿石储量和2.5亿吨的煤炭储量。安米旗下矿山项目的具体情况详见表1。

表1 安米旗下矿山项目情况

目前,安米矿业板块具备了年产近6 000万吨铁矿和1 000万吨冶金煤的供给能力(见图1)。2017年,安米矿山板块在生产了5 740万吨铁矿和630万吨煤的同时,获取了90万吨的权益铁矿。

图1 2008—2017年安米矿业供给能力

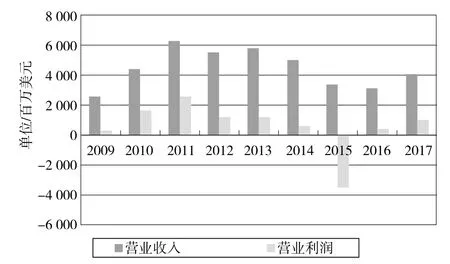

同时,作为一个独立运营的业务单元,除去受2015年大额资产减值影响外,安米矿业保持了较好的运营绩效(见图2),2017年实现营业收入40亿美元,盈利10亿美元,成为安米集团盈利的重要贡献点。

图2 2009—2017年安米矿业运营绩效

二、安米矿业投资过程

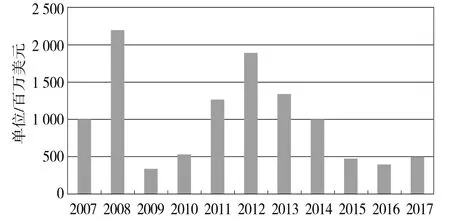

2007—2017年安米在矿业领域合计资本支出约108亿美元(其中2007—2008年数据依据披露的项目估算得出)。其中2007—2008年是投资的第一波高峰(见图3),2011—2013年是投资的第二波高峰。

图3 2007—2017年安米在矿业上的资本支出情况

图4 2004—2017年VALE铁精粉年度平均价

投资项目涵盖绿地建设、股权收购、资产收购及合资类:

——2007年,开发利比里亚铁矿项目,以6 700万美元收购加拿大Wabush 矿业72%的股权,出资4.32亿美元与南非Kalagadi成立矿业合资公司;

——2008年,以8.1亿美元收购伦敦矿业南非公司,以4.9亿美元收购美国冶金煤Mid Vol Coal Group,以1.67亿美元收购美国焦煤企业Concept,以7.2亿美元收购俄罗斯3个冶金煤炭资产,收购澳大利亚Macarthur Coal煤炭19.9%股权;

——2009年,墨西哥Volcan 160万吨原矿项目扩建;

——2010年,从南非ICT公司手中收购SIOC 21.4%的股份,安米出资3.6亿美元与Nunavut Iron联合收购加拿大Baffinland 93%的股权;

见义勇为是中华民族的传统美德,可以救别人于水深火热之中,值得弘扬和提倡。但是,对于未成年人来说,他们的心智和身体发育还很不健全,如果在他人遇有危险的时候,贸然挺身而出又容易受到伤害。那么未成年人究竟该不该见义勇为,又该如何见义勇为呢?

——2011年,收购美国Princeton Coal煤炭项目,对加拿大Mont-Wright项目扩建;

——2012年,巴西Andrade Mines项目扩建,董事会批准利比里亚二期铁精粉项目以取代原先的原矿出口项目;

——2013年,加拿大Mont-Wright项目引入POSCO和台湾中钢,获得11亿美元资金,安米持股降至85%,产能达到3 000万吨;

——2015年,加拿大Baffinland矿投产,利比里亚项目二期暂停。

从铁矿石市场价格趋势来看,VALE发货的铁精粉年度平均价格(见图4)在2004—2017年中,2008年和2011年是2个高点时段,安米在资本支出的时间点上,两波投资高峰时点与铁矿石市场价格高点相吻合,这也与国内钢企投资高峰时点相一致;大宗商品存在周期性,高位追投,往往说明企业对项目前景预判过于乐观,资产也会被高估,一旦商品热潮消退则面临重估,将会出现资产大幅减值。同样的情况发生在中国钢企,也出现在安米身上;2015年,安米对部分矿业项目计提减值33亿美元,其中利比里亚项目计提固定资产减值15亿美元,美国Princeton Coal计提6亿美元,巴西铁矿计提1.7亿美元,墨西哥铁矿计提2.2亿美元,计提其他商誉减值2.5亿美元。

在投资区域上,安米2007—2017年新增的矿业投资主要在大西洋两岸,涵盖北美、中南美、非洲等区域,并以北美为重点;这一点不同于国内钢企投资矿业主要集中在澳大利亚和非洲,安米在非洲仅投资了利比里亚绿地项目,在北美则投资了加拿大2 000万吨铁矿扩建、美国Priceton的80万吨冶金煤、Baffinland绿地建设、墨西哥200万吨铁矿扩建等项目。

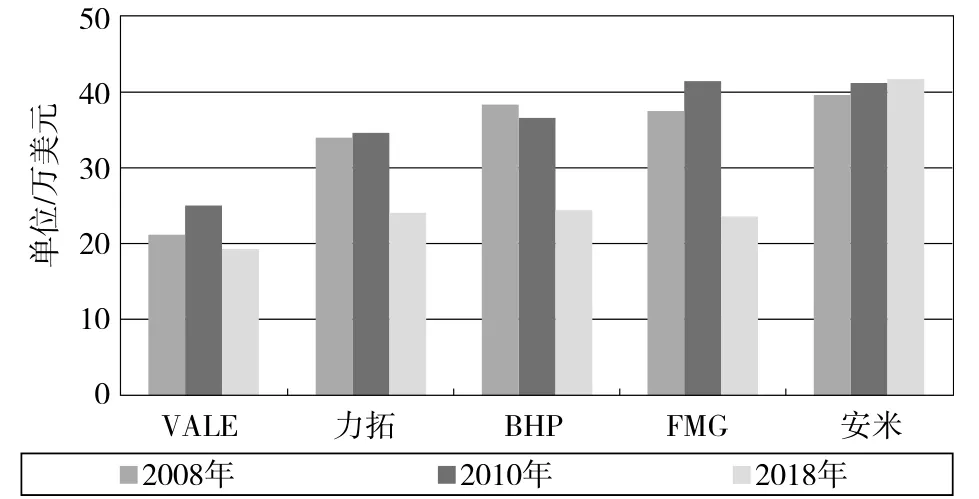

图5 安米与四大矿的成本对比

同时,在项目推进上,引入区域性优势矿业集团,合作开发,既能提升项目的资金获取能力,充分利用对方的能力提升项目的运营效果、降低风险,同时又能有效规避与当地优势矿业的直接竞争。安米合作开发的矿业项目有:

——加拿大Wright铁矿:出让15%股权,引入POSCO、台湾中钢联合体,项目获取11亿美元资金;

——加拿大Baffinland项目:引入区域矿业公司Nunavut Iron,联合开发北极圈区域矿业;

——墨西哥铁矿项目:与墨西哥当地钢材制造商特立翁持合作,双方共同持股50%;

——美国Hibbing项目:与美国矿业商Cleveland Cliffs合作。

三、安米矿业在集团中的战略绩效

从2006年完成合并以后,安米粗钢产能持续下降,欧美部分钢厂被优化关闭,2017年安米集团包含转炉、电炉在内的粗钢产能是1.28亿吨;在产量上除去金融危机前后的波动之外,近年安米集团粗钢产量基本维持稳定,2017年粗钢产量为9 480万吨。

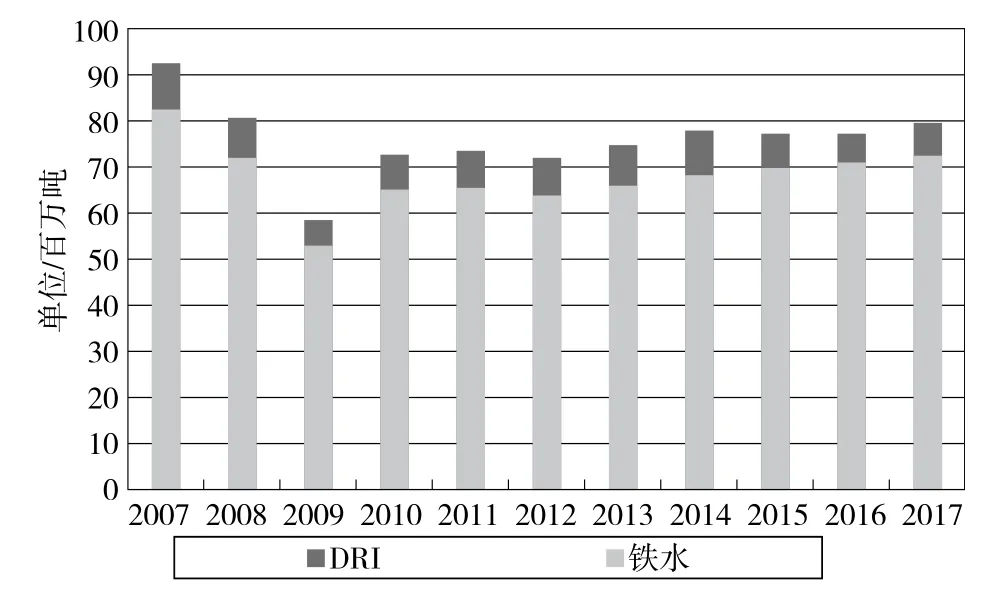

在安米集团内,由于转炉钢产量占比的上升,转炉炼钢用的铁水从2009年开始处于上升趋势,此外由于电炉钢占比的下降,电炉用直接还原铁(DRI)产量持续下降。整个铁资源输入环节,总铁产量(高炉铁水+DRI)基本稳定在8 000万吨左右(见图6),需要消耗近1.2亿吨的铁矿石,2017年安米直接消耗的铁矿石量达1.18亿吨。

图6 安米总铁生产情况

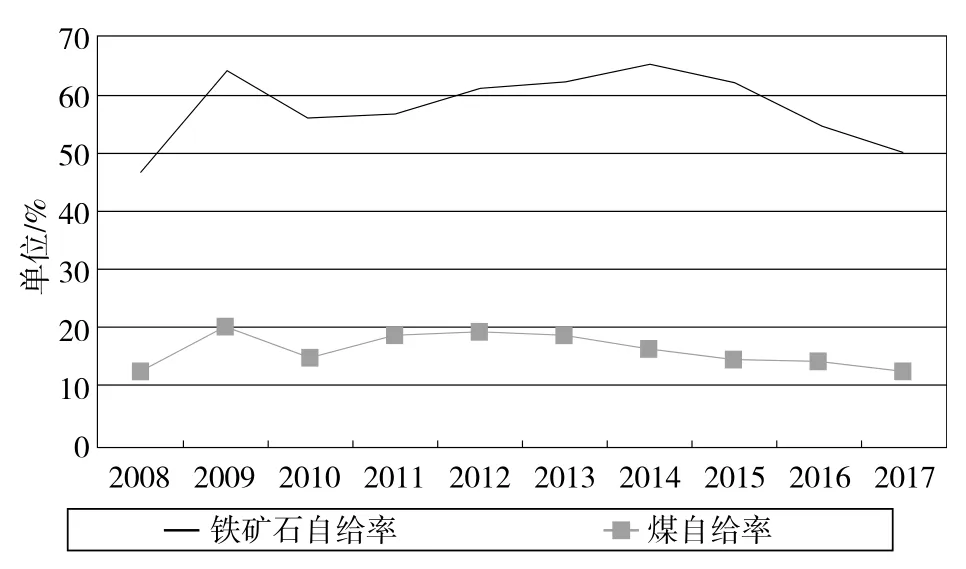

依托集团控制的矿山体系及参股投资的权益矿山,安米铁矿石自给率基本稳定在50%以上,煤炭自给率在15%以上(见图7)。产业链上游资源保障体系的稳健,也确保安米的盈利能力和经营稳定性,相比欧美的同类型综合性钢厂美钢联、AK、蒂森、萨斯吉特,安米的营业利润率更高也更稳定(见图8)。

图7 安米资源自给情况

图8 安米与欧美同类型综合钢厂的利润率对比

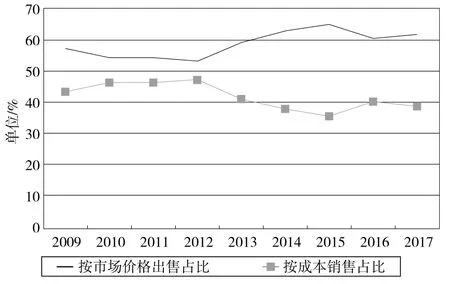

从产业经营角度看,安米矿业自2011年从各区域钢铁事业部中独立出来,作为一个独立的业务单元,其运作在兼顾资源保障功能的基础上,业务也更加市场化。2012年开始,矿业产品以市场化定价方式销售占比逐步提升,2017年将近62%的矿石按照市场化的价格对外销售(见图9),为集团贡献了5%的销售收入,同时创造了近8%的盈利贡献(见图10)。甚至在钢铁产业周期低谷阶段成为整个安米盈利的重要贡献点,有效对冲了集团绩效的波动。

图9 2009—2017年安米矿业运作情况

图10 2009—2017年安米集团和矿业经营绩效

四、安米矿业战略总结及引申

从波特五力模型来看,安米在矿业发展上,对上游、下游、内部竞争者、替代品、潜在进入者5个方面都有着独特的选择,并由此形成了区别于四大矿山的差异化竞争战略。五力模型中各方选择如下:

——上游(供应商):政府作为矿业的重要供应商,不仅提供可开发资源,也直接影响着企业经营的外部营商环境;安米选择以营商环境最为稳定的北美为矿业发展重点;

——下游(客户):铁矿石唯一的客户是钢厂,安米自身作为全球最大的钢企,有着资源保障需求,为矿业发展提供了稳健的销售保障,同时也为开拓集团外销售提供了支撑;

——竞争者:Vale、力拓、BHP、FMG是全球矿业四大巨头,其矿石FOB成本也是最低的;安米通过选择投资区域,有效避开了与四大巨头的直接竞争;

——替代品:废钢作为电炉炼钢的主原料,是钢企原料的一种替代品,安米维持现有电炉炼钢规模不变的条件下,能够灵活应对废钢的替代竞争;

——潜在进入者:在重点区域与区域优势矿业企业建立股权合作关系,降低了潜在者进入该领域的竞争压力。

在矿业投资上,安米与国内大部分钢企一样也存在高位买入的情况,经历了部分资产减值的失败过程。但安米在矿业的战略上,选择了一条聚焦区域市场、差异化的发展策略,这也是安米矿业取得成功的关键因素。未来国内企业在走向海外发展矿业时,关键是必须结合自身能力和条件,选择一条适合自身的差异化战略,才能有效规避风险。○