对工业主营收入增长结构的分析

2019-03-27李拥军

□ 李拥军

由于规模以上工业企业数量每年都发生变化,为保证本年统计数据与上年可比,计算产品产量、销售收入等各项指标的同比增长速度时,国家统计局规定所采用的上年同期数与本期的企业统计范围相一致。基于企业统计范围的一致性所进行的统计指标本期数与“去年同期数”的增减比较称为同口径比较。如果将国家统计局本年发布的本年某一时期主营业务收入与其上年所发布的该年某一时期主营业务收入进行比较,则为名义同比(或名义比较,即不考虑企业统计范围的差异性)。本文重点分析近3年拉动工业收入同口径增长的主要行业,并据此判断工业产业结构的变化。

一、近8年工业主营业务收入情况

1.工业主营业务收入增速分析

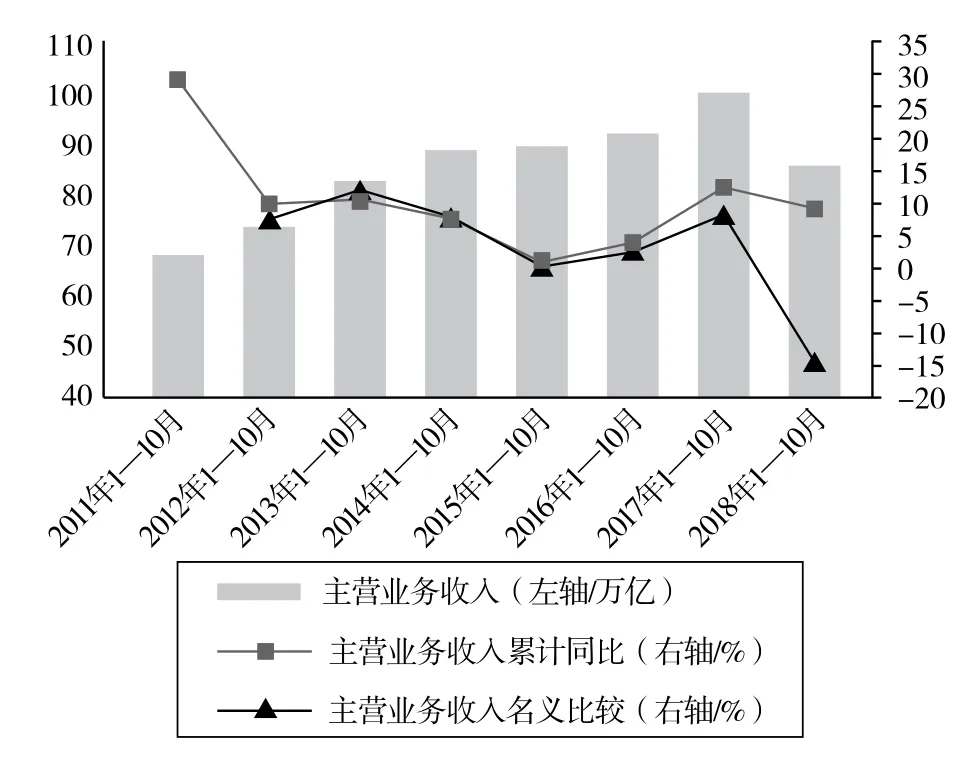

近8年各年度1—10月份规模以上工业企业主营业务收入(后文简称“工业收入”)及同口径增速情况见图1。

图1 近8年各年度1—10月份规模以上工业企业工业收入及同口径增速

从工业收入同口径比较的角度看:

——2018年1—10月份工业收入为85.68万亿元,同口径比较增长9.3%;该增速比2017年同期增速下降了3.1个百分点,但依然高于2014—2016年同期增速;

——2012—2015年,工业收入同口径比较(增速)基本呈逐年回落的态势,2015年1—10月份工业收入同口径比较(增速)仅为1%,创近7年工业收入同口径增速的最低值;

——2016年、2017年工业收入同口径比较(增速)连续2年回升,2018年工业收入同口径比较(增速)回落,但与2015年、2016年相比,依然呈快速增长的态势。

从工业收入名义比较的角度看:

——2012—2016年,工业收入名义比较与同口径比较基本接近,总体上是同口径比较要高于名义比较(2013年除外);

——2018年1—10月份工业收入与2017年同期名义比较下降了14.37%,且名义比较仅高于2011—2013年同期的工业收入;

——2017年、2018年工业收入名义比较与同口径比较的差值逐步加大,2017年同口径比较高出名义比较3.72个百分点,2018年高出23.67个百分点(2018年工业收入名义比较与同口径比较存在较大差异,这一差异的产生主要与工业企业数量下降有关,但是部分企业的退出有助于2018年存续的工业企业保持良好的经营态势,如主营收入同口径比较保持较高增长)。

2. 工业品出厂价格指数(PPI)对工业收入增长的影响

影响工业收入增速高低的直接因素主要有3个:一是工业品出厂价格,二是工业品产量,三是工业品结构的优化与升级。PPI增速、工业品产量增速与工业收入增速呈正相关。产品结构优化与升级是指产业间的比重结构调整,如计算机通信和其他电子设备制造业等高端制造业(产品均价较高)占工业收入比重的提升通常会带动主营业务收入更快地增长。

规模以上工业企业各年度1—10月份主营业务收入累计同比及PPI累计同比情况见图2。据图2可知:2012—2016年,各年度1—10月份PPI累计同比连续5年为负增长,即工业品出厂价格连续5年出现下降。这意味着在工业品产量及产品结构保持不变的前提下,工业品出厂价格的下降必然带来主营业务收入的下降。鉴于工业品产量通常是增长的、产品结构通常是不断改善的,则工业品出厂价格的下降通常带来主营业务收入增速的回落,如2015年1—10月份PPI累计同比下降5.1%,创近7年PPI累计同比最低值,与之对应的是2015年1—10月份工业收入累计同比仅为1%,是近7年工业收入同口径增速的最低值,并较2014年同期的累计同比回落了6.7个百分点。

图2 规模以上工业企业各年度1—10月份主营收入累计同比及PPI累计同比

PPI累计同比负增长是这5年工业收入增速呈现逐年回落态势的直接原因,其深层次原因则是以钢铁、煤炭、水泥为代表的一部分产业存在产能严重过剩的突出矛盾。如这5年生产资料PPI指数始终是负增长,2015年1—10月生产资料PPI指数更是累计同比大幅下降6.6%,其中采掘PPI指数大幅下降19.7%,原料PPI指数大幅下降9.4%。而这5年生活资料PPI指数保持基本稳定,仅在2015年、2016年小幅下降0.2%。因此,2012—2015年的工业收入保持正增长,主要源于工业品产量的增长。2016年1—10月份工业收入增长了3.9%,而且较2015年同期提高了2.9个百分点,一举扭转了前2年工业收入增速回落的态势。这主要得益于工业产业结构的升级,如2016年汽车制造业主营业务收入增量占整个工业企业主营业务收入增量的比重高达22.36%,计算机、通信和其他电子设备制造业所占比重为15.13%,电气机械和器材制造业所占比重为9.89%。这3个高端制造业主营业务收入增量合计占工业企业收入总增量的比重为47.38%,即这3个行业的收入增量拉动整个工业收入增长了1.85%(2016年整个工业收入同比增长3.9%)。

2011年、2017年、2018年的1—10月份PPI累计同比均为正值,意味着这3年工业品出厂价格的增长促进了工业收入的增长。如果工业收入同比增速大于PPI累计同比增速,且PPI累计同比增速与工业收入同比增速的比值越小,通常表明本年度PPI增长对收入增长的影响作用相对偏弱。如2011年1—10月份PPI累计增速与工业收入增速的比值为23.45%,而2018年1—10月份PPI累计增速与工业收入增速的比值为41.94%,这一差异性表明:2018年PPI累计同比增长3.9%,虽然比2011年同期低了2.92个百分点,但2018年工业品出厂价格的增长对工业收入增长的贡献率要远高于2011年。

2017年PPI累计增速与工业收入增速的比值为52.42%,高于2018年10.48个百分点,表明2017年工业品价格上涨对工业收入的影响效果要强于2018年。2018年工业收入的增长一方面与PPI指数上涨相关联,另一方面与工业产业结构优化相关联,突出表现是2018年金属制品业、医药制造业、专用设备制造业收入增量占比均超过了3%。综上,影响2011年工业收入大幅增长的首要因素是工业品产量规模的大幅增长,其次是工业品出厂价格的提高;影响2017年工业收入增速大幅回升的关键因素是工业品出厂价格的大幅提高;影响2018年工业收入保持快速增长的关键因素是工业品出厂价格的持续提高和工业产业结构的优化。

二、各年度各大类工业行业主营收入增量占比情况分析

2015年1—10月份,41个大类工业行业中有9个大类工业行业的主营收入同口径比较为负增长;2016年有7个大类工业行业的主营收入同口径比较为负增长,共计有17个行业1—10月份的主营收入增速低于2015年同期;2017年,41个大类工业行业的主营(业务)收入同口径比较均为正增长,且仅有汽车制造业、纺织服装服饰业、木材加工和木竹藤棕草制品业、非金属矿采选业共4个子行业2017年1—10月份的主营收入增速低于2016年同期;2018年仅有其他采矿业、黑色金属矿采选业2个大类工业行业的主营收入同口径比较为负增长,共计有33个行业1—10月份的主营收入增速低于2017年同期,但是仅有11个行业的主营收入增速低于2016年同期。

从41个大类工业行业的主营收入增速变化来看,2017年规模以上工业企业整体运行态势要优于2016年;2016年要优于2015年;尽管2018年多数大类工业行业的收入增速出现了回落,但其增长情况虽然不及2017年,却明显要优于2015年和2016年。

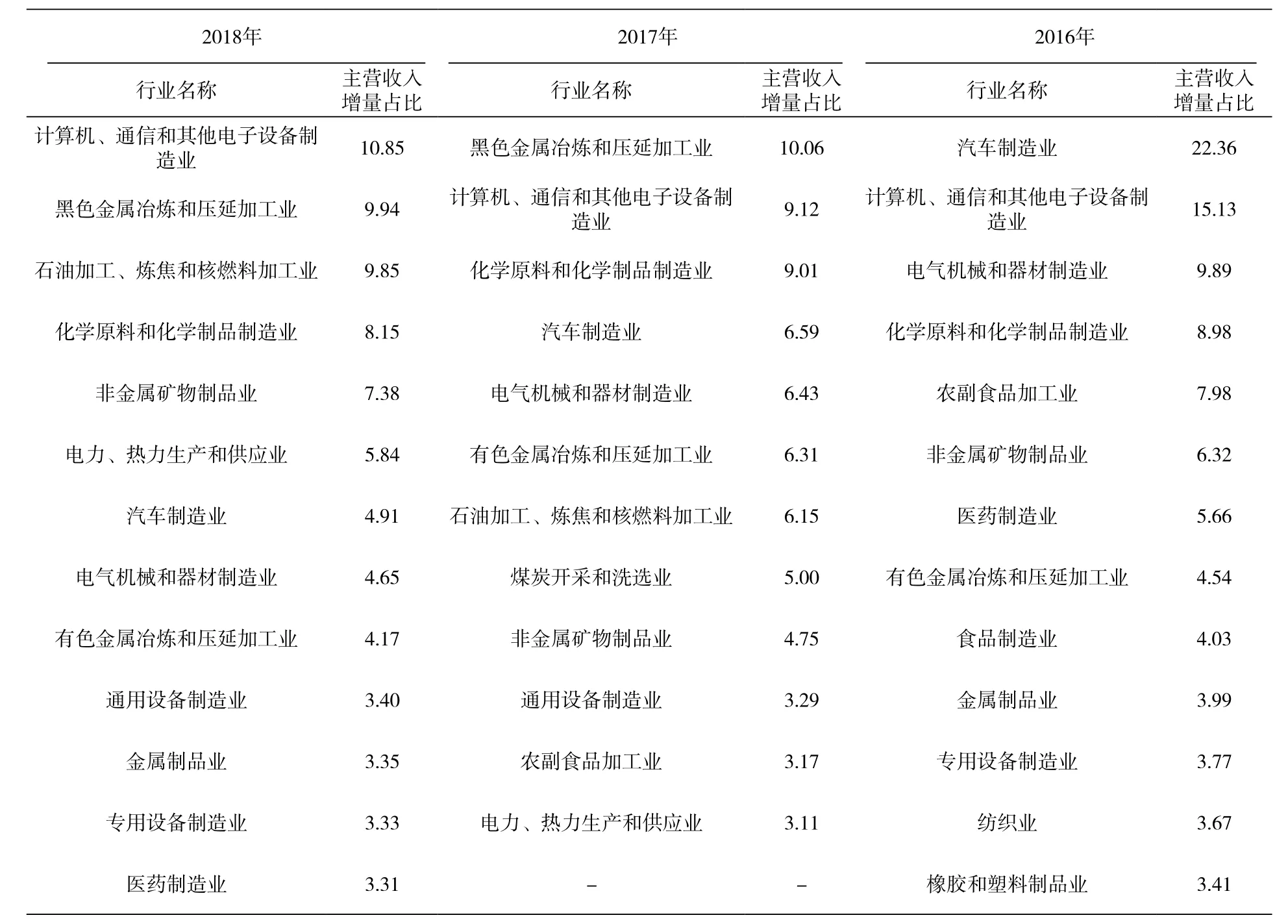

经测算,规模以上工业企业2018年1—10月份工业收入同口径增长7.29万亿元。41个大类工业行业中主营收入同口径增量占整个工业收入增量比重(简称“主营收入增量占比”)超过3%的行业有13个(见表1),这13个行业的主营收入增量合计占整个工业收入增量的79.14%,是2018年工业收入同口径增长的主要贡献者。

表1 2016—2018年主要大类行业主营收入增量占比情况 单位/%

有些大类行业的主营收入同口径增量占工业收入增量的比重较高,通常与该行业主营收入规模较大、主营收入占工业收入比重(简称“主营收入占比”)较高相关联。如电力、热力生产和供应业2018年收入增量占比为5.84%,而其主营收入占比为5.89%,二者基本接近。这一方面表明该行业收入增幅与整个工业收入增幅基本接近,另一方面表明其对工业收入增长的贡献率与其收入规模基本吻合。为了能科学衡量某行业收入增长对整个工业收入增长的拉动效果,需要对该行业收入增量占比与主营收入占比进行比较,如果收入增量占比高于主营收入占比,且差值较大,则意味着该行业对本年度工业收入增长的拉动效果来自于其超常规增长。

2018年收入增量占比超过3%的13个工业行业中,有8个行业的收入增量占比大于主营收入占比,其中差值超过2.5个百分点的行业有3个,分别是:石油加工炼焦和核燃料加工业的主营收入占比为4.55%,但是该行业2018年收入同比增长了7 182.78亿元,收入增量占比高达9.85%(高出主营收入占比5.3个百分点),这主要源于该行业收入同比增长了22.6%(高出工业收入同比13.3个百分点);黑色金属冶炼和压延加工业的主营收入占比为6.2%,2018年收入增长了7 248.9亿元,收入增量占比高达9.94%(高出主营收入占比3.74个百分点),与之对应,2018年该行业收入同比增长15.8%(高出工业收入同比6.5个百分点);非金属矿物制品业的主营收入占比为4.79%,该行业2018年收入增长了5 379.88亿元,收入增量占比高达7.38%(高出主营收入占比2.59个百分点),与之对应,2018年该行业收入同比增长了15.1%(高出工业收入同比5.8个百分点)。上述3个行业主营收入的高速增长拉动2018年工业收入(合计)增长了2.53个百分点。

计算机通信和其他电子设备制造业、化学原料和化学制品制造业的收入增量占比虽然与主营收入占比的差值未超过1个百分点,但这2个行业2018年主营收入占比分别为9.89%、7.18%,在行业收入规模排序中分别位居第一位、第三位,这2个大类工业行业2018年收入增量占比分别为10.85%、8.15%。这2个大类工业行业依靠其自身突出的收入规模优势和较高的主营收入增长,合计拉动2018年工业收入增长了1.77个百分点。

上述5个大类工业行业合计拉动2018年工业收入增长了4.3个百分点,对工业收入增长的贡献率高达46.18%。这5个行业有如下特点:一是这5个大类行业在整个工业行业收入规模排序中均进入前10位,黑色金属冶炼和压延加工业等3个行业进入了前5位,即这5个行业均属于具有一定收入规模优势的行业,其发展速度的优劣对整个工业经济有着至关重要的影响;二是这5个大类行业中有4个属于材料行业,有1个行业属于高端制造业。因此,具有收入规模优势的大类行业拉动了整个工业2018年收入的增长,也是材料工业与计算机等高端制造业的快速增长带动了整个工业收入的增长。

电力热力生产和供应业、通用设备制造业、有色金属冶炼和压延加工业、电气机械和器材制造业、汽车制造业5个行业收入增量占比低于主营收入占比,这5个行业在2018年行业收入规模排序中均进入前10位。汽车制造业的主营收入占比为7.75%,行业规模位居第二位,但其2018年主营收入仅增长了3 581.74亿元,收入增量占比为4.91%,比主营收入占比低了2.84个百分点。这主要源于汽车制造业2018年收入同比仅增长5.7%,低于整个工业收入增速3.6个百分点,与该行业2017年同期收入增速相比下降了5.9个百分点。因此,汽车制造业收入增量占比较高的直接原因是该行业具有突出的收入规模优势。但从主营收入增速的角度看,该行业2018年收入增速大幅回落,且低于整个工业收入增速,表明该行业对工业收入增长的贡献率在下降。通用设备制造业等4个行业收入增速亦低于整个工业收入增速,因此对整个工业收入增长的贡献率亦在下降。但这4个行业收入增量占比依然较高,同样源于其具有一定的收入规模优势。

2018年行业收入排序前10名的行业中仅有农副食品加工业的主营收入增量占比低于3%。2018年农副食品加工业主营收入占比为4.72%,行业规模位居第十位,但其2018年收入增速仅为4.5%,比整个工业收入增速低4.8个百分点,从而使该行业收入增量占比仅为2.39%,比主营收入占比低2.33个百分点。该行业已经连续2年收入增速低于整个工业收入增速,导致其主营收入占比从2016年的5.95%降至2017年的5.64%,2018年则较2017年下降了0.92个百分点。

综上,2018年工业收入保持了9.3%的较高增速,具有如下特点:一是行业收入规模排序前10位行业中有9个行业的主营收入实现了较快增长,这些具有收入规模优势的行业保持较快增长,通常意味着工业经济运行稳定;二是钢铁、石油化工等材料工业及计算机制造等高端制造业的主营业务收入增速明显高于其他行业,表明整个工业在基础产业及高端产业方面实现了同步发展,特别是计算机通信和其他电子设备制造业收入的快速增长,在一定程度上体现了工业产业结构的升级。

三、近3年主营收入增量占比较高行业的比较分析

2016年1—10月份,41个工业大类中主营收入增量占比超过3%的行业有13个(见表1),这13个行业主营业务收入增量合计占整个工业收入增量的99.74%。其中汽车制造业等12个行业(有色金属冶炼和压延加工业除外)收入增量占比高于其主营收入占比,如2016年汽车制造业主营收入占比仅为6.88%,但其收入增量占比却高达22.36%,收入增量占比高出主营收入占比15.48个百分点,这主要源于汽车制造业2016年1—10月份主营业务收入增速高达13.9%,比整个工业收入增速(3.9%)高出了10个百分点。计算机通信和其他电子设备制造业收入增量占比(15.13%)高出其主营收入占比6.68个百分点,电气机械和器材制造业高出3.53个百分点,医药制造业高出3.24个百分点,农副食品加工业高出2.03个百分点,食品制造业高出1.97个百分点。汽车制造业等上述6个行业成为拉动2016年工业收入增速高于2015年同期水平的主导性力量。

2017年1—10月份,41个工业大类中主营收入增量占比超过3%的行业有12个(见表1),这12个行业主营业务收入增量合计占整个工业收入增量的72.99%。其中黑色金属冶炼和压延加工业等7个行业(汽车制造业、非金属矿物制品业、通用设备制造业、电力热力生产和供应业、农副食品加工业除外)主营收入增量占比高于其主营收入占比,如黑色金属冶炼和压延加工业主营收入占比仅为5.83%,但其主营收入增量占比却高达10.06%,高出主营收入占比4.23个百分点,这主要源于黑色金属冶炼和压延加工业2017年1—10月份主营业务收入增速高达23.5%,比同期整个工业收入增速(12.4%)高出11.1个百分点。煤炭开采和洗选业收入增量占比(5%)高出其主营收入占比2.83个百分点,石油加工炼焦和核燃料加工业高出2.79个百分点,有色金属冶炼和压延加工业高出1.54百分点,化学原料和化学制品制造业高出1.34个百分点。黑色金属冶炼和压延加工业等上述5个行业成为拉动2017年整个工业收入增长的主导性力量,即2017年工业收入的高速增长主要得益于钢铁、煤炭等材料工业、能源工业主营业务收入的大幅增长。

对影响2016年、2017年、2018年工业收入增长的大类工业行业进行对比分析可知:

——电气机械和器材制造业、化学原料和化学制品制造业、计算机通信和其他电子设备制造业、汽车制造业、有色金属冶炼和压延加工业、非金属矿物制品业6个行业连续3年收入增量占比超过3%,其中化学原料和化学制品制造业、计算机通信和其他电子设备制造业2个大类行业的主营收入占比连续3年分别在8%、9%以上,二者每年主营收入合计占比基本在20%上下波动,表明这2个行业的收入增长对整个工业的收入增长起到了稳定支撑的作用。由于这2个行业都具有一定的高端制造业属性,其较高的主营收入占比、收入增量占比表明近3年部分高端制造业在持续快速发展。但是汽车制造业增速连续2年回落,且该行业2018年主营收入占比出现了下降,这必然对与其关联性较强的一些大类工业行业产生一定的负面影响。

——电力热力生产和供应业、非金属矿物制品业、黑色金属冶炼和压延加工业、石油加工炼焦和核燃料加工业4个大类行业2017年、2018年收入增量占比连续2年保持在3%以上,这4个行业是典型的基础材料工业和能源工业,基础材料工业和能源工业收入的快速增长通常意味着工业产业结构的调整,如下游工业规模的扩张会带动材料工业和能源工业收入的增长,而且基础材料工业和能源工业的产品结构优化升级会为高端制造业升级提供基础保障。

——有10个行业收入增量占比在2017年、2018年均超过了3%,表明2017年、2018年工业收入增长的结构有很大的相近之处。这2年的区别在于2018年金属制品业、医药制造业、专用设备制造业3个大类行业的收入增量占比超过了3%,而2017年是煤炭开采和洗选业、农副食品加工业2个大类行业的收入增量占比超过了3%,其中煤炭开采和洗选业收入增量占比由2017年的5%降到2018年的1.47%,大幅下降了3.53个百分点,这表明2018年工业收入的增长结构要略优于2017年。

上述分析表明:2016年工业收入增速的提升更多依赖于汽车制造业、电气机械和器材制造业等高端制造业的快速发展,而2017年、2018年工业收入的大幅增长更多依赖于黑色金属冶炼和压延加工业等材料工业、电力热力生产和供应业等能源工业的快速增长。2016年工业发展的特点是产业结构的优化与升级,即汽车等高端制造业保持快速增长。2017年、2018年工业发展的突出特点则是产业间发展的均衡与协调,即材料及能源行业盈利水平回升。但这3年的共性是计算机制造等高端制造业一直保持快速发展,工业结构优化效果持续显现。○