试析WTO关于归零的裁决及其启示

——以WTO之DS471案为例

2019-03-26裘韵

裘 韵

(苏州大学 王健法学院,江苏 苏州 215006)

作为多边贸易体制内各方动态博弈的成果,“归零法”在多边谈判中既没有如美、欧所愿被合法化,也未顺应广大发展中国家的要求被正式确认违法。盖因谈判陷入了僵局,“归零”的合法性自乌拉圭回合之后始终悬而未决,但美国在其反倾销活动中坚持使用这一技术手段的脚步却从未停止,具体表现在利用《反倾销协议》(Anti-Duping Agreement)未明确界定“归零”违反规则的模糊性与争端解决机构报告拘束力的有限性,寻找继续使用“归零法”的空间。但随着争端解决机构在个案的裁决中不断挤压传统“归零法”的生存空间,即使报告仅对个案有效,但先例的作用力使得胜利的天平向申诉方不断倾斜。为扭转这一颓势,最近美国开始巧借《反倾销协议》第2.4.2条的例外规定,即目标倾销之名目,以“掩护”其在频繁认定目标倾销背后使用的归零法。本文拟检视“归零法”在世界贸易组织(World Trade Organization,以下简称WTO)争端解决实践中的情况,其中重点探析《反倾销协议》第2.4.2条的例外规定下使用归零法的情形,结合2016年“中国诉美国对涉及中国产品的反倾销程序中的方法及其适用”一案(简称“DS471案”)中专家组对初始调查阶段“WA-T(加权平均-交易)方法下使用归零计算程序”问题的裁决与可作为先例的韩国洗衣机案(简称“DS464案”)裁决及其执行情况,为我国应对这一不公平的反倾销幅度计算方法提供参考。

一、“屡战屡败”的传统归零法

(一)初始调查阶段的“类型归零”

关税与贸易总协定(General Agreement on Tariffs and Trade,以下简称GATT)时期,美国主要在反倾销原始调查阶段使用“归零法”,该阶段的反倾销计算主要依据《反倾销协议》第2.4.2条规定的通常计算方法,建立在本土市场的加权平均价格与美国市场的加权平均价格的比较基础上。“加权平均-加权平均(以下简称WA-WA)”方法使用的目的在于降低调查期间数值的波动幅度,过程中不涉及单笔交易归零的问题,即一般不出现归零情况。但美国商务部在计算过程中运用多重平均为归零创造空间,将存在多个规格或者型号的涉案产品按其共同特性分类,比较每组出口产品的平均价值和产品的平均出口价格并计算出每一组的倾销幅度,如果得出负值就归为零,不再纳入后续的计算过程,最后将归零值与存在正值的其他组倾销幅度数据进行累加,然后除以总出口价格乘以百分比,得到涉案产品总的倾销幅度,以此手段人为地提高外国产品的倾销幅度,进而拉高反倾销税率,这一阶段的归零方法被称为“类型归零法(model zeroing)”。

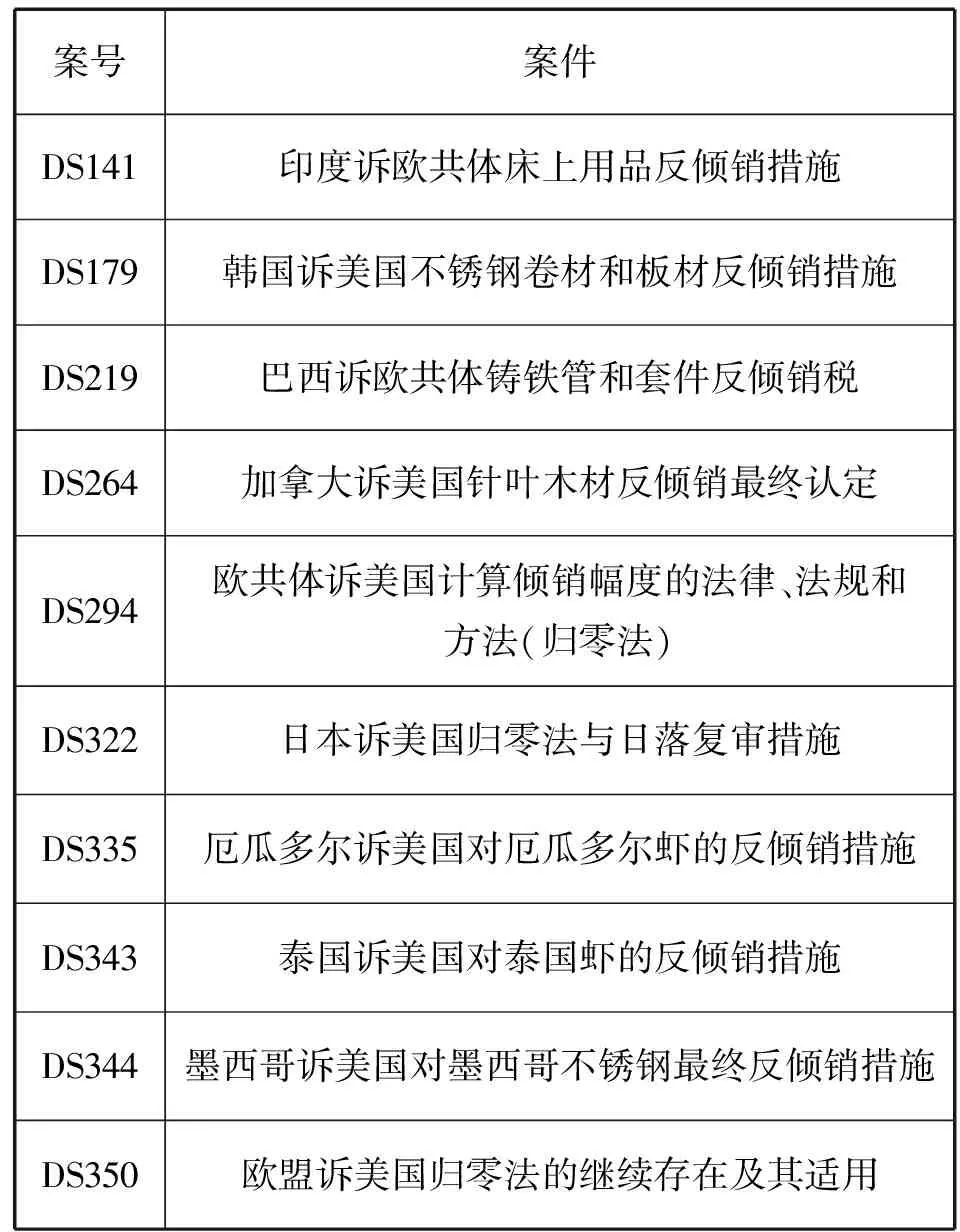

WTO时期,涉“类型归零法”的案件自1988年“印度诉欧共体床上用品反倾销措施(DS141)案”起,至2006年为了执行欧盟诉美国归零法的继续存在及其适用(DS350)案的裁决,美国商务部宣布在初始调查阶段中使用WA-WA 方法计算倾销幅度时放弃归零为止,共有10起①(见表1),被诉方包括美国与欧共体:

表1 WA-WA比较方法下的“类型归零”案件

这些案件的裁决在多重平均下使用“类型归零”的合法性问题上保持了一致,也充分体现了WTO争端解决机构的先例作用力。印度诉欧共体床上用品反倾销措施案(DS141)是WTO争端解决机构首次否定“类型归零”合法性的案件,该案的专家组经审查认为涉案双方对《反倾销协议》第2.4.2条款的第一句②的解释均是孤立、片面的,应基于《维也纳条约法公约》确立的条约解释规则,结合条文目的、宗旨及所处上下文对该条款做出正确的解释。报告中明确指出,“被调查产品的倾销幅度”指的是被调查产品整体的倾销幅度,而非某些类型产品的倾销幅度,“全部可比出口交易”要求不能排除或忽略某些交易的出口价格,“归零”实际上人为地篡改了原始数值,不符合公平比较的原则[1]。这一解释在欧共体上诉后亦获得上诉机构的支持,并在后案中被认同和遵循;欧共体诉美国计算倾销幅度的法律、法规和方法(归零法)案(DS294)中,欧盟的身份发生转变,以申诉方身份指控美国商务部在其原审程序中适用“类型归零”的做法不符合《反倾销协议》第2.4.2条的规定,由于该案同时涉及as such(法的本体)之诉与as applied(法的适用)之诉,专家组在法的适用层面延续了DS141案的解释和推理,一如既往地支持了申诉方,但并未支持欧盟提出的as such之诉,即美国国内关于“归零”规则本身也构成违反WTO法的主张,认为这些规定并没有强行要求调查机关在计算倾销幅度时必须适用归零法,不构成普遍的适用[2]。但作为压垮多重平均方法下归零计算的“最后一根稻草”——欧盟诉美国归零法的继续存在及其适用案(DS350)中,就欧盟诉美国在18起反倾销税案中继续使用归零法的问题,上诉机构虽认同“美国在反倾销初始调查和定期审查中均使用了具有普遍性、前瞻性适用的、非文字性的、规范的归零法”,却拒绝通过前案(日本诉美国归零法与日落复审措施案)中认定的事实和证据来认定本案中的事实,并指出在缺乏审慎考虑的情况下,任何专家组都不能简单地遵循先例,否则将有损于DSU第11条的规定[3]。此案之后,美国放弃了在初始调查阶段使用WA-WA方法计算倾销幅度时归零,WTO案件的焦点也逐渐向定期审查阶段“交易-交易(以下简称T-T)”方法和“交易进行当月的加权平均-交易(W-T)”方法下的“简单归零”转移。

(二)定期审查阶段的“简单归零”

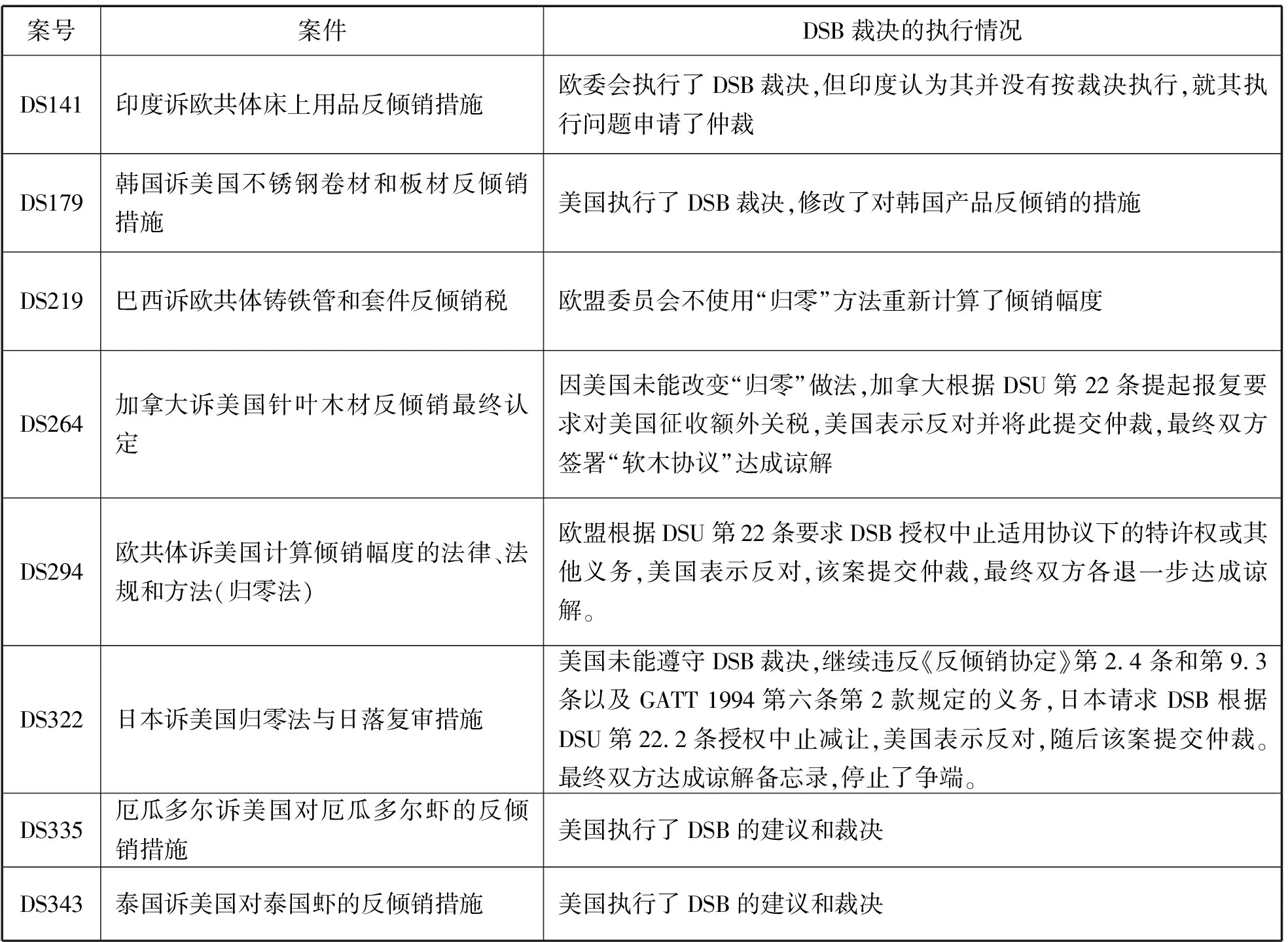

定期审查阶段的“简单归零”(simple zeroing)发生在关税评估阶段,审查的目的是为了确定单个进口商品最终适用的反倾销税率。美国商务部通过比较单笔交易的正常价值与单笔交易的出口价格或交易进行当月的加权平均正常价值与单笔交易的出口价格,得出倾销幅度。如果得出负倾销幅度,则按零处理,最终得出的总倾销幅度只包含正值,但征税时却把计算出的税率适用于与该出口商的产品有关的所有交易中,不论该笔交易是否在计算倾销幅度时被归零[4]。这一不公平的计算程序在WTO同样不受欢迎,但与初始调查阶段的归零相比,“简单归零”的合法性颇具争议,案件中常出现上诉机构推翻专家组裁决的情形,目前为止涉及12起案件③(见表2):

表2 T-T和W-T方法下的“简单归零”案件

起初,引发T-T方法下“简单归零”合法性争议的是加拿大诉美国针叶木材反倾销最终认定案(DS264)执行中再度出现归零而产生的二次诉讼(由加拿大依据DSU第21.5条款提起)。输掉了DS264案的美国看似执行了DSB决定并公布了最新的倾销裁决结果,但新的结果在本质上换汤不换药,仅将WA-WA方法改为了T-T方法,在计算过程中依旧进行了归零的操作,利用了WTO争端解决机构的漏洞,以法未禁止即允许为由,主张T-T方法下的“简单归零”符合《反倾销协议》的规定。二次诉讼中,专家组出乎意料地转变了态度,在“简单归零”问题上支持了美方的主张,认为使用T-T方法时归零不违反《反倾销协议》第2.4.2条的规定,执行了DS264案的裁决,但上诉机构推翻了专家组对第2.4.2条第一句的解释,认为T-T方法虽未提及“所有可比交易”,但该方法本就不涉及产品分类,因此在使用这一方法时仍需要将正常价值与“所有可比出口交易”的出口价格进行比较,明确了“归零法”在WA-WA和T-T两种比较法中的使用均构成违法这一说法[5]。此后的欧共体诉美国计算倾销幅度的法律、法规和方法(归零法)案(DS294)、日本诉美国归零法与日落复审措施案(DS322)、墨西哥诉美国对墨西哥不锈钢最终反倾销措施案(DS344)在“简单归零法”的合法性裁决问题上呈现了一个有趣的现象:审理案件的专家组无一例外地背离先例,认可被诉方在定期审查阶段使用“简单归零法”的合法性,但案件进入上诉阶段后,上诉机构再次推翻了专家组的意见;直至DS350案件后,不同案件中专家组与上诉机构在“简单归零”合法性问题上的裁决才基本趋于一致,认定“简单归零”的适用违反“公平比较原则”,应禁止使用。

这一现象反映了在《关于争端解决规则与程序的谅解》(Understanding on Rules and Procedures Governing the Settlement of Disputes,以下简称DSU)未明确规定遵循先例制度下,WTO争端解决实践中出现的超越先例与遵循先例的两种作用力。如DS344案的上诉机构在考察了争议方提出的事实和主张后,在对“倾销”“倾销幅度”进行界定时就参考了DS294案上诉机构的解释,指出根据既往的判例,被调查产品的“倾销”和“倾销幅度”必须是针对整个被调查产品确定的,而非只存在于某个型号、类别或某笔交易中[4];但DS294案中,专家组以定期审查阶段使用的W-T方法与前案调查阶段使用的WA-WA方法属于“不同法律问题”为由背离先例,主张W-T方法下使用归零不违反规则;DS322案的专家组认为前案上诉机构的推理并非建立在对条约文本的合理解释之上,至少没有解释《维也纳公约》规定的有效解释的适用性问题,并指出第2.4.2条中没有明确禁止T-T方法和W-T方法下使用归零,可以认定T-T方法和W-T方法下的归零是符合《反倾销协议》的。该案的上诉机构虽认可专家组采取与先例不同的解释方法,但从文义解释和条约的目的和宗旨角度裁定专家组的法律解释有误,在缺乏“强有力理由”下应遵循先例,据此推翻了专家组的认定[6]127-132。

二、目标倾销“掩护”下的归零法

继2006年宣布放弃初始调查阶段使用的“类型归零”方法后,美国商务部在复审调查阶段使用的“简单归零”方法的合法性也在个案中被逐一否定,但美国仍未放弃寻找在计算倾销幅度时“合法”使用归零法的可能契机。自2008年起,美国商务部开始大规模调查外国进口商是否存在“目标倾销”行为,即针对特定购买者、特定地区或在特定时间段内的倾销行为,试图通过认定进口商存在该《反倾销协议》第2.4.2条第二句规定的例外情形,从而顺理成章地在反倾销调查中使用“加权平均-交易(以下简称WA-T)”方法④,并在计算时使用归零法。

(一)案件的背景

2013年12月3日,中国将美国对来自中国进口的油井管、太阳能电池(板)、聚酯薄膜、金刚石锯片等共13种产品采取的反倾销措施诉诸WTO争端解决机构。该反倾销争议产生的原因之一是美国商务部对油井管等3项产品展开初始阶段的反倾销调查时认定以上中国产品存在“目标倾销”,并以此为由在使用WA-T比较方法计算倾销幅度时采用了归零的做法,在对聚酯薄膜的第三次行政复审调查中也使用了归零法,这些做法均人为地提高了我国被调查产品的反倾销幅度,最终导致我企业被裁定高额的反倾销税率。

据此,中国提出了以下申诉[7]:

第一,美国商务部在初始调查阶段使用的WA-T比较方法及该方法下归零的做法违反了《反倾销协议》第2.4.2条。首先,条约文本第2.4.2条款中第二句规定的第一个条件就是要求调查机关需要证实产品存在一种在不同购买者、地区或时间段之间存在显著差异的出口价格模式,但美国商务部在本案中不论是使用WA-T比较方法这一统计学工具,还是试图通过“钢钉测试(Neils test)”寻找上述模式都表现得武断和带有偏见性,没有客观地按照条约文本要求进行,也没有检验其观测到的出口价格在性质上是否存在显著差异。其次,美国在使用WA-T比较方法时也没有关注第2.4.2条款第二句包含的第二个“解释条件”,即调查机关应当对“为什么该模式中的此类差异不能适当考虑使用WA-WA比较方法或T-T比较方法做出解释”。本案中美国商务部对不能使用WA-WA比较方法的解释并不充分,也没有说明T-T比较方法是否可以适当考虑用于判断目标倾销。再次,美国商务部仅在中国出口商在美国销售额的一个分组中确认存在目标倾销,却以偏概全,借此在铜版纸调查(the Coated Paper investigation)、钢制高压气瓶调查(the Steel Cylinders investigation)和油井管调查(the OCTG investigation)中一概采用WA-T比较方法计算倾销幅度。最后,美国商务部在统计加权平均正常价值与单笔出口价格的比较结果时使用了不适当的“零化程序”,使计算得出的产品整体倾销幅度不准确。

第二,美国商务部在聚酯薄膜第三次行政复审时继续使用了“归零”方法,从而人为地提高了反倾销税的水平,不符合《反倾销协议》第9.3条和1994年GATT第6.2条的规定。

基于中国在本案中只控诉了美国在实践中使用归零的方法(as applied),避开了WA-T比较方法下使用归零的做法本身(as such),案件的审理范围相对清晰,专家组就上述申诉主要审查三方面的问题,一是目标倾销的认定;二是初始调查阶段的WA-T比较方法下适用归零程序的合法性;三是聚酯薄膜第三次行政复审时出现的“归零”方法的合法性。本文仅探讨专家组报告中涉“归零”部分的争议和裁决。

(二)案件争议的焦点

1.初始调查阶段WA-T方法下“归零”争议

就初始调查阶段WA-T比较方法下归零的合法性问题,本案的申诉方与多数第三方都站在了美国的对立面。在初始调查阶段认定存在“目标倾销”后,美国商务部就通过WA-T方法计算倾销幅度,首先按不同型号(CONNUMs)将产品分类并计算出每个类型的加权平均正常价值与单笔出口交易价格相比较,产生或正或负的结果,将这些比较的结果汇总后计算出每个类型整体的倾销幅度,但计算过程中,美国把负值结果做了“零化”处理,仅保留了数值为正的结果。

针对此处的“零化”处理,中国作为本案的申诉方援引先例,指出美国在初始调查阶段使用WA-T比较方法时归零与WA-WA,T-T比较方法下的归零操作存在的错误没有本质差别,都不符合《反倾销协议》第2.4.2条第一句的规定;且先例中的上诉机构报告均表明计算倾销幅度时应把被调查产品作为一个整体,在WA-T比较中“零化负倾销”的做法显然与这一要求背道而驰,第2.4.2条第二句并没有授权调查机关可以不按被调查产品整体倾销幅度计算的例外[7]。

美国不同意中国提出的第2.4.2条禁止WA-T方法下归零的观点,理由是[7]:首先,美国承认,正如先例中上诉机构所强调的,通过WA-T方法获得的特定交易的比较结果不是其本身的倾销差额,也不要求本案专家组背离这一先例,但是,先例只认定了《反倾销协议》第2.4.2条第一句中出现的WA-WA方法和T-T方法下使用归零的违法性,不涉及本案中使用的WA-T方法。其次,假设在WA-T比较方法下不使用归零法,以本案涉及的三项反倾销调查为例,经过计算,使用WA-T方法时不“归零”与WA-WA方法下不“归零”的结果是一样的,那么第2.4.2条规定的例外情形,即确定存在“目标倾销”倾销允许使用WA-T比较的特殊办法就失去了意义。再次,美国认为,如果出现前述的数学上的等同,将会阻碍通过WA-T比较方法揭露目标倾销的目的。最后,从反倾销谈判的历史角度出发,美国认为《反倾销协议》第2.4.2条款的文本反映了乌拉圭回合中达成的妥协,即允许使用WA-T方法归零以揭露目标倾销的存在。

但随后,日本作为本案的第三方,驳斥了美国关于数学等价的说辞,认为这一论点在以下两种情况下均不成立:第一,如果根据不同的时间段使用WA-WA方法与WA-T方法计算的正常价值,不会出现数学等价的问题;第二,通过T-T方法获得的倾销幅度始终不同于通过WA-T方法计算出的结果[7]。同为第三方的加拿大也坚持,仅仅因为使用WA-T方法下归零将导致结果在数学意义上不同于WA-WA方法下获得的结果并不意味着这样的操作是被许可的,上诉机构在先例中早已否定过美国的“数学等同论”[7]。

2.行政复审阶段W-T方法下“归零”的争议

在对来自中国的聚酯薄膜产品进行第三次行政复审时,美国同样认定该产品存在“目标倾销”情形,以使用WA-WA方法可能掩盖“目标倾销”为由,改为使用W-T方法(定期复审阶段的加权平均-交易比较方法)计算倾销幅度并在计算过程中进行了“归零”操作。对此,中方没有对美国商务部改用W-T方法本身提出质疑,因《反倾销协议》第2.4.2条确未限制调查机关在行政复审阶段使用W-T比较方法,但主张在行政复审阶段使用W-T方法时“归零”违反了《反倾销协议》第9.3条和GATT1994第6.2条的规定。由此,争议就回归到了定期复审阶段使用“简单归零”方法的违法性问题上,此处不再赘述和讨论。

(三)专家组对 WA-T比较方法下“归零”的违法性分析

针对美国商务部在初始调查阶段使用WA-T比较方法计算倾销幅度时归零的做法,以及申诉方、被诉方和第三方争议的焦点,专家组报告均做了回应。报告由两个部分组成,第一项就是解决“在WA-T方法下使用归零法是否违反《反倾销协议》第2.4.2条第二句的规定”的问题[7]:

首先,专家组提出WA-T方法已经在WTO司法实践中被承认作为《反倾销协议》第2.4.2条第一句规定的常用方法的一项例外,但不论是WA-WA方法、T-T方法还是作为例外的WA-T方法,允许调查机关使用的最终目的都是为了“在调查阶段发现被调查产品是否存在倾销幅度”;虽然第2.4.2条款文本没有提到“归零”,但过去的WTO实践中已经围绕WA-WA方法和T-T方法下适用归零的合法性展开了广泛讨论并形成了一致的推理路线,虽然没有涉及WA-T方法下是否允许归零,但基于这三类方法最终目的的一致性,先例中上诉机构裁判所依据的法理是相通的,如“倾销幅度(the margin of dumping)”在整个反倾销协定中具有相同的含义,因此在使用WA-T方法计算倾销幅度时也应遵循“必须整体计算被调查产品”与“分类计算的倾销幅度汇总结果时必须计入所有的数值”的基本原则,从这一点看,正因为归零的做法将计算出的负值忽略不计,并未将被调查产品作为一个整体来计算倾销幅度,所以不符合第2.4.2条第二句的规定。

其次,针对美国提出的“先例中上诉机构对‘归零’的解读仅基于《反倾销协议》第2.4.2条第一句的文本,条约文本的第二句中未明确禁止归零,因此归零法可以使用”的论点,专家组表示反对。因为通过观察先例,就美国在定期复审中使用的“归零”之违法性,上诉机构判断所依据的法律规则并非是第2.4.2条的第二句,而是《反倾销协议》第9.3条、第9.5条和GATT1994第6.2条,且认定违法的理由主要是运用“归零法”导致具体出口商承担的反倾销税超过了被调查产品的倾销幅度,不符合上述规定。

最后,专家组在分析了第2.4.2条第二句的文本后,拒绝了美国主张的“法无禁止即自由”论。第2.4.2条第二句要求调查机关使用WA-T方法比较加权平均的正常价值与“单笔”出口交易价格,其中,条文中使用了“individual”一词,可以定义为“因自身特点而区别于其他产品”,在这一语境下WA-T方法中各出口交易的价格均被假定具有一定特点,因此,调查机关有必要考虑到每一类的单笔出口交易价格,特别是与加权平均正常价值比较后产生的差额结果,不能忽略此类交易价格的独立特征,而“归零”实质上是将这些有特征的交易价格中高于正常价值的部分在比较结果后抹去了,但第2.4.2条第二句中并没有允许这样的操作。为了进一步解释,本案专家组还提到了2016年5月11日公布的韩国诉美国对韩国洗衣机反倾销与反补贴措施案(DS464)⑤的专家组报告,该报告同样指出,既然第2.4.2条第二句中允许WA-T方法适用的范围仅限于特殊情形,那么这种在不同购买者、地区或时间之间存在极大差异的特殊出口价格,不论计算时被发现高于还是低于正常价值都必须同等考虑,因为条约文本中不存在可以无视那些出口交易价格高于正常价值的证据的依据[8]。值得一提的是,虽然本案中未提到DS464案的上诉机构裁决,但2016年9月7日发布的上诉机构报告中,多数上诉机构成员在“目标倾销下的归零法”问题上与前述专家组意见保持了一致,均认定美国在认定目标倾销后采用加权平均对交易加归零法计算倾销幅度的做法与WTO 规则不符,仅有一位成员不同意这一认定保留了独立意见。

报告中的第二项是解决美国提出的“数学计算上的等同”将使《反倾销协议》第2.4.2条的例外规定受到挑战的争议。美国在申辩时提出,假设第2.4.2条第二句的本意是不允许在WA-T方法下使用归零法的,这一计算倾销幅度时的特殊方法将在数学上等同于一般方法(WA-WA方法),这一结果将导致条款允许的例外形同虚设,也无法探寻被调查产品是否具有“目标倾销”的目的。对此,专家组援引了DS264案的上诉机构报告,该案的上诉机构否定了美国的“数学等同论”,一方面是因为美国没有证明WA-WA和WA-T方法会在所有或至少大多数情况下产生相同的结果,且特殊情况下出现的WA-WA与WA-T方法会产生相同结果并不足以得出第2.4.2条第二句因此无效的结论;另一方面美国提出的假设并非建立在不同的时间段,如果调查机关是在不同时间段内确定的正常价值,就不会发生数学上的等同[7]。专家组认为,先例的推理思路在本案中同样适用。根据中方提供的证据,即三项中国产品反倾销调查的价格数据,表明了如果在不同时间段内计算倾销幅度,使用WA-WA方法和WA-T方法计算出的结果并不等同。这一证据是模拟WA-T和WA-WA方法计算倾销幅度并通过改变时间基础观察对比计算的结果变化获得的,过程中对“定向倾销”使用WA-T方法(不归零),对“非定向倾销”使用WA-WA方法(不归零),计算结果主要包括以下四组数据:(1)比较同一季度内WA-WA和WA-T方法下被调查产品的正常价值;(2)比较同一个月内WA-WA和WA-T方法下被调查产品的正常价值;(3)比较一季度内按WA-T方法计算出的正常价值和反倾销调查普遍基础上WA-WA方法计算的结果;(4)比较以月份为基础计算出的WA-T方法下的正常价值和反倾销调查普遍基础上WA-WA方法计算的结果[7]。专家组认可了中方的论证,并拒绝了美国提出的“中国提出的上述方案中计算出的正常价值是不可预估的且非基于系统的计算”的反驳,理由是:虽然不建议调查机关这么做,但是,第2.4.2条款没有禁止在不同时间段内使用WA-WA方法和WA-T方法计算的“混合模式”,体现了一定的灵活性也不会出现数学上等同的情形[7]。此外,专家组认为美国只强调了WA-T方法与WA-WA方法的比较,避开了对“使用T-T方法是否会出现数学等同的情形”的论证和必要说明。因此,专家组最终否定了美国关于“数学等同”的论证,裁定:美国商务部在对来自中国出口商的铜版纸调查、钢制高压气瓶调查和油井管调查中使用WA-T方法计算倾销幅度时归零的做法,不符合《反倾销协议》第2.4.2条的规定。

通过上述分析可以发现,本案专家组在报告中援引了大量先例,包括加拿大针叶木材案(DS264)的上诉机构报告、欧盟归零法案(DS294)的上诉机构报告、墨西哥不锈钢案(DS344)的上诉机构报告,也参考了韩国洗衣机案(DS464)的专家组报告。这些先例的推理思路和条约解释,对本案的裁决结果发挥了重要的推动作用。

三、关于“归零”裁决的启示

虽然DSU中没有明文规定遵循先例的制度,即专家组和上诉机构的裁决和建议仅限于争议的当事方,对其他案件是没有法律拘束力的,但为了保证对WTO协议的解释与适用的协调性、连续性、稳定性和一致性,以便为多边贸易体制提供可靠性及可预测性,并不排斥其他案件的专家组和上诉机构援引先例对同一WTO协议条例的澄清与适用。这一默许的合理性在于“法官对同样问题的看法是类似的(Judges treat like issue alike)”,后案的法官“遵循先例”只可能建立在先例的正确推理和当前语境的许可基础上。基于DSU规定的级别管辖的机构安排,只有上诉机构可以依据正当理由背离上诉机构先前的裁决,或是修改、推翻本案中专家组的认定,而专家组只能依据正当理由修改或偏离先前专家组的认定[9]。此外,前述提到的墨西哥不锈钢(DS344)案中基本确立了可背离先例的标准,即“除非有强有力的理由,相同的法律问题应以相同方式裁决”,上诉机构对这一标准给出的理由是:WTO争端解决实践中争议的当事方需要先前专家组和上诉机构报告所提供的推理和解释建立合理预期,在磋商阶段争议方也经常援引先例支持其提出的法律主张,此外,在执行和修改国内法时,多数成员方都会主动考虑采纳专家组和上诉机构提供的建议和法律解释,这使得先例中的法律解释实际上构成争端解决机制的一部分,需要确保其可靠性、稳定性和可预期性[6]120-123。

基于先例的作用力(precedent effect)及其在WTO“归零”系列案件中的影响,笔者认为,对涉及“归零”先例的思考应关注以下几个方面:

(一)先例中的裁决思路及证据要求

对于潜在的专家组和上诉机构报告阅读者(争议当事方、第三方及潜在的上诉机构)而言,裁决过程中具有“强有力的说服作用(strong persuasive power)”的条约解释和推理过程比裁决的结论更有价值[6]115-117。以“归零”的可诉性争议为例,尽管美国始终以《反倾销手册》只是其商务部在倾销审查时的计算程序,不具有法律普适性、强制性,甚至可以随时做必要调整为由,主张“归零法”本身不构成《反倾销协议》相关规定的违反,但DSB显然在可诉性问题上将“遵循先例”延续得较为彻底:DS294案中上诉机构支持了该案专家组的意见,认为“归零程序”一直为美国商务部使用,其内容和结果清晰可见,本质上已经属于美国商务部在处理反倾销案件的法律依据,其本身可诉;DS322案的专家组对“归零法”性质的认定遵循了先例的裁决思路,拒绝了美国提出的“归零法只是计算程序不属于国内法”的申辩,认为并非书面的法律条文才可视为“法律”,只要存在证据可以证明该方法确实具有普适性,因美国的商务部存在长期使用“归零法”的情况,且美国联邦法院也曾裁定“归零法”是美国对《反倾销协议》自由裁量的适用,专家组评估客观情况后,延续了“归零法”具有普遍性和可诉性的认定。

截止到2018年10月,我国在WTO争端解决实践中就“归零法”问题提起申诉的案件主要有:DS422案件和DS471案件,但均为适用之诉,未涉及法规本身之诉,未来不排除同时提起法规之诉的可能,援引先例可使申诉更具说服力。

同时,考察先例中对申诉方的证据要求也极为重要。以越南暖水虾案(DS404)的失败教训为例,该案中越南主张美国在对越南出口的暖水虾产品进行反倾销调查时使用的“归零法”违反了《反倾销协议》第2条,第2.4.2条和第9条的规定。但美国以商务部已在2012年4月的行政审查中修改了倾销审查的计算方法为由进行申辩,专家组因越南未就美国反倾销审查中使用归零计算方式提供具体切实的证据为由,驳回了越南的申诉,由此可见证据在WTO“归零”案件中也发挥着重要作用,必须重视并参照先例中专家组和上诉机构提出的对具体申诉的证据要求做相应的准备。

(二)先例的执行问题

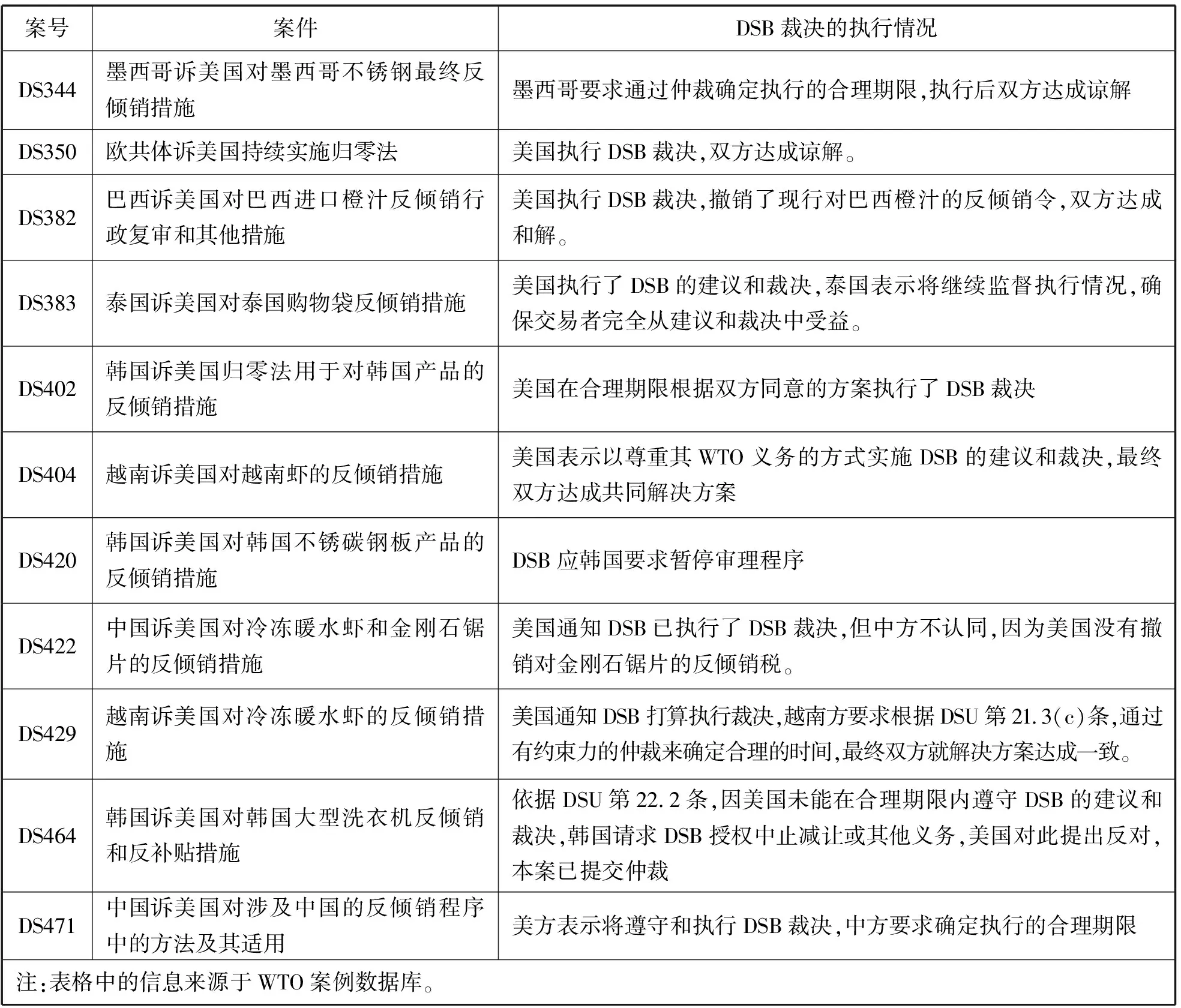

观察WTO“归零”案件的执行可以发现,即使申诉方获得了胜诉,DSB的裁决在这18个案例中的执行(见表3)也并非一帆风顺,如DS264案还发生了因执行而产生的二次争端:

表3 “归零”案件的执行情况

续表3 “归零”案件的执行情况

在“归零法”问题上,自欧盟的立场发生转变后,目前的被诉方就只剩下始终坚持使用这一方法的美国。从上述案件的执行情况来看,根据申诉方提起的违法措施(measure)不同,一般情况下仅提起“法的适用之诉(as applied)”的案件在执行的效果上多数都达成了和解,但也存在申诉方认为美国名义上执行了DSB裁决,实质上并没有改变“归零”做法而再度引发争议的情形。典型的案件如加拿大软木案,美国在执行DSB裁决时虽然没有再使用WA-WA方法下的归零,却钻了DSB机制的空子,以案件的裁决不涉及T-T方法下的归零为由,在计算倾销幅度过程中继续使用了归零法。加拿大根据DSU第21.5条⑥向DSB再度提起诉讼,且二次诉讼后因美国未能改变“归零”的做法,加拿大根据DSU第22条向DSB请求授权报复,要求对美国征收额外关税,该案件最终采用了仲裁方式达成谅解。

如果案件涉及“法的本体之诉(as such)”,其执行将更为困难。一方面,根据美国国会制定的《乌拉圭回合协定法》(Uruguay Round Agreements Act,URAA)⑦第129节规定,国际贸易委员会和商务部在执行针对贸易救济措施的DSB裁决时,首先需要判断能否在现行法下采取措施遵守DSB裁决,如果可以,则需在120日内做出决定以纠正先前行为。但如果美国现行法律不允许此等执行,则还将回到立法的修改问题,往往在这一环节,掌握立法权的美国国会为保护其国内利益会故意拖延,导致DSB裁决的迟延履行,实际上是用分权理论来掩饰其不予执行的事实[10]。另一方面,正如前述提到的美国对“归零”性质的定义,美国始终坚持这并不构成国内法,却在实践中以《反倾销手册》为依据持续使用“归零法”,因而在执行问题上引发申诉方的不满,如DS294案中欧盟根据DSU第22条请求DSB授权中止适用协议下的特许权或其他义务,DS322案中日本请求DSB根据DSU第22.2条授权中止减让,DS464案中因美国未能在合理期限内遵守DSB的建议和裁决,韩国依据DSU第22.2条也请求DSB授权中止减让或其他义务,前两个案件最终都通过仲裁达成了和解,而DS464案的执行问题却还未得到解决。尤其是该案涉及“目标倾销下的归零法”,因我国在DS471案中避开了“as such” 之诉,而美国显然不会轻易放弃继续在WA-T方法下适用归零法的机会,该案的处理结果对未来我国应对“归零”问题具有一定的参考价值。

四、结语

综观WTO关于“归零”的裁决及执行的效果,可以预见在未来很长一段时间内,美国不会轻易放弃使用“归零法”,可能性更大的是继续在“目标倾销”的幌子下,利用《反倾销协议》规则的模糊性,通过归零负倾销幅度来提高被调查的外国产品的倾销幅度,从而征收高额的反倾销税。因此,在未来的争端解决中,援引先例否决美国的这一不公平的计算方法对案件的取胜将起到关键作用。但先例的作用力是一把“双刃剑”,由遵循先例和背离先例共同组成,有必要继续学习、研究先例并从中获得可靠信息,为援引先例论证做好充足的准备,并积极参与到WTO的争端解决实践中。

注释:

①案例来源:https://www.wto.org/english/tratop_e/dispu_e/dispu_subjects_index_e.htm#selected_subject.

本文数据截至2018年2月22日。

②Article 2.4.2 Subject to the provisions governing fair comparison in paragraph 4, the existence of margins of dumping during the investigation phase shall normally be established on the basis of a comparison of a weighted average normal value with a weighted average of prices of all comparable export trans actions or by a comparison of normal value and export prices on a transaction to transaction basis …

③案例来源:https://www.wto.org/english/tratop_e/dispu_e/dispu_subjects_index_e.htm#selected_subject.

本文数据截至2018年2月22日。

④为区别于定期审查阶段适用的交易进行当月的加权平均正常价值与单笔交易出口价值的比较方法(W-T方法),此处初始调查阶段的加权平均-交易方法简称为WA-T方法。

⑤该案也是上诉机构首次认定目标倾销下归零法不符合WTO规则,且韩国提起的诉讼要求涉及目标倾销下归零法的规则本身(as such)。

⑥DSU第21.5条第1句规定:“若为遵守某项建议和裁决所要采取的措施,就其实体或与某个有关协议的一致性存在分歧,则应决定通过依靠这些争端解决程序,如可能的话,包括求助于原来的专家组来解决此类争端。”

⑦该法案于1994年通过的,专门用于处理WTO协定以及争端解决结果在美国国内法的效力问题的法案。