中国互联网业对外直接投资历程与应对经验分析

2019-03-19方旖旎

摘 要:①互联网业91%成功交易与77%失败交易发生在2013—2018年。②电商、网络金融、网络娱乐的技术或市场“优势外溢”和大数据与商用、技术支持的“弥补技术劣势”推动子行业结构调整。③投资地理多元化,云端与技术投资偏好发达国家,电商与生活服务偏好发展中国家。④股权要求高,与行业竞争力及东道国风险相关。⑤失败投资时间段、行业、东道国集中度高,多为投资前,以东道国政治风险为主。中国互联网应自主创新,变革商业模式;以合同条款保护企业权益;考虑替代方案实现共享;复制商业模式时考虑当地实情;规避美国监管与市场,重视欧洲监管。

关键词:互联网业;投资转变;对外直接投资;案例比较

中图分类号:F49 文献标识码:A 文章编号:1671-0037(2019)11-67-10

DOI:10.19345/j.cxkj.1671-0037.2019.11.010

1 引言

以1994年中国国家计算机与网络实施(NCFC)通过美国Sprint接入Internet64K国际专线成为全球第77个国际互联网成员为起点,互联网引入中国发展仅25年。25年间,中国互联网经历了“搜索引擎/门户网站→电商/企业平台→赋能企业/商业生态系统”三阶段。近十年伴随“互联网+”、eWTP、“网上丝绸之路”“智能+”等概念的提出与倡议推进,互联网已成为挖掘经济新增长、推动产业融合与培育数字经济的重要引擎。2019年政府两会报告上首次提出“智能+”这一核心概念,要求深化大数据、人工智能的研发与应用,壮大数字经济,意味着未来中国互联网将遵循万物互联的发展路径,更广、更深地推动经济供给侧改革。中国互联网企业对外直接投资(OFDI)同中国OFDI发展期一致,至2016年互联网OFDI达到最高值,随后持续下降。

中国互联网业第一批门户网站(如搜狐、新浪与网易)成立于90年代后期,世纪之交国际互联网经济泡沫破灭,国内三大门户网站相继在美上市。2003年“非典”促使电子商务网站、网络游戏与搜索引擎快速发展,互联网商业模式与盈利模式初显并获资本认可。2006年起中国生活服务类网站、移动互联网、互联网金融快速发展,丰富了互联网产业内容。国际金融危机后,以BAT为代表的国内互联网巨头进入并购整合期,奠定了中国互联网头部企业基础。2009年腾讯首次进入全球IT市值榜单,2019年1月,阿里巴巴与腾讯相继位列全球互联网企业第六与第七位。部分研究指出,中国互联网经济跳跃式发展得益于国内实体经济基础设施不足,庞大的人口基数为新商业场景与交叉技术提供足够的孵化空间,支撑起互联网商业模式不断创新。但伴随国内网民与互联网经济增速放缓,未来需要借助技术创新构筑商业壁垒,通过OFDI获取国际市场越国内网络经济增长天花板,实现云计算、大数据、AI智能等核心技术逆向回流就成为中国互联网企业重构价值链与产业链、构建商业生态、与全球互联网企业相竞争的重要选择之一。

互联网业因发展历程短、轻资产、高技术与高资本等行业特性,常被视为经济回报率高的高端产业,通常认为互联网的政治敏感度比资源密集型产业(农业、矿产、能源等)低。但近年来互联网投资失利频发,如阿里并购速汇金被否并支付3 000万美元解约金,使学术界开始关注互联网对外直接投資可能面临的风险。因而本文的主要工作是:①梳理中国互联网企业大型对外直接投资历程;②结合中国对外直接投资与经济全球化暂缓、东道国与第三方政府审查审慎等背景,判断中国互联网企业大型对外直接投资的特征变迁与动因;③以中国互联网对外直接投资失败项目为基础判断主要风险来源点;④总结中国互联网企业OFDI中的应对经验。

2 国内相关研究概况

早期国内互联网研究以网络为基础,专注于搜索引擎、综合门户、即时通讯与电子商务。伴随2006年国内互联网业并购整合,国内学术界多以BAT为代表研究某企业并购特征或具体并购案例,报告多见于报纸、杂志与网站等,学术性研究较少。而2013—2016年中国互联网业OFDI规模、交易频率、最大交易额不断攀升,近年开始有研究人员借助跨国公司投资理论、管理学等对中国互联网投资行为进行学术研究,主要分为:①对代表性互联网企业跨国并购案例进行分析,如腾讯并购Supercell,阿里并购Lazada。②以BAT为研究对象,探讨某个企业对外直接投资,如Jon Kalies[1]。③2016年以后对互联网业的学术性研究增多,如方兴东等[2]、崔书锋等[3]从“一带一路”倡议下网络基础设施联通角度出发,分析互联网优先战略;卢安文等[4]借助竞争互动理论,分析BAT竞争性市场与非市场行为特点与规律;方旖旎[5]以2014—2016年中国互联网企业对外直接投资为研究对象,探讨互联网企业对外直接投资的路径与风险。知网上对中国互联网企业跨国并购进行专题报告的年鉴仅有《全球互联网企业发展报告(2014—2015)》[6]与《中国互联网文化产业报告(2017)》[7]两部,但均只出版一年。

近年来互联网经济升温,政府部门与商业机构对互联网日益重视,部分研究咨询机构开始专注互联网经济,并发布相关报告或兴办杂志与智库。例如,中国互联网协会联合工业和信息化部信息中心每年发布《中国互联网企业100强报告》(2013—2018年);工业和信息化部主管、中国电子信息化发展产业研究院与赛迪工业和信息化研究院合办《互联网经济》杂志;直属于国家工业和信息化部中国电子信息产业发展研究院的赛迪智库。部分商业机构也会不定时发布互联网领域的研究报告,如艾瑞咨询、方正证券、亿欧智库、中信建投、高瓴资本等。

3 概念界定与数据说明

互联网引入中国仅25年,伴随互联网技术发展与新经济业态兴起,互联网行业与传统行业融合程度不断加深,使互联网边界日益模糊,内部产生新的子行业,互联网业的概念与内容表现出动态、开放式发展。目前,学术界关于互联网的概念尚无统一规定,许多机构或商业组织结合经济与分析需要对互联网业进行分类。例如,深圳地方政府发展规划中将互联网行业定义为依托互联网,以信息技术为主的现代服务业。2012年经合组织针对互联网经济首次发布展望报告,将互联网经济定义为通过互联网维系的经济活动,或完全依靠互联网的经济活动所产生的价值。本文遵循中国互联网发展报告,采用美国Money Tree(摇钱树)报告定义:当企业主要依靠互联网实施业务时,便将其视为互联网企业。

在行业划分中,商务部《中国对外直接投资统计公报》(2003—2017)、《对外投资合作发展报告》(2013—2018)与《中国统计年鉴》按照2002年国民经济行业分类,将中国企业对外直接投资整体划分为19类,互联网相关对外直接投资数据多集中在租赁和商业服务业、信息传输/软件和信息技术服务业、交通运输/仓储和邮政业、金融业、科学研究和技术服务业、教育业中,并未单一列出。中国互联网协会与工业和信息化部信息中心发布的中国互联网企业100强发展报告中将互联网行业分为17类。

随着信息技术业成为国际资本关注的热点,众多机构如安永、德勤、中国并购公会等针对TMT(Technology Media Telecom)进行行业投资分析并提供相关数据,但互联网行业与传统TMT不完全一致。因此,传统投资公报与研究报告中的行业统计数据无法直接引用,需要以企业投资数据为基础进行重新归类。

而美国传统基金会与美国企业研究的“中国全球投资追踪”数据库(China Global Investment Tracker,CGIT)搜集了2005—2018年中国企业对外直接投资额超过1亿美元的交易项目,具体包括投资(Investments)、工程合同(Construction Contracts)与失败交易(Troubled Transactions),划分为14部门22类。其中,互联网业电商销售可能计入Consumer(消费)或Other(其他)领域,在线传媒计入Entertainment(娱乐),在线旅游归入Tourism(旅游),甚至部分电信设施计入Logistics(物流),网络金融归入Finance(金融)等。因此,本文数据以CGIT企业交易为基础,通过网络公开信息与全球化智库(CCG)的《中国企业全球化报告》(2014—2018年)中涉及互联网企业对外直接投资案例信息,从CGIT数据中梳理出2007—2018年193笔成功交易(Investments)与31笔失败交易(Troubled Transactions),并重新进行子行业分类,将互联网行业划分为:大数据与商用、电商、电信通信设施、技术支持、生活服务、网络金融、移动互联、网络娱乐与其他九类。

4 大型互联网OFDI特征变迁与原因

4.1 OBOR倡议推动互联网大型OFDI增长至峰值后持续下降,行业地位提升

CGIT数据显示2007—2018年,中国互联网业OFDI以“一带一路”倡议提出为界。2007—2012年互联网企业大型对外投资规模少、不稳定、占中国OFDI地位低,交易频率、交易额、平均交易规模、交易占比都表现出“锯齿状”波动。互联网OFDI交易额占中国OFDI比重最高值为2011年5.73%。

而2013—2018年,互联网OFDI快速攀升至2016年峰值(50项交易,439亿美元,占中国OFDI金额比达25.73%),后续两年虽规模下降,但占中国OFDI项数比重始终稳定在20%以上,即互联网业在中国OFDI地位已经攀升。互联网OFDI91%成功交易与77%失败交易均发生在2013—2018年。

尽管2008年起中国企业开始大规模对外直接投资,但中国互联网尚处在以BAT为代表的国内并购整合期。2013年“一带一路”倡议提出后,给了包括互联网在内的中国企业极大的政策动力,互联网企业、传统企业与机构投资者开始大量进入互联網OFDI领域。2013—2018年互联网OFDI交易项数与交易额年均增速分别为48%与73%,10亿美元以上的交易中超过95%发生在该阶段,并诞生了至今中国互联网业最大跨国并购交易——腾讯86亿美元从软银手中并购芬兰移动游戏开发商Supercell的84.3%股份。

2017—2018年互联网OFDI规模下降与中国OFDI理性调整及互联网业整体输出阶段有关。①2016年中国OFDI(包括互联网OFDI)达到历史峰值,但人民币全年贬值6.8%,外汇储备缩水9.6%,部分对外投资项目与主业关联度不够且杠杆问题突出,因此国家监管部门自2017年开始收紧外汇政策,陆续发布监管新规,推动“鼓励发展+负面清单”、强化事中事后监管与投资真实性审查。因此,尽管该阶段互联网OFDI交易项数年均下降16.33%,但占中国OFDI项数比重仍达22%。②互联网对发达国家投资较易涉及大数据、云计算、移动互联等核心技术与关键基础设施领域,而欧美国家监管机构如美国CFIUS、澳大利亚FIRB、德国经济部等相继针对中资投资收紧监管。2016年中国企业对外投资失败交易项数与公布额均攀至顶峰,由此推动2017年起包括互联网企业在内的中国投资更为审慎。

4.2 “优势外溢”与“弥补技术劣势”推动投资子行业结构调整

对互联网业193个成功交易按上文子行业重新归类梳理,发现子行业平均交易规模在2.21亿~11.11亿美元之间,考虑子行业间平均交易规模偏差,后文研究子行业分布时优选交易项数分布。2007—2018年,大数据与商用、电商、生活服务与网络娱乐等地位得到有效巩固,移动互联与电信基础设施的行业地位持续下滑。

如表1所示,2007—2012年中国互联网业OFDI产业结构过分倚重移动互联、电信通信设施、网络娱乐领域。主要因为:①该阶段互联网业尚处于国内整合阶段,对外投资基数小,易受10亿美元以上投资影响;②智能移动设备发展推动中国互联网跳跃发展至移动互联网阶段,因而市场对移动互联核心部件与网络设施要求不断提高,吸引资本流入;③该阶段网络娱乐OFDI均是盛大与腾讯并购发达国家开发出爆款网游的端游企业。将国外游戏技术、游戏品牌与中国商业模式结合后引入中国获得较高商业回报。因此,该阶段表现为“国内市场+国外资源”的初级国际化阶段。

2013—2018年,中国互联网由国内并购转向对外投资,产业结构多元化,且中国互联网企业优势领域开始形成。因此,技术与市场优势(电商、网络金融)与高获利行业(商业服务、生活服务、网络娱乐)成为互联网OFDI聚集区。①该阶段中国电商优势成形,寡头效应延伸至OFDI领域。8年间阿里占该领域投资项数59.09%与金额72.46%。腾讯出于寡占反应进行追随性投资,联络互动与京东在AT双强深耕东南亚市场时主动进入欧美电商,绕开双强主场。②由于国内现代金融设施不足,小微企业与个人金融发展滞后,以跨越电子商务支付瓶颈为契机,中国互联网金融快速发展,并推动国内传统银行“上线+上云”。伴随包括互联网企业在内的中国企业大规模出海,海外金融服务需求不断攀升,推动中国网络金融2014—2018年OFDI额年均增长98%。

③大数据与商用服务同“云计算”“智能+”紧密相关,历来是中国企业弱势区域。为服务中国企业,与国际互联网巨头争夺云市场,大数据与商用成为互联企业、投资基金、制造业巨头(中航、联想)等高度关注区域。根据公布交易额,2013—2018年该行业OFDI额年均增长50%,且下分的大数据领域75%项目是并购发达国家企业,而商用服务领域则更多体现在传统制造业对“互联网+”“智能+”的升级,62.5%的OFDI是传统制造业实施线下线上跨界融合。因此,中国互联网企业(尤其是具有技术或市场优势领域)已进入整合全球资源,步入“双市场+双资源”良性互动阶段。

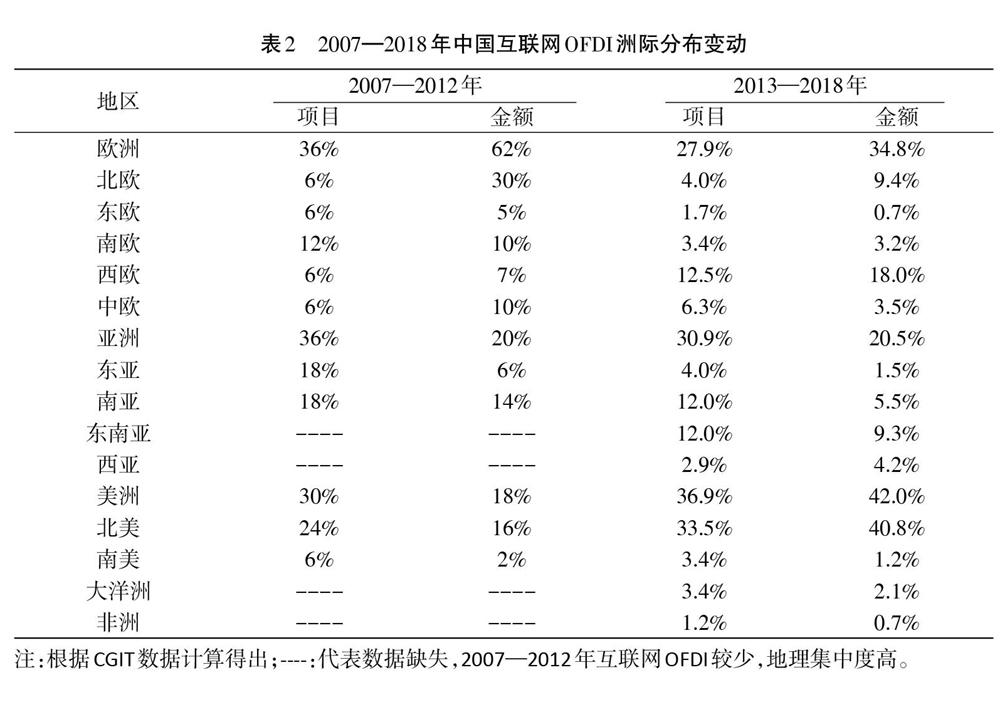

4.3 投资地理多元化,云端与技术类偏好发达国家,电商与生活服务类偏好发展中国家

中国互联网OFDI地理集中度高,如表2所示,洲际以美洲(主要北美)、亚洲(南亚、东南亚)与欧洲(西欧、北欧)为主,且欧洲与美洲项目平均投资规模分别为8.51亿与7.22亿美元。中国互联网业约3/4的OFDI集中在前12个东道国,大型项目集中的国家主要有美国、印度、英国、新加坡、芬兰、荷兰与以色列。2007—2018年中国互联网OFDI投资地理多元化发展,欧洲与亚洲投资比重下降,美洲(尤其是北美)增速明显。东道国由2007—2012年的12个增至2013—2018年的40个。但受美国外资审核政策影响,2017—2018年中国互联网对美国投资额下降80.72%,同期对英德法荷4个欧洲主要国家投资增长366.83%,主要集中于大数据与商用、移动互联核心零部件,因此在发达国家内部,互联网对欧美OFDI有一定的替代效果。

大数据与商用、技术支持两类投资中,均超过90%投资项目集中在高收入的发达国家,尤以美国与英国为主。45.5%的电商投资集中在发展中国家,生活服务类OFDI中发展中国家占比45.83%。东盟十国的地理特征与新加坡的优越物流地位与营商环境,使许多服务于东南亚市场的企业以新加坡为基点。如果将对新加坡投资考虑进去,则电商与生活服务类OFDI中以发展中国家市场为基础的比重将分别增至68.18%与50%。

而对于大数据与商用、技术支持等高研发投入领域,中国互联网业遵循逆向投资的反溢出原则,在发达国家建立研发中心(项目比为15.15%)与并购欧美发达国家企业(项目比为84.85%)。由于大数据、云技术支持是以后企业进行“智能+”升级的关键基础,因此该领域表现出明显的跨界投资,即传统线下企业上云、非互联网企业进入等,跨界投资项目比重为59.09%,远高于互联网整体28.74%的跨界投资比。如以生产汽车零部件为主的均胜电子并购Key Safety Systems获取安全系统设计技术,生产建筑材料的民营企业江河集团并购Primary Health进入医疗管理软件领域。不可忽略的是,该类逆向投资2016年达到峰值后,受到发达国家针对本国关键技术或关键领域外资审查影响,至2018年项目数与交易分别下降53.71%与46.73%,逆向溢出效应受阻。因此,短期内在“云”市场、AI与“智能+”领域需要依靠企业研发積累与外部非投资类合作。

基于国内市场发展与纵向细分挖掘,中国电商与生活服务类已形成竞争优势,其中对中高与中低收入发展中国家横向投资尤为突出,项目占比达87.5%。因此,中国互联网业中已经形成市场与技术优势的电商与生活服务,遵循在东南亚与南亚获得成功后进入北美与西欧等传统发达国家市场的推进路径,形成了国内向国际溢出的产业效应。而大量核心技术领域依旧处于相对劣势,但目前通过OFDI实现技术逆向回流的挑战增加。

4.4 股权偏好较高,与行业竞争力及东道国风险相关,以相关行业投资为主

股权要求实质是多方面综合权衡的复杂性决策的结果[8],考虑到逆向选择与机会主义,文化距离越远[9]、并购目标规模越大[10],跨国并购股权要求应该越低。但梳理193项互联网OFDI项目发现,2007—2018年中国互联网OFDI平均股权要求波动性增长,为59.53%(略低于中国OFDI62.69%股权偏好)。

涉及具体子行业发现,中国互联网竞争力较强的电商、生活服务、互联网金融平均股权偏好分别为32.83%、46.91%、34.1%,均明显低于互联网业OFDI股权要求均值。即中国企业已在电商、生活服务、互联网金融形成包括商业模式、技术指导、快速反应在内的非股权核心竞争力。国内需求迫切且中国企业较弱的大数据与商用、技术支持、移动互联等平均股权要求分别为75.73%、93.75%与74.98%,明显高于行业均值,且88.57%投资项目集中在高收入国家。即中国企业对于发达国家高新技术的战略性资产更倾向于激进式并购,通过“战略性资产+国内外市场”实现企业竞争力的可持续性升级[11]。

为确保互联网整体、高收入国家、中低收入国家三类股权偏好的连续性,剔除当年仅1个股权不稳定的投资项目,对比2013—2018年178个投资项目股权要求,如图2所示,互联网业OFDI平均股权要求的趋势线(线性)保持缓慢增长。其中对高收入国家股权要求较高,均值为62.51%,而对中低收入国家股权要求仅为50.95%。股权偏好的明显差异主要源自资本的风险规避性。高收入国家通常法治环境较稳、营商环境良好,外商的投资权益更易获得保障,对此中国互联网企业通常偏好更高的股权要求。而对于中低收入国家,法治环境较为薄弱,外商权益保护成本较高,因而股权偏好较低。

尽管近年来互联网业领域跨界投资与财务类资本投资增多,但对中国互联网OFDI项目梳理发现,2012—2018年行业相关类投资占首位,尽管2014—2016年互联网OFDI快速增长期中行业相关类项目占比降至85%,无关类投资增至36%,但伴随2017年互联网OFDI结构性调整,2018年行业相关类投资重新恢复至69%(横向投资92%),如图3所示。

5 互联网业OFDI失败项目特征与风险分布

结合2006—2018年31项互联网大型OFDI失败交易数据发现,以“一带一路”倡议提出的2013年为界,两阶段互联网大型交易失败项数约为2:8,且2016—2017年互联网OFDI高峰期时,互联网失败交易项数与金额均占到中国失败交易的三成。

5.1 失败项目集中

根据CGIT数据显示,2006—2018年中国互联网OFDI大型失败项目合计31项。失败项目的时间段、行业与涉及东道国集中度较高。

2006—2018年间,2008—2010年与2014—2017年失败项目数占比分别为20%与71%,前一阶段对应中国企业开始大规模对外投资,后一阶段则是在实现中国资本净输出的基础上互联网业OFDI大规模发展。而失败子行业集中度方面,移动互联、网络娱乐、技术支持与电信通信设施四个领域分别占失败项目比42%、16%、16%与13%。涉及失败项目平均交易规模子行业排序中则是电信通信设施最高,接近30亿美元,大数据与商用、网络金融随后,分别为21亿美元与18.1亿美元。

中国互联网业失败项目共涉及11个东道国,其中美国、卢森堡、德国、英国、挪威与荷兰合计占项目数67.7%,失败金额82.5%。而技术支持、大数据、移动互联3个涉及核心技术获取领域的投资合计占对欧美五国互联网投资失败项目数的61.9%,其中过半集中在2016年欧美外资审核趋严后。即未来互联网企业尝试并购欧美拥有核心技术的企业,借助战略资源逆向溢出而实现全球竞争力追赶的策略需要更为谨慎。

5.2 失败项目集中在投资前,风险以东道国政治风险为主

根据企业投资公报(或声明)等公开信息收集,以交易公布为起点,以履约完成为界,将对外直接投资分为交易前与交易后;对主要风险来源划分为东道国政府(含监管部门)、企业、母国政府(含监管部门)、第三方;主要风险分类划分为经济风险、政治风险与法律风险,后两者也统称为非经济风险。为避免投资规模对风险分布的影响,此节以投资项目数为基础。分析结果如表3所示:①中国互联网大型OFDI失败项目中,79%在投资前失败,对此主要损失在于寻找合作对象的机会成本以及合约可能覆盖的违约金或反向分手费。②风险来源中以东道国政府为首,占比75%,其次是企业自身原因,主要涉及商业因素,包括企业亏损、资金准备不足等。不可忽略的是母国监管部门审批不通过也成为投资失败原因之一,集中在2016年与2017年,恰逢中国政府对企业OFDI范围、审查程序与投资真实性实施密集监管。③非经济风险突出。仅有25%交易失败主因在于经济层面,政治风险高达75%,如果进一步分解到政治风险来源部门发现,71.43%政治干预源自美国监管部门(以CFIUS为主)。甚至存在两例对德国与荷兰投资由于受到美国CFIUS干扰,未通过东道国政府审批。意味着未来并购中可能遭遇美国监管部门审批的投资需要额外谨慎。④失败项目中企业性质无明显偏好。部分研究中指出在OFDI过程中国有企业常面临更严格的东道国外资审核,但针对中国互联网OFDI失败项目中企业性质分布,国企或民企并无明显偏好,即便将部分高管有曾在中国政府或军队任职历史的民企划分至“国企”范畴,国有资本比例仅增长至约六成。

6 互联网业OFDI应对经验总结

基于CGIT数据里中国互联网对外投资中193项成功与31项失败交易总结出上文互联网OFDI特征、形成原因以及失败主因,现阶段国内传统产业亟须与互联网、AI智能等新兴产业结合,获取升级动力推动经济供给侧改革,深化经济质量升级。同时网络经济已经成为国内经济组成与中国资本走出国门的重要组成部分,综合中国对外直接投资韧性,以及互联网业在全球化中的相对竞争优势,未来互联网OFDI将继续发展,因此对中国互联网业对外直接投资成功经验以及失败项目中止损的应对措施进行总结,将有助于未来中国互联网提高OFDI经济效应与降低可能遭遇的风险。

6.1 推动技术自主创新,纵向深化商业模式变革,应对战略资源逆向回流的挑战

中国互联网发展基础是改造传统产业以及结合实体经济,侧重于存量改造。但《2018年中国互联网企业100强报告》[12]顯示,中国互联网业获利格局中“头部效应”突出,企业中阿里与腾讯“双超”占行业收入与营业利润总额27.34%和59.1%,获利行业以游戏娱乐、电商为主,百强名单中两行业企业数与收入占比分别为30%与45.35%。以模式微创新与局部技术领先获得国际竞争力的中国互联网业开始面临成熟业务(电商)增长天花板与新生业态盈利模式不成熟、同质化程度高、缺乏核心技术等(如团购、打车软件、共享单车等爆发与破产双集中等)。而行业内竞争激烈与高强度研发要求驱使未来互联网业发展需要新技术产生新交互模式,衍生新利润空间。但欧美国家对中国企业通过逆向投资实现战略资源回流渠道收紧。如中国互联网企业想凭借技术创新实现商业壁垒,则需要持续推进自主技术创新,以现有技术微创新后,从现有商业模式不足处入手,衍生新的商业场景与获利途径,以此应对发达国家战略资源逆向回流受阻的挑战。

6.2 谈判中明确双方权责,重视“分手费”,借助法律手段保护投资方合法权益

鉴于失败项目风险来源中75%源自东道国政府,因而在谈判过程中:①需要同目标公司就东道国外资审查进行磋商,细化分解审查通过任务;②资金出境受限与中国监管部门审核不通过占中国互联网投资失败项目12.9%,因而建议企业将境内审核、资金出境与东道国外资审核均列为交割的前提条件,减少或避免企业违约风险与包含“反向分手费”在内的经济损失。如阿里2017年并购Moneygram未果时支付3 000万美元“分手费”,但2018年蓝色光标1亿美元并购美国数字营销公司Cogint时,双方在《商业合并协议》中约定“未取得相关监管机构审批因素导致交易终止时公司无需承担违约责任,不支付违约金”。因此,当CFIUS以保护大量美国消费者数据安全为由审核不通过时,蓝色光标无需支付违约金。③重视“分手费”条款,中国企业如2008年长城科技拟3亿美元并购美国Iomega失败后,获得后者750万美元违约金。

6.3 投资失败后可考虑替代方案,实现技术、品牌与市场共享

中国企业海外并购中断率高达44%,而互联网对外投资失败占中国对外投资失败比重在2016—2017年达到高峰,合计占交易项数与交易额的32%与30%,其中交易双方以外第三方干预导致交易失败占比85.7%。考虑欧美等国外资审核趋严,未来中国互联网对外投资中将面临更多挑战。在投资双方存在交易意愿,仅限于第三方干预导致的投资失败时,可考虑其他替代性方案。中国企业对外投资中的交易方通常与企业有长期合作,甚至是属于供应链的上下游。因此,第三方干扰使交易失败时,双方还存在诸多商业往来与合作,这种情况下,可暂时规避高股权并购或放弃并购,采取新建、股权交换,或进行非股权类投资合作,或对交易方关联公司甚至子公司投资等。如2015年12月清华紫光与ChipMOS在私募协议终止后,2016年12月宣布合资建设ChipMOS BVI在上海的全资子公司——宏茂微电子,以实现技术研发与市场共享。2016年3月三安光电拟2.26亿美元并购美国导体厂商环宇通讯(GCS)被CFIUS否决后,双方当年11月分别按51%与49%持股,合计出资400万美元合资建厂。2017年湖北鑫炎并购美国Xcerra被CFIUS拒绝同时,双方即公布正在讨论的替代方案。

6.4 将中国互联网商业模式复制至发展中东道国时,须充分考虑当地实情

目前,中国互联网商业成功出海仍以模式为先,并且凭借国内跳跃式发展、应对基础设施缺失以及对消费需求与实体经济快速反应的能力,在对发展中国家直接投资中通常是资金、技术与解决方案同步落地。但这种“Copy from China”不能简单地理解为在东道国企业寻找国内互联网成功案例的对标企业即可,须同时考虑中国互联网企业能够实现本土模仿与快速追赶外资企业的前提条件是国内完备的产业链与充足的资金供应,前者极大缩短创业孵化周期,实现对市场的快速反应,确保企业服务于产品,迅速满足市场需求。有23.32%的互联网业对外投资项目落地中国周边东南亚与南亚地区,但不可忽略的是东道国产业链不完整、基础设施落后以及资本支持不足等都将成为限制中国互联网成功落地的条件。多数情况下,中国互联网企业不仅与东道国企业竞争,更多同发达国家FANG(Facebook、Amazon/Apple、Netflix、Google)在云计算、商业技术与资金储备等正面交锋。对此需要将“中国模式”嫁接至当地实情。如复制滴滴的移动预定平台Go-jek是以摩托车为主要工具,菲律宾版分众传媒爱思国际(Arsys Media)充分考虑马尼拉商业楼盘中物理限制与规范要求,通过铺设广告机与U盘移动等方式,填补核心商圈高档楼宇广告空白。同时建议企业争取获得东道国政府支持。如阿里2016年邀请来华出席杭州峰会的印度尼西亚总统佐科访问杭州市余杭区的阿里总部,2017年在eWTP枢纽奠基时邀请马来西亚总统揭幕,2018年与泰国政府签署系列合作备忘录之前,马云同泰国总理巴育、副总理颂吉会面。

6.5 短期内规避美国监管部门审批与市场,不可忽略欧洲监管趋严

美国财政部CFIUS年报数据显示,自2012年以来中国已连续多年位列美国国家安全审查榜首。伴随美国对中资企业审核趋严,中美贸易摩擦持续,中国企业对美投资额由2016年最高值的456.3亿美元降至2018年48亿美元。而2018年11月美国实施的《外国投资风险评估现代化法案》试点计划,进一步扩大CFIUS审查权限,将关键技术扩展至《2018年出口管制改革法案》中涵盖的新兴技术和基础技术,强制审查行业扩大至27个,新增终止交易权、延长审查周期、修改重启审查交易权等。总结涉及CFIUS否决交易中发现,简单降低股权要求、放弃股东投票权或多次主动争取等企业单边行为并不能带来审核通过,甚至出现由于“白宫和美国安全小组担忧”致使德国经济部审核通过福建宏芯基金并购爱思强后一个月取消批准的情况。因此,建议短期内规避美国监管部门与市场。如2017年蚂蚁金服拟12亿美元并购美国快速汇款服务商MoneyGram,尽管前后三次争取美国当局批准,但最终于2018年1月放弃,并支付分手费3 000万美元。而2018年12月以7亿英镑收购英国跨境支付公司WorldFirst时,为规避CFIUS审核,WorldFirst于2019年2月关闭美国业务,该交易已于2019年2月14日完成。

同时,美国对外资监管审查已对盟友和其他经济体形成示范效应。如欧盟在2017年制定的供成员国参考的外资审查框架条例草案中特别强调对通信和数据存储类基础设施、人工智能等关键技术、网络安全技术等加强审查。同时部分欧洲国家也开始外资审查的法律制定或修订工作。例如,德国2017年7月颁布新修订《对外经济条例》,英国加大外资审查力度提议中均特别提到对多用途计算机技术、云计算服务等“关键基础设施与技术”的审核[13]。因此,短期内应规避或暂缓涉及美国监管部门的审查与市场,虽然对欧投资能够替代一部分对美投资,但应时刻关注欧洲外资监管新规与实时动态。

参考文献:

[1] Kalies J.中国互联网企业跨国并购潮行为研究:基于阿里巴巴的案例分析[D].杭州:浙江大学,2016.

[2] 方兴东,邬克,张静.“一带一路”互联网优先战略研究[J].现代传媒,2016(3):122-128.

[3] 崔书锋,杨扬.我国互联网企业参与“一带一路”建设的战略思考[J].中国科学院院刊,2017(4):377-381.

[4] 卢安文,王儒,吳晶莹.中国互联网三巨头竞争互动研究[J].南方经济,2017(7):116-139

[5] 方旖旎.互联网企业对外直接投资的路径与风险研究[J].湖湘论坛,2018(1):141-148.

[6] 杨世伟,刘戒骄,何瑛.全球互联网企业发展报告(2014—2015)[M].北京:经济管理出版社,2016.

[7] 陈少峰,王建平,余霖.中国互联网文化产业报告[M].杭州:浙江工商大学出版社,2017.

[8] Chari M D R,Chang K Y. Determinants of the Share of Equity Sought in Cross-Border Acquisions[J].Journal of International Business Sudies,2009(8):1277-1297.

[9] Lee Y,Hemmert M,Kim J.What Drives the International Ownership Strategies of Chinese Firms? The Role of Distance and Home-Country Insitutional Factors in Outward Acquitiions [J].Asian Business & Management,2014(3):197-225.

[10] Hennart J F, Reddy S.The Choice between Mergers/Acquisitions and Joint Ventures: The Case of Japanese Investors in the United Sates[J].Strategic Management Journal,1997(1):1-12.

[11] 张明,陈伟宏,蓝海林.中国企业“凭什么”完全并购境外高新技术企业[J].中国工业经济,2019(4):117-135.

[12] 中国互联网协会,工业和信息化部信息中心.2018年中国互联网企业100强报告[EB/OL].(2018-07-27)[2019-06-27].http://www.isc.org.cn/zxzx/ywsd/listinfo-36191.html.

[13] 王宇鹏.欧美加严外资安全审查的趋势特点和分析建议[J].国际贸易,2018(5):28-30,36.