企业创始人的创新投入偏好对企业股权制度选择的影响

——基于中美互联网公司的调查

2019-03-19潘福林藏泰颐

潘福林,藏泰颐

(1.长春工程学院 管理学院,长春130012;2.长春大学 管理学院,长春 130022)

21世纪以来,世界经济发展的核心转向了创新驱动。企业创新是企业保持和提高核心竞争力的重要方法。企业是创新的决定者、驱动者和执行者。企业创新具有高投入性、高风险性和高回报性。这些高度的不确定性造成一些传统的“同股同权”企业对创新望而却步。正是基于这种原因,一种区别于传统企业的“同股同权”新型股权结构应运而生。世界大型创新型企业在上市时,广泛采取了“双重股权制度”,这种制度通过签订“表决权代理协议”和其他附加条款等方式,使公司创始人在持有较少股份的情况下掌握公司的控制权。

在双重股权制度中,股票分为高投票权股票和低投票权股票。高投票权股票每股具有2—10票的投票权,而低投票权股票的投票权只占高投票权股票的10%,甚至1%[1]。双重股权制度可以让创始人及其团队在持有少量股权的情况下控制公司决策,在企业获得外部投资的情况下,保证创始人的投票权不被稀释,从而保护创始人对公司的控制权。通过这种手段,创始人被投资者更换的可能性大大降低[2]。正是基于这种原因,很多公司离开本国股票市场,选择在允许双重股权制国家的股票市场上市。本文则从企业创新的视角,研究企业股权制度的选择问题。

1 理论模型

综合Chemmanur-Jiao模型[3]和石晓君、王骜然模型[4],通过引入新的变量,即创始人韧性和监督成本,分析在不同条件影响下的双重股权制对企业创新的影响。

模型包含3个时期,即0期、1期、2期,以及3个主体,即创始人(F)、职业经理人(M)、外部投资人,并且假定风险中性。本文将公司决策实际决定人称为管理者;创始人在公司成立之初为公司的管理者;职业经理人不掌握公司股权,其管理者地位由企业股东投票权决定。在0期,创始人及其团队拥有100%的公司所有权。在选择上市时,创始人可以自主选择股权制、投资额度和努力程度。在1期,公司上市融资,我们假设融资额度为Ι。外部投资者会对企业进行估值和投资。在估值时,企业短期业绩是外部投资者估值时考虑的重要指标。在融资后进行创新投入和生产。在2期,进行创新成果生产。2期结束时,所有股东按照股权占比分享收益。

本文的目的在于研究创始人关于企业股权制度的选择,所以我们需要对其进行量化和比较。在0期,创始人可以选择单股权制(S)或者双重股权制(D)。在双重股权制度下,创始人即使拥有少量的股权,却拥有可以支配公司决策的投票权,令投资者很难甚至无法更换创始人。在单股制条件下,创始人处于劣势,一旦外部投资者达到更换管理者的所需要的股权票数,创始人很难阻止被更换的命运。因此,模型设定在1期单股制条件下,投资人可能通过行使股东投票权,造成管理者更迭,使创始人离开公司决策层。而在双重股权制度下,外部投资人投票权不足,即使想要更换管理者,其目的也无法达成。

在0期,创始人有两种投资选择,分别为高创新项目(H)和低创新项目(L)。二者在预期收益和短期风险上存在区别。高创新项目的收益高于低创新项目的收益,而在风险方面,高创新项目的不确定性远高于低创新项目。创始人可以选择努力程度,模型将努力程度简化为努力或不努力。当创始人选择努力时,项目成功率会显著提高,但创始人会付出努力的成本e。假设努力的创始人做低创新项目时,预期收益为Pl0,不努力的创始人做高创新项目所带来的项目预期收益为Ph0。在研究创新问题时,我们需要区分努力的创始人的选择情况,只有努力的创始人才可能真正起到促进创新的作用,不努力的创始人做高创新项目所带来的项目预期收益为Ph0,小于努力的创始人做低创新项目时的预期收益Pl0。

根据所研究的问题,对一系列项目参数进行细化。第一,两类项目都可能获得高收益R,或者可能获得低收益R'。第二,在创始人努力时,执行高创新项目实现高收益的概率为ηh,执行低创新项目实现高收益的概率为ηl。在创始人不努力时,执行高创新项目实现高收益的概率为βh,执行低创新项目实现高收益的概率为βl。设1>ηh>ηl>βl>ηl>0。第三,高创新项目在短期具有高度的不确定性和信息不对称的特点,为了体现这个特点,本文假设项目在短期会获得一个结果,包含短期业绩好G和短期业绩不好B两种可能的结果。在选择高创新项目时,在创始人F努力的情况下,取得短期业绩G的概率为δh,在创始人不努力的情况下,取得短期业绩G的概率为φh。因为项目在高短期具有不确定性和信息不对称的特点,创始人努力或者不努力的选择是无法通过高短期的业绩反映出来的。对于这类项目,创始人即使十分努力,也有可能获得一个不好的短期业绩;与之相对应的,一个不努力的创始人也有可能获得一个好的短期业绩。在执行高创新项目时,短期业绩无法反映出创始人努力还是不努力。所以,我们假设1>δh>φh>0,但二者大小十分接近,δh-φh<ε,ε是一个无限接近于0的正数。在执行低创新项目时,短期不确定性小、信息不对称性小,短期业绩可以直接反映出创始人的努力程度。当公司取得短期业绩G时,说明创始人努力;当公司取得短期业绩B时,说明创始人没有努力。所以,针对低创新项目在创始人努力时,取得短期业绩G的概率为δl=1;在创始人不努力时,取得短期业绩G的概率为φl=0。

在0期,投资人不会对创始人的行为进行监督干预,创始人可以自主选择项目类型和努力程度。如果公司在1期取得了短期业绩G,则投资人会充分相信创始人,不会在2期对创始人进行监督。在单股制条件下,在1期之中,创始人选择高创新项目并且在取得短期业绩B的结果时,会直接失去控制权,表现为创始人被职业经理人所替代,在2期不会受到投资人的监督影响。在双重股权制条件下,创始人选择高创新项目并且取得了短期业绩B时,不会使自己丧失控制权,但可能会引发投资人的不满,这种不满在短期业绩敏感度低的市场并不显著,却在短期业绩敏感度高的市场十分显著。投资人虽无法通过更迭创始人来达成诉求,但势必通过其他渠道对创始人进行干预和监督。创始人为了应付这种监督和干预,必须付出一定的监督成本J。

本文假定投资人可以全盘了解公司的短期业绩情况,即获得了公司在高短期获得短期业绩G还是短期业绩B,并且了解业内总体上努力的创始人的比例θ,但对于投资人所投资的公司的创始人是否努力并不了解。在低创新项目中,投资人可以根据短期业绩推断出创始人的努力程度,但在高创新项目中,投资人则不能通过短期业绩判断创始人的努力程度。在高创新项目中,尽管δh>φh,但二者差距很小,即使投资人在1期获得短期业绩G,也无法判断出创始人是真的努力还是仅仅因为运气好。针对这一问题,我们引入石小军、王骜然的短期业绩敏感度模型进行研究。投资者短期业绩敏感度高,就调高对δh的认识、调低对φh的认识。设定短期业绩敏感度的认知扭曲系数为a和b,投资者主观认知高创新项目创始人努力条件下取得短期业绩G的概率为aδh,在创始人不努力条件下取得短期业绩G的概率为bφh,且a>1、b<1,1>aδh>b,其中,1/δh≥a≥1,1≥b≥0。学界认为,投资者对于短期业绩的敏感度取决于所处市场的创新文化、对不确定性的容忍程度以及对市场的信心。越是对创新的推崇度低、对不确定性容忍度低、对市场是信心不足的投资人,对短期的业绩敏感度越强烈。一般认为,拥有成熟资本市场的发达国家的投资人敏感度低,而资本市场不成熟的发展中国家的投资人敏感度高。本文认为,创始人努力占比θ反映了整个市场的情况,但并不能反映出创始人在得到短期结果后,其努力程度的变化。假设努力的创始人占比θ',如果公司在1期达到了短期业绩G,则创始人不会改变原有的努力选择,努力的创始人继续努力工作,不努力的创始人依旧选择不努力,市场环境整体中努力的创始人占比保持不变,即θ=θ';如果公司在1期达到了短期业绩B,不努力的创始人依旧会是不努力的创始人,同时,努力的创始人也有可能因为“心灰意冷”而选择不努力,出现θ≠θ'的可能。本文引入创始人韧性这一条件形容θ的变化,当努力的创始人高流失时,θ>θ'>0,且θ'→0,即创始人韧性程度低;当努力的创始人较小流失时,θ>θ'>0,θ'→θ,即创始人韧性程度高,其中1>θ'>0。

在1期,单股制条件下,外部投资者可以通过投票的方式让创始人离开管理层,让职业经理人接替他的工作。如果将创始人更换为职业经理人,执行高创新项目在2期的期望收益为Prl=θPl1+(1-θ)Pl0,执行低创新项目在2期的期望收益为Prh=θPh1+(1-θ)Ph0,即为无可观测的短期信号时的低创新项目和高创新项目的收益。其中,Ph1表示创始人努力执行高创新项目的期望收益;Ph0表示创始人不努力执行高创新项目的期望收益;Pl1表示创始人努力执行低创新项目的期望收益;Pl0表示创始人不努力执行低创新项目的期望收益。显然有:

Pr(e=1|G)Ph1+Pr(e=0|G)Ph0>Prh>Pr(e=1|B)Ph1+Pr(e=0|B)Ph0

(1)

Ph1>Prl>Ph0

(2)

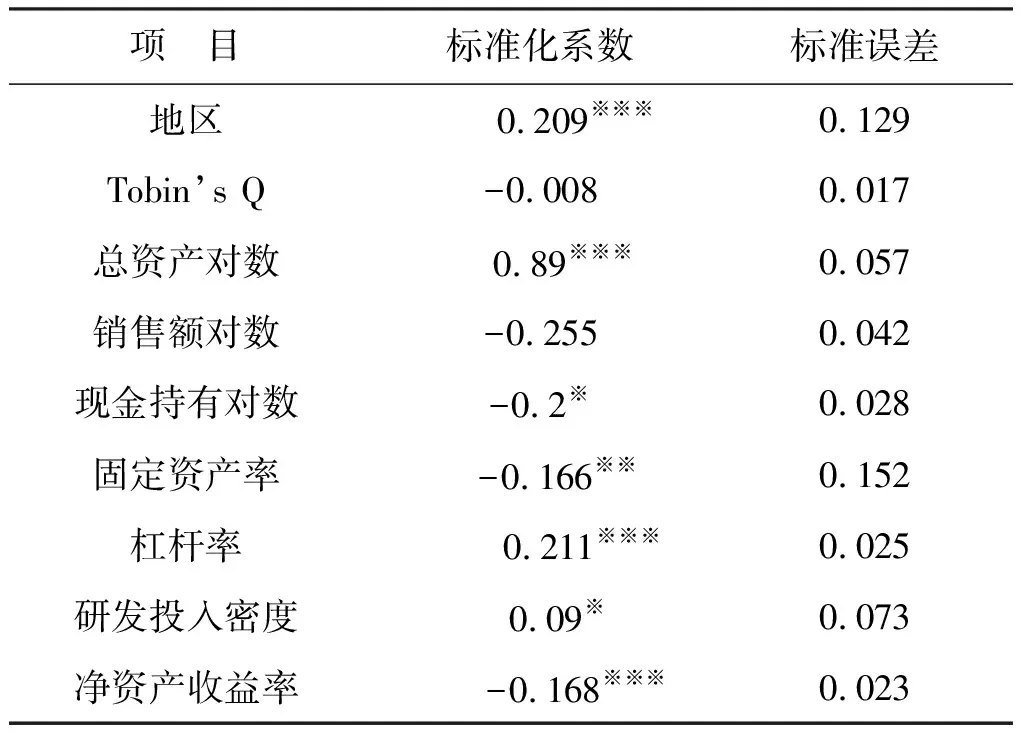

投资人在公司取得短期业绩G时,不会有更换创始人的诉求;而当公司取得短期业绩B时,投资人会要求更换创始人。在单股制条件下,公司管理者会从创始人更迭为职业经理人。在1期公司上市,为简单起见,本文将公司投资额设定为Ι,同时,投资额一定低于项目的期望收益,所以,Ι满足Ι 根据以上假定,创始人为了最大化2期预期收益Π,会在0期根据其自身选择项目的类型和努力程度来选择公司的股权制度。收益Π由现金流权利αC、控制权收益、努力成本和监督成本构成,其中的α为创始人所有权占比。在1期,企业进行融资时,α由投资者对企业的估值P和融资额度来确定,即α=(P-I)/P;C为该项目的最终收益。若创始人的管理者地位在1期被职业经理人替换,创始人成为普通股东,创始人离开公司决策层,则无法获得控制权收益;若创始人在1期没有被替换,则创始人会获得控制权收益K;如果创始人选择努力,则努力成本为e,反之则为0。根据上述设定,可以得出在0期努力的创始人在两种制度下的期望收益如(式3)和(式4)所示,期望收益用Π表示,创始人选择单股权制时,收益为Πs,创始人选择双重股权制时,收益为ΠD。 ΠS=δ(αShGph1+K-e)+(1-δh)(Prh-I-e) (式3) ΠD=δh(αDhGPh1+K-e)+(1-δh)(αDhBPh1+K-J-e) (式4) 其中,αDhG和αDhB分别如(式5)和(式6)所示,且αShG=αDhG。 (式5) (式6) 由此可以得出,当A=αDhBPh1-Prh+I+K-J>0时,创始人会选择双重股权制,并且同时选择创新性高的项目努力进行创新。 可见,创始人是否选择双重股权制,取决于控制权价值、监督成本,也取决于αDhB,即表示为短期敏感性的信念扭曲系数a和b以及创始人不同韧性变现下的θ'的变化。 为了研究的简便,我们对短期业绩敏感度和创始人韧性的极端情况进行分类讨论。根据短期业绩敏感性最高或最低、创始人韧性最高或者最低的各种组合,将市场划分为四类。 第一类:短期业绩敏感度最低、创始人韧性最高。在该条件下,短期敏感度最低,对短期的不确定性的容忍程度最大,即a→1、b→1、aδh→bφh,这时 综上所述,在具有短期业绩敏感度低的市场,无论创始人韧性高还是低,只要控制权收益K显著高于监督成本J时,创始人必定会选择双重股权制并且选择高创新项目努力创新。在短期业绩敏感度高的市场中,创始人韧性会发生显著影响。如果控制权收益K显著高于监督成本J,在该类型市场中,当创始人韧性低时,创始人更倾向于选择双重股权制进行创新。然而,如果创始人韧性处在较高的程度且市场创始人普遍努力时(θ很大),则会倾向于选择单股制进行创新而非选择双重股权制。 一般情况下,发达国家成熟的资本市场具有短期业绩敏感度低的特点。事实证明,发达国家有大量的双重股权制公司,而大量主营业务在发展中国家的创新公司也选择在发达国家交易所上市。可以说,市场敏感度低是双重股权制公司发展的最重要的条件。但是,本文发现,在发达国家中往往具有更小规模的K,因为发达国家较为完善的监督机制会造成公司实际控制人的决策权受到多方面的约束,这些约束包含法律层面、社会层面、文化层面上的诸多因素,导致现金流收益降低,也会造成控制权收益K的减小。如果这种情况持续下去,那么,一旦监督成本J(即使发达国家J并不大)显著高于控制权收益K,创始人就不会选择双重股权制下进行创新,单股制就会成为比较好的选择,这也表明了依然存在部分在发达国家上市的创新企业选择单股制。一旦情况走向极端,现金流收益很小,就会让发达国家资本市场与发展中国家资本市场同质化,创始人推进企业创新变得无利可图,就会显著削弱创新投入。 在发展中国家市场,监督机制往往不够完善,内部人员从业自律性较差,将创始人赋予更高的投票权很可能造成控制权的滥用。为了获得短期利益,创始人往往不能将全部的精力投入到公司的长远利益的发展中。发展中国家往往短期业绩敏感度较高,创始人可能会选择单股制下的创新项目。 本文将发展中国家依照创始人韧性进行了分类,分为高韧性和低韧性两种情况。创始人韧性往往与创始人文化水平、科研能力、基本素质和对相关项目的信心等有关,主要表现为对进行企业研发的态度。高韧性创始人往往倾向于高创新投入。在第一类发展中国家,一旦创始人韧性较低,且原本θ就处于较低的水平,则代表创新型项目普遍难以在初期取得良好的业绩,在单股权制下的创新行为则更加难以为继。相较于单股权制,双重股权制度会为上述这些公司的创新项目继续执行提供条件,双重股权制会起到激励和保障的作用。在第二类发展中国家,创始人韧性极高,且原本θ就处于较高的水平,在外部约束机制不完善的条件下,对创始人外部约束较弱,会加深创始人和投资者的矛盾而造成投资者的短期业绩敏感度的进一步加大,形成恶性循环。所以,在创始人总体具有良好素质并且普遍勇于创新的发展中国家,单股制是一种更好的选择。发展中国家缺乏足够的监管,不仅投资人无法对企业进行监督,甚至相关法律也存在不健全的情况,发展中国家公司的控制权收益K往往高于发达国家,而且监督成本J也高于发达国家。我们考虑一种极端的情况,控制权收益远高于监督成本J,足以促使A>0时,选择双重股权制对于创始人是有利可图的,却不利于国家总体创新的发展。创始人收益的增高和权力的强化,造成了投资人不信任的加剧,也造成短期业绩敏感度的进一步升高和市场环境的进一步恶化。在极端条件下,投资市场会转化为“投机”市场,显著降低创新投入规模。创始人的收益源于从投资人处多分出的“蛋糕”,而整个投资市场的创新投入的“蛋糕”在缩水。 根据以上理论,本文提出相关假设: H0:偏创新投入高,好的创始人会更多地选择单股权制。 H1:偏创新投入高,好的创始人会更多地选择双重股权制。 采用BVD全球上市公司数据库中互联网企业的数据。所有样本均为美国和中国的主要交易所的上市企业。根据相关代码和对公司主要业务的描述,本文选取了101家互联网公司2010—2017年的数据。其中,美国上市企业84家,中国上市企业17家。本文研究互联网企业选择问题,上市前后存在极大的变化,故本文剔除了样本上市前的数据。 根据假设,建立如下模型,通过对比的方法判断高研发投入偏好的创始人是否会更倾向于选择双重股权制度。 其中,dual为企业股权制度的度量,为双重股权制度,则取值1,否则为0。目前,尚未有数据库对企业股权制度进行统计,本文针对股权制度的判定来源于各个招股说明书的人工收集。根据创新和双重股权制的相关理论(Chemmanur,T.J. ,andX.Tian2016),本文加入了如下变量:经济环境的外部因素[5],发达国家为1,发展中国家为0;市场对企业未来发展前景的预测tobin Q;用总资产对数表示企业的规模〔ln(asset)〕;用销售额对数〔ln(sales)〕表示企业销售业绩;用固定资产率(ppe/asset)表示企业固定投入规模;用杠杆率(leverage)和现金持有量对数〔ln(cash)〕表示企业的债务压力;用R&D支出密度衡量企业创始人创新投入偏好;用净资产收益率(ROE)表示企业盈利能力。目前,学界关于企业本期所受的业绩压力与财务约束存在两种观点:第一种认为其受到前期约束,第二种认为其受本期影响较大。通过对样本进行观察,本文发现互联网企业每期变化极大,资本市场价格变动与企业业绩变化的时效性高,关联度紧密。故本文采用本期的数据进行计算,结果如表1所示。 表1 描述性统计 模型的回归结果如表2所示。 表2 回归结果 注:※※※、※※、※分别表示在1%、5%、10%水平线显著。 回归结果表明,研发支出投入高的企业倾向于采用双重股权制;发达国家的企业倾向于选择双重股权制;总资产越大的企业越倾向于采用双重股权制;高杠杆率的企业也越倾向于采用双重股权制。而本文得出的固定资产率越高的企业越倾向于选择单股权结构的结论与学界研究并不相符。我们认为,这与中国互联网企业的特点有关。部分中国互联网企业是制造业企业的子公司,而这些互联网企业往往主营业务是母公司相关业务。这些互联网公司业务面窄,所以其固定资产率较大。而这些互联网子公司全都是单股制企业,导致固定资产率高的互联网公司倾向于选择单股制。 本文研究发现,并不是所有的创始人都倾向于采用双重股权制来增强自身权力。市场环境条件、创始人创新投入偏好、企业情况等影响因素影响双重股权制的选择。在具有成熟的资本市场的发达国家中,创始人更加倾向于采用双重股权制,并且该制度会有效促进公司的创新投入。对于总资产越大、财务风险越低的公司,创始人更倾向于选择双重股权制。创始人越倾向于创新投入,则会更多地选择双重股权制结构。正是由于互联网企业对于创新投入具有高度的依赖性,更多的互联网企业选择双重股权制,并且在双重股权制下,互联网企业创始人对公司的决策能力会被保留甚至增大,促使更多的资金投入到该领域。对于力求促使公司更多地进行创新投入的国家,开放双重股权制具有实践意义。

2 实证分析

2.1 样本选择

2.2 实证模型

2.3 计量结果分析

3 结论