“营改增”后建筑业的税务处理及纳税筹划研究

2019-03-17张红丽湖南省第五工程有限公司

文/张红丽,湖南省第五工程有限公司

建筑业是国家的重要行业,每年创造大量的经济价值,同时提供大量的人员就业,由于行业本身比较特殊,兼顾多重身份,是产品生产企业,也是产品的安装企业,本身有周期长以及生产环节繁琐的特点,因此在发展中必须引起重视,合理进行处理。近两年建筑行业的税收政策不断改善,采用增值税后,建筑业首先需要解决的是税务处理问题,为了促进行业的进步,要求建筑行业对“营改增”体系进行完善,实施税务创新,减少税收成本,进而提高收益。

1 “营改增”模式概述

“营改增”模式的本质是改变纳税方式,将营业税改变为增值税。在整个过程中通过改变纳税方式达到减轻纳税人负担的目的。“营改增”后,最大的特点是避免了重复征税,政策落实后,可以对税务体系进行更新,税负的减轻后有助于行业的可持续发展。

1.1 税务风险

“营改增”前,建筑行业的营业税的税率大约在3%左右,在同样的收入金额下,降低成本可以带来收益。“营改增”后,建筑行业按照规模大小进行划分为:一般纳税人以及小规模纳税人等。采购人员如果按照过去的思维方式仅仅考虑降低成本来提高收益,忽略税负率的计算,选择小型企业或者个体经营者采购砂石以及其他材料等,不能取得增值税的专用发票,或者仅取得3%税率的增值税专票进行进项税额抵扣;又或是一味地以降低税负率来提高收益,忽略成本的代价,选择一般纳税人企业购买材料,取得高税率专用发票进行进项税额抵扣等,都直接导致效益的下降。因此必须在税负率和采购成本中进行权衡比较,择优进行。此外营改增之后,对材料人员的综合素质要求更高,如果采购人员仅仅重视的是材料价格或者税负率,本身缺少税务筹划的思维,则可能给企业带来损失,导致收益下降。

1.2 财税核算的风险

“营改增”前,建筑企业的财税核算模式相对而言比较简单,不需要配备专门的税务人员就可以完成。“营改增”之后,对财务核算以及税务处理人员的能力要求比较高,考虑到财税核算的种类以及整体改革的需求等,需要全面进行调整。以《增值税会计处理规定》作为基础,进行财务审核。对于没有应用增值税核算的建筑行业的财务人员而言,需要系统的进行学习。结合新规定要求,建筑业的财务人员在科目下进行合理预设,包括:应交增值税、未交增值税等,在科目审核的阶段,结合实际明细要求进行设定。财务人员在处理增值税业务的过程中可能存在思路不清晰或者对财务信息理解不到位等情况,而导致财务核算错误,甚至存在遗漏的现象。在增值税核算以及税务筹划的过程中,需要充分分析建筑企业的业务流程,只有确定经营链的全过程,才能统一进行总包、分包和采购管理等。最后对收集到的票据进行认证和抵扣,财务人员除了做好会计核算工作外,还需要密切关注发票的取得、认证以及合同约定等。

1.3 合同管理风险

增值税的进项税务管理很重要,建筑行业在经营和管理过程中,兼顾到采购、施工等方面因素,及时开具发票。如果合同签订后没有充分了解对方单位的纳税人类别,对增值税的发票类型、票据开具时间以及款项结算的时间等没有明确约定,可能导致进项票据的取得存在争议,给企业带来一定的利益损失。在签订合同的过程中,需要理解增值税进项税额抵扣的重要性。成控部门、商务部门等相关部门在签订工程合约前,必须与财务系统人员及时做好沟通,确定好税务相关合同条款,同时对工程类型进行掌握,综合性分析。在简易计税方式应用过程中,建筑企业涉及到的合同种类很多,考虑到税款和发票事项等因素,要求所有涉税条款都要在合同里明确,尽量降低风险。

1.4 资金筹措风险

在当前行业发展过程中,合同金额比较大,工程款大部分需要实施跨期结算。建筑企业在合同签订后,前期可能接资金大量流出,开工后需要垫支工程款。结合需要缴纳的增值税金额,需要降低资金压力。财税报道中有明文规定,建筑施工企业在开工前收到预付款,如果没有开发票,属于未发生的纳税义务。但需要根据预收款减去分包款后的余额按照规定在当地进行增值税预缴,所以需要提前做好资金安排。根据计税方法的不同,一般计价项目按2%预缴,简易计税项目按3%预缴。如果企业没有充足的现金流,可能在预缴增值税的过程中产生不同程度的筹措风险,项目金额比较大,整体风险提升。

2 营改增后建筑企业的纳税筹划方式分析

“营改增”模式有突出的作用,在纳税筹划的阶段,需要合理进行方式选择和更新,如下:

2.1 合理选择供应商

建筑业纳税人的进项税额取得直接影响着增值税的税负,从采购环节入手,需要注意的是进行纳税筹划,在慎重选择的过程中,选择可以开具发票的供应商。2016年5月1日以后承接的项目普遍采用一般计税方式,建筑企业需要选择开具13%的增值税专用发票的供应商,最大程度抵扣增值税税额。综合分析税负的利益关系,采购人员提升自身认知度,并不是价格越低越好,要求根据发票类型进行对比。专项分析的具体情况如下:

图一:一般项目的类型

项目成本包括的内容比较多,以材料成本、人工成本和设备租赁成本等为主,在前期预设的过程中,要求提前进行方案调整。企业在供应商选择的阶段,一般情况下将一般纳税人作为首选,如果建设项目是简易的计税项目,则不需要考虑进项税额的抵扣问题,如果材料采购以及设备租赁的供应商是小规模纳税人,在规定时间内如果没有取得进项税额,对应的方案也需要实施调整。

2.2 进行合同条款处理

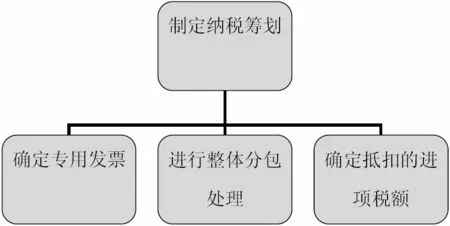

合同条款的签订决定了建筑企业的整体业务流程,针对其中的资金结算、发票开具的合理性和税负具体情况等,工作人员提前对项目条款进行计算。营改增后,建筑企业实施项目条款的更新。在合同管理中,增设税务条款审核案例,降低合同签订过程中的税务风险。对于财务采购合同而言,合同条款中必须约定发票开具的类型和时间、货款结算的方式及时间。收到货后按照约定验收入库,如果发票是分批开具,则货款分期支付,先开票后付款,避免发票开具不及时的风险。

图二:业务拆分处理流程

2.3 业务拆分处理

在当前企业招投标过程中,一般情况下以一级法人名义中标,一级法人公司和甲方单位等对合同内容进行确定。在总承包的合同项目中,包括:勘察、设计以及施工合安装项目等。一级法人公司注意的是不同税率项目调整,在总承包项目拆分过程中,分包给下属子公司,此外对于勘察和设计项目等,实施增值税的税率调整。拆分流程见图二:

3 结束语

“营改增”模式是财务人员需要面对的重要问题,在整个过程中涉及到采购、统筹规划和项目子公司建立等方面。建筑行业的管理人员需要认识到营改增对企业税负的综合影响,采用措施进行财税核算,此外合同管理、现金流管理等进行管控。相关工作人员在处理的过程中,必须确保合作共赢,综合上降低企业税负,确保统筹规划。