证券分析师实地调研影响因素研究

2019-03-13尹腾飞

尹腾飞

摘 要:以2014—2017年深交所上市公司的证券分析师调研数据为样本,以投资者信息需求为基础的机构投资者、个人投资者对上市公司的关注度视角,研究卖方分析师对跟踪公司实地调研的动机及影响因素。研究发现,与上市公司相关的机构投资者关注代理变量,即基金持股比例和持股机构家数,以及深交所“互动易”平台的问答数据代表的个人投资者关注都会影响分析师实地调研的决策。

关键词:信息需求;投资者关注;证券分析师;实地调研;影响因素

中图分类号:F830.91 文献标志码:A 文章编号:1673-291X(2019)03-0091-03

引言

随着我国资本市场的不断成熟,证券分析师作为专业的信息中介在资本市场上的重要性日益提升。证券分析师是资本市场的重要参与者,他们利用自身的专业知识和资源为市场提供信息,降低投资者与上市公司之间的信息不对称程度,以便投资者做出投资决策。证券分析师为市场提供的信息可以分为两种类型,第一类是对上市公司公开信息进行加工而产生的信息,第二类是通过对公司的跟踪调研而获得的非公开信息。相关文献的研究表明,实地调研能获取更多的信息量并且其信息深度和可信度也相对较高。但是考虑到实地调研的成本限制,证券分析师会权衡与调研成本相关的影响因素后进而决定是否对目标上市公司实地调研。本文主要研究了资本市场上不同投资者对上市公司信息需求的关注度指标对证券分析师实地调研决策的影响。本文的研究拓宽了投资者关注对分析师最为信息中介在资本市场对上市公司调研动机因素的研究,同时研究了机构投资者、个人投资者与采集、挖掘及提供上市公司信息的卖方分析师间的互动机制。

一、文献综述

证券分析师搜集、分析与传递信息的活动降低了公开信息和非公开信息不对称程度,提高了市场的定价效率。胡奕明等(2003)的研究表明,分析师的公开信息来源主要包括上市公司公开披露的信息、政府监管部门和新闻媒体等披露的相关信息,而非公开的信息搜集渠道则有参与电话会议、公司高管私下接触及实地调研等[1]。

国内外已有大量的文献研究分析师跟踪行为的影响因素(Bhushan,1989;Lang & Lundholm,1996),但却少有关注分析师实地调研影响因素的文献[2-3]。谭松涛等(2015)属于卖方的证券分析师通过搜集公司相关信息对公司未来的盈利能力进行预测并提供投资意见,并且分析师为了提高自己的预测准确性,获取更加私密信息的渠道,例如进行实地调研相比于市场的公开信息就更加重要[4]。然而作为信息的中介和传播者,媒体报道也会影响搜集市场信息的分析师的关注。如,周开国(2014)通过挖掘媒体关注影响分析师盈余预测的深层机制,发现媒体关注度的增加会显著提升分析师的关注度[5]。谭松涛等(2015)发现,媒体报道会通过影响分析师的关注和上市公司信息质量进而影响分析师预测,且媒体关注和媒体分歧存在显著负相关,并且随着媒体关注的上升媒体分歧显著下降[6]。综上,媒体报道会影响分析师的关注,媒体分歧会影响分析师预测。然而分析师为了挖掘更加准确而私密的信息,可能会通过实地调研搜集更多的私有信息,去验证媒体报道的公开信息和排除媒体分歧带来的噪音。另外,Jackson等的研究表明机构投资者也会影响到分析是否进行实地调研的决策,分析师的薪酬业绩与隶属券商经纪业务相关,其提供研究报告的主要任务之一是为了提高隶属券商的经纪业务佣金[7]。

我国的机构投资者是券商经纪业务的主要客户和分析师研究报告的主要使用者,因此,机构投资者关注度越高对分析师提供实地调研服务搜集私有信息的需求越大。张雪兰等指出,为了提高隶属券商业务部门的佣金收入,分析师搜集私有信息的动机越大,提供实地调研服务的供给越大[8]。然而,目前我国资本市场依然处于新兴阶段,个人投资者仍然是投资中的主力军,因此个人投资者的信息需求也会影响分析师对上市公司的关注。陆正飞等研究表明,中国公众投资者在信息获取上处于弱势地位,并且投资者对于信息的真实可靠与及时充分的需求性较大[9]。岑维等用深市“互动易”平台的数据研究表明,投资者对于上市公司信息需求的问答数据对股市有一定影响。因此,个人投资者的信息需求也是资本市场信息服务的重要目标[10]。

本文根据以上研究提出以下假设,并探究不同投资者信息需求的关注度代理变量是否会影响证券分析师进行实地调研:

二、样本选择与变量定义

(一)样本选择

本研究数据主要包含三部分:一是证券研究分析师和机构投资者对其跟踪的上市公司的调研数据,该数据是从巨潮资讯网站披露的投资者关系数据经过手工搜集而来,涵盖2014年6月至2017年6月的包含调研机构名称、披露的调研时间、调研团队成员信息、调研类型及相关调研内容。二是从Wind数据库获取的上市公司财务、交易等基本面数据和证券分析师隶属券商的工商注册信息。三是深交所网站披露的上市公司信息披露评级数据及“互动易”平台的投资者问答数据。

(二)变量定义

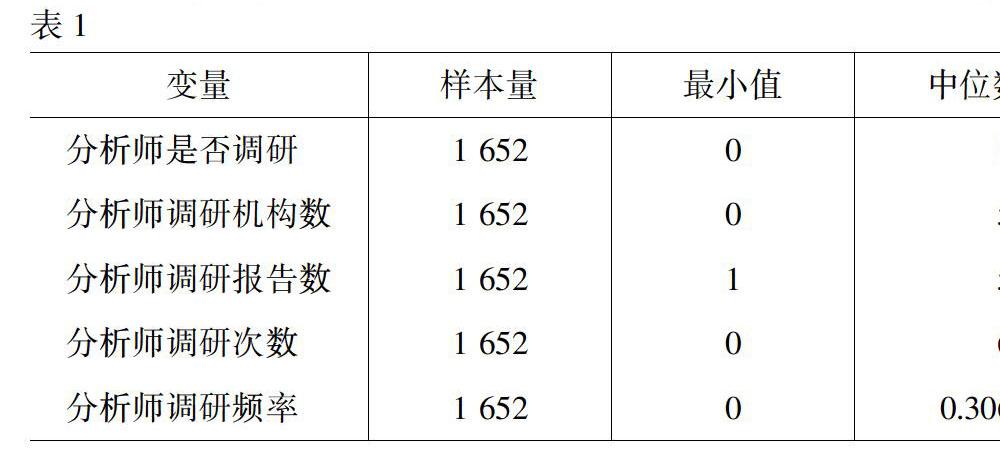

1.被解释变量及解释变量。(1)分析師实地调研哑变量SVi,t,即令证券分析师在t季度参与调研了上市公司i时取值为1;反之,取值为0;(2)分析师实地调研频次SVnum i,t,即t季度上市公司i被不同证券分析师调研的频次加总;(3)分析师调研频率SVfreqi,t,即t季度上市公司i被不同证券分析师平均调研的次数;(4)机构投资者关注度Att_institution,即本研究应用上市公司i在第t季度被机构持股份额fundi,t及持股机构家数衡量该变量institutei,t;(5)个人投资者关注度Att_indivi,t,即用深交所互动易披露的待解答与提问数的比例表示。

2.控制变量。(1)盈利能力ROEi,t,用上市公司在t季度的净资产收益率表示;(2)股价波动率Volatilityi,t,用上市公司前一年的股票收益标准差表示;(3)上市公司信息披露评级rate_info,深交所网站评级由高到低为ABCD量化为4—1;(4)公司规模sizei,t,即上市公司i的流通市值的对数值。

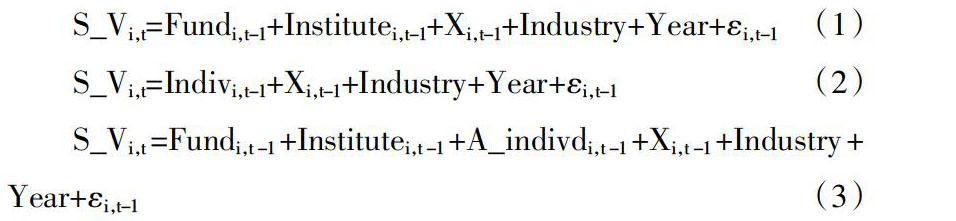

(三)回歸模型

本研究采用如下回归模型:

其中,S_Vi,t是被解释变量的代理变量,即构造的两种分析师调研变量,Xi,t-1是本研究主要的解释变量的代理变量,包含机构投资者的关注度和个人投资者关注度,其余表达式则为模型的控制变量,并且模型对上市公司的行业和变量所属年份的固定效应进行了控制。

三、实证结果与分析

(一)变量描述性统计

本文的解释变量和主要解释变量的简单样本统计分析(如表1所示),经过对样本数据清洗后的所有变量进行1%标准的截尾处理后攻得到1 652个有效季度观测值,其中,252家上市公司被分析师进行了调研。

(二)多元回归结果分析

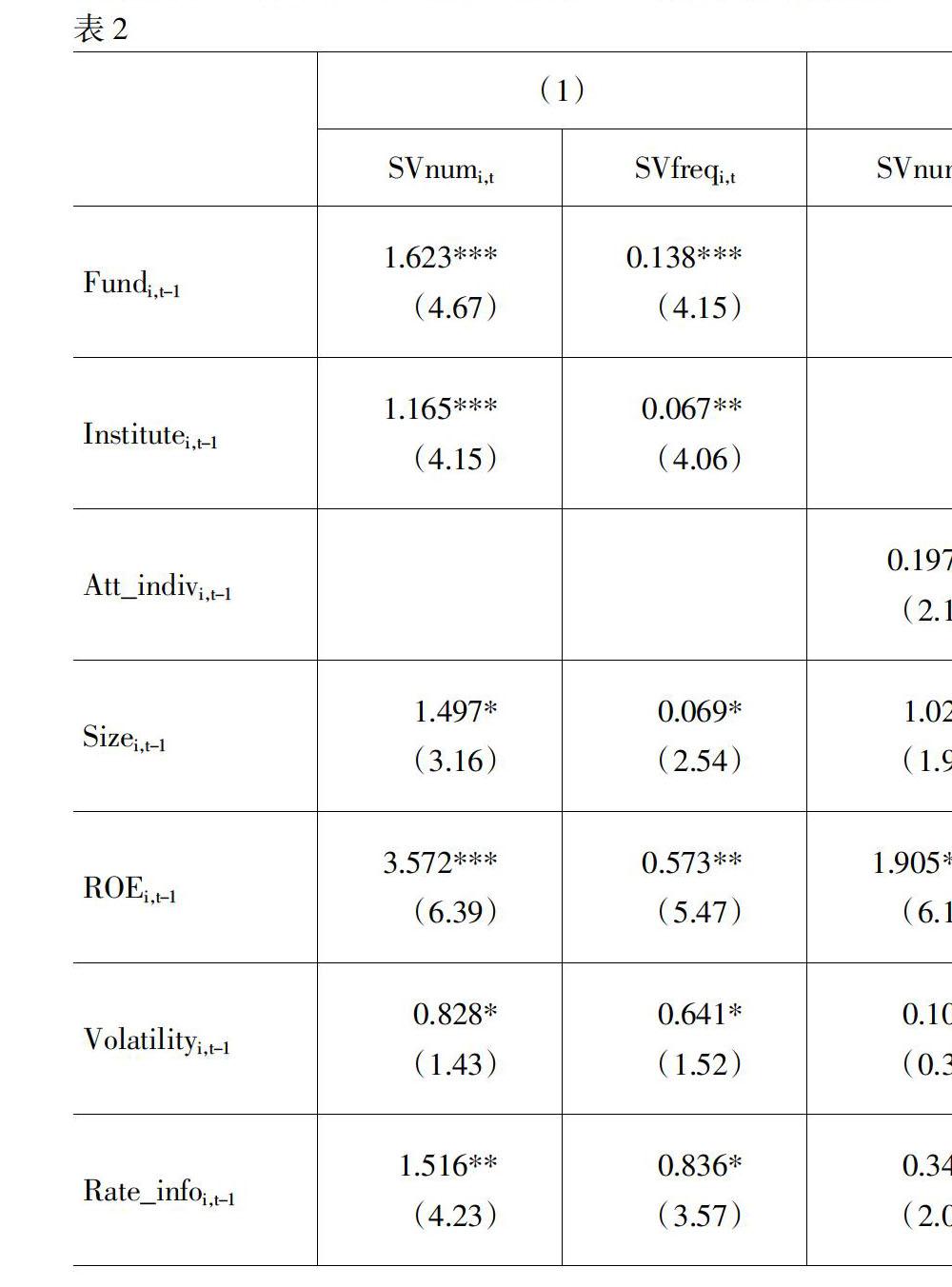

本文根据设定的回归模型,同时考虑相关控制因素将构造的分析师调研的不同解释变量分别与机构投资者关注度变量进行回归后,统计结果(如下页表2所示)。其中,基金持股数量(Fundi,t-1)在三个回归模型中均在为1%的置信度水平上显著为正,而上市公司持股机构投资者数量的代理变量(Institutei,t-1)在回归中整体在置信度为5%的水平上显著为正,说明基金持股数量和上市公司机构持股家数显著地提高证券分析师进行调研的概率,是分析进行调研搜集私有信息的重要因素;其次,对比以上两个变量在回归中的系数,发现基金持股比例对分析师调研的影响较机构持股家数的影响大,说明分析师更加注重基金在流通股中的占比因素。

对于个人投资者信息需求的对上市公司的关注变量,从表中可以发现该变量(Att_indivi,t-1)在模型(2)中回归中都在置信度为5%的水平上显著为正,说明个人投资者的信息需求及对上市公司的关注也会影响分析师的调研决策。而模型(3)的回归结果再次论证了机构与投资者的关注共同影响分析师的调研决策行为,并且对比个人投资者,机构投资者的关注的影响力更大,这也为和分析师关注研究有关的利益结盟与声誉模式假说提供了依据。

结语

资本市场中,证券分析师作为搜集挖掘和传达上市公司公开和私有信息的重要的媒介,担当着不可替代的角色,推动着资本在不同上市公司间的有效配置。本文的研究在解决了以往学术界困于分析师调研数据的基础上,从机构投资者和个人投资者对信息的需求角度出发,研究并证实了提供证券信息的分析师调研量与投资者信息需求替代变量即关注度的正相关关系,且分析师更关注机构投资者关注度高的上市公司。本文在扩充学术界有关分析师资本市场调研领域文献的同时,也能帮助投资者更加科学的挖掘市场信息与分析师研究动向。其次,本文也为证券市场监管机构提供了有效的治理上市公司信息披露及证券分析师咨询服务的理论依据,帮助其制定更加高效可行的监管制度。

参考文献:

[1] 胡奕明,林文雄,王玮璐.证券分析师的信息来源、关注域与分析工具[J].金融研究,2003,(12):52-63.

[2] Bhushan R.Firm characteristics and analyst following[J].Journal of Accounting&Economics,2006,(2):255-274.

[3] Lang M H,Lundholm R J.Corporate Disclosure Policy and Analyst Behavior[J].Accounting Review,1996,(4):467-492.

[4] 谭松涛,甘顺利,阚铄.媒体报道能够降低分析师预测偏差吗?[J].金融研究,2015,(5):192-206.

[5] 周开国,应千伟,陈晓娴.媒体关注度、分析师关注度与盈余预测准确度[J].金融研究,2014,(2):139-152.

[6] 谭松涛,崔小勇.上市公司调研能否提高分析师预测精度[J].世界经济,2015,(4):126-145.

[7] Jackson A R.Trade Generation,Reputation,and Sell-SideAnalysts[J].Journal of Finance,2005,(2):673-717.

[8] 张雪兰,何德旭.证券分析师利益冲突影响投资者利益吗——一个经验研究评述(1995—2007)[J].金融研究,2008,(7):170-183.

[9] 陆正飞,刘桂进.中国公众投资者信息需求之探索性研究[J].经济研究,2002,(4):36-43.

[10] 岑维,李士好,童娜琼.投资者关注度对股票收益与风险的影响——基于深市“互动易”平台数据的实证研究[J].证券市场导报,2014,(7):40-47.

Abstract:Based on the securities analyst survey data of listed companies on Shenzhen Stock Exchange from 2014 to 2017,this paper studies the motivation and influencing factors of sellersanalysts on-the-spot research on tracking companies from the perspective of institutional investors and individual investorsattention to listed companies.It is found that the agency variables of institutional investor concern related to listed companies,i.e.the proportion of fund holdings,the number of institutional investors and the question and answer data of the Shenzhen Stock Exchange “Interactive Exchange” platform,will influence the decision-making of the field survey.

Key words:information requirements;securities analyst;fieldresearch;influence factor