P2P平台融资问题的探析

2019-03-10孙磊

孙磊

摘要:随着互联网金融的不断繁荣,互联网金融领域日益受到政府、平台和投资者的广泛关注。P2P平台作为小微企业融资瓶颈的极大突破,更是饱受争议。本文利用交易可能性集合模型,在理论上分析P2P平台资源配置机理。并在此基础之上,对影响网贷平台成交量的因素进行实证分析,针对信用风险与信息安全问题展望了区块链技术在网络借贷方面的应用前景。

关键词:P2P平台 资源配置 交易可能性集合 区块链技术

一、引言

近年来,互联网金融的不断发展为传统金融行业的中小客户群体和小微资金通融需求提供平台,大大拓展了金融服务的广度和深度,为人类社会金融体系带来了深刻变革。自2013年起中国P2P网络借贷平台呈快速扩张趋势。2015年是网贷行业突飞猛进的一年,网贷行业投资人数加速增长,年度成交量达到以往的3倍,渐渐形成规模效应。2017年是网贷“合规规范年”, 经过一年多的和规划监管,网贷投资人数达4181万人,增幅达77.92%[1],与前两年相比,增幅明显减小,但仍保持良好趋势。反映出网贷行业有较大的市场需求和市场认可度。2018年是网贷“备案元年”,全国以及多个地方省市相继出台了多项基于P2P网贷平台整改认定和备案相关的政策,政府对篇网贷行业风险防范日益重视,未来行业发展环境将愈加健康。

P2P网络借贷本质在于金融,而资产配置又是金融的核心特征[2]。在社交网络、移动支付、大数据、云计算等现代科技的推动下,资金供需双方的直接接触这一金融模式突破了传统的金融框架,使得借贷双方具有广泛性,交易方式灵活高效,有效地提高了融资的可行性,扩大了信贷交易边界。交易可能性集合可从理论方面阐明P2P平台资源配置机理,对提高资本效率、分析平台成交量因影响因素有着重要意义。

二、交易可能性集合模型的分析

(一)“交易可能性集合”的概念

“交易可能性集合”理论模型是由谢平、邹传伟[3]提出的,通过双方博弈建模思想构建资源配置理论模型。该理论可充分揭示P2P平台在资源配置上的优势和风险管理的不足之处。当供需信息近乎完全对称、交易成本极低时,P2P网贷平台可成为“充分交易可能性集合”。

“交易可能性集合”为一对或者多对的资金需求方和资金供给方,即融资者与投资者的集合,其中每对融资者和投资者中,融资者能承受的最高贷款利率不低于投资者能接受的最低投资收益率。该集合从融资价格考量角度,在理论上分析融资者及投资者有达成交易的可能性。

(二)“交易可能性集合”模型设定

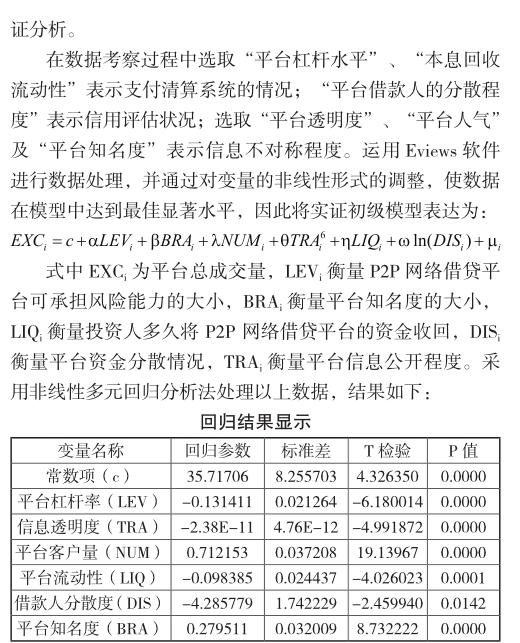

通过回归结果发现:该模型的拟合优度为0.770425,修正后的拟合优度为0.768102,且各变量的置信水平均在5%以下显著,因此说明整体拟合优度较好,在一定程度上可以对影响成交水平的各变量进行解释。对模型进行函数形式误设的RESET检验,结果显示F统计量的显著水平为0.8995,不能拒绝原假设H0:δ1=δ2=0,因此该模型中不存在遗漏的二次项或三次项。

(二)实证结果分析

1.平台资金杠杆水平。平台的资金杠杆与成交量的相关系数为-0.131411,两者成负相关关系,这表明平台杠杆越小,资金垫付能力越强,经营风险越小。这与前文模型分析中杠杆率增加,缩小交易可能性集合相符[5]。從该结论可以看出,一方面,平台若想提高成交量,可以采取措施减小杠杆率;另一方面,投资者在投资过程中可以同时参考平台杠杆率和成交量,以降低投资风险。

2.平台的客户量及分散度。平台的客户量相关系数为0.712153,对成交量影响显著。同时平台知名度效应也对交易成功率成正相关,说明了平台人气、品牌会影响出借人做出决策,增加成交量。知名度高的平台,出借人对其信任度高,选择其平台可以减小投资风险,因此也会促进成交量。而平台内借款人的分散度对成交量有负效应。这可能是由于每家P2P公司都有各自擅长的地域范围,借款人过于分散不利于平台的风险管理。

3.平台流动性。平台流动性对成交量的影响较小,原因可能为很多平台存在虚假发标信息,有经验的投资者决策时,不会过多地受流动性的影响,故对成交量影响有限。

4.平台信息透明度。回归结果表明平台透明度对成交量不产生显著影响,在可能性交易集合模型分析时,可知不对称程度降低会扩大交易可能性集合,降低经营风险。但目前,众多网贷平台为吸引投资者,对其公布的信息大肆虚夸,真实性有限,甚至全部为恶意欺骗。这些信息不仅不会降低投资风险,反而会增加其风险,致使投资者难以将其作为决策依据。

四、结论

通过交易可能性集合模型的分析及根据实例运作结果,可得以下结论:

其一,降低交易成本及信息不对称程度是提高网贷成交率的关键。P2P平台的交易成本主要是信用评估和支付清算系统的不完善。由于存在借款人、平台创建者两方面信用状况的风险及跨区域资金流动产生的区域性信用风险[6],且在借贷交易过程中投资者获取信息的成本与平台信用评估效率成反比。而高成本又会降低平台成交量。同时本文利用信息透明度来刻画信息不对称程度,但由于其真实性无法考证,易导致出现“逆向选择”“道德风险”等。

其二,P2P网贷平台作为金融与互联网技术的结合存在技术风险,而技术风险带来的最大问题就是信息安全问题。投资者最看重的永远是资金安全。目前我国的监管模式与法律机制尚未成熟,互联网平台所引发的非法集资问题和庞氏骗局仍时有发生,一旦出现问题,带给出借人的是巨大的损失。

五、区块链技术应用于P2P网络借贷的展望

目前我国P2P平台存在的透明度低、道德风险等问题,本文认为将区块链技术应用于P2P行业中可有效解决上述风险问题。区块链作为一种有共识机制的数据加密算法,将个体的所有资产以区块的方式存储在分布式的服务器上,将数字资产流动与现实的现金支付相对接。有着去中心化、去信任化、集体维护、可靠数据库四大优势[7],可以从根本上改变现代金融的征信体系,降低金融风险与金融诈骗风险。

区块链技术的特征优势:首先,区块链构建在分布式网络基础上,不再需要第三方权威机构负责记录和管理,系统运作规则公开透明,可实现交易双方在不需要借助第三方权威机构信用下通过达成共识,建立信任关系。区块链技术可以通过对客户的网上日常活动进行全方位的资料搜集,对其网页浏览习惯、借贷次数等方面进行筛选与分析,对其评分,为互联网金融企业提供有参考价值的数据。这极大降低了信息不对称性问题。信息开放性高,增加了借贷过程中信用评估效率,进而降低了投资者获取信息的成本。

其次,区块链交易可保证信息安全,极大程度降低金融欺骗行为,利于金融监管。区块链的交易协议与程序全部实行物化操作,对风险把控更加严格,弱化人的作用,降低了操作过程中人为的失误[8]。同时由密码学算法和共识机制保证了区块链的不可篡改性,区块链交易系统的去中心化使账本分散在网络中每一个节点上,每个节点都有该账本的副本,全网络定时刷新记账系统,所有副本同步更新,保证了信息的安全。此外,区块链技术的“不可逆性”与“可追溯性”特性可防止互联网企业进行数据伪造,系统实时监控每一笔资金的流入流出情况,降低金融风险。

可见,区块链技术可从改变征信体制、保证信息安全两大方面优化网络借贷交易进程。通过降低交易成本,提高信息透明程度,区块连技术与P2P金融相结合可以有效扩大“交易可能性集合”,从而优化社会资源配置。

参考文献:

[1]网贷之家.《2017中国网贷蓝皮书》.http:// www.wdzj.com/news/yc/2632081.html,2018年5月.

[2]陆岷峰,季子钊.《网络借贷平台风险控制的研究——基于交易可能性集合模型的应用》.华侨大学学报(哲学社会科学版)2016年第4期.

[3]谢平,邹传伟.《互联网金融模式研究》.金融研究2012年第12期.

[4]陆岷峰,季子钊.《交易可能性集合模型在P2P平台风险控制中的应用》.金陵科技学院学报(社会科学版)2016年第3期.

[5]陆岷峰,季子钊.《基于交易可能性集合理论对网络借贷平台风险控制的研究》.西部金融2016年第8期.

[6]王嵩青,田芸,沈霞.《征信视角下P2P网贷模式的信用风险探析》.征信2014年第12期.

[7]李政道,任晓聪.《区块链对互联网金融的影响探析及未来展望》.技术经济与管理研究2016年第10期.

[8]张增骏,董宁,朱轩彤,陈建雄.《深度探索区块链》.机械工业出版社2018年版.

(作者單位:北京科技大学)