山东省济宁市农业保险投保率的影响因素分析

2019-03-10崔光尚

崔光尚

摘要:近两年来,我国农业保险发展迅速,农业保险开办区域已覆盖全国所有省份,承保农作物品种达到211个,基本覆盖农、林、牧、渔各个领域,中国已成为世界第二大农业保险市场。本文通过对山东省济宁市汶上县农业保险的现状分析,探究影响农业保险投保率的因素,并提出一些建设性建议。本文通过分析山东省济宁市汶上县现阶段的各个乡镇农业保险的投保率,构建以主要农作物播种面积占比、种植大户占总人数的比重、人均耕地面积为指标的经济模型并讨论这三个方面对农业保险投保率的作用。

关键词:农业保险投保率 主要农作物种植面积 种植大户 人均耕地面积

一、山东省济宁市农业保险的现状

(一)农业保险总体规模增长迅速

山东省2016年全省实现保费收入2302亿元,同比增长29%。农业保险保费规模增长迅速,完成保费收入19.9亿元,同比增长12.3%。2015年度济宁市保费收入12395.66万元,共承保768.66万亩;2016年度济宁市保费收入15092.87万元,共承保786.16万亩;2017年济宁市14个县市区共承保小麦、水稻、棉花、玉米、能繁母猪、育肥猪、奶牛、公益林、商品林等13个险种,保费总收入17267万元。各险种保险规模均稳步上升,小麦、玉米、水稻、棉花等主要农作物投保面积达767万亩,带动提供风险保障逾26亿元,支农效应放大近260倍,在完善防灾救灾机制、提高支农效率等方面发挥了重要作用。

尽管保费总体规模增长迅速,但各个县市区的农业保险投保率一直处于较低水平。

(二)政策性农业保险快速发展

政策性农业保险[1]作为扶持农业发展的政策工具,是解决我国“三农”问题[2]的一项重要措施。建立并完善农业保险制度,对于建立我国农业风险管理体制,提高农业抗风险能力,推进农业产业化经营和市场化发展,对于发挥财政支农资金的杠杆效应,更好地解决“三农”问题具有重要的现实意义。

2017年,山东省在20个产粮大县先期开展农业大灾保险试点工作。济宁市响应政策,在汶上县和嘉祥县开展试点工作,加大了政策性农业保险工作的宣传力度,取得了明显效果。

小麦种植面积是耕地地力保护补贴发放的依据,在落实过程中,要严把补贴对象关,决不允许将苗木、蔬菜等非小麦作物种植地块按种植小麦上报。坚持实事求是,坚决杜绝套取惠农资金事件发生。济宁市各县区既要在核定2018年度小麦种植面积的,同时要按照2017年种粮大户的核定要求,对50亩以上的种粮大户进行核定。

近年来,极端天气频发,政策性农业保险在挽回农民群众经济损失、维护社会稳定方面做出了积极贡献。为了让农业保险政策宣传到位,让广大农民和种粮大户等新型农业经营主体熟悉了解政策性保险的基本内容,实现政策宣传覆盖到村、到户、到人,济宁市采取多種宣传手段。各大承保公司积极主动地与各乡镇搞好衔接配合,加强内部管理,提高签约、勘查定损及理赔工作效率,共同推动农业保险工作的顺利开展。

政策性农业保险的快速发展为农业保险的发展提供了强有力的支持,但在济宁市,政策性农业保险的保险标的范围相对较小,主要是针对于主要农作物,像小麦、玉米等。

(三)农业保险保费补贴幅度大

近几年,农业保险保费补贴[3]比例较大。中央财政补贴的保险品种主要是粮食作物,规定小麦保险的保费18元/亩,保险金额450元/亩;玉米保险的保费15元/亩,保险金额350元/亩;棉花保险的保费30元/亩,保险金额500元/亩;花生保险的保费16元/亩,保险金额400元/亩;水稻保险的保费30元/亩,保险金额650元/亩。对小麦、玉米、棉花、花生保险的保费,各级政府按照80%的比例给予补贴,其余的20%由农户承担。

山东省财政补贴的保险品种,日光温室(仅指冬暖式日光温室蔬菜大棚)保险的保费400元/亩,保险金额20000元/亩;苹果保险的保费100元/亩,保险金额2000元/亩;桃保险的保费75元/亩,保险金额1500元/亩。对日光温室、苹果、桃保险的保费,各级政府按照50%的比例给予补贴,其余的50%由农户承担。

2017年,山东省在20个产粮大县先期开展农业大灾保险试点工作,济宁市的嘉祥县和汶上县成为试点县。试点期限为2017—2018年。2017年试点品种为玉米和水稻;2018年试点品种为小麦、玉米和水稻。在农民自主自愿的前提下,实行政府引导、市场运作、协同推进的原则,尽量做到应保尽保。小麦种植保险:普通农户18元/亩,保险金额450元/亩;种植大户36元/亩,保险金额900元/亩。玉米种植保险:普通农户18元/亩,保险金额400元/亩;种植大户36元/亩,保险金额850元/亩。水稻种植保险:普通农户30元/亩,保险金额650元/亩;种植大户50元/亩,保险金额1100元/亩。种植大户可从上述两种保障类型中任选一种参保,单个品种粮食作物不允许同时选择两种保障类型,不同品种粮食作物选择的保障类型可以不同。

政府对农业保险补贴[4]幅度大,增加农民的投保积极性,但同时也增加了政府财政负担。农民自主投保积极性相对较弱,对农业保险的作用和意义理解不够透彻。

二、影响农业保险投保率因素的理论分析

影响农业保险投保率的因素有许多,比如,保费补贴情况、主要农作物播种面积、种植大户数数等。保费补贴情况直接影响着农民支付的保费,直接影响农民的投保积极性。主要农作物播种面积和农民的收入息息相关,而农民的主要收入就是农作物,因此影响着农业保险的投保率。

本篇文章通过收集山东省济宁市汶上县各个城镇的农业保险的投保率、农作物的补贴情况、耕地面积、农作物播种面积、主要农作物播种面积、总人口数和种植大户数等信息,研究影响农业保险投保率投保率的因素。通过数据的整合和分析,认为主要农作物播种面积占比重、种植大户数占人口总数比重和人均耕地面积对农业保险的投保率有影响作用。

(一)主要农作物播种面积占比重对农业保险投保率的影响

汶上县主要的农作物是小麦和玉米。主要农作物的播种面积[5]占比重就是指小麦和玉米的播种面积占所有农作物的播种面积。小麦和玉米作为主要的粮食作物,一个地区的主要农作物播种面积可以反映出地区的农业发展状态,进而影响农业保险的投保率。济宁市农民主要的收入就是种植农作物,而在大部分地区,小麦玉米等农作物是农民主要种植的农作物,主要农作物的种植面积占比重影响着农民的收入。因而主要农作物的播种面积占比重越高,农民对收入遭受损失的风险意识越强,对农业保险的需求就越大,所以主要农作物的播种面积占比重和投保率应该为正相关关系。

(二)种植大户数占人口总数比重对农业保险投保率的影响

耕地面积越大的地区,种植大户[6]的数量越多。同样的,对于种植大户的定义,按照保险公司来说,超过种植面积50亩的种植户才可以称为种植大户。而且,最重要的是种植大户的主要收入来源就是农作物销售,因而对于种植大户而言,他们的收入与农作物的收成直接成正比。所以,对于农作物收成的保护意识刚强,规避风险意识更强,相应的选择投保农业保险就越多。所以,一个地区农业保险的投保率和种植大户占人口总数的比重成正相关关系。

(三)人均耕地面積对农业保险投保率的影响

我国是农业大国,对于农民而言,农业是主要的产业,是主要的收入来源。一个地区的人均耕地面积[7]与农民的收入有关。人均耕地面积直接反映一个地区的农业发展情况,反映农民的收入水平。所以,人均耕地越高,农民从种地中获得收入越高。出于对自己收入的保障考虑,农业保险的投保率就会越高。

三、影响农业保险因素的实证分析

(一)模型设定及变量的选择

以下内容是应用实证分析模型来进一步探讨影响农业保险投保率的因素分析。作者收集2016年山东省济宁市汶上县统计局以及中国人民保险汶上支公司的数据,进行分析整理,对汶上县的9个乡镇的农业保险投保率进行研究分析,查阅大量资料后,查阅大量资料后,拟选定三个维度的指标纳入模型,采用多元回归分析法对影响农业保险投保率的因素进一步实证分析及讨论。模型设定及变量选择如下:

通过模型结果可以看出样本的可决系数为78%,表示主要农作物播种面积占比、种植大户占总人数的比重和人均耕地面积可以解释农业保险投保率的78%。F的统计量为5.92,对应的p值为0.042281,小于0.05,表明方程总体线性显著,或者解释变量中至少有一个是对被解释变量有显著影响。

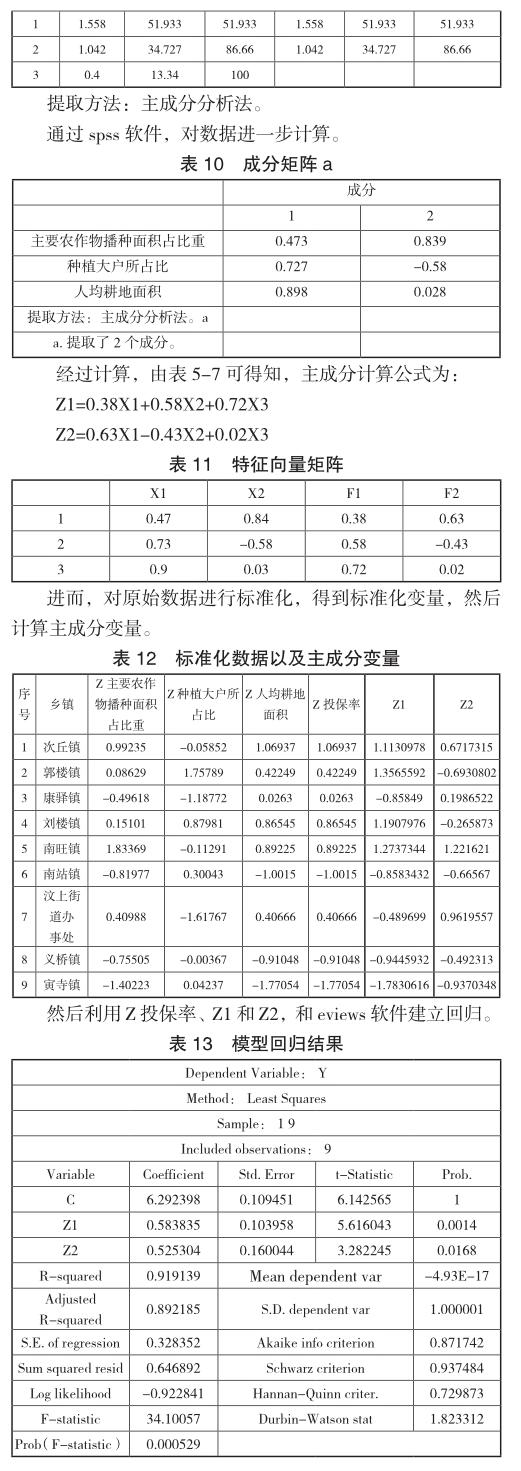

主要农作物播种面积占比变量的t统计量对应的p值为0.0103,小于0.04,而种植大户占总人数的比重和人均耕地面积的t统计量对应的p值均大于0.05,表明主要农作物播种面积占比对被解释变量农业保险投保率的影响是显著的,种植大户占总人数的比重和人均耕地面积对被解释变量农业保险投保率的影响是不显著的。而且人均耕地面积变量的系数符号与实际情况不符合。这可能是由于解释变量之间存在多重共线性造成的,因此需要利用spss软件对X1、X2和X3进行共线性诊断。发现,X1特征根为0.114,X2的特征根为0.041,X3的特征根为0,三个维度特征根均接近零为0。综上所述,X1、X2和X3存在着多重共线性。

(三)模型的修正与检验

由上面可得知,主要农作物播种面积占比、种植大户占总人数的比重和人均耕地面积存在着多重共线性。这里运用主成分分析法来解决这个问题。

主成分个数提取原则为主成分对应的特征值大于1的前n个主成分。通过运用spss软件可知,成分1的特征值为1.558,成份2的特征值为1.042,且前两个成分的累计方差为86.66%,因此,提取前两个成分为主成分,即n=2,从图表8可知人均耕地面积和种植大户所占比在第一主成分上有较高载荷,说明第一主成分基本反映了这些指标的信息。同时主要农作物播种面积占比重在第二主成分有较高的荷载,说明第二主成分基本反映了这些指标的信息。所以提取两个主成分是可以基本反映三个指标的信息,所以决定用两个新变量Z1和Z2来代替原来的三个变量。

y=6.292+0.584Z1 +0.525Z2

(6.143)(5.616)(3.282)

观察表可得知,模型的R-squared为0.919,调整后R-squared为0.892.模型拟合度良好。

然后利用Z投保率、Z1和Z2,和eviews软件建立回归并进行自相关检验。通过观察,回归模型的DW值为1.823,接近于2,说明模型不存在自相关。

最后进行White Heteroskedasticity Tes,观察结论得知,由检验的伴随概率Prob=0.6552>0.05可以判断,在α=0.05的情况下,拒绝“模型存在异方差性”的原假设,认为回归模型不存在异方差性。

根据模型建立的线性回归方程为:y=4.890+0.584Z1 +0.525Z2

(6.142)(5.616)(3.282)

R-squared为0.919,Adjusted R-squared为0.892,DW为1.823。方程中的常数项为4.890,经T检验,Z1和Z2的概率p值分别为0.0014和0.0168,Z1和Z2均有显著性意。

为研究“农业保险投保率影响因素”的问题,根据山东省济宁市汶上县统计局和中国人民保险公司汶上支公司的数据整理,回归分析,并进行检验以及修正。

最后修正的回归结果为:y=4.890+0.584Z1 +0.525Z2

(4.467)(5.616)(3.282)Z1=0.38X1+0.58X2+0.72X3 Z2=0.63X1-0.43X2+0.02X3计算的方程:

y=6.292+0.55297X1+0.11297X2+0.43098X3

将得出的标准化方程进行还原,得到最终方程:

y=6.292+0.956X1+0.001X2+0.106X3

这说明在其他因素不变的情况下,X1每增加1个单位,农业保险投保率相应增加0.956个单位;X2每增加1个单位,农业保险的投保率增加0.01个单位;X3每增加1个单位,农业保险投保率增加0.106个单位。

四、推动济宁市农业保险发展的建议

农业保险发展迅速,农业保险的投保率受许多因素的影响,通过本文的探究,对提高农业保险的投保率提出以下几点建议:

(一)落实农业保险政策

加大宣传力度,实现政策宣传覆盖到村、到户、到人。通过收据的收集,发现各个乡镇主要农作物的播种面积占比重皆在百分之九十以上,说明,当前农作物种植中,小麦和玉米是主要的农作物。模型结果也清晰表明,主要农作物播种面积占比重与农业保险投保率成正相关关系,主要农作物播种面积占比重每增加1个单位,农业保险投保率相应增加0.956个单位。得出结论,较高的主要农作播种面积占比反映出来人民对于农业保险的投保需求更高。相对于种植其他作物的农民,对于种植小麦和玉米的农民来说,这些农民比种植其他的作物的农民更喜欢投保农业保险。从这个角度看农业保险的投保率,主要农作物播种面积占比重高也是影响农业保险投保率最为直接的因素。但是主要农作物播种面积占比皆在百分之九十以上,因而,济宁市政府以及各保险公司应该积极宣传,加大宣传力度,让广大农民、种粮大户等新型农业经营主体熟悉了解政策性保险的基本内容。济宁市的各承保公司应该积极主动地与各乡镇搞好衔接配合,加强内部管理,提高签约、勘查定损及理赔工作效率,共同推动农业保险工作的顺利开展。

(二)大力发展新型农业经营体系

构建新型农业经营体系,大力培育种植大户和专业合作社等新型农业经营主体,发展多种形式的农业规模经营和社会化服务,有利于农业保险投保率的提高。根据前边分析的原因,种植大户的数量占总人数的比重对农业保险的投保率具有一定影响。最初的回归模型中,种植大户的数量占总人数的比重影响较小。通过修正,发现种植大户的数量占总人数的比重与投保率成正相关关系,各个乡镇农业保险的投保率和种植大户占人口总数的比重有一定关系,从图表可以看出,种植大户的数量每变动1单位,农业保险投保率变动0.001。另一个方面,种植大户的主要收入受农作物收成的影响较大,种植大户数占人口总数比重越高,农业保险投保率越高。因此,济宁市政府以及各县乡镇应该鼓励并采取一定激励方式,比如对新型农业经营主体提高保费补贴比例,通过提高种粮大户等新型农业经营主体在各个乡镇的比例,进而提高农业保险的投保率。各保险公司也应该针对不同群体,设定不同的保险产品,细化保险产品,关注客户保险需求。

(三)限制农业用地变更

加强土地利用规划工作,改善农地生产条件。人均耕地面积和农户的收入息息相关,影响着农民对于农业保险投保的积极性。从回归结果中可以看出,经过修正,农业保险投保率受到人均耕地面积的影响是显著的,人均耕地面积每变动1个单位,农业保险的投保率变动0.106个单位,反映出人均耕地面积对投保率的影响。就农业保险的投保率的探究来讲,人均耕地面积和农民收入息息相关,人均个耕地面积间接的影响农业保险投保率。人均耕地体现了一个地区的耕地水平,影响着农作物的种植面积情况,这对于农业保险投保率起到一定影响作用。为提高人均耕地面积,济宁市建设局应当加强土地利用规划工作,通过制定相关政策,限制农地用途的变更,控制基本农田保护区内的耕地转为其他农用地,防止耕地转为园地和鱼塘等农用地。然后还要改善农地生产水平,对农田进行水利基本建设,增强农业抵抗自然灾害的能力,提高我國农田基本生产力,进一步提高农民收入,对提高农业保险投保率起到一定作用。各保险公司也应该在投保人进行投保时,认真谨慎如实的核实投保用地的性质,防止耕地转化为其他用地。

参考文献:

[1]吕开宇,张嵩尚. 政策性农业保险施行中存在的问题及对策[J]. 经济纵横,2013(10): 56-59.

[2]应丰旭.我国农业保险的发展现状及对策研究[D].江西农业大学,2016.

[3]粟芳,方蕾. 政策性农业保险补贴最优模式探析——基于“千村调查”的研究[J]. 财经研究,2017,43(11):140-153.

[4]陈晓安.中国农业保险财政补贴的绩效及其政策优化[D].西南财经大学,2012.

[5]王国军,赵小静. 基于风险区划的农作物保险精细化费率厘定研究——以河南省县级小麦保险纯费率厘定为例[J]. 保险研究,2015(10): 23-32.

[6]王秀芬,李茂松,王春艳. 不同类型农户农业保险需求意愿影响因素分析——以吉林省为例[J]. 吉林农业大学学报,2013,35(03): 364-368.

[7]聂荣,沈大娟. 影响农户参保农业保险决策的因素分析[J].西北农林科技大学学报(社会科学版),2017,17(01): 106-115.

[8]刘一洁. 我国农业保险现状及问题分析[J]. 劳动保障世界,2016(23): 52.

[9]于莹. 金融服务实体经济中存在的问题及改进建议[J]. 经济视角(上旬刊),2014(12): 4-5.

[10]许虹.我国农业保险的现状及对策研究[D].湖南师范大学,2014.

[11]高利娜.我国农业保险发展研究[D].东北农业大学,2013.

[12]张婷. 金融回归服务实体经济之路研究[J]. 农村金融研究,2013(01): 39-41.

[13]宋汉光. 强化金融服务实体经济功能的思考[J].银行家,2012(08): 60-63.

[14]田素伟,曾中东. 我国农业保险的现状及发展对策[J]. 安徽农学通报,2007(07): 10-11+9.

[15]黎已铭.我国农业保险发展问题研究[D].西南大学,2006.

(作者单位:首都经济贸易大学金融学院)