土地财政抑制了企业创新吗?

2019-03-06李玉龙

李玉龙

摘要:基于一般均衡框架,考量房价、土地财政与企业创新之间的关系。研究发现:金融市场存在摩擦时,土地作为重要的抵押资产,房价波动和土地财政会扭曲创新资源的配置,在短期和长期对创新产生不同的影响。短期房价上升通过土地财政推动政府支出增加和总产出扩张,同时带动了企业的研发投入。当面临新的投资机会时,企业可以通过出售房产,缓解流动性约束。但在长期,土地财政引致的政府债务挤出了企业信贷,部门间信贷错配抑制了企业研发投入,同时高房价会导致企业转移部分资源投资房产,部门内资源错配进一步抑制了企业创新,从而降低了长期经济增长率,政府增加土地供给,则会弱化政府债务对企业创新要素的挤出效应。

关键词: 土地财政;信贷错配;企业创新

中图分类号:F037.1文献标识码:A文章编号:1003-7217(2019)01-0111-07

一、引言

党的十九大报告指出:“创新是引领发展的第一动力,是建设现代经济体系的战略支撑。”

实施创新驱动的发展战略,推动我国经济由高速增长阶段向高质量发展阶段转变,通过提高全要素生产率,增强我国经济竞争力。虽然中央政府大力倡导创新型国家建设,但地方政府对于通过创新来促进经济增长似乎没抱以太大的热情。因为创新性投资周期长、风险高和见效慢[1],在当前我国分权治理模型下,由于缺乏长期激励机制,地方政府在有限任期内,更关心经济增长的短期效应,导致对创新性活动的扶持力度不足[2]。地方政府更关注通过土地出让收益保证财政收入,通过政府投资拉动经济增长[3]。实际上,土地财政政策在一定程度上促进了当地经济增长。由于地方政府的财政收入和债务偿还都是以土地出让金等土地收入为基础,土地相关收益的增加使得地方政府获得更多的财政收入和更强的融资能力[4],而地方政府的土地出让收入越多,其投资规模越大[5],为了政绩和GDP的竞争,地方政府将土地所得收入投资于城市建设和工业园区等基础设施,从而促进经济增长[6]。同时土地财政改变了土地要素在部门间的配置,政府将农业用地转为商业用地,推动剩余劳动力从低生产率的部门向高生产率的部门转移,也带动了经济增长[7]。土地财政带来的政府投资增加对企业研发具有正外部性,2008年中国推出的“四万亿”投资计划推动了企业的R&D研发投入,企业的专利授予量增长率提高了18%24%[8]。但也有观点认为,土地财政的存在也抑制了创新活动,损害了长期经济增长率。一是土地财政抬高了以房价为代表的资产价格[9]。Miao 和 Wang[10]认为在经济存在泡沫的情况下,资产泡沫会吸引企业的资金,导致企业主业的研发投入相应减少,从而抑制了企业的创新活动。如果存在泡沫的部门不具有技术溢出效应,则企业资源的转移会对总体经济增长不利。Battiati [11]研究表明在美国经济的扩张阶段,上涨的土地价格倾向于挤出R&D投资,并且信用条件越宽松,挤出效应越强。国内的研究也表明,高房价抑制了企业创新,首先高房价会影响企业的投资决策,对企业研发投入具有挤出效应[8]。挤出效应的内在机制为房地产行业的高利润率以及企业面临融资约束,驱动企业进行跨行套利,房地产行业的利润率与企业主营业务的利润率差距越大,对企业的创新活动的抑制效果越显著,表现为房价上涨越快,当地工业企业新产品开发的倾向越低[12][13][14]。同时土地财政对企业信贷资金存在挤出效应,也抑制了企业创新[15]。二是土地财政和房地产的繁荣会吸引原本投入到工业制造业的资源要素,产生去工业化效应,去工业化效应损害了干中学的人力资本积累,在长期降低了经济增长潜力[16]。三是土地财政抬高了土地价格,抑制了第三产业的发展,这不利于形成资源有效配置的产业结构,从而对长期经济增长不利[17]。 国内关于土地财政的研究则集中在土地财政放大宏观经济波动的机制上。地方政府以土地出让收益做抵押进行融资和基础设施建设,房价的波动通过影响土地价格造成政府投资和总产出的波动,总产出的波动又会影响土地价格,形成加速机制[9] [18] [19]。本文的边际贡献:为在一般均衡框架下系统分析土地财政、房价对企业创新的影响,特别是当金融市场存在摩擦和地方政府存在土地财政行为时,从土地作为重要的信贷抵押资产这一角度出发,系统分析土地财政影响企业创新和生产率的渠道和机制。

二、模型

本文在Battiati(2017)模型[11]的基础上引入金融市场摩擦,考虑企业的信贷约束,同时加入政府部门,引入土地财政因素,以分析在企业面临信贷约束的情况下,土地财政对企业研发投入和生产率的影响。

三、参数的校准

本文的模型是平衡增长路径模型(Balanced Growth Path),通过变量转换,将平衡增长路径模型转化为平稳模型。本文部分参数的赋值借鉴Battiati(2017)[111 研究,模型中的结构参数的校准,主要利用实际数据或者参考已有的研究,最后是无法确定的参数,利用中国宏观经济的时间序列数据,进行贝叶斯估计。根据查涛整理的中国宏观经济数据库①2004年第1季度2017年第4季度,实际家庭居民消费、实际企业投资、实际企业短期贷款、房地产景气指数的数据,先取对数,然后一阶差分作为观测数据,对相关参数进行贝叶斯估计,相关参数的先验分布和均值以及后验估计结果见表2。

四、数值模拟与分析

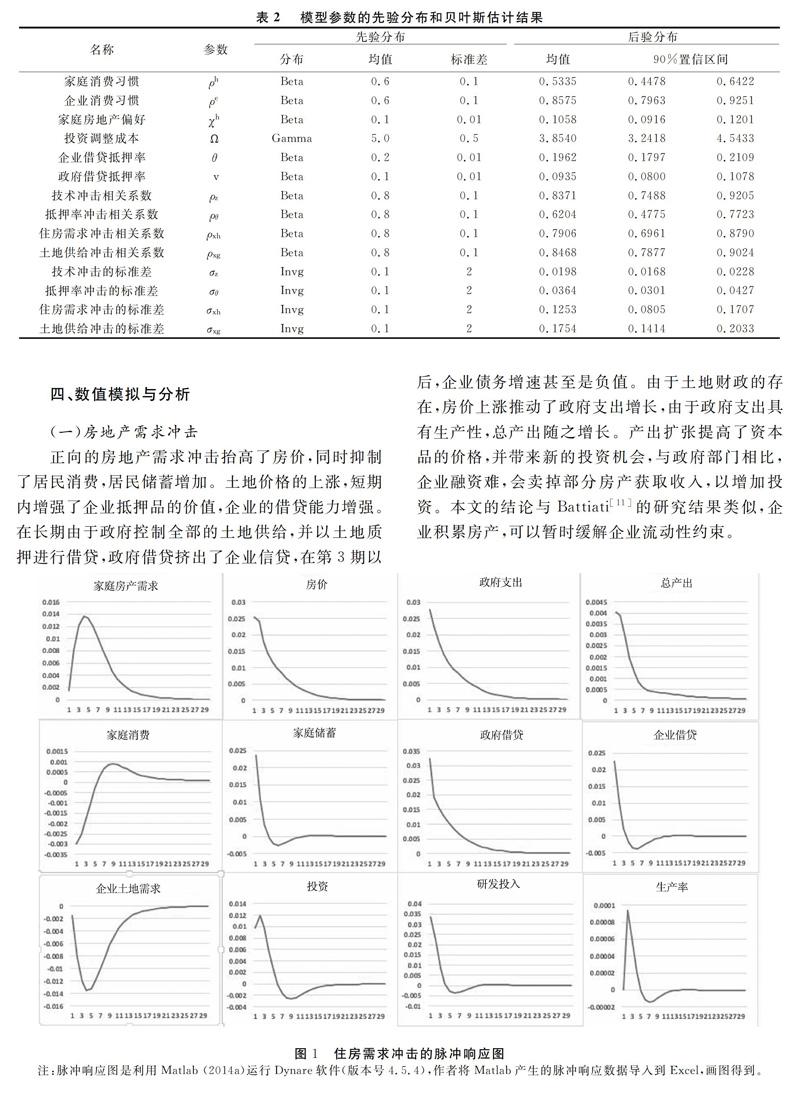

(一)房地产需求冲击

正向的房地产需求冲击抬高了房价,同时抑制了居民消费,居民储蓄增加。土地价格的上涨,短期内增强了企业抵押品的价值,企业的借贷能力增強。在长期由于政府控制全部的土地供给,并以土地质押进行借贷,政府借贷挤出了企业信贷,在第3期以后,企业债务增速甚至是负值。由于土地财政的存在,房价上涨推动了政府支出增长,由于政府支出具有生产性,总产出随之增长。产出扩张提高了资本品的价格,并带来新的投资机会,与政府部门相比,企业融资难,会卖掉部分房产获取收入,以增加投资。本文的结论与Battiati [11]的研究结果类似,企业积累房产,可以暂时缓解企业流动性约束。

因为政府支出带动总产出的扩张,技术研发的预期利润会增加,会带动企业更多的研发投入。随着房价的调整,土地的边际生产力上升,企业的土地需要增加,由于企业转移了资源用于购买土地,企业的投资和研发投入下降,从图1中看出研发投入增长在第5期后出现了负数。从生产率上来看,由于信贷资源在部门间的错配,政府借贷挤出了企业信贷,外部融资的减少,抑制了企业研发投入。同时高房价也吸引企业投资房产,进一步减少了可用于研发投入的资源,从图1中可以看出,生产率在初期快速上升,但很快出现下降,并在第5期以后,生产率增长甚至出现负值。部门间和部门内的信贷资源的错配共同抑制了企业创新,导致经济增长率下降。

图2给出了存在土地财政和不存在土地财政时,主要经济变量的响应图对比,从图中可以看出,土地财政的存在显著的抬高了房价,而且住房需求冲击通过土地财政因素显著的提高了企业信贷、投资、生产率和利率等经济变量的波动性,这与已有研究结果类似[9][18][19]。

(二)土地供给冲击

在正向的土地供给冲击下,政府增加土地供给,房价起初会下降,由于土地的边际收益上升,企业增加房产需求。由于企业分配部分资源用于购买房产,导致研发投入下降。从图3看出,企业的房产需求越大,研发投入和生产率下降越大,这与经验估计也是一致的。随着家庭居民对房产的需求开始增加,房价在经历短暂的下降后开始上涨。与住房需求冲击类似,房价上升使得政府债务融资挤出了企业信贷等研发资源。但在土地供给冲击下,企业借贷、研发投入和生产率增长并未出现负值。因为土地供给增加,企业积累更多土地资源实际上增强了企业与政府在信贷资源分配上的竞争力,弱化了政府债务的挤出效应。

(三)抵押率冲击

正向抵押率冲击下,企业融资能力增强。从图4中可以看出,企业不仅增加了投资和研发投入,同时也增加了房产需求。企业外部融资能力增强,研发投入的增加带来了生产率的上升,由于企业将部分信贷资源用于购买房产,信贷约束下降并没有导致研发投入的持续增加。由于部门内信贷资源的错配,企业分散资源投资房产,从图4中可以看出生产率增长在第4期以后甚至出现负值。因此当前政府仅仅通过缓解企业融资难问题,并一定能推动企业持续创新,由于无法监督企业信贷资金的投向,在房地产市场存在资产泡沫的情况下,企业可能会转移部分信贷资源投资于房地产,因此如何抑制企业的资金“脱实入虚”对促进企业创新有重要的现实意义。

五、结论

本文在随机动态一般均衡框架下研究土地财政因素、房价、企业创新之间的关系,由于金融市场存在摩擦,房价波动会影响企业的借贷规模,同时由于地方政府的土地财政行为,房价波动也会影响到地方政府的财政收入和支出。外生冲击造成房价上涨,政府部门的土地相关收益增加,在土地财政因素下,政府倾向于增加支出,提高GDP增长率,政府支出增加推动GDP扩张,总产出的扩张会带来更多的盈利机会,带动企业增加研发投入,从而在短期有利于企业增加研发投入。但在长期,政府垄断土地供给使得政府借贷能力更强,在信贷市场上,政府举债对企业信贷具有挤出效应,企业信贷增长甚至出现负值,由于信贷资源的错配,企业外部融资能力的下降会抑制企业的研发投入,因此在长期,房价上涨通过土地财政渠道导致信贷资源部门间的错配,抑制了企业创新活动。同时高房价也会扭曲企業的投资,企业会分散资源投资房产,部门内的信贷资源错配也会进一步减少企业的研发投入,抑制企业创新。从宏观调控的角度看,通过减少地方政府对土地财政的依赖,可以降低房价波动和政府债务对企业创新的不利影响,弱化政府借贷对企业信贷的挤出效应,从而有利于企业增加创新要素积累。

注释:

① 数据来源:China's Macroeconomy: Time Series Data, by Chang C., K. Chen, D. Waggoner, and T. Zha, in the paper “Trends and Cycles in China's Macroeconomy'', NBER Macroeconomics Annual Vol 30, 2016, 184, University of Chicago Press。

参考文献:

[1]Holmstrom B. Agency costs and innovation[J]. Journal of Economic Behavior & Organization, 1989, 12(3): 305327.

[2]吴延兵. 中国式分权下的偏向性投资[J]. 经济研究, 2017(6):137152.

[3]范子英.土地财政的根源:财政压力还是投资冲动[J],中国工业经济,2015(6):1831.

[4]刘立峰. 地方政府的土地财政及其可持续性研究[J]. 宏观经济研究, 2014(1):39.

[5]吉瑞, 王怀芳, 朱平芳. 融资约束、土地财政与地方政府投资行为[J]. 统计研究, 2015, 32(12):3037.

[6]贾康, 刘微. “土地财政”:分析及出路——在深化财税改革中构建合理、规范、可持续的地方“土地生财”机制[J]. 财政研究, 2012(1):29.

[7]岳树民, 卢艺. 土地财政影响中国经济增长的传导机制——数理模型推导及基于省际面板数据的分析[J]. 财贸经济, 2016, 37(5):3747.

[8]Zheng G, Wang S, Xu Y, et al. Monetary stimulation, bank relationship and innovation: Evidence from China[J]. Journal of Banking and Finance, 2018(89):237248.

[9]高然, 龚六堂. 土地财政、房地产需求冲击与经济波动[J]. 金融研究, 2017(4):3245.

[10]Miao J, Wang P. Sectoral bubbles, misallocation, and endogenous growth[J]. Journal of Mathematical Economics, 2014,53(8): 153163.

[11]Battiati C. R&D, growth, and macroprudential policy in an economy undergoing boombust cycles[R]. Bank of Lithuania, 2017.

[12]陈斌开, 金箫, 欧阳涤非. 住房价格、资源错配与中国工业企业生产率[J].世界经济, 2015(4):7798.

[13]王红建, 李茫茫, 汤泰劼. 实体企业跨行业套利的驱动因素及其对创新的影响[J]. 中国工业经济, 2016(11):7389.

[14]王文春, 荣昭. 房价上涨对工业企业创新的抑制影响研究[J]. 经济学(季刊), 2014, 13(2):465490.

[15]鲁元平, 张克中, 欧阳洁. 土地财政阻碍了区域技术创新吗?——基于267個地级市面板数据的实证检验[J]. 金融研究, 2018(5):101119.

[16]周彬, 周彩. 土地财政、产业结构与经济增长——基于284个地级以上城市数据的研究[J]. 经济学家, 2018(5):3949.

[17]邹薇, 刘红艺. 土地财政“饮鸩止渴”了吗——基于中国地级市的时空动态空间面板分析[J]. 经济学家, 2015(9):2132.

[18]梅冬州, 崔小勇, 吴娱. 房价变动、土地财政与中国经济波动[J]. 经济研究, 2018(1):3549.

[19]赵扶扬, 王忏, 龚六堂. 土地财政与中国经济波动[J]. 经济研究, 2017(12):4661.

[20]Liu Z, Wang P, Zha T. Landprice dynamics and macroeconomic fluctuations[J]. Econometrica, 2013, 81(3): 11471184.

(责任编辑:钟瑶)