油气储量价值评估方法探讨

2019-02-27刘斌

刘斌

(中国石油辽河油田公司经济评价中心)

油气勘探的目标是发现油气储量,油气勘探的效益体现在发现储量的价值,实现储量价值最大化是勘探追求的最终目标[1]。对于一个矿权区块而言,只要储量经过国家或者企业认证,就具备了资产属性,就有价值。在国际上,矿产资源管理基本划分为资源量管理和储量管理,国家层面关注的是资源量管理,社会资本主要关注储量管理,因为储量对矿业投资人有实用价值,而资源量仅有参考价值[2]。我国现行的储量管理,仍然侧重于技术管理。石油公司在取得探矿业权后,强调油气勘探开发一体化,自己找储量,自己谋开发,储量无偿使用是惯例。从储量申报到建产开发,强调更多的是开发方式和开采技术,对储量的认识缺乏价值观念,储量资产的概念尚未形成。

1 储量分级与矿业权市场流转

按照GB/T 19492—2004《石油天然气资源/储量分类》[3],我国将地质储量分为预测、控制和探明三大类。预测地质储量是指在圈闭预探阶段,预探井获得油气流,或者综合解释有油气层存在时,对有进一步勘探价值的、可能存在的油气藏,估算的、确定性很低的地质储量。控制地质储量是指在圈闭预探阶段,预探井获得工业油气流,并经过初步钻探认为可提供开采,所估算的、确定性较大的地质储量,其相对误差小于±50%。探明地质储量是指在油气藏评价阶段,经评价钻探,证实油气藏可供开采并能获得经济效益,所估算的、确定性很大的地质储量,其相对误差小于±20%。

1.1 油气体制深化改革政策相继出台

2017年5月,国务院发布的《关于深化石油天然气体制改革的若干意见》提出,完善并有序放开油气勘查开采体制,实行勘查区块竞争出让制度和更加严格的区块退出机制,允许符合准入要求并获得资质的市场主体参与常规油气勘查开采,逐步形成以大型国有油气公司为主导、多种经济成分共同参与的勘查开采体系,“预测、控制、探明”三级储量作为“商品”,将成为矿业权流转的主体。2017年9 月,国土资源部《矿业权交易规则》(国土资规〔2017〕7号)将油气矿业权交易纳入其中,突出了市场在资源配置中的决定性作用,强力促进了国内矿业权市场的建设步伐。

1.2 矿权区块流转与合作逐步推开

2017年12 月5日,国土资源部发布公告,塔里木盆地柯坪西区块等5个石油天然气勘查区块探矿权以挂牌方式公开出让,开启了民营油企进入上游开发领域的大门,中国石油天然气集团有限公司(简称中国石油)与中国石油化工集团有限公司(简称中国石化)相继加大了矿权区块内部流转力度。2017年底,中国石油率先完成首批16 个探(采)矿权区块在7个油气田公司的内部流转,中国石化随后也完成了华北油气分公司旬邑—宜君矿权区块向河南油田的移交。2019年2月,中国石油完成了第二批38个探(采)矿权区块的内部流转,7月10 日,中国石化与中国海洋石油集团有限公司(简称中国海油)签订了渤海湾、北部湾、南黄海和苏北盆地19个油气探矿权区块的合作框架协议,矿业权改革在国有石油公司跨出了重要一步。至此,传统意义上“划地为牢”的格局被打破。

在矿业权改革的大背景下,矿权区块的有偿转让势在必行,而科学评估矿权区块的储量价值,从民企到央企、从地方政府到国家政府,都是备受关注的重大问题和迫切需要解决的瓶颈难题。笔者从油气储量资产为经营者或拥有者带来收益的角度,结合中国石油辽河油田公司矿权流转实例,将历史成本与折现成本相结合,以盈亏平衡为底线,用现金流法估算储量增值,研究提出了储量价值全成本评估法,该方法对矿业权改革的推进具有重要的参考价值。

2 油气储量的资产属性分析

国际上,储量通常指在现行经济与技术条件和政府法规下,预期指定日期之后能从地下的油气藏中采出的原油和天然气数量。矿产储量国际报告标准委员会(CRIRSCO)认为,储量是估算的,而不是计算的,因此带有很高的不确定性,是一种风险资产[4]。

所谓资产,是企业用于生产经营活动,并能带来收益的财产,流动性和增值性是资产的共性。而储量资产,是油气田开发生产中的半成品,既可以投入使用,也可以进入市场交易。因此,油气储量的价值除了与自身的资源禀赋相关外,还与时间和经济环境的变化密不可分,即油气储量资产具备实物性、流动性和不确定性。

2.1 实物性

油气储量资产作为石油公司的原料或存货,通过油气田开发变成产量,再通过销售产生收益。因此,油气储量资产作为实物,是石油公司的主要创效资产,也是衡量石油公司成长性的重要指标。在世界各大石油公司排名中,除了收入和利润外,储量和产量是重要的评价指标。

2.2 流动性

在国际上,油气储量资产作为商品,在市场上交易,彰显了其流动性。在我国,除了油气资源的合作开采之外,油气探矿权和采矿权的流动与转让已经逐步兴起,油气储量资产的流动将成为新常态。

2.3 不确定性

在不同的技术经济条件下,储量资产的保值增值存在很大的不确定性。一方面,受储量规模、开发环境、开采技术等因素影响,油气储量资产在数量上存在不确定性;另一方面,受国际油价、税收政策、市场环境的影响,油气储量资产在价值上存在不确定性。

3 全成本评估法的基本原理

油气储量资产评估通常是依据历史成本原则,以其发现成本来标志价值。但是,从油气储量资产可为经营者或拥有者带来收益的角度看,油气资产的价值将取决于未来的收益水平。所以,油气储量价值评估,不仅要考虑已发生的资金成本,还要兼顾对未来收益的期望值。

3.1 历史成本计算

历史成本计算就是对过去形成资产投入的成本归集,体现了资产的投入价值。

式中IP——勘探投入,万元;IPF——预探投入,指发现预测和控制地质储量的投入,万元;IPE——评价投入,指获批探明地质储量的投入,万元;NR——探明技术可采储量,104t。

其中,IP=IPF+IPE。

3.2 折现成本计算

折现成本计算就是将过去形成资产的折现,即储量资产按照现在经济条件的发现成本,它体现了资产的重置价值,是储量价值的盈亏平衡线。

式中t——储量发现时间,a;

CPI——居民消费价格指数,%。

国家统计局发布数据显示,2018 年CPI 上涨2.1%,4 年来首次超过2%。

操作流程为:(1)统计汇总储量单元发现年份、资本化和费用化投入金额、地质和技术可采储量值;(2)将勘探投入按10 年进行折旧,确定目前净值;(3)将净值从储量获批年份起进行折现,确定其现值。

3.3 增值收益估算

储量作为油气资产,需要保值增值,储量的增值收益估算就是依据目前的经济技术条件,测算未来将升值的空间。

操作流程为:(1)技术指标预测。根据储量区块的开发概念设计确定产量预测剖面,计算技术可采储量;(2)经济指标预测。依据目前经济技术条件估算投资、成本、税费等指标,建立经济评价参数体系;(3)效益评价。编制现金流量表,计算内部收益率和净现值指标,确定储量投入开发后增加的价值。

3.4 全成本估算

油气储量的全成本价值是探明地质储量投入资金与未来可获收益的总和。

储量价值=折现成本+增值收益

式中,折现成本是将过去形成的资产折现,增值收益是依据目前经济技术条件测算未来的升值空间。

4 区块实例剖析

A区块为构造—岩性圈闭[5],油层埋深为2750 ~3215m,储层孔隙度为5.5%~12.9%,中值为6.2%;有效渗透率为1~46mD,中值为6mD,为低孔低渗透储层;50℃时原油黏度为6.25mPa·s,含蜡量为3.82%,胶质+沥青质含量为17.67%。长期以来,由于地质和经济原因,该区块一直处于未动用状态。对A区块的石油储量进行价值评估如下。

4.1 历史成本计算

A 区块2009年获批控制地质储量1500×104t,勘探投资9406 万元;2010 年获批探明地质储量642×104t、可采储量117×104t,勘探投资4510万元。

即勘探投入为1.3916 亿元,发现成本为119元/t。

4.2 折现成本计算

按平均折旧法(10年)计算,A区块勘探投入到2019年底,净值为1391.6万元。按照2018年全国CPI上涨率2.1%估算。

即A区块投入资金折现为1154.2万元。

4.3 增值收益估算

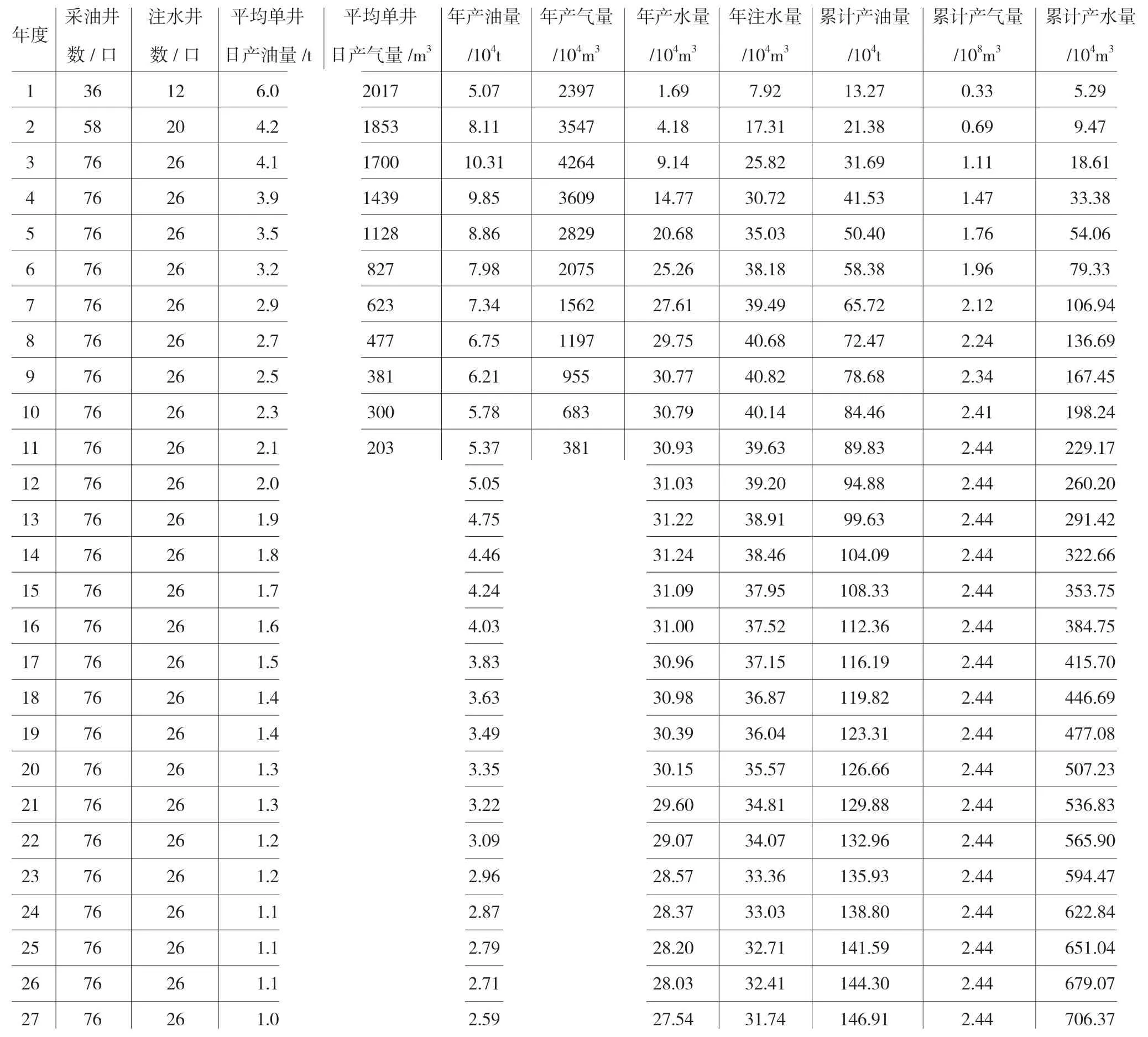

(1)技术指标预测。根据A区块开发概念设计,结合低渗透非均质储层特点,采用1套层系、油井压裂改造、注水补充能量开发。设计采油井76 口、注水井26 口,单井控制地质储量为10.6×104t,高峰期年产油10.31×104t,最大地质储量采油速度为1.28%(表1)。

表1 A 区块产量预测表

(2)经济指标预测。采用现金流法估算经济可采储量,依据《中国石油天然气集团有限公司投资项目经济评价参数》(中油计〔2017〕22 号)规定,原油价格取70美元/bbl,原油增值税税率为13%,城市维护建设税为7%,教育附加5%,资源税为4.56%,石油特别收益金起征点为65美元/bbl,基准内部收益率为8%,原油商品率取实际完成值为98.8%。

采油成本和期间费用按2017—2019年平均水平测算,平均单位操作成本1314.72 元/t。

新增投资包括钻井投资和地面建设投资。其中,平均钻井成本为2600元/m,平均井深为3100m,测算钻井投资为68510万元;平均单井地面投资水平为160万元/井,测算地面投资为13600 万元。

(3)效益评价。通过现金流量计算,A区块储量寿命期为15年,可实现内部收益率11.37%,财务净现值为7663.8万元,估算经济可采储量为108×104t。按照全成本估算法,储量价值=折现成本+增值收益=1154.2+7663.8=8818万元,即截至2019年底,A区块的储量价值为8818万元。

5 结论与认识

(1)在矿业权改革的大背景下,矿权区块的有偿转让势在必行,科学评估矿权区块的储量价值,是政府和企业迫切需要解决的难题。

(2)油气储量资产具备“实物性、流动性、不确定性”的属性,其价值除了与自身的资源禀赋相关,还与时间和经济环境的变化密不可分。

(3)全成本评估法包括历史成本计算、折现成本计算和增值收益估算,不仅考虑了已发生的资金成本,还兼顾对未来收益的期望,是一种综合性的储量价值评估方法,对推进矿业权改革的具有重要参考价值。