全球主要石油公司发展策略及启示

2019-02-27张宁宁王青王建君刘明明曹庆超吴义平

张宁宁王青王建君刘明明曹庆超吴义平

(1.中国石油勘探开发研究院;2.中国石油大学(北京))

2018年以来,全球油气市场整体向好的趋势进一步凸显,但受中美贸易谈判曲折反复、全球经济增长动能减弱、地缘政治局势动荡加剧等因素影响,国际石油价格将呈宽幅震荡走势,全年布伦特均价约70 美元/bb l,较去年上涨31%。石油公司继续推进降本增效,强化和升级生存之策、调整之策与发展之策,各项措施成果显著,创效能力大幅提高,整体盈亏平衡油价均控制在较低水平。随着国际油价的逐渐回升,多数石油公司经营业绩明显增长。营业收入、自由现金流、净利润等各项指标均有较大幅度提升,同时产量、投资等明显增加,体现了石油公司持续增长的战略态势[1-6]。

研究选取埃克森美孚(ExxonMobil)、壳牌(Shell)、雪佛龙(Chevron)、英国石油公司(BP)、道达尔(Total)、挪威国家石油公司(Equi nor,简称挪威国油)、埃尼国家石油公司(ENI,简称埃尼)七大国际石油公司,俄罗斯国家石油公司(Rosnef t)、俄罗斯天然气工业公司(Gazprom)、巴西国家石油公司(Petrobras)、阿根廷国家石油公司(YPF)、沙特阿美石油公司(Saudi Aramco)和马来西亚国家石油公司(Pet r onas)12 家国家石油公司,以及阿纳达科(Anadar ko)、阿帕奇(Apache)、赫斯(Hess)、卢克(LUKOIL)、康菲(ConocoPhillips)、切萨皮克(Chesapeake)等21家独立石油公司和其他类公司作为研究对象[7-20],从业务动态、资产组合与优化、战略动向等多方面开展梳理分析,以期为我国石油公司发展提供借鉴。

1 主要石油公司发展动态

根据美国能源信息署(EIA)披露,2018年全球石油消费51×108t,较2017年增长1.5%,全年供给超过需求0.38×108t,2018年第四季度石油市场过剩,国际油价震荡上行后又大幅下挫(图1)。

图1布伦特与WTI原油价格走势

1.1 国际石油公司增储上产再现成效,上游业务 持续增长

图2 2010—2018年七大国际石油公司剩余可采储量变化

在增长战略推动下,七大国际石油公司增储上产再现成效,上游业务持续增长。七大国际石油公司油气储量平均增幅6.2%,产量平均增幅2.5%,自主勘探储量替代率再创新高,平均高达146%。截至2018 年底,英国石油公司、雪佛龙、埃尼、挪威国油、埃克森美孚、道达尔剩余可采储量均实现同比增长,仅壳牌同比出现下滑。在产量方面,除去埃克森美孚,其他国际石油公司2018年油气产量均实现同比增长(图2)。国际石油公司经营效益进一步变好,可支配收入继续增加。2018年上游油气支出平均为187亿美元,较2017年增幅22%,其中增量支出主要集中在并购支出,占比76%。资本回报率延续反弹态势,年资本回报率平均水平为8.3%,高于2017年的5.5%。自由现金流除道达尔外,其余6家公司均现增长,其中雪佛龙、壳牌两家公司自由现金流创近10 年来最高水平。七大国际石油公司平均自由现金流达到130 亿美元,较2017年76 亿美元增长71%,为公司持续增长奠定了坚实基础。

1.2 国家石油公司持续提升国际化水平,做强一 体化业务链

根据资源禀赋及发展定位差异,可以将国家石油公司划分为寻求资源型、寻求资本技术型和寻求市场型三大类[3]。

寻求资源型国家石油公司为获取油气资源,满足国内日益增长的能源需求,积极通过增加国内外资源供给确保能源供应安全,如印度国家石油公司(ONGC)、中国石油天然气集团有限公司(简称中国石油)、中国石油化工集团有限公司(简称中国石化)等。寻求资本与技术的国家石油公司为数众多,这类公司频繁举行区块招标活动,依托外部资金、技术积极将国内资源货币化,典型代表有巴西国家石油公司、墨西哥国家石油公司(PEMEX)、委内瑞拉国家石油公司(PDVSA)、阿尔及利亚国家石油公司(Sonat rach)等。寻求市场型公司的典型代表有沙特阿美公司、俄罗斯国家石油公司、卡塔尔国家石油公司(Qat ar Pet roleum)等,这些公司拥有丰富的油气资源,近年来以多种方式拓展下游销售与炼化市场,尤其重视亚洲新兴国家市场份额。

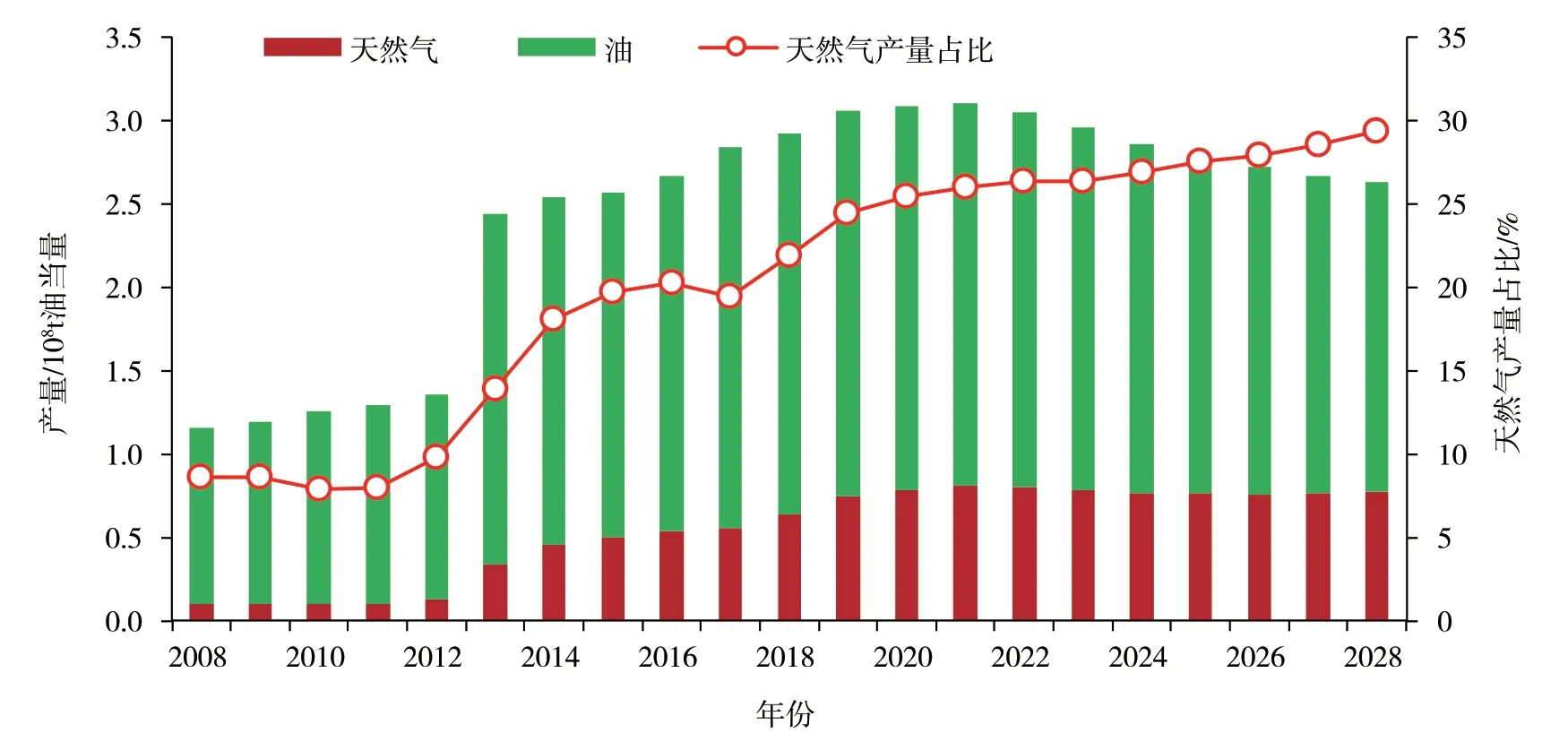

总体来看,无论是加大海外资源获取、拓展海外市场份额,还是依靠外部资金技术实现资源的快速货币化,主要国家石油公司持续提升国际化水平,拓宽增长基础,注重平衡油气业务,寻求长期的可持续发展。俄罗斯国家石油公司在国内拥有丰富的油气资源,仍努力加强海外资产储备,通过资产置换、战略合作、并购等方式,国际业务已拓展至24 个国家。作为以油为主的公司,在国际业务拓展中注重获取天然气资产,提出到2022 年天然气年产量超过1000×108m3(图3)。

卡塔尔国家石油公司是一家以天然气为主的国家石油公司,国内拥有巨量的天然气资源,近年来公司通过系列竞标推进本土资产国际化水平,引进国际石油公司全力推进北方气田的投资规划,并提出近几年内将卡塔尔LNG 液化产能由7700×104t提升至1×108t以上。同时卡塔尔国家石油公司持续与国际大石油公司合作进入全球上游重要勘探区块,坚持非作业者跟随策略,积极提升海外油气资产配置。

图3俄罗斯国家石油公司油气产量变化趋势

寻求市场型国家石油公司也通过并购、共建等方式提高下游炼化能力,做强上下游业务链,发挥一体化竞争优势。沙特阿美努力通过挖掘下游市场需求,发展多元化贸易业务等途径,面向主要油气消费地区积极并购或扩建下游炼化项目,巩固及提升石油资源大国的市场地位。

1.3 独立石油公司发展方向分化明显,聚焦核心 成为主流

低油价以来,独立石油公司以上游为主的业务结构面临巨大挑战,康菲、阿纳达科等大量公司曾陷入严重亏损,不得不持续剥离非核心资产,规模出现收缩,但也有部分公司积极做大核心资产,规模大幅增长。雷普索尔(Repsol)、大陆资源(Continental)、西诺沃斯(Cenovus)等公司积极做大核心资产,2018年产量较2014年大幅增加(图4)。

西方石油(Occidental)通过巨型并购提升行业影响,补强致密油气资产。2019年5月5日,西方石油收购阿纳达科全部流通股股票,交易总金额超过642 亿美元,一举成为全球上游第三大并购,仅次于1998年埃克森与美孚合并、2015年壳牌收购英国天然气集团公司。西方石油巨额收购阿纳达科,是公司强化二叠盆地资产的重要举措,并购后公司二叠盆地2018年油气产量将达到2470×104t,短周期回报资产比重大幅度增加,同时进一步巩固了西方石油在二叠盆地的领导者地位。

图4规模扩张公司产量变化情况

2 石油公司发展动向与战略

在经营业绩持续向好态势下,石油公司上游勘探开发投资预算呈现普涨态势,坚定了未来增长战略[21]。根据伍德麦肯兹对石油公司2019年投资的跟踪,国际石油公司、亚洲国家石油公司、独立石油公司等投资明显增长,同时已披露油气产量目标的公司,产量计划多以增长为主。如道达尔提出2019年增长9%,雪佛龙预计2018—2023年产量复合增长率约3%~4%。通过对石油公司的经营动态分析,中长期来看主要具有以下几点发展战略。

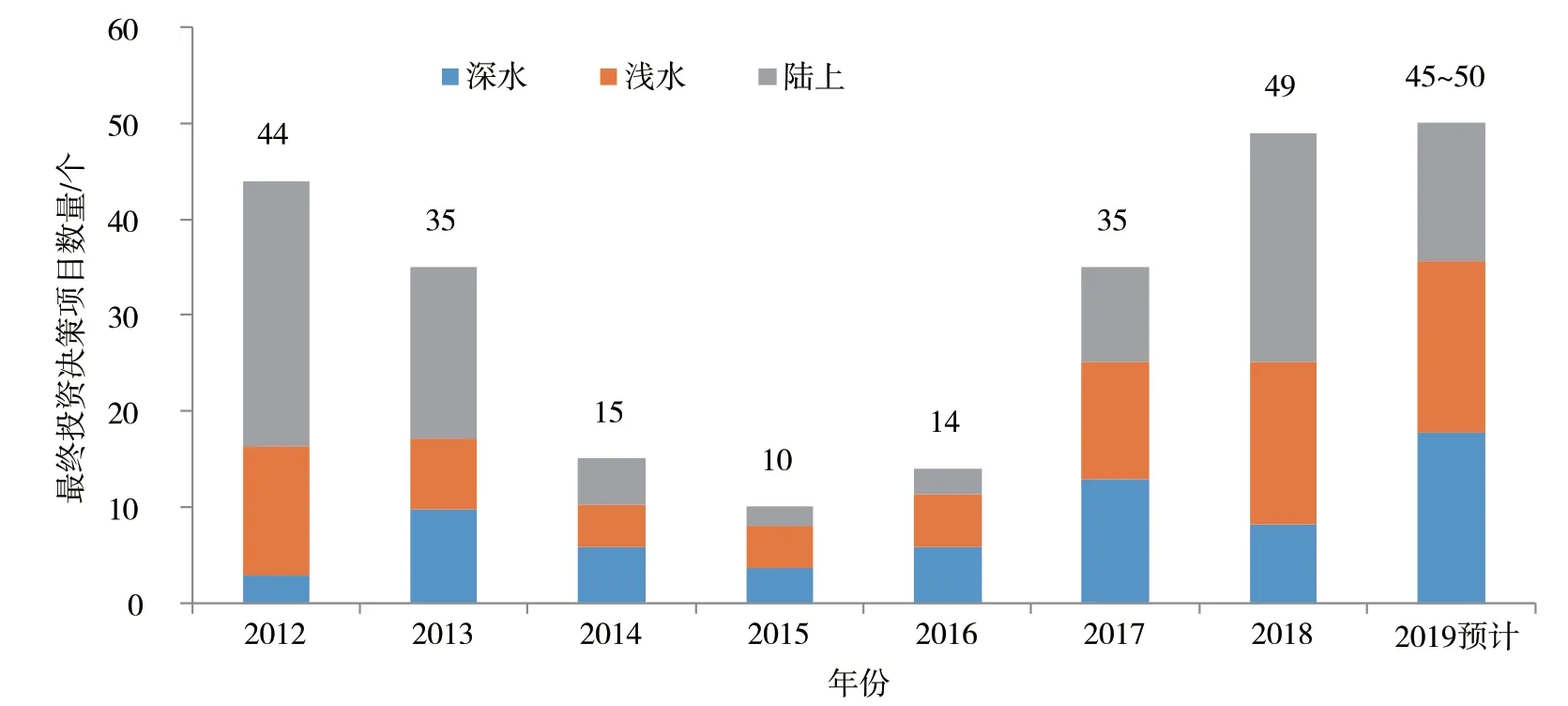

2.1 积极推进大型项目最终投资决策,陆上和浅 水项目优先

在行业环境整体向好态势下,石油公司最终投资决策数量连续增长。据伍德麦肯兹统计,2018年全球大型项目最终投资决策49个,较2017年35个同比提升40%,超过2012—2014 年高油价时的水平。项目平均储量规模达9520×104t 油当量,约为2017 年的两倍;新增最终投资决策集中在陆上和浅水项目,深水项目节奏有所放缓(图5)。

图5全球大型项目(大于700×104t 油当量)最终投资决策数量(据伍德麦肯兹)

2.2 持续推进资产组合优化

2018年石油公司上游交易数量和交易金额双双下降。全球油气市场共发生并购交易265起,同比减少13.4%;总并购金额达1273亿美元,同比降低9%,交易数目和交易金额均为近10年最低水平。北美仍然是资产交易最活跃地区,全年共发生交易173起,并购金额达857 亿美元。从资产类型来看,致密油气为交易金额最大的资产类型,几乎全部集中在美国。

本轮低油价期间,国际石油公司在并购市场动作频频,资产组合获得进一步优化,从资产类型看,近年来国际石油公司持续关注短周期快速盈利项目,致密油交易占比进一步提高,重油资产退出较多。

不同于国际石油公司,国家石油公司并购交易仍处于低谷,不同公司策略分化明显[22-24]。2018年国家石油公司并购交易金额达43亿美元,约占全球上游交易价值的3.7%,远低于2010—2013 年高油价时的水平。从交易方式看,国家石油公司主要参与方式包括资源国许可证招投标及跟随石油巨头参股大型优质资产,不同的公司策略出现分化。

2.3 非常规油气资产热度不减

作为短周期资产的典型代表,北美致密油气资产交易活跃程度仍居于高位。2018年,全球致密油气资产交易创下2003年以来的最高水平,总金额达到715亿美元,占全球交易56%。根据IHS统计,2018年全球上游前四大交易均集中在致密油气领域,如2018年7月,英国石油公司以105 亿美元收购必和必拓在美国陆上的油气资产,增加其在二叠盆地等非常规资产的配置。2018年3月,康乔资源公司(Concho Resources)以97.3亿美元收购RSP Permian 公司,公司在二叠盆地中的地位进一步提升。

2.4 未来深水资源潜力持续释放,深水—超深水 海域受青睐

全球深水油气资源丰富,近年来深水资源潜力持续释放,深水资产越来越受到石油公司的关注[6,25]。国际能源署(IEA)数据显示,目前世界海洋油气可采资源量约为1536×108t 和311×1012m3,深水、超深水地区探明率较低。根据IHS的统计,2018年全球十大油气发现中,除了中国塔里木中秋1井大发现位于陆上外,其余9个均位于海域,且有5个发现位于深水—超深水领域。

深水海域的勘探潜力吸引国际石油公司瞩目,国际石油公司积极参与巴西、墨西哥等资源国的深水油气区块招标,根据伍德麦肯兹的统计,2016—2018 年全球授予区块面积中,深水、超深水面积最多,其中七大国际石油公司获得了超过30×104km2的深水、超深水勘探面积。

2.5 天然气业务地位进一步提升,LNG产能水 平不断提高

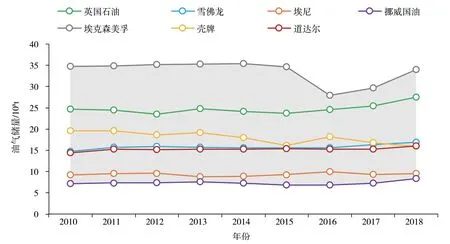

天然气在能源转型过程中承担重要的过渡作用,多家机构报告指出天然气产量将进一步提高,天然气在全球能源供给中的地位也会进一步攀升,石油公司顺应行业发展趋势,积极发展天然气业务,加大对天然气业务投资力度,努力培育天然气业务为新利润增长点。2018年,七大国际石油公司储量中天然气平均占比由2001年43%提升至46%,产量占比由2001年35%提升至44%,其中挪威国油增加近23 个百分点(图6)。据伍德麦肯兹估计,2030年七大国际石油公司天然气产量占比将达到50%。其中LNG 相关业务被石油公司重点推进,多家国际石油公司将越来越多的天然气转为LNG,同时注重LNG 销售渠道的拓展,通过提升自有项目LNG 产能提升全球占有率。

图6七大国际石油公司天然气业务比重趋势

2.6 积极实施低碳发展战略,提速新能源产业

清洁低碳化是近年来能源行业发展最重要的趋势,石油公司作为能源行业的主要参与者,也在积极发展低碳业务,国际石油公司围绕传统油气业务和新能源业务积极探索[26]。以雪佛龙、埃克森美孚等为代表的美国石油巨头,仍以传统油气业务为发展重点,形成“大石油”发展模式,一方面利用新技术降低生产过程中的碳排放,加强碳捕集、利用和存储,另一方面则积极发展天然气和LNG 等低碳化石能源。另一类诸如英国石油、埃尼、壳牌、道达尔等欧洲石油巨头,除在传统油气领域强化低碳外,同时拓展太阳能、风能、生物燃料等新能源领域,积极发展电力传输、电动车等业务,构建“大能源”发展模式。总体来看,低碳化趋势下,天然气是重要的过渡能源方式,通过构建电力一体化发展产业链,发挥天然气与新能源的协同效应,正在被越来越多的石油公司所接受。

3 启示与建议

近年来我国油气生产增速远远落后于消费增速,供需缺口不断拉大,油气进口量连创纪录,对外依存度突破新高。中国石油公司既肩负着保障国家能源安全的重要使命,也有实现公司优质持续发展的内在需求。对标国际石油公司的发展动向策略,以下几点值得我们借鉴。

3.1 平衡国内外勘探,储备优质前沿资产夯实资 源基础

在能源安全形势日益严峻下,为保障国家能源供给安全,中国石油公司持续提升国内油气勘探开发力度,加大重点油气田稳产上产力度与矿权内部流转力度,制定了上产激励政策等创新举措,获得了系列重大油气发现,但也面临品质不断下降、勘探难度增加、发现成本过高等难题,在此背景下,建议中国石油公司在做好国内勘探开发的同时,加强海外优质资产获取力度,关注深水、天然气资产与前沿勘探领域,夯实资源基础。

3.2 重视优化资产组合,实现产量可持续增长

本轮低油价周期中,国际石油公司资产组合优化力度进一步加大,核心资产的重要性进一步凸显。如雪佛龙公司强化美国致密油气资产,加大短周期资产投入力度,壳牌聚焦深水、LNG 资产。埃克森美孚聚集美国非常规、深水、LNG 资产,积极推动全球上游相关五大重点工程。国家石油公司更依赖传统常规资源,国际石油公司与国家石油公司产量增长呈现差异化趋势。据IHS 数据,2019—2028 年新增产量来源中,雪佛龙、埃克森美孚非常规油气占比超过50%,英国石油公司非常规占比35%,深水占比25%;壳牌深水占比47%,非常规占比22%;道达尔、埃尼公司仍以深水、浅水资产为主,合计占比在60%以上;中国石油公司、俄罗斯国家石油公司等常规陆上资产占比均在70%以上。建议国内企业积极优化资产组合,积极配置LNG 与深水资产,合理优化油砂、重油资产,加大国内非常规高效开发。

3.3 实现资产剥离常态化,提升资产总体收益率

资产剥离是资产组合优化的重要组成部分,通过剥离收益率低的资产,可以更有效地聚焦专业领域,打造核心竞争优势,保持资金能力和财务流通性,换取更优质的海外投资机会。

国际石油公司形成有效的资产剥离制度,在低油价、高油价期间,均保持一定的资产剥离规模,以维持较好的平均资本回报率。近年来中国石油企业在国际油气市场购买了大量油气资产,但剥离较少,建议积极推动建立资产剥离制度,将不符合公司中长期发展战略的资产进行剥离,持续优化资产组合。

3.4 从石油公司向能源公司转变,构建“天然气+ 新能源”发展模式

在能源转型与低碳化进程中,全球能源结构将发生深刻变化。国际石油公司均已投身到这一重大转型实践中,积极投资天然气、新能源等业务,设立对应的业务部门,制订发展规划。建议中国石油企业在保持油气业务稳健发展的同时,根据自身技术储备和发展优势,加强天然气资产布局,因地因时制宜、积极有序推动新能源业务快速发展。

3.5 加快行业新技术应用、数字化转型,持续推 进降本增效

降本增效是低油价以来石油公司得以生存的重要策略,随着油价的企稳回升,油气上游资本成本和操作费用成本已开始反弹,未来几年将呈持续上升态势,周期性成本节约的空间逐渐消失。在此背景下,通过采用新技术、提升工作效率等方式实现结构性降本增效,成为石油公司近年来不断尝试的突破点,数字化技术在这个过程中起到非常重要的支撑作用。建议中国石油企业积极抢占数字化转型战略高点,加快数字化技术在勘探、开发、钻井和生产等各环节的应用,持续推进降本增效。