全球油气勘探特点与启示

2019-02-27刘小兵边海光汪永华杨紫栾天思康海亮

刘小兵边海光 汪永华杨紫栾天思 康海亮 侯 平

(中国石油勘探开发研究院)

近年国际原油价格震荡上升,提振了国际石油公司的勘探信心[1-4],全球油气勘探投资占比、钻井数量均呈现上升趋势,油气勘探新发现的领域不断拓展,持续推动近期储量增长,并引领了未来勘探方向。通过跟踪全球油气勘探投资、勘探工作量和钻井活动,评价分析油气新发现的特点,为中国企业的海外油气勘探提供启示和建议。

1 勘探投资总体仍在低位徘徊,占上游 总投资的比例略有增长

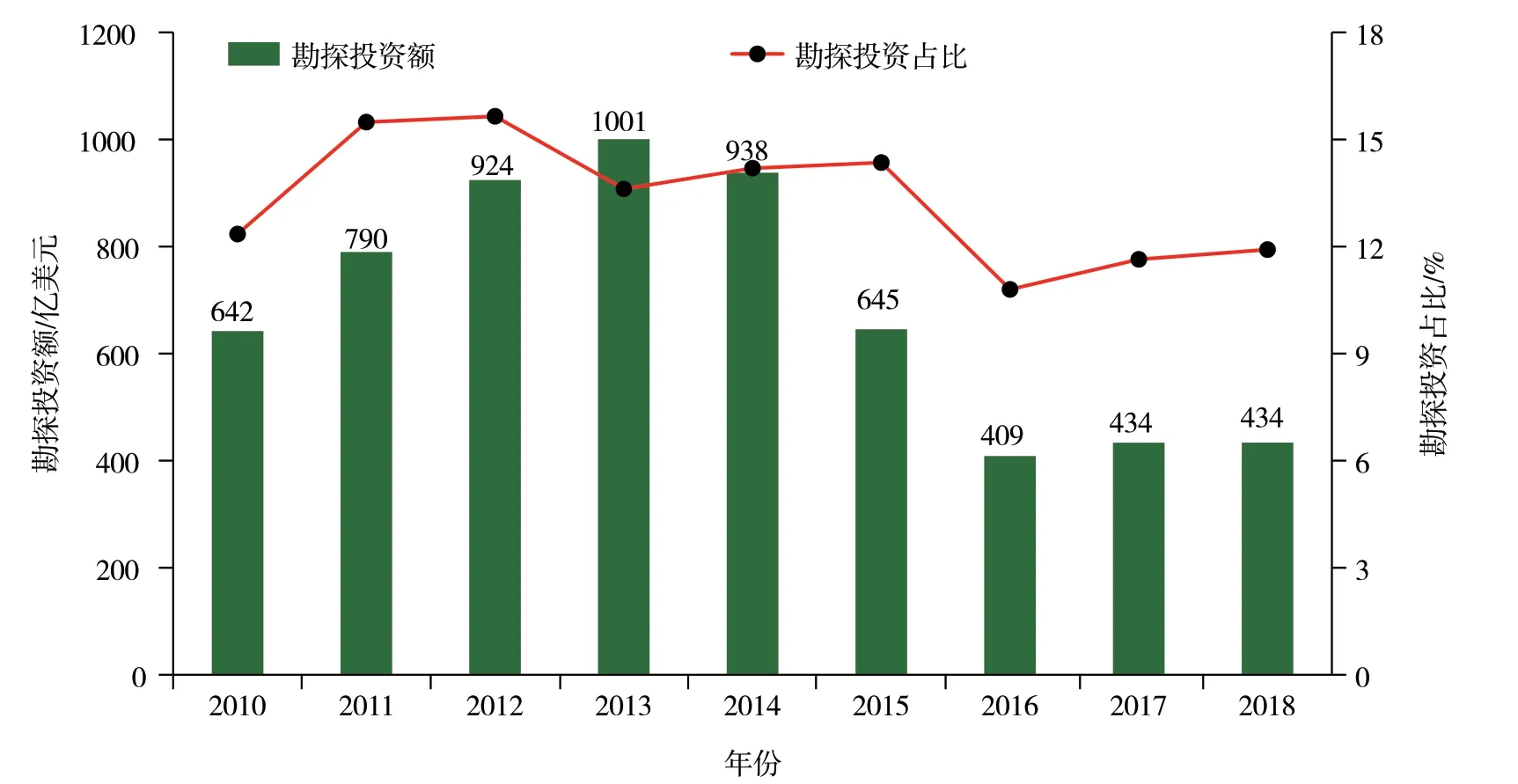

自2014 年低油价以来,各大石油公司纷纷大幅削减上游投资,勘探投资消减幅度达30%~50%。2018年,全球油气勘探投资为434亿美元[5],约为2013年高峰期的40%,与上年相比基本持平,连续3年维持在较低水平[6-8]。但勘探投资占上游总投资的比例为12%,较2017年略有回升,增幅为2.3%(图1)。

图1 2010年以来全球油气勘探投资图

其中,英国石油公司、雪佛龙、埃克森美孚、壳牌、道达尔、埃尼和挪威国家石油公司(简称挪威国油)七大国际石油公司勘探投资117亿美元,占全球勘探总投资的27%,投资主要集中在美洲、欧洲和非洲地区,分别占七大国际石油公司全球勘探总投资的59%、20%和12%。国际石油公司勘探投资占其上游总投资的比例为10%,仍稳定在低油价以来的10%~15%区间内。

2 勘探工作量维持在较低水平,但钻井 数量明显增加

重磁勘探和二维地震勘探工作量连续两年处于低位。2018年,全球重磁勘探工作量约为2.0×104km,较2017年减少78.5%。全球共采集二维地震约为7.6×104km,较2017年减少9%,主要分布在西非下刚果和贝宁、南非纳塔尔海槽、斯里兰卡科佛里、加拿大北大西洋、巴西帕内巴等盆地,工作量均超过5000km。海上二维地震占比继续保持较高水平,连续7年超过了二维地震工作量的80%。

三维地震采集量略有下降。2018年,全球共采集三维地震约为29.6×104km2,较2017年减少5.4%。三维地震主要分布在西非、亚太、欧洲和北美地区,集中于西非科特迪瓦、塞内加尔、摩洛哥塔尔法亚、赤道几内亚里奥穆尼、非洲西南海岸、马来西亚安达曼海、澳大利亚—印度尼西亚波拿帕特、挪威—英国北海、挪威摩尔、加拿大北大西洋等盆地,工作量均超过1×104km2。2018年海上三维地震采集占比为88%,连续7年超过了80%。

陆上钻井工作量大幅增加,海上钻井工作量基本持平。2018 年共钻探井、评价井1657 口,同比增加14.7%,主要表现为陆上探井、评价井数量的明显增加(图2)。其中,陆上探井、评价井共1251口,占全年总数的75%,与2017年相比增加224口,集中在西西伯利亚、阿曼等盆地。海上探井、评价井共406 口,占全年总数的25%,与2017 年基本持平,集中分布在英国—挪威北海、渤海湾、孟买、墨西哥湾深水等盆地。从全球各大区探井、评价井数量分布来看,亚太地区最多,占2018年总数的29%,其次为美洲和非洲地区,分别占18.9%和15.6%。从现有数据来看,2019年探井、评价井数量有望超过1800 口[5],与上年相比将有明显增加。

图2 2010年以来全球探井、评价井分布图

3 全球常规油气勘探新发现减少,海域 新发现占绝对主体

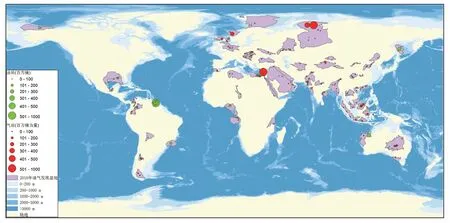

2018年,全球勘探新发现常规油气田263个(图3),新增油气可采储量约为10.9×108t 油当量,其中石油5.1×108t、天然气6997×108m3,储量占比分别为46.8%和53.2%。油气田主要分布在被动陆缘、裂谷盆地和前陆盆地,其中被动陆缘盆地储量占比为67%,依然是油气勘探新发现的主要领域。

图3 2018年全球新发现油气田分布图

尽管2018 年新发现天然气储量占总储量的比例略低于2017 年的54.7%,但仍高于石油储量发现(图4)。这主要源于塞浦路斯埃拉托色尼盆地Calypso 气田、俄罗斯西西伯利亚盆地Obskoye Severnoye 气田等重大发现(图3)。

图4 2010年以来全球新发现常规油气田储量分布情况

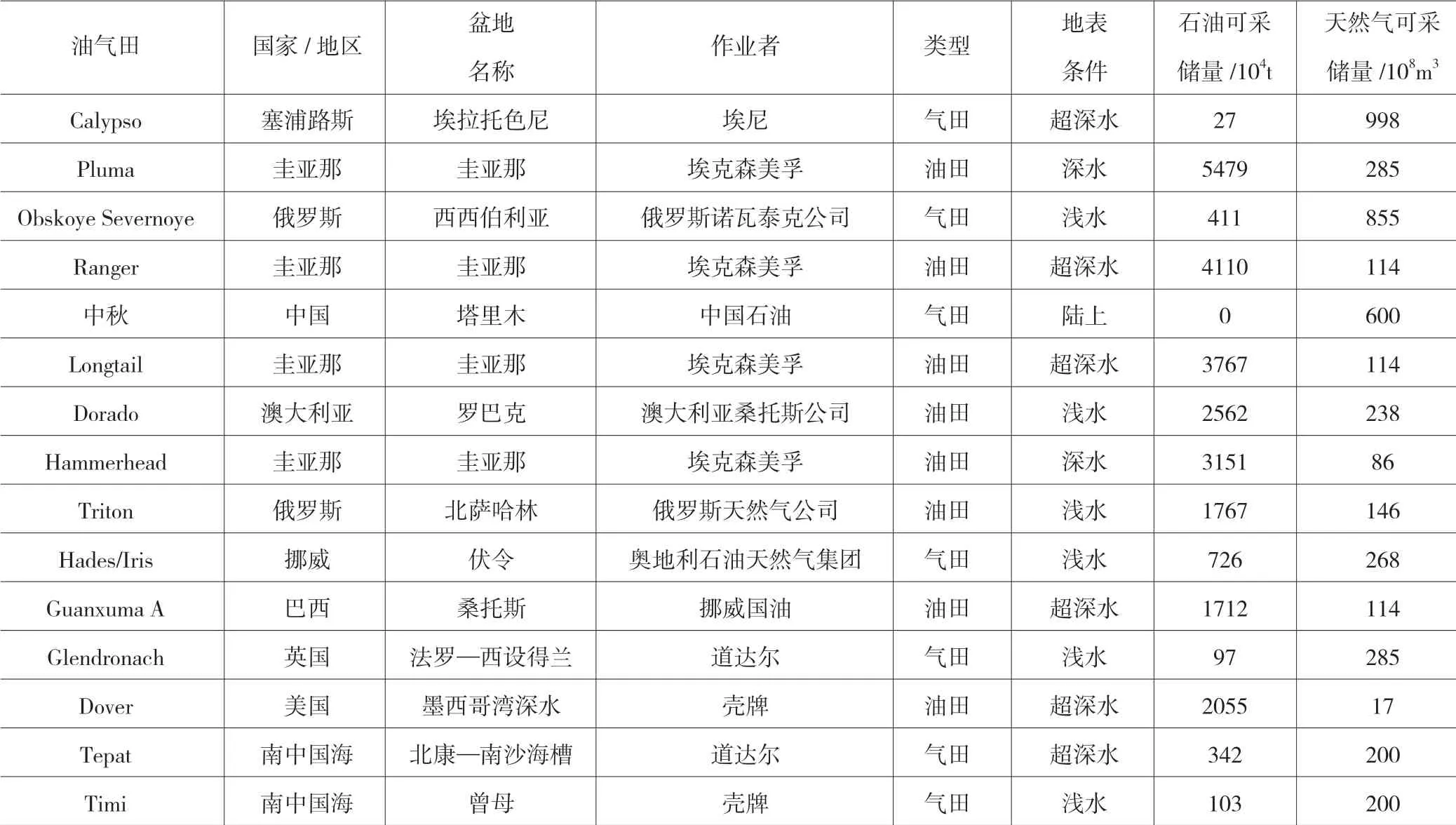

2018 年,全球新发现大中型油气田共20 个,数量仅占全年发现总数的6.6%,但其储量高达7.1×108t 油当量,占比为65%,是全球勘探新发现储量的主体。从油气类型来看,天然气新增储量4924×108m3,占大中型油气田储量发现的57.7%。从分布领域来看,仅中秋和Willow West 两个油气田位于陆上,其他18 个油气田均位于海上;其中10 个位于深水、超深水领域,新增储量3.97×108t 油当量,占大中型油气田储量的55.8%(表1)。

表1 2018年全球新发现大中型油气田(油气可采储量大于1×108bbl油当量)统计表[5-6]

(续表)

4 对海外油气勘探的启示

2018年,世界石油行业温和复苏,全球油气勘探触底反弹,在成熟盆地和新领域取得了多项油气勘探突破。从2019年已有数据来看,新增油气可采储量有望超过16×108t 油当量[5],增幅预计超过50%,油气勘探行业将取得阶段性进展。持续的勘探投资增长取得了一定回报,国际石油公司的勘探信心有望持续增强,将对未来3~5年产生一定影响。

4.1 海域待发现资源潜力大,应积极进入

根据国家油气科技重大专项“全球剩余油气资源研究及油气资产快速评价技术”的数据,全球海域剩余油气可采储量1840×108t 油当量,占全球剩余可采储量的43.7%[8]。近10年来全球新增储量60%以上来自海域,其中海域大油气田储量占比更是超过70%。近期的勘探实践揭示勘探热点仍然以海域为主,其中已证实的热点领域主要包括墨西哥湾、中—南大西洋两岸、东非海域、北海盆地、东地中海、波斯湾周边,未来热点领域主要有阿根廷海域、加勒比海、美国东海岸、北极地区、东非索马里海域等[6]。海域是未来储量增长最为重要的领域,中国石油企业应加强海上勘探开发技术储备,积极稳妥推进海上区块合作。

4.2 自主勘探是国际石油公司持续发展的基石

国际石油公司倾向于通过持续的勘探投资获取规模储量,低油价以来,各公司年均投资达23 亿美元,占上游投资的11%。截至2018年底,国际石油公司平均持有勘探相关区块1068个,占各公司区块总数的75%。近5年各公司年均获取67个勘探区块,其中深水区块45个,占勘探区块数量的67%。建议中国石油企业应根据自身技术实力、资金规模等情况,做好前沿与成熟领域的投资分配,尤其是通过积极参与招投标、与偏好勘探的中小型石油公司合作、适当加大公司并购力度、适当争取较高潜力区块的勘探权益等途径,加大海外风险勘探区块的获取力度,实现近期效益勘探和中长期资源储备的平衡发展。

4.3 坚定信心布局前沿勘探领域,引领油气勘探 潮流

国际石油公司近年积极布局东地中海、圭亚那、巴西盐下、东非海域等前沿领域,获得了一系列世界级大发现,成为油气勘探的引领者。埃克森美孚公司1999年获得圭亚那海域St abroek 区块100%权益,在该区块坚守15年,终在2015—2019年连续取得13个大中型油气田发现,可采储量达9.1×108t 油当量,并于2019年获得首个以气藏为主的重要发现,进一步拓展了该地区的油气勘探领域。在此期间,壳牌公司曾于2009—2014 年间获得该区块25%~50%的权益,但因信心不足而退出,最终无缘该区块油气大发现。

2019年,阿根廷海域首次对外开放,招标区块均位于勘探程度极低的盆地,包括埃克森美孚、壳牌、道达尔、挪威国油、埃尼在内的13家公司中标了18个区块,其中挪威国油表现最为抢眼,独揽7个区块,且均为100%权益,预期未来会成为勘探热点地区。

5 近期值得关注的热点勘探领域

2019年将会成为全球油气勘探行业取得阶段性进展的一年,勘探成果将进一步激发石油公司对未来的希望。随着石油公司对于油气勘探开发的信心逐渐恢复,勘探投资将会持续增加,特别是在待发现资源潜力大的海域将大有作为。勘探将持续产生新亮点,带来更多回报,尤其是拉丁美洲地区,许多大型待钻圈闭集中于此,将可能继续开拓新的领域或成藏组合。

据不完全统计,2019年有20多个国家开展招标活动,招标区块超过3300 个,其中浅水占比20%,深水—超深水占比47%。海上招标区块主要位于大西洋两岸、东地中海、东非、北极和东南亚等海域,且深水—超深水面积超过80%,成为国际石油公司角逐的主战场。