中澳自贸协定对中国进口澳大利亚乳制品的影响分析

2019-02-17徐雅楠李翠霞姜冰

徐雅楠,李翠霞,姜冰

(东北农业大学 经济管理学院,哈尔滨150030)

0 引 言

中澳两国自1972年12月起建立外交关系,双边经贸关系一直保持着良好的发展势头。2001年中国加入世贸组织以后,中澳两国双边经贸发展驶入快车道,据国家统计局数据显示,中国同澳大利亚的进出口总额以年均21.95%的增长率由2001年的103.67亿美元增长至2014年的1367.77亿美元,双边贸易额不断增加。随着全球范围内区域自由贸易协定日益普及,澳大利亚积极寻求建立有影响力的经济领域,2007年次贷危机以及欧盟、美国不断累加的贸易壁垒的影响,造成世界经济的不稳定性逐渐增加,加之中澳经贸关系良好,合作潜力巨大,历经22轮谈判后,2015年6月正式签订《中华人民共和国政府和澳大利亚政府自由贸易协定》,于同年12月生效。

澳大利亚乳制品出口能力较强,对中国的乳制品出口有较大的贸易空间。澳大利亚作为传统的畜牧业大国,乳业是仅次于小麦与肉牛的第三大农业产业,每年国内生产的一半乳制品用于出口,2017年乳制品出口总额达17.69亿美元,成为仅次于新西兰、欧盟与美国的第四大乳制品出口国。中国自2008年“三聚氰胺”事件后,消费者对进口乳制品的需求增加,近几年中国乳制品的质量不断提高,但2008-2017年中国乳制品进口额仍以21.09的年均增长率呈增长趋势[1]。

中澳自贸协定签订后,短期内中国自澳乳制品进口量增长将是有限的[2],但这种冲击不仅不能忽视,还要加以重视[3]。随着关税逐渐降为零,可能会使中国从澳大利亚进口乳制品数量增加,进口的冲击可能会加剧,贸易创造效应整体上大于贸易转移效应[4],对本国乳业产业损害冲击程度将呈上升趋势[5]。从长远来看,中澳贸协定的签订会使我国的从澳大利亚进口乳制品的数量増加的潜力巨大[6]。据澳大利亚乳业局预测,中国市场的乳制品需求年增长速度达到17%,未来与中国的乳制品贸易将有较大的发展空间。

基于前人研究经验,本文将分析中澳自贸协定对中国进口澳大利亚乳制品的影响,并在此基础上研究中国在澳大利亚乳制品出口市场的重要程度,探究中国自澳大利亚进口乳制品的潜力,以期为中国乳制品贸易的发展提供参考意见。

1 中澳自贸协定中关于乳制品的内容

本文仅研究中澳自贸协定对中国进口澳大利亚乳制品的影响,因此本文仅对协定中关于乳制品贸易的内容进行阐述,主要涉及关税减免、特保机制、审议制度三个方面。

1.1 关税减免

关税减免是协定中最重要也是最主要的内容,中澳自贸协定谈判中,中国澳大利亚均采取较为保守的降税方式:协定中规定澳大利亚对原产于中国的乳制品自协定生效起,在基础税率的基础上降为零;中国对从澳大利亚进口的不同乳制品实行5、10、12次三类直线降税模式,其中奶粉实行12次降税模式[7],婴幼儿乳粉实行5次降税模式,鲜奶、乳清、奶油、酸奶、奶酪则是5到10次的降税模式,4-11年关税降为零,中国对从澳大利亚进口的植物饲料(燕麦草和苜蓿草)实行5次降税模式,最终关税降为零。中国对从澳大利亚进口的种牛在自贸协定签订前后均实行零关税,见表1。

表1中澳自贸协定中方关税减让表

1.2 特保机制

关税减免措施的实行,使得澳大利亚乳制品价格与其他国家乳制品价格相比更具竞争优势,为避免过量进口乳制品对国内乳业带来冲击与威胁,特在协定中设置数量触发的特殊保障机制,即如在任何给定的日历年中,自澳大利亚原产乳制品的进口量达到该日历年的触发水平,中方相关乳制品的关税将恢复至最惠国MFN关税税率。中方仅对澳大利亚2个8位税号的全脂奶粉设置了特保机制,适用期为15年,基期触发量为1.75万t,年均递增5%,最终触发量为3.4万t。

1.3 审议制度

根据《中澳自贸协定》,数量出发水平的最后一阶段,如货物贸易委员会认定,进口对中国乳业造成严重损害,则特保措施继续实施,6年后再次审议,如需要每6年再次审议;同时双方将在实施特保机制的2个全脂奶粉产品(海关税号HS04022100和HS04022900)降税完毕后开展审议,只要一方认为进口对国内产业造成严重影响,则特保措施继续实施。

2 中澳自贸协定对中国进口澳大利亚乳制品的影响

2.1 对进口规模的影响

中国进口澳大利亚乳制品数量连年增加。2015年签订中澳自贸协定后,进口量增长速度加快,2017年较2013年自澳大利亚乳制品进口总量翻了一倍;澳大利亚在中国乳制品进口市场中的份额呈增加趋势。自贸协定的签订,为澳大利亚增加了贸易优势,助力澳大利亚开拓中国乳制品市场。2013-2017年中国从澳大利亚进口乳制品数量占进口总量的比重增加3.21%,整体呈现上升趋势,见图1。

图12013-2017年中国进口澳大利亚乳制品总量的变化情况

2.2 对进口结构的影响

鲜奶仍然是中国主要从澳大利亚进口的乳制品,炼乳的进口数量增幅最大。2017年鲜奶进口量占中国进口澳大利亚乳制品总量的40.58%,仍然是中国乳制品市场上的主要威胁;酸奶与奶油的进口量变化微弱,变动范围不足0.1万吨;干酪、炼乳和乳清关税优惠力度较大,加之,中国对炼乳和干酪的需求日益增加,三者进口量年均增幅均超过10%,其中炼乳进口量以年均278.53%的增长率翻了近4番,2017年澳大利亚占据中国炼乳进口市场的1/3,竞争力提升显著;奶粉和婴幼儿乳粉作为中国消费者较为敏感的产品,两者进口量均稳步增加,2017年较2015年进口量分别增加72.93%和18.69%(见表2)。

表2 2013-2017年中国进口澳大利亚各类乳制品数量变化情况 万t

2.3 对进口价格的影响

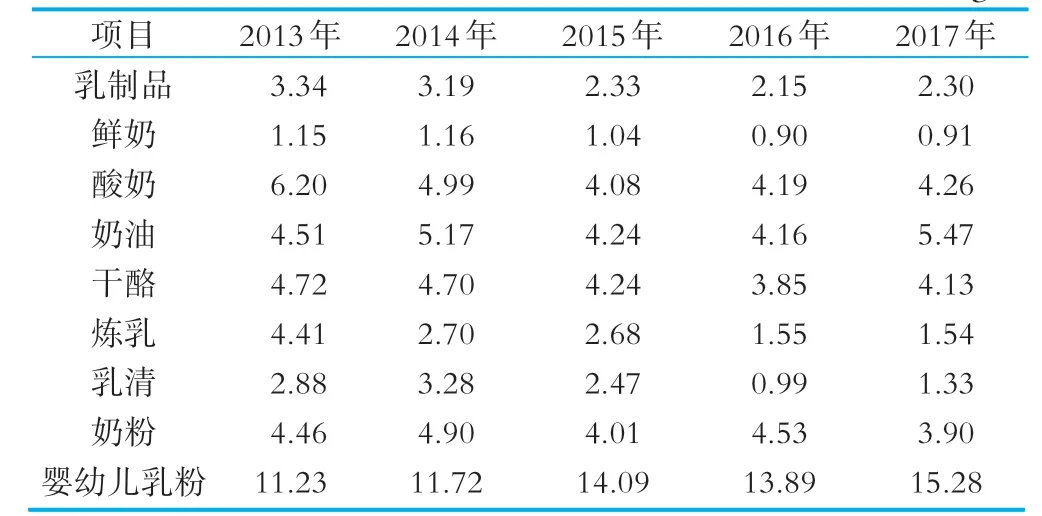

中国进口澳大利亚乳制品的平均价格呈下降趋势,炼乳、乳清、婴幼儿乳粉价格变化幅度较大。中澳自贸协定签订后,进口价格下降速度虽有减缓,但2017年仍低于2015年进口价格;鲜奶作为中国进口澳大利亚的主要乳制品,进口价格发生微小下降;酸奶进口价格逐渐增加,至2017年增长0.18美元/千克;奶油进口价格波动较大,2017年进口价格达到5以来最高;干酪、炼乳和乳清的进口价格下降速度加快,其中炼乳以年均24.36%的速度成为进口价格降低最多的乳制品,进口价格降低近一倍;奶粉与婴幼儿乳粉的进口价格呈现相反的变动趋势,奶粉进口价格下降,但婴幼儿乳粉进口价格居高不下,而进口量却持续增加,这可能也与消费者更加注重婴幼儿乳粉质量有关(见表3)。

表3 2013-2017年中国进口澳大利亚各类乳制品价格变化情况 美元/kg

3 中澳乳制品贸易结合度和密集度分析

根据前文分析,中澳自贸协定对中国进口澳大利亚乳制品的规模、结构以及价格均有不同程度的影响,中澳乳制品贸易整体呈现出逐渐增强的倾向,澳大利亚对中国乳制品市场的依赖性也表现出增强趋势。通过计算中澳乳制品贸易的结合度与密集度,定量分析两国贸易的依存度[4]。

3.1 中澳乳制品贸易结合度分析

Brown(1947)最早提出贸易结合度指数这一测算指标,后经Kojima等加以修改并完善[8],是一个比较综合性的指标,用来衡量两国在贸易方面的贸易相互依存度[9],本文主要分析中国在澳大利亚乳制品出口中的地位,即澳大利亚作为乳制品出口国,对中国的乳制品贸易依赖程度,具体计算公式如下:

TCD ab=(X ab/X a)/(M b/M w)

TCDab表示a国对b国的贸易结合度,X ab表示澳大利亚对中国的乳制品出口额,X a表示澳大利亚出口总额:M b表示中国乳制品进口总额;M w表示世界乳制品进口总额,若TCD ab>1,表示中国在澳大利亚乳制品出口中占有重要地位,对中国乳制品贸易依赖程度较大。测算结果显示:2013-2017年TCDab始终大于1,2015年签订中澳自贸协定后,关税减免等优惠措施促进澳大利亚乳制品对中国的出口,贸易结合度逐渐增强,2017年虽有回落,中国依然是澳大利亚重要的乳制品出口市场,见表4。

表4 2013-2017年中澳乳制品贸易结合度变化

3.2 中澳乳制品贸易密集度分析

贸易密集度是反映一国对另一国贸易关系强弱的一个重要指标,可分为出口贸易密集度和进口贸易密集度[10-11],本文主要测算中国对澳大利亚乳制品进口贸易密集度,具体计算公式如下:

TⅡ=(M ij/M i)/[X j/(X w-X i)]

Mij为中国从澳大利亚进口乳制品总额,M i为中国乳制品进口总额,X i、X j和Xw是中国、澳大利亚及世界乳制品出口总额,若TⅡ大于1,则表明澳大利亚于中国而言,乳制品进口贸易关系比较紧密。2013-2017年乳制品TⅡ均大于1,2015年签订《中澳自贸协定》,TⅡ跃升3以上,2016年达到峰值,在中国乳制品进口方面,澳大利亚与中国的贸易关系日益紧密,逐渐成为中国乳制品进口贸易的重要贸易伙伴。

在乳制品进口方面,中国与澳大利亚的干酪和炼乳贸易关系最为密切,婴幼儿乳粉贸易密集度下降。相较2015年,2017年中澳奶油、炼乳与奶粉的贸易密集度有所增加,其中炼乳贸易密集度明显增强;乳清和干酪贸易密集度在自贸协定签订前后虽有波动,仍大于1;奶粉的贸易密集度增加至大于2,表明澳大利亚在逐渐抢占中国奶粉的进口市场,逐步成为中国奶粉的重要贸易伙伴;中国消费者对婴幼儿乳粉的质量较为敏感,近年爆发的澳大利亚婴幼儿乳粉安全事件以及中国婴幼儿乳粉质量不断提高,可能影响到两国婴幼儿乳粉贸易,贸易关系减弱;鲜奶和酸奶的贸易密集度均呈现下降趋势,但贸易关系仍较为密切,见表5。

表5 2013-2017年中澳乳制品贸易密集度变化

4 结论及对策建议

根据贸易结合度与贸易密集度分析可以看出,中国与澳大利亚的乳制品贸易逐渐加强,中国在澳大利亚乳制品出口市场占有不可忽视的首要位置,澳大利亚也成为中国乳制品进口的重要来源国之一,《中澳自贸协定》的签署将推进两国的乳制品贸易进入一个新的发展阶段。其中炼乳与奶粉的贸易密集度呈连续增加趋势,鲜奶和婴幼儿乳粉的贸易密集度逐年下降,乳清贸易密集度以“抛物线”形状呈下降趋势,据当前推测,随着自贸协定中关税减免历程的推进,中国与澳大利亚的炼乳和奶粉将有更大的贸易潜力。为应对进口乳制品的冲击,应不断提高本国乳制品生产力,增强竞争力。

4.1 增强中国乳制品生产力

增强乳业生产能力,减少乳制品进口依赖。《中澳自贸协定》签订后,于澳大利亚而言,是开拓中国市场的有利机遇,于中国而言,增强国内乳制品的生产加工能力是抵御进口冲击的重要途径。

一方面,巩固国内生产基础,提高乳制品加工能力。消费者关系的是乳制品的品质与安全,制定完善的安全生产体系与,完善并严格执行乳制品生产安全管理制度,加大奶牛防检防疫力度,规定加工各环节及储藏各级标准,严格把控奶源安全、生产安全、运输安全以及销售安全,最大程度保障乳制品的质量。

另一方面,鼓励企业建立海外生产基地,提高乳制品质量。根据自贸协定的签订内容,澳大利亚对中国的企业设有投资方面的优惠,根据成员国优惠政策,鼓励引导企业积极在澳大利亚布局设厂,建设奶源基地,同时学习国外先进的养殖与管理经验,并建立乳业生产沟通交流平台,将养殖经验相互分享,促进中国奶牛养殖业生产力全面提高,推动中国乳业生产力不断增强。

4.2 增强中国乳制品竞争力

中国乳业竞争力的提升是中国乳业发展的关键问题,不仅要提高中国乳业在贸易中的竞争力,同时还要增强在中国消费市场的竞争力,在站稳国内市场的基础上开拓国外市场,是增强中国乳制品竞争力的有效抓手。

一方面,增强产品研发能力,推广巴氏鲜奶。人民生活水平的提高导致对乳制品的需求提高,乳企应建立产品研发团队,在保证乳制品的营养的基础上,针对不同人群研发不同性能的产品,实施乳制品多样化及多元化的营销策略,尽可能满足所消费者的需求。同时巴氏鲜奶作为一种营养极高的乳制品,正在被消费者逐渐认知,但对原料奶以及运输的保存的要求很高,发展巴氏奶被业界称为抵御进口冲击的不二选择。企业应加大巴氏鲜奶的宣传力度,增加国内巴氏鲜奶消费,提高竞争力。

另一方面,开拓国外市场,增强国际市场影响力。中国乳制品主要出口至香港,与其他海外国家的贸易较少,中国应积极开拓国外市场,首先在发展中国家以及与中国贸易往来较为密切的国家增加乳制品输出,其次在提高乳制品品质,增强生产能力的基础上逐渐渗透发达国家,最终增强中国乳制品的国际竞争力。