机构投资者、异质性与上市公司税务激进

2019-02-16刘爱明张静波

■刘爱明,张静波

本文以2009~2016年沪深两市A股上市公司为样本,实证研究了中国机构投资者总体及异质机构投资者持股对上市公司税务激进的影响。研究发现,机构投资者持股比例与上市公司税务激进程度显著正相关,即机构投资者持股比例越高,上市公司税务行为越激进。对机构投资者进行划分比较后发现,压力敏感型机构投资者对上市公司税务激进行为的影响力较弱,不能有效发挥治理作用,而压力抵制型机构投资者持股会对被投资企业的税收活动带来有利影响,增加上市公司税收激进程度,发挥了重要的治理作用。将样本按照最终控制人进行划分后发现,压力抵制型机构投资者对被投资公司税务激进程度的促进作用在非国有企业中更明显。

一、引言

为了促进证券市场快速成长和稳定发展,从2000年中国证监会提出要超常规发展机构投资者到十八届三中全会后《国务院关于进一步促进资本市场健康发展的若干意见》提出要壮大专业机构投资者,我国陆续出台了一系列相关政策。随着QFII制度的实施、保险和社保基金的入市,近年来机构投资者已经成为我国资本市场的主力军。机构投资者具备在资金规模、投资技能、信息来源等方面的优势,深刻影响着资本市场,尤其是会对被投资公司的管理行为和公司决策产生明显影响。例如:机构投资者能够有效降低管理层代理成本和控股股东代理成本,监督管理层的自利行为(Shleifer&Vishny,1986);约束管理层的机会主义行为,提高资本市场的信息披露质量(杨海燕等,2012a);打击被投资上市公司的违规行为,提高公司的整体盈余质量,并最终增加公司价值(陆瑶等,2012)。

虽然公司税务激进是公司治理问题之一,但鲜有研究从机构投资者角度来考察上市公司税务激进行为。那么,作为公司治理机制的机构投资者,是否会对上市公司税务激进行为产生影响呢?机构投资者由于在投资目的、投资规模、与被投资者关系、投资行为方式等方面存在差异,对所投资上市公司发挥有效的治理作用也存在差异。那么异质机构投资者对上市公司税务激进行为的治理效应会存在哪些差异呢?本文从机构投资者角度研究公司税务激进,考察机构投资者整体对上市公司税务激进行为的影响,并借鉴Brickley et al.(1988)的研究将机构投资者划分为压力敏感型与压力不敏感型,对异质机构投资者在不同控制人性质的上市公司税务激进程度进行实证分析,从而为机构投资者的治理效应提供决策参考。

二、文献综述和研究假设

以往对公司税务激进行为的研究包括以下两种观点:一种观点认为,公司进行避税行为是为了将财富由国家转移给企业所有者,此类活动可以为企业带来现金流入和债务代理成本的节约。因此,从股东角度看,公司税务激进行为能够提高企业价值,进而提高投资者的价值(Desai&Dharmapala,2009),所以应激励管理层进行企业避税活动。另一种观点认为,当将避税行为纳入委托代理框架时,由于所有权与经营权相分离,管理层会倾向做出自身利益最大化而非股东利益最大化的决策,这样管理层机会主义会引致税务激进行为,容易产生非税的委托代理成本(蔡宏标和饶品贵,2015)。但是好的公司治理在一定程度上会对企业税务激进活动中管理层的机会主义行为进行抑制。

作为公司治理机制,随着一部分机构投资者持股比例的增加,其大量抛售股份行为将增加股价下跌程度,又因为交易规则限制,此时的退出行为引致的投资损失会更大,传统的“用脚投票”成本会有所增加(伊志宏和李艳丽,2013)。机构投资者持股比例越高,机构投资者的利益与企业整体利益趋同,此时他们在企业经营决策活动的监督、考察和评价等方面更加积极(袁知柱等,2014)。Desai&Dharmapala(2009)发现,在公司税务激进行为对股东价值的影响中,机构投资者持股比例起着重要作用,机构投资者持股比例越高,公司税务激进程度与公司价值的正相关关系越明显,对管理层的约束作用也越明显。陈冬和唐建新(2013)认为避税与企业价值的关系取决于减少现金流出与避税代理成本之间的权衡和消涨。在机构投资者持股较多的公司,避税伴随的自利行为受到更多抑制,避税代理成本相应下降,税务激进行为能够增加企业价值。本文认为在中国资本市场,机构投资者持股可以发挥积极的治理作用,有效抑制上市公司税收激进行为中的短视行为。所以,机构投资者持股比例越高的上市公司,其税务激进程度也越强,从而会提高上市公司价值,实现股东利益最大化。因此,本文提出以下假设:

H1:机构投资者持股比例与被投资公司税务激进程度成正相关关系。

由于机构投资者在资金来源、资产性质、委托要求、持股比例、投资期限、行为方式、投资限制、目标偏好等方面存在差异,其投资偏好以及对公司治理的效果也可能不同。这种机构投资者在治理决策上所表现出来的差异,称之为机构投资者异质性(杨海燕等,2012a)。因此,合理区分机构投资者类型是进一步检验机构投资者对企业税务激进影响程度的基础。

Brickley et al.(1988)将机构投资者划分为压力不敏感型机构投资者和压力敏感型机构投资者两种类型,认为与被投资企业有着密切业务联系的压力敏感型机构投资者,由于受被投资公司影响较大,往往会采取支持被投资公司的决策,而相对独立的压力不敏感型机构投资者会坚持自己的投资理念,着眼于长期投资回报,对公司收购决议、创新行为、外部大股东监控效力及公司财务绩效等影响更大。

我国现有的机构投资者主要有基金、QFII、社保基金、券商、保险、信托、财务公司、银行等。其中:基金公司是中国市场上持股规模最大的机构投资者,受到广泛关注及多方监管,通常与被投资公司无商业联系;社保基金由于其所承担的社会责任及相应的运营模式,很难与上市公司保持商业合作关系;QFII虽然在我国资本市场上持股比例较少,但其门槛较高,有着丰富的投资经验,且其更注重价值投资,相对比较独立;券商、信托公司、保险公司、银行由于自身业务性质,必然与上市公司存在商业联系;财务公司一般依附于集团公司,其投资行为易受集团的影响,存在一定潜在交叉的商业联系。因此,本文借鉴Brickley et al.(1988)等的分类方法,将券商、信托公司、保险公司、财务公司和银行划为压力敏感型机构投资者,将基金公司、合格境外机构投资者(QFII)和社保基金划为压力抵制型机构投资者。在此基础上,本文提出以下假设:

H2:压力抵制型机构投资者持股比例越高,被投资公司税务激进程度越高,而压力敏感型机构投资者对被投资公司税务激进行为不产生影响或影响较弱。

不同最终控制人性质的公司进行税务激进行为的动因以及复杂程度也不同,导致机构投资者对被投资公司的治理效率也同样存在差异,故而在研究两者之间的影响时有必要对上市公司控制人的性质进行划分。在我国,国有企业的最终控制权属于政府,承担着促进就业、创造税收等更多社会责任,同时国企高级管理层也通常由上级政府委任,使得政府对国企的经营管理行为和公司决策具有很大话语权(陈东等,2016)。而相对国有企业来说,民营企业以利润最大化为导向,受政府干预较少,则机构投资者参与公司治理的动力越强。因此,本文在H2的基础上,提出以下假设:

H3:相对国有企业,在非国有企业中的压力抵制型机构投资者持股比例对被投资公司税务激进程度正向作用更大。

三、研究设计

(一)样本选择与数据来源

本文选取2009~2016年沪深两市A股上市公司为初选样本,对原始样本进行以下筛选,(1)剔除ST、*ST公司;(2)剔除金融行业上市公司;(3)剔除数据不全的公司;(4)剔除2014年以后上市的公司。为消除极端值的影响,对本文使用到的主要连续变量进行缩尾处理。本文数据主要来自国泰安CSMAR数据库,部分数据如企业所得税的名义税率从WIND数据库获取。为控制可能存在的聚类效应,本文还进行了公司的Cluster控制。

(二)变量定义及模型构建

在主流文献中,一般采用实际税率ETR为替代变量,以公司通过所得税费直接影响净收入的比率来衡量避税程度。本文立足我国特有的市场环境、制度背景和公司特征,采用现金有效税率(CASH ETR)这一指标。采用这一指标主要有以下优势:第一,它是以实际支付的现金来反映实际税率,在中国税率繁多且存在税收返还的情况下,通过实际现金支付水平能够最大程度地反映企业所承受的税负;第二,它结合了现金流量表与利润表进行公司税务激进行为的全面捕获(吕伟等,2014);第三,可以在很大程度上减轻企业管理层机会主义报告行为的影响。

在检验H1时,使用所有机构投资者的持股比例来体现机构投资者的持股水平,反映持股总体与上市公司避税的关联程度。在检验H2时,对机构投资者进行了异质检验,将机构投资者分为压力抵制型机构投资者与压力不敏感型机构投资者。在检验H3时,在H2的基础上将样本进行划分,分别检验在国有公司与非国有公司中压力抵制型机构投资者与压力非抵制型机构投资者对公司税务激进行为的影响。

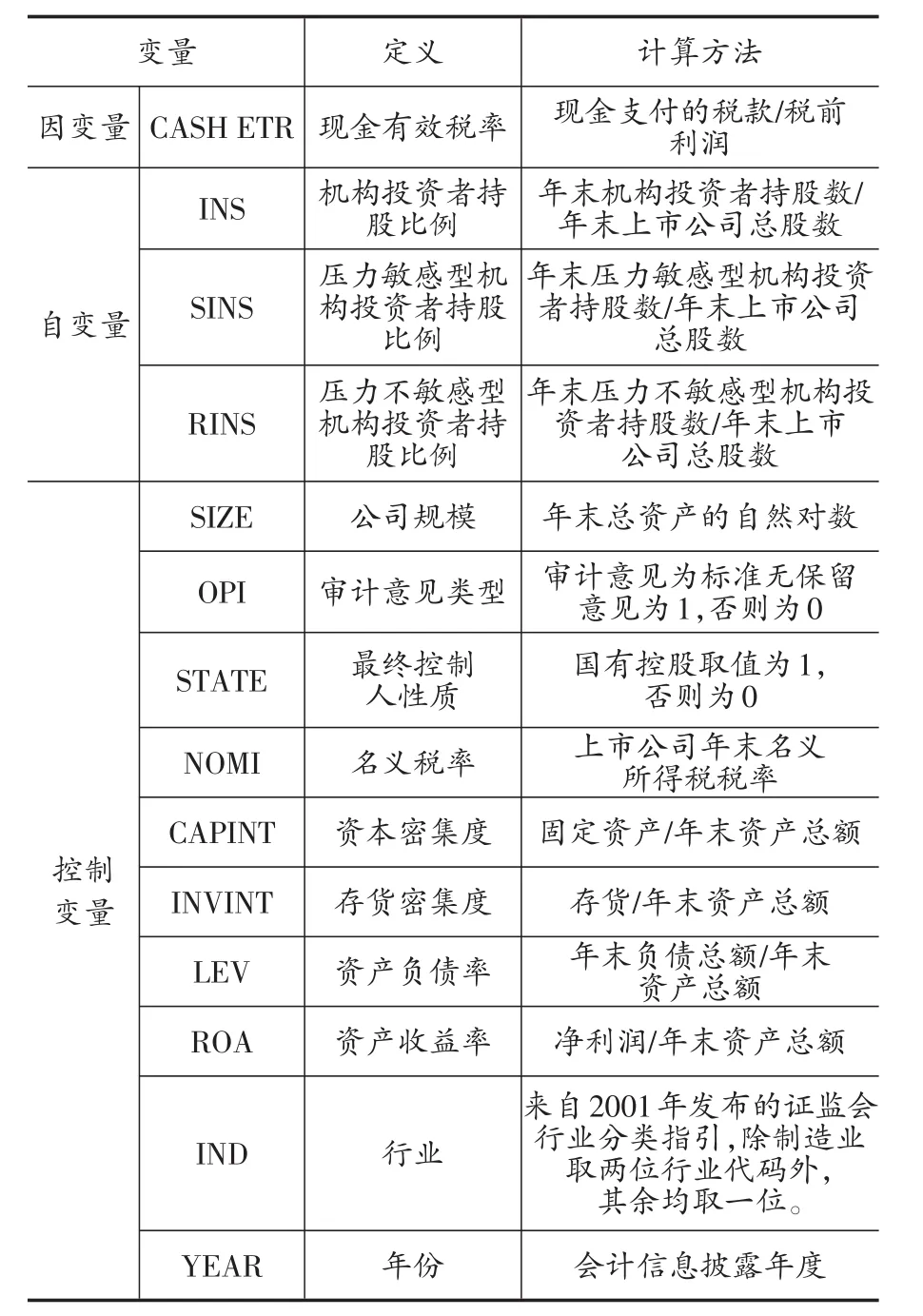

本文采用的控制变量包括:公司规模(SIZE),一方面大公司易受到法规的严厉管制和公众更多关注,其“政治成本”更高,另一方面规模较大的公司拥有更多资源和能力进行税务筹划;审计意见类型(OPI),其可以从企业外部监督企业行为,影响企业税务相关决策;最终控制人性质(STATE),国有企业与民营企业的企业目标不同;名义税率(NOMI),上市公司名义税率越高,实际税率相应也会越高;资产负债率(LEV),由于负债所产生的利息可以允许在税前扣除,具有税盾作用;资本密集度(CAPINT)和存货密集度(INVINT),企业的资产特性和盈利能力会对企业实际税率产生影响;公司盈利能力(ROA),上市公司的盈利能力直接关系企业可留存收益;此外,还控制了上市公司所处的行业(IND)以及会计信息披露的年度(YEAR)。变量定义及计算方法见表1。

表1 变量定义及计算方法

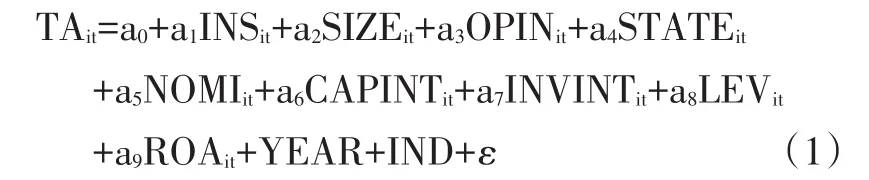

根据前述理论及分析,借鉴蔡宏标和饶品贵(2015)等的研究方法,设定实证模型如下:

其中,αn为回归系数,ε为残差项。模型的被解释变量TAit为企业避税,本文采用CASH ETR替代。

四、实证结果与分析

(一)描述性统计及相关矩阵

1.描述性统计

从表2可知,衡量上市公司避税程度的指标CASH ETR的平均值为1.239,均值为3.511,说明我国上市公司的税收负担较重。机构投资者持股比例(INS)的平均值为5.053%,中位数为3.65%,表明一半以上的机构投资者持股比例低于平均水平;INS的最小值和最大值分别为0和74.99%,表明在机构投资者持股比例上,我国上市公司间存在较大差异。压力抵制型机构投资者持股比例(RINS)均值为3.974%,压力敏感型机构投资者持股比例(SINS)均值为3.466%,表明我国机构投资者仍有较大发展空间;公司规模(SIZE)的平均值、中位数分别为22.06、21.88,说明上市公司的规模差异程度较小;STATE均值为0.434,说明在本文样本区间中有43.4%的企业为国有控股企业,我国资本市场中国有企业与民营企业数量基本相同。名义税率(NOMI)的均值为18.9%。

此外,从国有企业与非国有企业两个子样本的描述性统计看,CASH ETR的平均值分别为1.78与0.87,表明非国有企业的税收激进程度更高。国有企业RINS的均值与中位数为2.973和1.650,SINS的均值与中位数为2.012和0.78;而民营企业RINS的均值与中位数为3.194和1.658,SINS的均值与中位数为1.912和0.78,表明压力抵制型机构投资者可能更倾向于投资民营企业,而压力敏感型机构投资者则可能投资国有企业较多。国有企业的年末名义税率(NOMI)、公司规模(SIZE)、资本密集度(CAPINT)、存货密集度(INVINT)均显著高于非国有企业。

2.相关系数矩阵

由本文主要变量之间相关系数矩阵可知①由于文章篇幅受限,主要变量相关系数矩阵的表格未给出,留存备索。,CASH ETR与INS在1%水平下显著负相关,初步说明机构投资者持股数更高的公司表现出更高税务激进度,即机构投资者比例越高,被投资公司避税越激进。CASH ETR与RINS在显著负相关,而与SINS不相关,表明压力抵制型机构投资者持股比例越高,被投资公司税务激进行为越激进;压力敏感型机构投资者对被投资公司税务激进行为不影响或影响较弱。INS与NOMI变化趋势相反,与ROA变化趋势一致,表明机构投资者对税收优惠公司的投资偏好。CASH ETR与SIZE显著正相关,表明规模越大的公司,更易受到法规的严厉管制,税务激进程度越小。LEV与ROA变化趋势相反,表明公司的财务杠杆率与盈利能力负相关。虽然本文中变量间相关系数显著,但VIF检验多重共线性的值均小于3,故多重共线性影响较小。

表2 主要变量描述性统计

(二)多元回归结果及分析

1.异质机构投资者对企业税务激进程度的影响

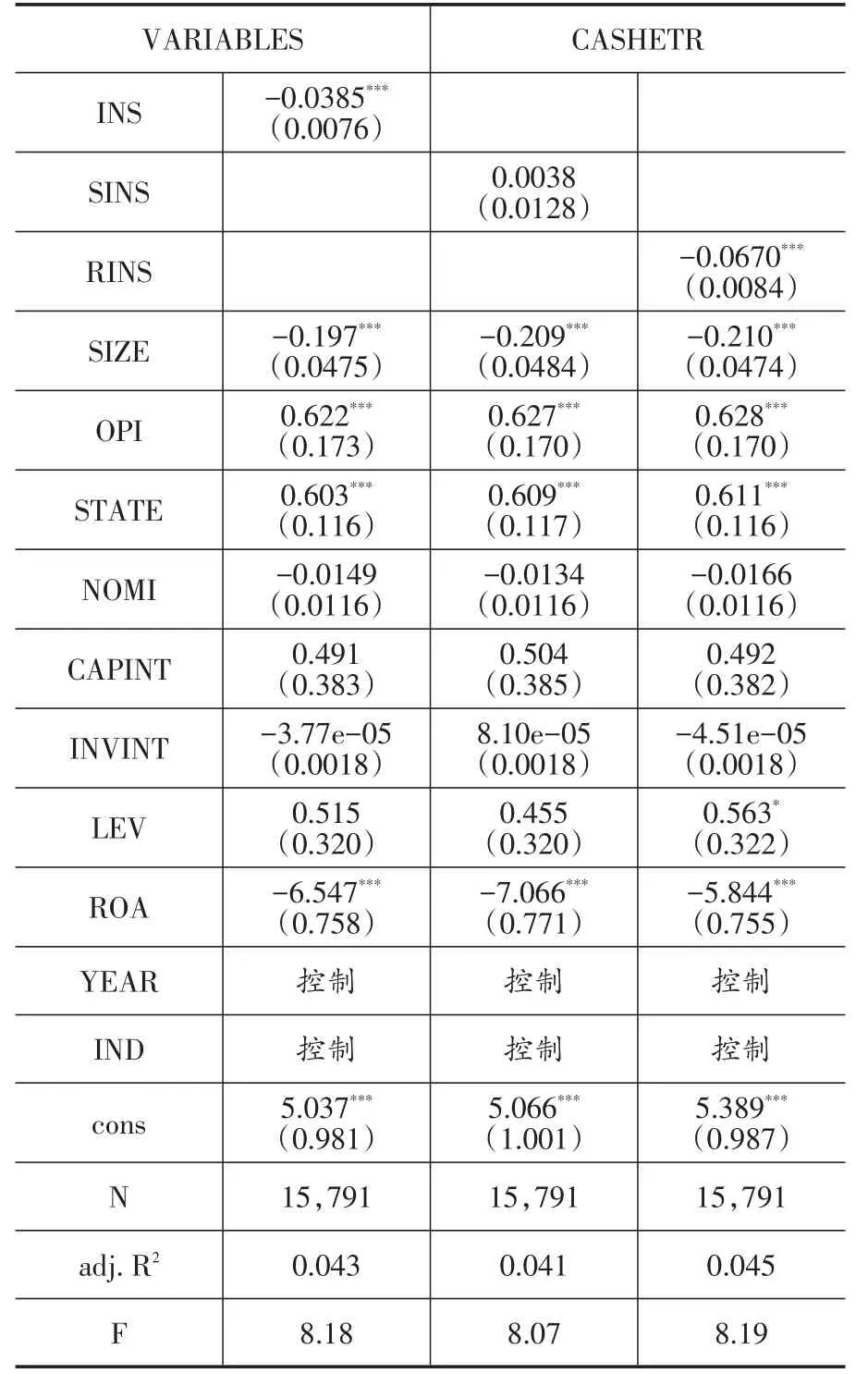

表3中显示以机构投资者整体以及异质机构投资者为自变量的回归结果,INS和RINS的回归系数在1%水平上显著为负,说明机构投资者整体与压力抵制型机构投资者治理作用一致,即持股比例越高,现金有效税率越低,被投资公司税务行为越激进。SINS的回归系数不显著,表明压力敏感型机构投资者对上市公司税务激进行为影响极小。该结果支持了假设1和假设2。

表3 机构投资者异质对企业税务激进程度的回归结果

2.不同控制人性质公司中异质机构投资者对公司税务激进程度的影响

表4是将按照上市公司最终控制人性质分为两个子样本,分别研究在国有控股企业与民营企业中异质机构投资者对上市公司税务激进程度的影响。根据回归结果,压力敏感型机构投资者在国有企业中变量系数为0.0137,而在非国有企业中变量系数为-0.008,但均不显著,表明压力敏感型机构投资者在对上市公司税务激进行为方面的影响有限,再一次证明了H2。在国有企业样本与非国有企业样本中,压力抵制型机构投资者的持股比例系数分别为-0.128与-0.0291,并且均在1%水平上显著,表明压力抵制型机构投资者在国有企业与非国有企业中均能提高上市公司税务激进程度,并且在非国有企业中治理效应更为明显,该结果证明了H3。

表4 基于最终控制人分类的回归结果

(三)稳健性检验

为检验研究结果的可靠性,本文用实际税率指标替换现金有效税率进行稳健性检验。在此之前的研究已经证明,实际税率可以有效地衡量公司的避税程度(陈冬和唐建新,2013;吕伟等,2014)。与现金有效税率一致,实际税率越低,反映企业避税程度越大(Hanlon&Heitzman,2010)。本文在已有研究基础上,定义公司的实际税率为所得税/利润总额。当因变量为ETR时,机构投资者整体持股比例的吸收仍在1%的水平上显著为负,说明机构投资者持股比例越高,企业避税行为越激进,验证了H1。压力敏感型机构投资对上市公司税务行为影响有限,不能较好发挥治理作用;压力抵制型机构投资者可以很好地参与公司治理,其持股比例越高,上市公司税务行为越激进,这种治理行为在国有企业中表现的尤为突出,验证了H2和H3。

五、主要结论

本文采用2009~2016年沪深两市A股上市公司为研究对象,分析了机构投资者持股对上市公司税务激进程度的影响。实证结果发现,机构投资者持股比例越大,上市公司税务行为越激进,这表明机构投资者在我国资本市场上能够有效发挥治理作用,可以通过减少上市公司税务激进成本,提高上市公司税务激进程度,进而提升公司价值。在此基础上,对机构投资者进行进一步区分,发现压力敏感型机构投资者与被投资公司具有一定的商业联系,参与公司治理的主动性较低,不能有效地发挥公司治理效用;而压力抵制型机构投资者能独立地做出投资行为,积极参与被投资公司的治理,有力地影响上市公司的税务行为,增加上市公司税务激进程度。在不同控制人性质的上市公司中,相对国有企业而言,压力抵制型机构投资者在非国有企业中能够更有力地提高上市公司税务激进程度,这说明在非国有企业中,机构投资者受政府干预较少,参与公司治理的动力越强。

本文的研究理论贡献和实践意义主要在于:第一,本文研究发现,机构投资者持股比例的上升能够提高上市公司的税务激进程度,表明了机构投资者作为中国资本市场的重要参与者和上市公司的大股东发挥着积极的公司治理作用。在此基础上探讨了异质性机构投资者对上市公司税务行为影响中的区别,丰富了上市公司税务激进程度的影响因素以及机构投资者治理效应研究方面的文献。第二,我国机构投资者快速发展,但较于发达国家仍有很大的差距。政府监管部门在响应党的十九大号召、深化我国金融体制改革过程中,应根据不同性质机构投资者对公司治理所存在的差异进行分类引导,发挥机构投资者公司治理、稳定资本市场的积极作用,促进多层次资本市场健康发展。