影响银行拆借市场波动因素研究

2019-02-14温小霓杨铖郑冠群

温小霓,杨铖,郑冠群

■经济学

影响银行拆借市场波动因素研究

温小霓,杨铖,郑冠群

(西安电子科技大学 经济与管理学院,陕西 西安 710071)

银行间拆借市场是银行间短期资金流动的平台,是货币资产流动的载体,反映了市场对货币资产的需求状况。本文分析了影响银行间拆借市场交易强度的主要因素,包括度量货币立场的shibor利率,衡量股市交易状况的交易量、交易价格等。本文通过选取15家上市银行自2010年第一季度至2018第三季度报表中的拆借入业务等相关数据,利用信息熵原理来模拟构建上市银行交易网络图,得到代表银行拆借业务频率的网络中心度。通过使用VAR模型,测算了利率与股市波动对银行拆借业务发生频率之间的关系。研究结果表明利率水平上升对银行拆借业务的增长产生负向影响,而股市价格和股市交易量上升会刺激银行间的交易需求,可以说银行间拆借网络特征在一定程度上可以作为反应市场变化的指标。

信息熵;复杂网络;网络中心度;股市波动;VAR模型

引言

银行作为货币流动的载体,银行间拆借行为一定会受到市场对货币需求变化的影响。股票和房地产一样作为一种非货币资产,承担着资金蓄水池的作用。随着我国经济形势的变化,防范金融风险至关重要。面对如今这样的市场环境,银行保持良好的运营环境至关重要,探有哪些因素会影响到银行间拆借市场是稳定金融体系,防范风险的关键。具有重要的研究意义,是本文要探讨的问题。

一、文献综述

早在20世纪60年代,匈牙利数学家Erdös和Rényi建立了随机图理论,在随后40年中复杂网络的概念不断的扩展,从上世纪末开始,复杂网络理论在经济问题研究中越发重要,成为了一种研究经济问题的新方法。国外学者Watt和Strogatz验证了现实中网络所具有的小世界和聚类等特性[1],应用方面,在本世纪初,Allen和Gale、Freixas等外国学者创造性地将复杂网络与金融风险传染相互联系起来,开创了研究流动性风险新途径[2]。Upper和Worms则使用信息熵法则和矩阵法,对德国的多家银行中的财务报表中拆借业务构建了拆借业务网络并研究网络的各类特性[3]。

我国学者陈志英通过复杂网络理论的视角来研究银行间流动性风险传递,史燕丽通过银行绩效,也就是通过银行财报中的信息来研究银行流动性风险披露问题,这些宝贵的经验都为本文中模型构建、数据选取提供了新思路、新方法[4]。刘海云和吕龙将Covar方法与网络性质相互结合研究全球股票风险溢出,将描述网络特征的平均最短距离、聚类系数,网络中心度等与风险联系,得到了2008年金融危机对网络会产生冲击[5]。邓杨丰教授则用过银行同业拆借网络发现我国银行间同业拆借市场网络具有高凝聚性[6],也通过凝聚因子分析得到了银行拆借网络中不仅存在派系而且派系内部联系更为频繁,而且在拆借网络中处于核心主导地位的始终是国有五大行。牛晓健和吕潇潇使用拆借数据和信息熵方法来模拟拆借网络特点,根据2013、2014和2015的网络特征变化得出监管建议,也发现了我国银行体系具有大而不能倒的特点[7]。

二、研究方法

在现阶段的研究中,VAR模型主要应用于度量时间序列之间的关系,有例如些学者将创新对经济指标的影响通过使用代理变量等手段进行测试[8]。在关于银行与股市这个方面的研究中,研究者普遍将股市收益率或者利率作为股市波动或者货币立场的代理变量并对其使用VAR模型[9],或者是利用各种软件进行仿真模拟[10]。本次研究也在此基础上选取shibor隔夜拆借利率作为反映货币市场供需的指标,将股市价格、股市交易量作为反映股市波动的指标。本文的创新之处在于,传统反映银行拆借业务的指标通常是由利率来做代理变量的,但是利率仅仅反映市场供需关系,为了更好找出代表银行拆借业务强度的指标,通过使用信息熵模拟法模拟银行交易网络,其网络特征值—网络中心度,将其视为衡量银行拆借强度的指标。

(一)指标选取

本文结合前辈的研究成果,选取了自2010-2018年的shibor隔夜拆借利率作为反应货币市场供需的指标,在后文的中该指标简称为SO,为了更方便计算将其对数化(lnSO)。反应股市供求状况的指标中,选取了上证指数2010-2018年每个交易日的收盘价与交易量,并对二者对数化处理。对数股价和对数交易量符号分别为lnSP和lnSV。不仅如此,鉴于网络特征数据都是以季度为单位,为了更好地反映出股市价格、交易量、利率和网络特征数值的关系,将2010年-2018年每个开盘日的股票收盘价格、交易量和shibor利率按季度单位作出平均值。

然而,拆借利率仅仅反映出市场对货币的供需关系,难以反映出银行间拆借业务频次。故本次研究为了更加深刻的反应出银行拆借市场的交易状况,通过信息熵模拟法构建网络矩阵,将反应交易体系的网络特征数值当做银行间拆借频度与强度的代理变量,与shibor隔夜拆借利率、股市收盘价格和股市交易量进行计量模型检验。

(二)银行间交易强度代表指标

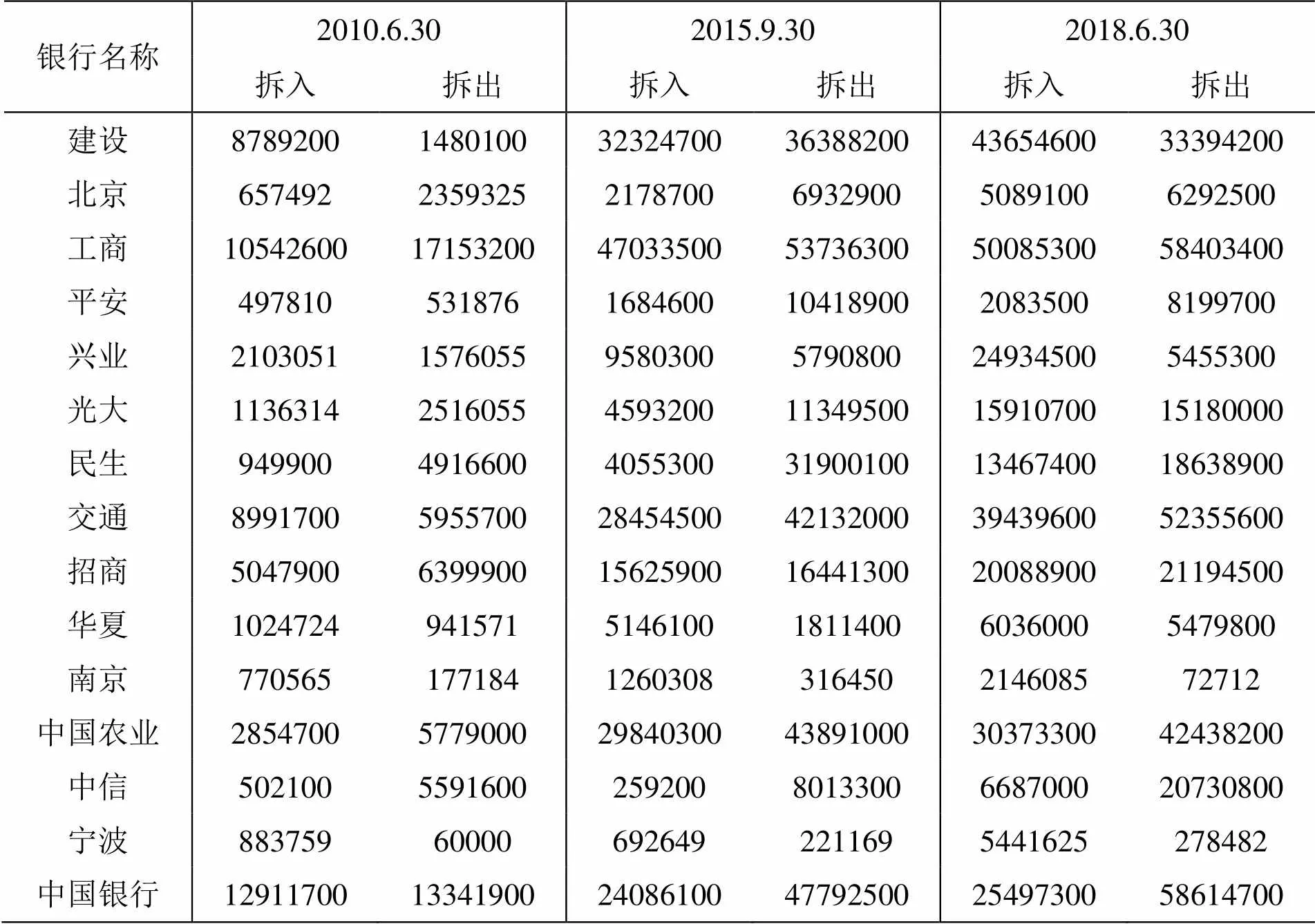

银行之间的拆借业务总量可以通过财务报表挖掘出来,但是在我国具体某两家银行之间的具体拆借业务量属于商业机密,无法获取。故本次研究使用模拟方法-信息熵。来模拟出银行之间的拆借业务数据,本次研究选取了15家上市银行2010年第一季度到2018年第三季度财务报表中拆借业务量作为建模基础。这15家上市银行分别为5家国有控股银行工商银行、中国农业银行、中国银行、建设银行、交通银行;全国性商业银行平安银行、兴业银行、光大银行、招商银行、华夏银行、中信银行、民商银行等;还有区域性银行如北京银行、南京银行、宁波银行。选取这15家银行的原因是这15家银行的体量占比超过我国银行业的70%,在一定程度上可以反应我国银行业的运行状况。

表2-1:2018年三季度15家银行拆借网络表

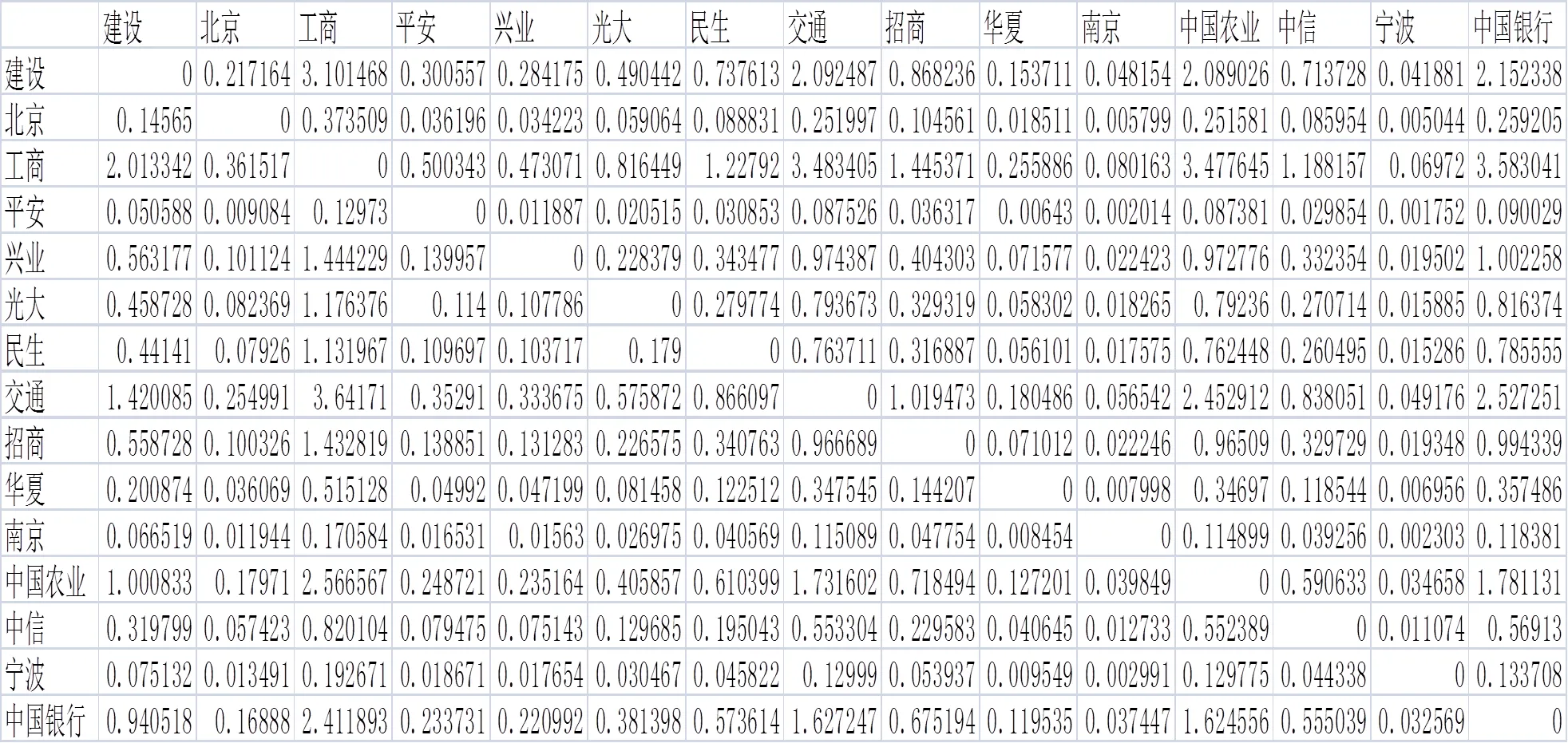

银行名称2010.6.302015.9.302018.6.30 拆入拆出拆入拆出拆入拆出 建设8789200148010032324700363882004365460033394200 北京65749223593252178700693290050891006292500 工商105426001715320047033500537363005008530058403400 平安49781053187616846001041890020835008199700 兴业2103051157605595803005790800249345005455300 光大113631425160554593200113495001591070015180000 民生94990049166004055300319001001346740018638900 交通8991700595570028454500421320003943960052355600 招商5047900639990015625900164413002008890021194500 华夏10247249415715146100181140060360005479800 南京7705651771841260308316450214608572712 中国农业2854700577900029840300438910003037330042438200 中信50210055916002592008013300668700020730800 宁波883759600006926492211695441625278482 中国银行129117001334190024086100477925002549730058614700

将所有数据通过使用matlab软件结合gras模拟方法求得近似矩阵,得到了模拟出来的拆借网络矩阵。鉴于篇幅有限无法将35个数值矩阵全部展示,故仅选取了2018年第三季度和2018年第二季度网络矩阵进行展示,如表2-2、2-3所示:

表2-2:2018年第三季度拆借网络矩阵表

表2-3:2010年第二季度拆借网络矩阵表

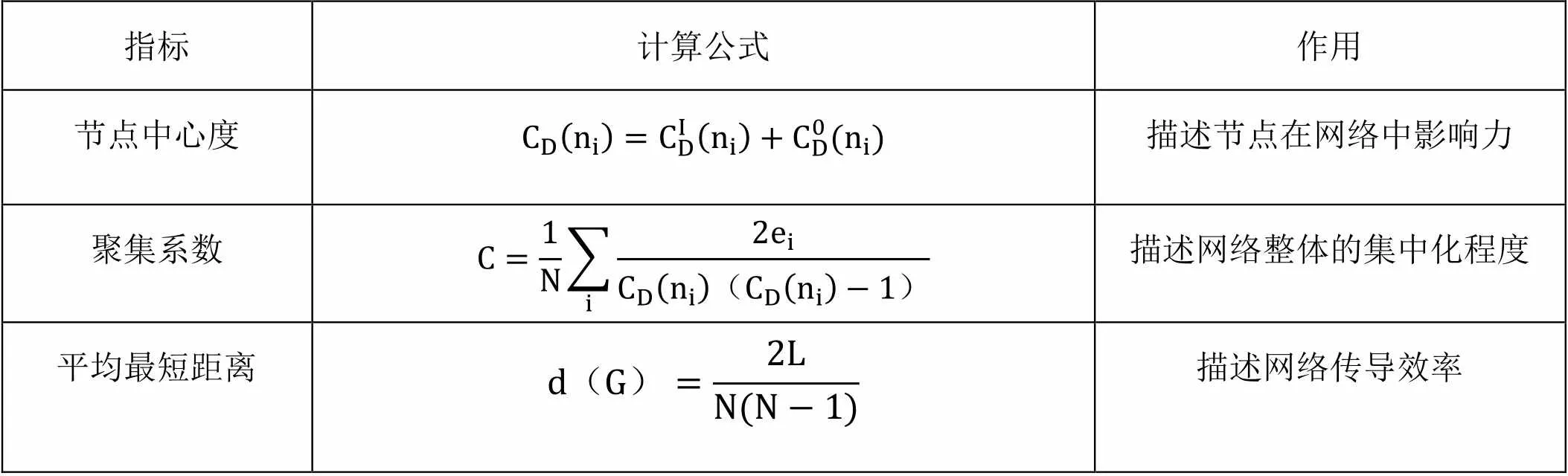

接下来,在得到了2010第一季度至2018第三季度的模拟网络后,通过设立阈值(本文将交互强度的阈值设为0.1,如图2-1所示)对数值进行二值化处理得到邻接矩阵,本文选取社会网络的主要特征指标(本文主要应用网络中心度作为银行拆借强度的代理变量)与其计算公式和作用如表2-4中所示:

表2-4:网络特征指标及其作用、公式

指标计算公式作用 节点中心度描述节点在网络中影响力 聚集系数描述网络整体的集中化程度 平均最短距离描述网络传导效率

对上述指标进行解释,节点中心度描述的内容是节点在网络中的影响力,网络中心度是所有节点中心度的总和,代表着整个网络的影响力。在银行间拆借网络中,节点中心度的现实解释是一个银行结点对外拆借业务的强度,交互强度越大那么意味着该节点在网络中交易的规模也就越大,影响程度也就越强。通过模拟所获得的代表银行拆借业务强度的网络中心度NC如表2-5所示,

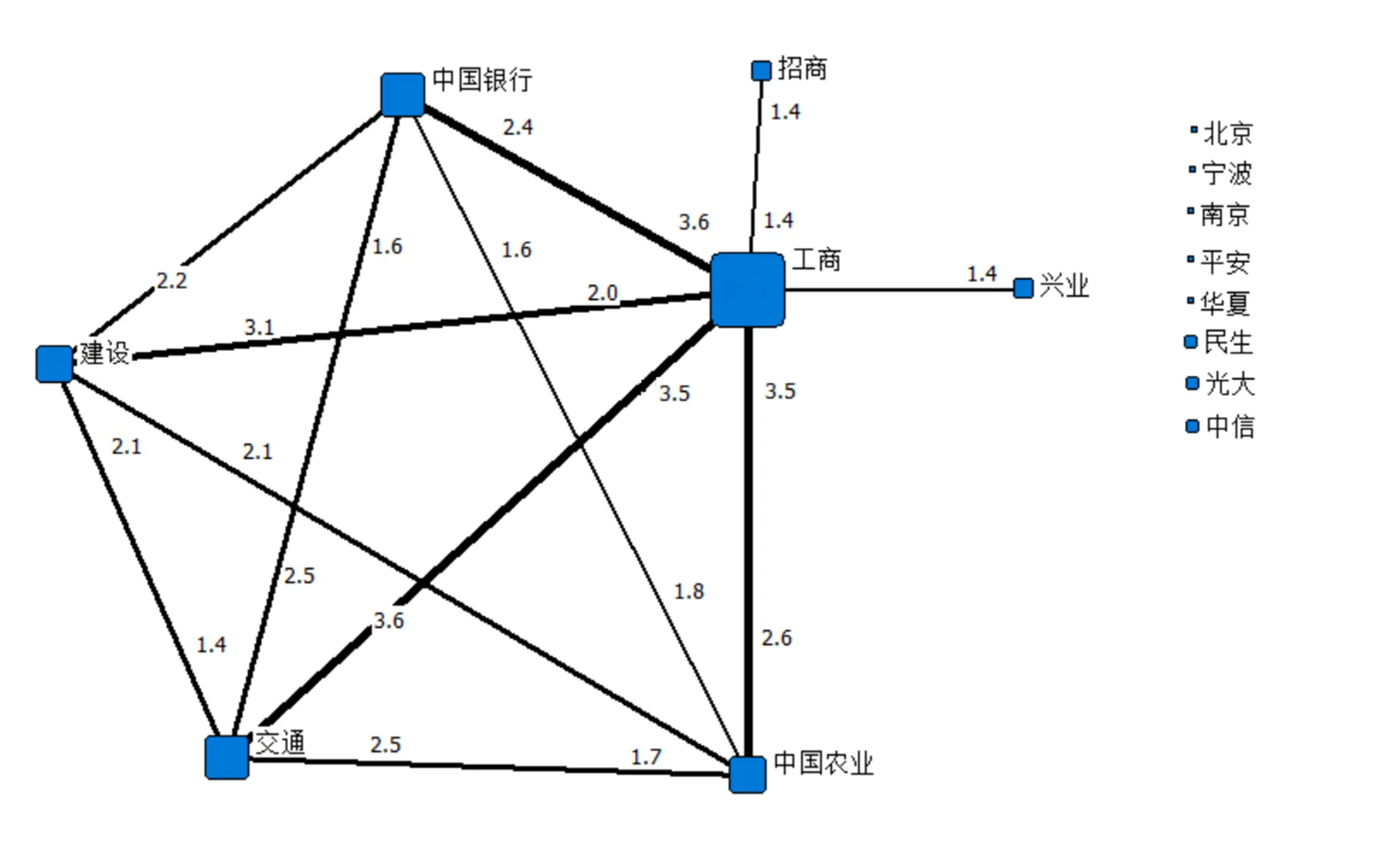

平均最短距离是用于描述网络传导效率的指标,最短距离反应的是连接网络中两个节点所需要走过最少边的数量,平均最短距离反应的是所有节点对之间距离的平均值。拆借业务在节点对之间路径距离的均值,可以反应出网络中不同节点银行之间的拆借关系。图2-1是根据拆借数值矩阵做出来的拆借网络图。由于有15家银行之间的拆借关系,为了避免图片杂乱,选取了权重阈值为1.3时,网络拆借交易图,可以看出银行拆借网络的核心节点为国有五大行,在图中由于核心节点与其他节点间交易权重大,其与其他节点连线较粗,而这些节点往往也有着极高的节点中心度,其中工商银行是最为重要的核心节点。而在高阈值的情况下,部分股份制银行和地方银行基本上都没有与其他银行的连线,原因是这些边缘节点银行由于体量太小而导致其交易占比小,所以联线的权重小,故导致了不能在网络图中显示其交易连线。

图2-1:2018年第三季度1.3阈值下拆借网络图

将得到了2010Q1至2018Q3的35个模拟出来的网络矩阵,通过设置阈值的方法进行二值化处理得到了邻接矩阵,并通过matlab软件和ucinet软件得到了聚类系数、网络中心度以及网络最短距离的时间序列表在表2-5所示:

通过该表格可以看出,网络节点联系紧密,在整个样本期内网络的平均最短距离为1.45,聚集系数均值为0.51,反映出银行拆借网络具有明显的“小世界”特征。这个特征可以说明,当网络中间出现波动并且发生影响传导现象后,银行节点可以快速的将影响从起始节点传导至别的节点上,即便这个被影响的银行节点并没有与起始节点直接相联。放到本文的研究中,这一点可以说明,当市场对货币的需求发生变化后,产生的影响会通过银行拆借市场快速传导至网络中的关键节点银行,已致响传导至整个拆借网络系统中。接下来是观察网络中心度的变化,网络中心度保持整体平稳的态势,其中在2010年第二季度至第四季度、2015年第二季度网络中心都保持在了较高的水平上,其中在2015年第二季度网络中心度达到了所有时期的峰值51.53%,其网络的平均最短距离为1.6061也处于历史高点。

表2-5 :2010Q1-2018Q3网络特征数值变化表

时期网络中心度聚类系数最短距离时期网络中心度聚类系数最短距离 2010.3.3137.98%0.40831.50912014.9.300.44290.51.4091 2010.6.3033.22%0.48751.47272014.12.310.4150.49171.3818 2010.9.3049.59%0.50421.38182015.3.310.50330.46251.2889 2010.12.3146.21%0.54581.57692015.6.300.51530.50831.6061 2011.3.3135.59%0.45421.52015.9.300.47940.49991.359 2011.6.3037.18%0.46251.59092015.12.310.41320.5251.4091 2011.9.3037.32%0.47921.53032016.3.310.48220.52081.4545 2011.12.3135.32%0.50831.62122016.6.300.46330.52061.4697 2012.3.3135.18%0.44581.32732016.9.300.47660.52921.4091 2012.6.3039.74%0.5251.45452016.12.310.47240.51.3455 2012.9.3044.58%0.52921.36362017.3.310.4370.551.4697 2012.12.3142.39%0.60421.41032017.6.300.42970.5251.4 2013.3.3141.62%0.58331.34592017.9.300.40810.51671.4545 2013.6.3036.34%0.51251.52017.12.310.42680.52921.3818 2013.9.3038.17%0.54171.39392018.3.310.42680.49581.5273 2013.12.3137.58%0.51251.43942018.6.300.45530.56671.58641 2014.3.3138.79%0.30421.43942018.9.300.45460.55421.4697 2014.6.3040.06%0.48751.4394

三、实证分析

在获得本文所需面板数据后。使用Eviews8.0软件进行模型构建,研究shibor隔离利率的对数(lnSO)、股市价格的对数(lnSP)、股市交易量的对数(lnSV)以及反应银行间拆借强度的网络中心度(NC)的关系。

(一)单位根检验与协整关系检验

单位根检验是进行模拟的前提,发现网络中心度(NC)、对数利率(lnSO)在0.01的置信水平下为平稳序列,而交易量对数(lnSV)和交易价格对数(lnSP)是非平稳序列,通过对二者进行一阶差分满足平稳序列要求。

表3-1:单位根检验图

变量ADF检验值结论 NC-7.16096***稳定 lnSO-6.99114***稳定 △lnSV-4.65557***稳定 △lnSP-4.57378***稳定 △表示一节差分,*、**、***分别表示10、,5%、1%的置信水平下

为了更好的使用协整分析来判断上述所选的变量关系之间是否存在关系,故将NC与lnSO都进行一阶差分。Johansne协整检验结构如表所示:

表3-2:协整检验结果图

原假设特征根Trace统计值5%临界值P值 至少一个0.6720151.9708840.17930.0022 至多一个0.25606515.1833924.275960.4411 至多两个0.1514835.42192112.32090.5098 至多三个3.49E-050.0011524.1299060.9793

可以看出,至少含有1个协整关系的统计量51.97088大于其5%临界值40.1793,故可以认为NC、lnSO、lnSV、lnSP之间存在协整关系,故可以进行回归分析。

(二)模型参数估计与稳定性检验

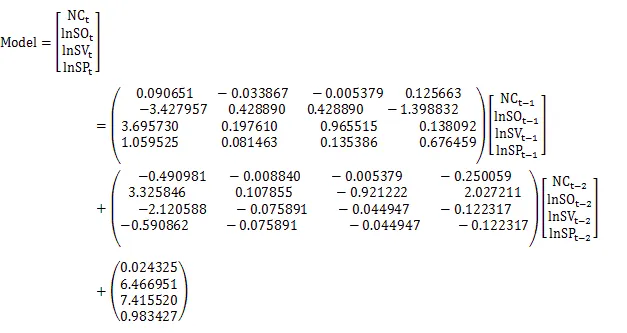

通过使用Eviews软件得到了NC、lnSO、lnSP、lnSV这些面板数据的二阶回归方程组。

通过使用Eviews得到了上述模型,在进行具体分析前,先检验该模型的稳定性,得到了如所示的情况。

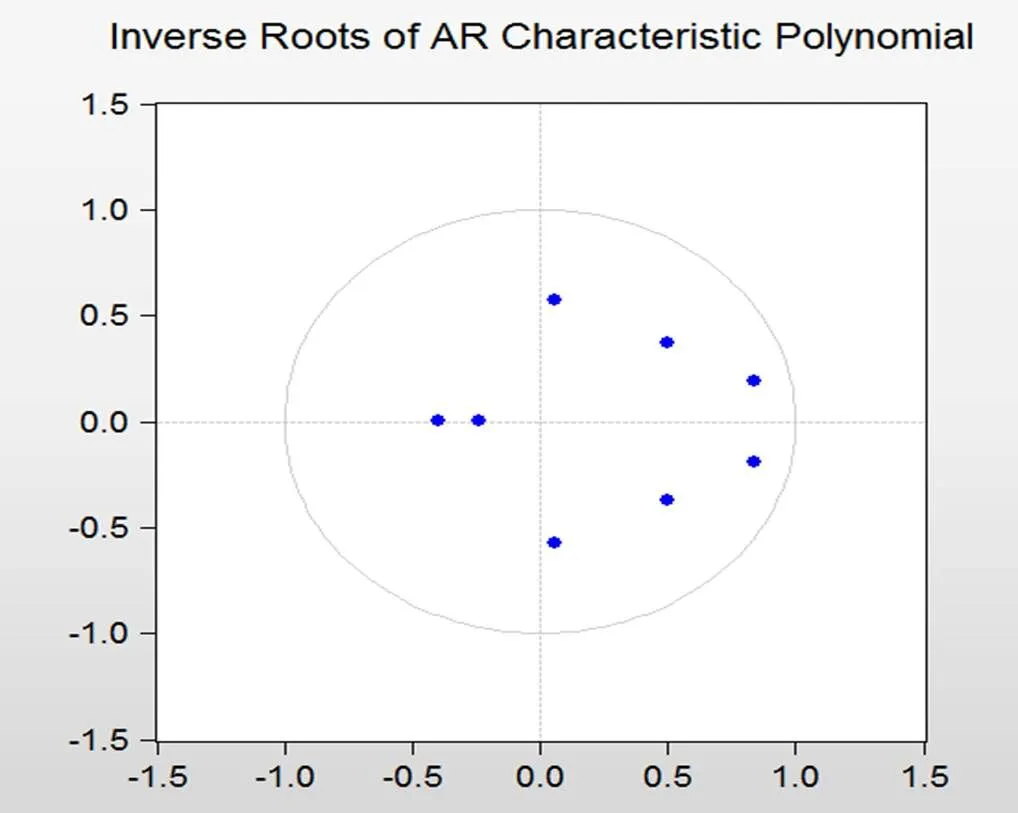

图3-1:var模型AR检验结果图

通过AR特征根检验法的规则,所得到的VAR模型估计点其值在[0,1]区间内,也就是在半径为0.5的圆内,可以说该模型稳定。上图可以看出,所有估计点都在圆内,顾认为所构建的VAR模型稳定,所获得的模型结果可以认为是有一定效度的。所选的各个解释变量与被解释变量存在稳定的相关关系。

鉴于VAR模型不注重数值的大小,更多是关注时间序列间的影响关系等,进而做脉冲响应图和方差分解。

(三)脉冲响应与方差分解

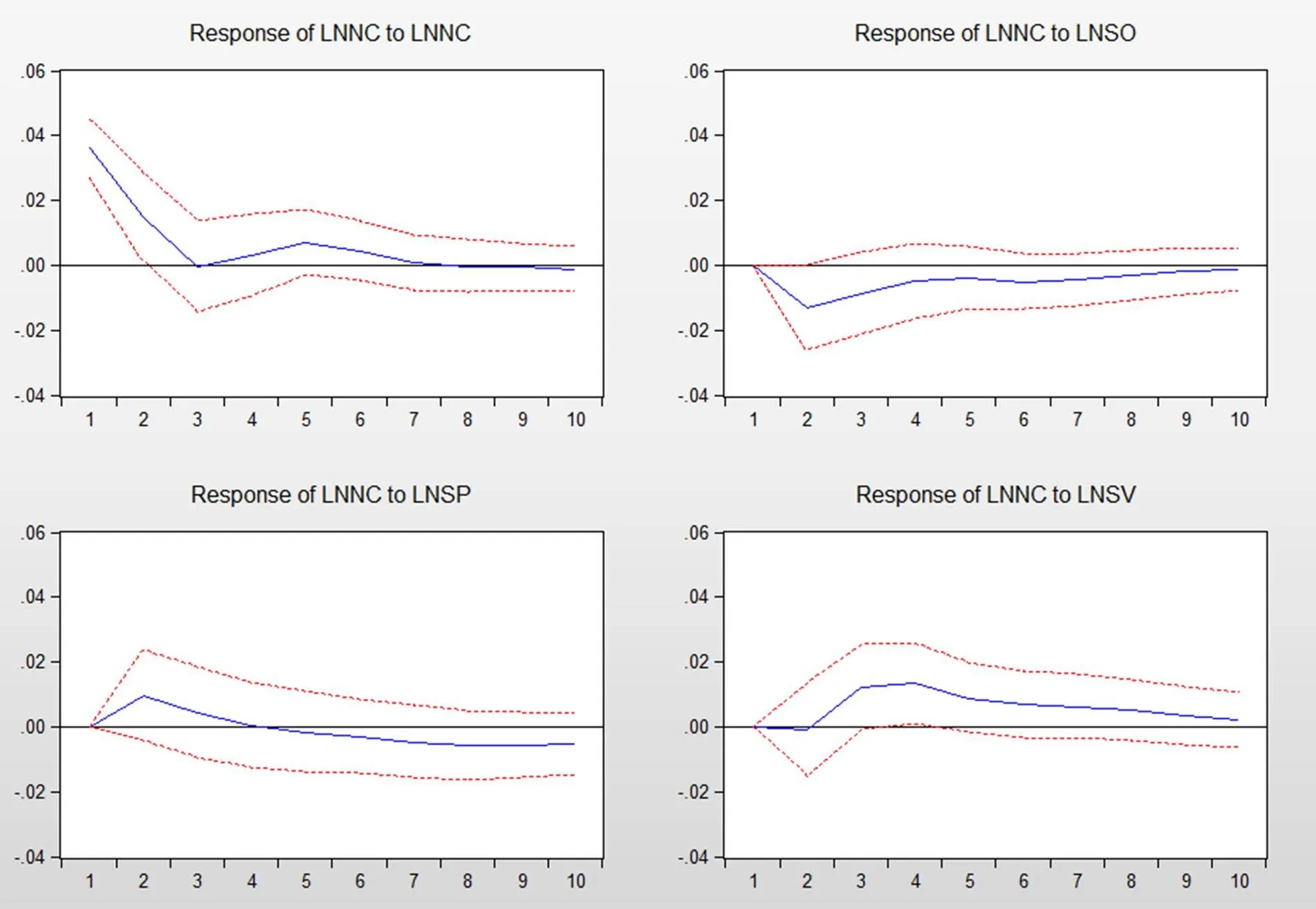

图3-1:解释变量对银行拆借强度代理指标NC脉冲响应函数图

如图所示,图(a)中取对数后网络中心度(lnNC)产生一个正向冲击,lnNC立即有一个较高水平的正向反应,到第3期影响减至最小,再出现轻微反弹,最终会在第7期左右自身的冲击影响全部消失。根据(b),shibor隔夜利率的对数值(lnSO)产生一个正向冲击后,lnNC出现负向的影响,随后衰减,在第10其左右基本消失,这一点说明利率与银行间拆借业务呈现负相关,利率作为货币的价格,其上涨必然会抑制借出货币的需求,最终反映在银行间拆借业务上,就是拆解业务受规模、频次减少。图(c),股市对数收益率(lnSP)可以发现给与一个正向的冲击,lnNC出现正向相应,但在4期过后转换为一个负向影响,这一点可以说明,当股市价格走强时会对投资者产生一定正向刺激,使其产生对资本市场价格走强的预期,进而通过投资人或机构的行为影响银行拆借业务,然而随着时间推移股市价格过度升高,使得投资人预期发生改变或者股市边际收益下滑,都会使得银行拆借业务受到一定负面影响。股市交易量的对数收益(lnSV)会对lnNC产生一个正向的冲击,lnNC在1—2期内没有明显的上升,在2期过后出现大幅上涨的状况,在5期后影响开始减弱,一直到第10期时影响虽然微弱但依然存在。这一点说明股市交易量或成交额的上涨会对银行拆借业务的频次与强度产生正向的影响。银行机构作为货币流通枢纽,而股市作为货币需求释放的目的地之一,当流入股市的货币上涨,使得入市机构流动性紧缺,促使其通过银行借贷来满足其货币需求,正向影响了银行间拆借业务强度。

方差分解是应用于计量经济以探索各个解释变量在整个动态系统中的重要性,如图所示:

图3-2:解释变量对银行拆借强度代理指标NC方差分解

可以看出,随着时间推移股市交易量成为对银行拆借业务影响最大的指标,在第10期以后,股市交易量、shibor拆借利率和股市价格对银行拆借业务强度的影响贡献率分别达到了20%、12%和8%。可以认为股市交易量是对银行拆借影响最大的关键要素。

3.4解释与说明

为了更好说明lnNC、lnSO、lnSP和lnSV之间的关系。做出面板数据变化情况图。

图3-3:股价与网络中心度2010Q1-2018Q3变化图

图3-4:股市交易量与网络中心度2010Q1-2018Q3变化图

图3-4:shibor隔夜利率与网络中心度2010Q1-2018Q3变化图

从图看出股市交易量与反应银行拆借指标的网络中心度的变动关系较股价对网络中心度更为相近,NC和lnSV、NC和lnSP都在2015年第二季度达到了峰值。2015年6月中旬我国股市发生剧烈波动,在股市波动发生前,我国股市持续高涨。结合利率的变化情况,2015年年初我国shibor隔夜利率市场出现明显下滑,说明在宽松货币环境下,资金交易成本低,由于资金获取成本低故银行之间拆借业务的频次也发生增强,从网络中心度在2015年上升这一点可以看出。同时,由于货币资产的吸引力不足,使得非货币资产的需求旺盛,促使股价升高。随着股价升高,热情的股民、机构对资本市场持续看好,将其货币资产投入股市,更有甚者通过追加杠杆的手段注资股市,使得我国股市空前高涨。这一过程中市场对于将货币资产转换为非货币资产热情高涨,故再次加剧了银行间拆借业务的强度,这一点可以从股市交易量和网络中心度同时达到了峰值有关。

四、结论与建议

本文通过代表货币供需关系的shibor利率、反应股市供求关系的股市价格与股市资金流动关系的股市交易量与通过信息熵原理模拟出来的代表反应银行拆借强度的指标网络中心度进行VAR模型建模。建模表明,股市价格的波动、股市交易量的波动以及市场对衡量货币资产供需情况的利率水平都会对银行拆借业务强度产生影响。

利率对拆借市场产生负向影响,而股市交易量作为对银行拆借业务强度影响最大的指标,对银行拆借具有显著影响,当投资人预期股市价格走高,将资金注入股票市场后,将会带动银行间拆借业务的强度。在研究过程中,发现股市价格、交易量的峰值是2015年6月中旬达到,而同期的网络中心度达到了历史峰值,结合当时的利率水平,发现宽松的货币环境使得资本市场走强,低利率水平刺激了银行间拆借业务的发展。通过投资人行为,增加了对银行资金获取的需求,进而再度加强了银行间拆借业务的强度,所以网络中心度持续上涨。当股市收盘价达到历史峰值时,同期的网络中心度也达到了峰值。应证了利率走低、股市繁荣的状况。

得到结论:银行间拆借网络的结构特征数值——网络中心度和可以在一定程度上反映出银行拆借业务与股市价格波动的关系,这个新发现可以为监管部门提供新的监管思路。可以从银行拆借业务关联网络入手来考察资金的市场供需情况,通过网络特征的变化对股票市场过热等情况进行及时有效的预防和监管。

[1] WATT D,STROGATZ SH.Collective dynamics of small word networks[J].Nature,1998,393:440-442.

[2] ALLEN FRANKLIN,DOUGLAS GALE.Financial contagion[J].Journal of Political Economy,2000,108:1-33.

[3] UPPER C,WORMS A.Estimating Bilateral Exposures in the German Interbank Market:Is There a Danger of Contagion? [J].European Economic Reviews,2002,48(4):827-849.

[4] 史燕丽.我国商业银行流动性风险信息披露研究[D].北京:北京交通大学,2018:40-42.

[5] 刘海云,吕龙.全球股票市场系统性风险溢出研究——基于ΔCoVaR和社会网络方法的分析[J].国际金融研究,2018(6):22-33.

[6] 邓杨丰.我国银行同业拆借市场的网络结构分析[J].广西大学学报(哲学社会科学版),2014,36(3):22-30.

[7] 牛晓健,吕潇潇.中国银行间同业拆借市场网络系统的研究——基于复杂网络方法的探索[J].盐城工学院学报(社会科学版),2016,29(4):32-38.

[8] 陈兵.银行网络视角下的系统性风险传染研究[D].上海:复旦大学,2013:9-11.

[9] 黄渝博,王超云.农村商业银行流动性风险实证分析:8家银行例证[J].中国市场,2018(32):40-42.

[10] 鲍勤,孙艳霞.网络视角下的金融结构与金融风险传染[J].系统工程理论与实践,2014,34(9):2202-2211.

A Study on Factors Affecting Market Volatility of Bank Lending

WEN XIAONI, YANG CHENG, ZHENG GUANQUN

Interbank market is a platform for short-term capital flow among banks and a carrier of monetary assets. It reflects the market demand for monetary assets. This paper analyzes the main factors affecting the trading intensity of the interbank market, which includes the shibor interest rate that measures the monetary stance, the trading volume and the trading price that measure the stock trading. This paper selects the lending business data of 15 listed banks from the first quarter of 2010 to the third quarter of 2018. It uses information entropy principle to simulate the construction of the trading network chart of listed banks. The network centrality representing the frequency of bank lending is obtained. The VAR model is used to calculate the relationship between interest rate and stock market volatility on the frequency of bank lending. The results show that the rise of interest rate has a negative impact on the growth of bank lending business, while the rise of stock market price and trading volume will stimulate the trading demand of banks. It can be said that the characteristics of interbank lending network reflect market changes to some extent.

information entropy; complex network; network centrality; stock market volatility; VAR model

F832

A

1008-472X(2019)04-0056-11

2019-09-11

我国整卷市场系统性关联风险识别与干预研究——基于投资者复杂网络结构视角,青年基金项目,基金编号:18YJC790233;陕西省金融学会课题:我国金融系统性风险测度及预警研究,管理单位:陕西省金融学会201708。

温小霓(1955-),女,西安电子科技大学经济与管理学院,教授,博士,研究方向:经济统计决策、风险管理;

杨 铖(1994-),男,西安电子科技大学经济与管理学院,硕士研究生,研究方向:互联网金融。

本文推荐专家:

申尊焕,西安电子科技大学经济与管理学院,教授,研究方向:公司治理、公司金融、风险管理。

王涛,西安电子科技大学经济与管理学院,副教授,研究方向:公司财务与投资、跨国公司与国际投资。