基于晶格场理论和动态规划的国债期货定价研究

2019-02-14雷丽梅

冯 玲,雷丽梅,2

(1.福州大学经济与管理学院, 福建 福州 350002;2.福建商学院,福建 福州 350012)

1 引言

利率从政府管制过渡到由市场的供求决定,如何有效规避因利率大幅波动所带来的风险,越来越为市场所重视。而为了顺应市场的需求,我国于2013年9月宣布重启国债期货,宣告了中国国债市场重新进入双边市场时代,近几年,我国的国债期货市场日益繁荣,种类亦愈丰富,5年期和10年期的国债期货合约相继问世,而2年期的国债期货合约也在2018年8月17日正式挂牌上市。自此,这3种期限的国债期货合约中规定的可交割国债的范围囊括了短、中、长期国债,构建与1至10年的时间跨度的国债收益率曲线相匹配的一系列债券衍产品,将有助于金融机构进一步提高利率风险管理能力。但是,一方面以国债为标的的各种金融产品定价的准确性显著依赖于一个精确的远期利率模型。另一方面,由于国债期货是内嵌了期权的期货产品,如何准确求解其理论价格更为复杂。

在远期利率建模方面,雷丽梅和冯玲[1]的研究表明,通过用一个二维量子场取代传统金融上的布朗运动,可有效纳入远期利率在到期时间和日历时间两个维度上的相关性,而在其基础上构建的考虑心理感知剩余时间变量后的最优场理论模型,提供了对实际远期利率的92.67%的定价精度,显著优于传统金融上只能考虑日历时间方向上的相关性的主流两因子HJM模型的69.02%的拟合优度。因而,在本文的国债期货定价过程中,将继续运用量子场理论来对国债远期利率进行建模。

而在国债期货定价方面,质量期权是国债期货内嵌期权最重要的一个组成部分,已成为了大部分学者的共识。国外如Ritchken和Sankarasubramanian[2]基于远期利率随机过程、Carr和Chen[3]基于Vasicek模型、Rendleman和Richard[4]基于BDT模型、Nunes和Oliverira[5]基于多因子HJM模型分别提出了相应的国债期货定价模型,并对质量期权价值进行分析。在同时考虑择时期权和质量期权价值方面,Chen等[6]以及Ramzi和Hatem[7]等对此做出了较为经典的论述。而国内,周子康等[8]研究表明,最便宜可交割券的选择与国债期货定价密切相关;周荣喜和王晓光[9]基于多因子仿射期限结构模型对国债期货标的——国债的定价进行研究;陈蓉和葛骏[10]则对国债期货定价的经典模型做了相对完整的综述。随后徐静[11]和王苏生等[12]基于持有成本模型为国债期货进行了定价,他们均忽略了国债期货交易交割规则内嵌的质量期权和择时期权的影响,之后,有学者开始考虑对国债期货内嵌期权进行定价后,再对国债期货合约进行定价。如陈蓉和葛俊[13]基于两树拼接改进的BDT模型,利用“直接定价法”和“两步定价法”对我国国债期货及质量期权进行定价。

通过分析国债期货定价的相关文献可知,在国债期货定价方面,考虑内嵌期权的大多数学者对国债期货的定价通常是利用不同的模型分别对国债的远期价格和质量期权进行定价,然后将不考虑期权时的国债期货理论结算价减去质量期权价值作为国债期货的结算价。这种定价方式一方面可能存在由定价模型不统一带来的模型误差问题,另一方面可能忽视了不含权国债期货价格、内嵌期权价值与考虑内嵌期权价值的国债期货价格三者之间的相互影响的关联性。而雷丽梅和冯玲所构建的国债远期利率的量子场理论模型以及Hatem等[14]利用动态规划方法为可赎回债券中内嵌的赎回期权定价的思路,给了我们将晶格场理论下的远期利率模型与动态规划方法相结合来直接对国债期货及其内嵌期权进行定价的启发,本研究正是在雷丽梅和冯玲的研究基础上,利用动态规划方法将国债期货的所有交易交割规则纳入一个模型进行建模,实现了在统一的模型框架下对国债期货及其内嵌的择时期权和质量期权进行定价。

2 远期利率的晶格场理论模型

2.1 远期利率的量子场理论模型

在构建远期利率的晶格场理论模型之前,首先需要对雷丽梅和冯玲所构建的国债远期利率的量子场理论模型作简单回顾。通过用一个既依赖于日历时间t,也依赖于到期时间T的二维量子场A(t,T)取代传统主流两因子HJM模型中只依赖于日历时间的白噪声W(t),将国债瞬时远期利率的演化方程以二维量子场A(t,T)形式表示为:

(1)

其中,f(t0,T)是t0时刻观测到的瞬时远期利率,即初始远期利率曲线,α(t,T)和σ(t,T)分别对应现实世界的远期利率的漂移率和波动率。

而刻画瞬时远期利率演化的拉格朗日算符是由参数μ和λ来定义的[15]:

(2)

其对应的作用量(action)指数S[A]为:

(3)

其中,μ是刻画场A(t,T)的“rigidity”参数,λ刻画的是远期利率曲线的“stiffness”,则称该理论为刚性作用量下的量子场理论。

而量子场A(t,T)在点(t,T)和(t′,T′)间的相关性定义为:

〈A(t,T)A(t′,T′)〉=E[A(t,T)A(t′,T′)]

(4)

其中D(T,T′;t)称为传播子(propagator)算符,是场A(t,T)在点(t, T)的波动对A(t′,T′)在另一个点(t′,T′)的波动的影响的度量。δ(t-t′)为狄拉克δ函数,当t≠t′时,δ(t-t′)=0。

在刚性作用量下的远期利率场理论模型中,传播子(propagator)算符具有如下表达式:

(5)

其中

g+(θ+)=e-λθ+cosh(b)sinh[b+λθ+sinh(b)];

g-(θ-)=e-λ|θ-|cosh(b)sinh[b+λ|θ-|sinh(b)];

2.2 远期利率的晶格场理论模型

远期利率的量子场理论是定义在连续的t—T平面上的梯形域上。为了得到一个数值算法,t—T平面被离散化在包含有限个点的晶格上,日历时间t方向被离散化为间隔为εt的晶格上,而未来时间T方向被离散化为间隔为εT的晶格上。

则由式(2)和(3)可知,连续日历时间t和未来时间T下的刚性作用量(stiff action)为:

S=

(6)

在实证中定义的时间晶格,取t0=0。与日历时间一样,未来时间均是以向后标记的,未来时间的起点放在回报函数。也就是说,离散化连续的日历时间和未来时间的标记(t,T),以使晶格剩余时间定义为t*-t,而未来剩余时间定义为TFR-T,其中TFR是标的工具的到期时间。

给定由T≥t定义的远期利率梯形域,并由图1所示。离散的Tn范围取决于离散时间τm,日历时间和未来时间晶格分别间隔ε和a。在到期日t*,未来时间取N=(T-t*)/a个晶格点,即对应定义的回报函数的N个远期利率。

因此,对t∈[0,t*],离散化的日历时间和未来时间为:

t→τm=(M-m+1)/ε;m=1,2,…,M+1

⟹0≤τm≤Mε;τ1=t*=Mε;τM+1=0

n=1,2,…,N+m

(7)

图1 晶格场论远期利率的梯形域

为了定义晶格场理论,需要对场f(t,T)和所有参数进行调整,以获得只有无量纲的量出现在晶格场理论下作用量(action)中。定义下列的无量纲的晶格量。

=af((M-m+1)ε,Mε+(N-n+1)a);

由无量纲的量子场变量fm,n可得到下列的离散化:

因此,由式(6)可得到下列完全以无量纲的场变量和参数的形式表示的晶格作用量:

SL

(8)

对式(8)进行分部积分可得:

SL

(9)

(10)

其中fm=(fm1,fm2,…,fm,N+m),注意到远期利率向量fm的成分的个数取决于时间晶格m且有N+m-1个组成部分;原因在于远期利率是定义在T≥t上,它位于晶格上,意味着远期利率依赖于τm。

3 基于晶格场理论和动态规划的国债期货定价模型构建

3.1 我国国债期货交易交割规则研究

我国当前国债期货合约,从进入最后交割月后至最后交易日,一般可拥有 8到14天的交割选择期限。按《中金所国债期货交割细则》规定,国债期货进入交割选择期后,由期货空方主动提出交割申请,然后交易所依据“申报意向优先,持仓日最久优先,相同持仓日按比例分配”的原则确定买方交割对手,保证所有空方的交割申请都完成交割。

3.2 基本假设

本节所构建的期货定价模型包含以下四个基本假设条件:一是不存在交易费用;二是市场一直处于出清状态;三是投资者保证金充足、不存在被强制平仓的情形;四是可交割券在现券市场上流动性充足,投资者在市场上易于获得。除此之外,为方便起见,假设所有的期望都是在远期测度下进行求解。

3.3 构建国债期货定价模型

使用动态规划方法来为所有交易交割规则建模的关键在于,在交割期内的任一天,需要分别求出用瞬时远期利率f和期货价格F表示的空方拥有的国债期货合约的价值V的表达式。而我们想获得的国债期货的理论价格应该是使期货合约对于空方的价值V等于0时的价格,即所谓的最优结算价。

(11)

其中,(c,M)∈Θ表示所有可交割债券的集合Θ中的一个到期时间为M、票面利率为c的可交割券;B(n,c,M,f)表示当f(n,T)=f时,n时刻,到期日为M,在Ti时刻收到的票面利率为c的面值为P的附息债券的现值,其中i=1,…,N,表示从t时刻到M时刻期间的第i次付息;而CFcM表示可交割债券(c,M)对应的转换因子。

在交割月份内,除了最后交割日,期货空头方既可以选择交割,也可选择继续持有期货直到下一天来获取收益,我们称该收益为持有价值,用Vh来表示。而正是因为期货合约空方在整个交割月内,在拥有交割价值的同时,还拥有持有价值,因而国债期货合约对空方的实际价值应是Ve和Vh两者的最大值,即当Ve小于Vh时,期货空方会选择继续持有至第二天,否则选择当天交割。用V表示期货价值,则V与Vh和Ve的关系如式(12)所示:

Vn(F,f)

(12)

而最优结算价是使得期货合约价值为0时的期货价格,用g来表示。则对任意瞬时远期利率f,第n天的国债期货最优结算价gn(x)满足(13)式:

Vn(gn(f),f)=0

(13)

综上,可推导出用瞬时远期利率f和期货价格F表示的Vh的公式。Vh表示选择不进行交割、继续持有期货合约而得到的所有未来收益的期望值,即包含持有到第2天的逐日盯市收益和第2天期货合约具有的期望值。在市场出清的假设条件下,我们假定第2天的期货合约的期望价格是最优结算价,最终可推得:

(14)

(15)

因而可推出,在进入交割月份之前,任意相邻2天的国债期货合约的最优结算价会满足下面的递归方程:

(16)

式(11)至(15)即定义了一个在交割月份内寻求最优执行策略(何时选择何种债券进行交割)的动态规划方法。

4 我国国债期货定价的实证分析

4.1 数据选取和处理

由于本节将利用所构建的基于晶格场理论和动态规划的国债期货定价模型对5年期国债期货合约TFl703、TFl706、TFl709、TFl712以及10年期国债期货合约Tl703、Tl706、Tl709和Tl712 八只期货合约来进行实证检验,根据前面构建的国债期货定价模型,计算了八只期货合约自上市之日起的每个交易日的择时期权和质量期权的理论价值以及国债期货的理论结算价,且在所有可交割券中,债券代码为170025.IB的国债到期日时间最远,于2027年11月2日到期。因而,需要计算2016年6月14日至2017年12月8日期间的每天的最长到期时间为11.5年的国债瞬时远期利率的期限结构。为此,本章节使用的原始数据除通过Choice金融终端获得的2012年6月1日到2016年5月31日的0.1年期、0.2年期、0.3年期……11.4年期以及11.5年期等115个期限的国债瞬时远期利率的日数据外,还包括八只期货合约每天的期货市场结算价,以及从Wind查询得到的每个期货合约规定的一揽子可交割债券的发行期限、票面利率、起息日期、到期日期、年付息次数、收盘价(净价、全价)以及转换因子等信息。

4.2 基于晶格场理论确定期货合约上市期间的利率期限结构

由第4.1节可知,我们需要对TFl703等8只期货合约上市期间的远期利率期限结构进行估计,其对应时间跨度为2016年6月14日至2017年12月8日。由数据的可得性,选取了2012年6月1日至2016年5月31日期间的最小时间间隔为0.1年的0.1年期、0.2年期……11.4年期以及11.5年期等115个期限的国债瞬时远期利率的日数据作为估计窗口,来对第2.2节构建的远期利率的晶格场理论模型进行参数估计。

由雷丽梅和冯玲的研究结果可知,考虑心理感知剩余时间变量z(θ)的量子场理论模型对国债瞬时远期利率的拟合和预测效果均是最优的。因而,本节亦使用该最优模型来对远期利率进行建模,通过1stOpt软件,使用非线性函数参数估计的Levenberg-Marquardt法得到参数估计结果见表1。

表1 国债远期利率的量子场模型参数的最优拟合结果

图2 市场相关性结构

图3 模型预测的相关性结构

比较图2和图3可看出:两个图形所表示的相关性结构几乎是完全吻合的,即图2表示的不完全的市场相关性结构确实可以有效地通过引入心理感知剩余时间变量的量子场理论模型来进行准确刻画。

4.2.1 初始的远期利率期限结构

由于选取的8只期货合约样本对应的时间跨度为2016年6月14日至2017年12月8日,假定当前时刻为2016年6月1日,即以2016年6月1日的0.1年期、0.2年期……11.4年期以及11.5年期的国债瞬时远期利率作为初始的远期利率期限结构。由于所能获得的远期利率的最小时间间隔为0.1年,而我们需要的数据时间间隔为1/365年,因而,利用三次样条插值法确定初始瞬时远期利率期限结构。

4.2.2 期货合约上市期间的远期利率期限结构

为了对期货合约样本进行定价,根据第2.2节建立的远期利率的晶格场理论模型,且在实证中,将日历时间间隔和未来时间间隔设为相等,每一步的时间间隔设定为1天,即:

ε=a=1

(17)

由于八只期货合约上市时间的对应时间跨度为2016年6月14日至2017年12月8日,共542天。因而,需要估计这542天的瞬时远期利率期限结构,其具体步骤如下:

首先,按照雷丽梅和冯玲的思路,将表1中的参数估计结果代入式(5),并根据八只期货合约上市的对应期限(542天)将传播子矩阵进行Cholesky分解,得到了更新瞬时远期利率期限结构所需的下三角矩阵。

其次,将量子场离散化时,需要设定式(7)中的初始值。本节以2016年6月1日作为0时刻,即以2016年6月1日的瞬时远期利率期限结构作为,其对应的。则以TF1706期货合约为例(在本节的余下内容中,将全部以TF1706期货合约为例,进行详细说明,其他期货合约的定价过程与之类似。),其首上市日和最后交割日分别为2016年9月12日和2017年6月9日,分别与 2016年6月1日间隔103天和373天,即(7)式中的M=270,m=103,104,…,M+103。

而在TF1706上市期间,在所有可交割券中,发生首次付息时间最早的是债券代码为140024.IB的国债,于2016年10月23日发生首次付息,而债券代码为120015.IB的国债到期日时间最远,于2022年8月23日到期,分别与2016年6月1日间隔144天和2274天,即(7)式中的。因而,要为TF1706期货合约定价,需要求出如表2所示的矩阵式的瞬时远期利率,其中表示2016年6月1日后第天的剩余到期时间为(即)天的瞬时远期利率。而按照类似于雷丽梅和冯玲的思路,利用初始远期利率期限结构、表1的参数估计结果和远期利率的晶格场理论模型,即可求出2016年9月12日至2017年6月9日期间的181个交易日的远期利率期限结构。

表2 TF1706上市期间对应的瞬时远期利率期限结构

4.3 一揽子可交割国债的期望价格求解

由前文的分析可知,TFl706期货合约的上市期间为2016年9月12日至2017年6月9日,此外,通过晶格场理论模型得到该期间内的瞬时远期利率期限结构。即可求出未来回报为1、到期日为T的零息债券在时刻的价格为:

(18)

则t时刻,到期日为M,在Ti时刻收到的票面利率为c的面值为P的附息债券的现值为:

(19)

其中i=1,…,N,表示从t时刻到M时刻期间的第i次付息。

结合TF1706上市每一天后的各可交割券的付息(还本)时间矩阵、现金流矩阵、瞬时远期利率期限结构矩阵,利用式(18)和式(19)即可求出上市期间TF1706的一揽子可交割国债的期望价格。此外,也可得出相应可交割券的应计利息和净价。

4.4 基于晶格场理论和动态规划的国债期货定价

根据第2.2节建立的国债远期利率的晶格场理论模型和第3.3节利用动态规划方法建立的国债期货模型,借助Matlab编程,即可计算出相应期货合约从首日上市交易到最后交易日期间的最优结算价格。此外,通过修改国债期货的交易交割规则,可在同一个系统框架下直接对各期货合约的质量期权价值和择时期权价值进行定价,如通过将一揽子可交割券的交割规则修改为只能选择标准券交割,可求出不含质量期权的国债期货最优结算价;通过将最后交割月份的交割时间选择规则修改为只能在最后交割日交割,可求出不含择时期权的国债期货最优结算价;然后将原规则计算出的最优结算价分别减去以上的两种价格即为质量期权和择时期权的价值。此外,为了验证晶格场理论下国债期货定价的准确性,除了将其定价结果与实际市场结算价进行比较外,亦对雷丽梅和冯玲中使用的传统金融上应用最广泛的两因子HJM模型下的国债期货定价结果进行了对比分析。

类似地,使用非线性函数参数估计的Levenberg-Marquardt法对2012年6月1日至2016年5月31日期间的最小时间间隔为0.1年的0.1年期、0.2年期……11.4年期以及11.5年期等115个期限的国债瞬时远期利率的日数据进行参数估计,得到的两因子HJM模型的最优拟合结果如表3所示。

表3 两因子HJM模型下参数的最优拟合结果

4.4.1 期货合约的定价结果

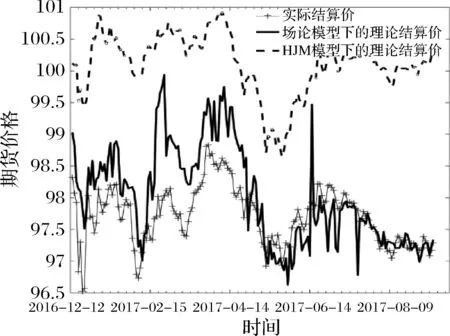

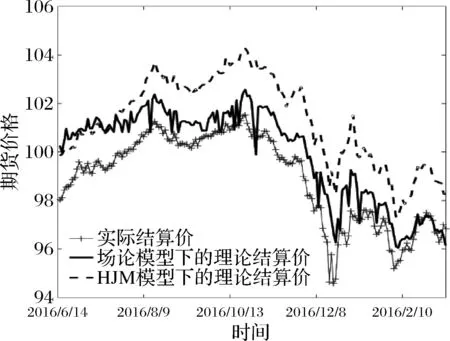

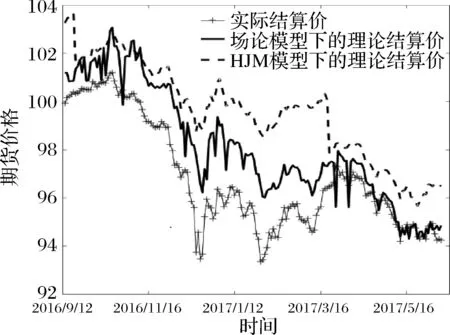

利用晶格场理论模型和主流两因子HJM模型计算出来的TFl703、TFl706、TFl709、TFl712、Tl703、Tl706、Tl709以及Tl712八只期货合约的理论结算价和市场结算价分别如图4至图11所示,这部分的结果均由Excel和MATLAB得到。

图4 TF1703的理论结算价和实际结算价

图5 TF1706理论结算价和实际结算价

图6 TF1709理论结算价和实际结算价

图7 TF1712理论结算价和实际结算价

图8 T1703理论结算价和实际结算价

图9 T1706理论结算价和实际结算价

图10 T1709理论结算价和实际结算价

图11 T1712理论结算价和实际结算价

由图4至图7可知,我们所构建的基于晶格场理论和动态规划方法的国债期货定价模型对我国市场上5年期国债期货的定价效果显著优于传统的主流两因子HJM模型的定价结果,且与真实市场结算价的贴合性较强。特别地,在距离最后交割日的前两、三个月,我们所构建的国债期货模型的定价误差显著降低,而在临近交割月份时,定价误差均降至0.05%以内;造成这一现象的可能原因在于,一般而言,国债期货是在其合约到期的前三个月才成为主力合约,在此之前,相应的期货合约品种的成交量都较小,流动性不强,因而,市场价格偏离其价值的概率较大。

此外,我们还发现,对TF1703、TF1706、TF1709这三只国债期货而言,其国债期货价格整体是被低估的,而对TF1712期货品种,其国债期货价格在刚上市的两个月内,其价格也是被低估的,但在2017年5月至最后交割月份,其市场价格一直存在整体被高估的情形。

而由图8至图11亦可看出,我们所构建的基于晶格场理论和动态规划方法的国债期货定价模型亦适用于对我国市场上10年期国债期货进行定价,其定价效果亦显著优于传统的主流两因子HJM模型,与真实市场结算价的贴合性较强。与5年期国债期货的定价结果类似,在距离最后交割日的前两、三个月,我们所构建的国债期货模型的定价误差显著降低,特别地,对T1709和T1712这两个期货品种而言,其理论结算价与真实市场结算价的贴合性很强。此外,我们还发现,对10年期的4个期货品种而言,其国债期货价格整体上是被低估。

4.4.2 质量期权和择时期权的定价结果

由前文的分析可知,通过将一揽子可交割券的交割规则修改为只能选择标准券进行交割,利用相同的定价思路,可求出不含质量期权的国债期货最优结算价;通过将最后交割月份的交割时间选择规则修改为只能在最后交割日交割,亦可求出不含择时期权的国债期货最优结算价;最后将原规则计算出的最优结算价分别减去上述两种价格即可得到相应国债期货的质量期权和择时期权的价值,其定价结果分别如图12至图19所示。

图12 TF1703质量期权和择时期权价值

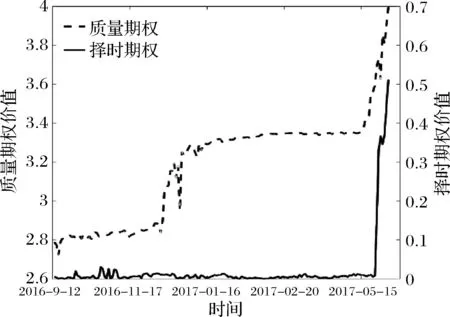

图13 TF1706质量期权和择时期权价值

图14 TF1709质量期权和择时期权价值

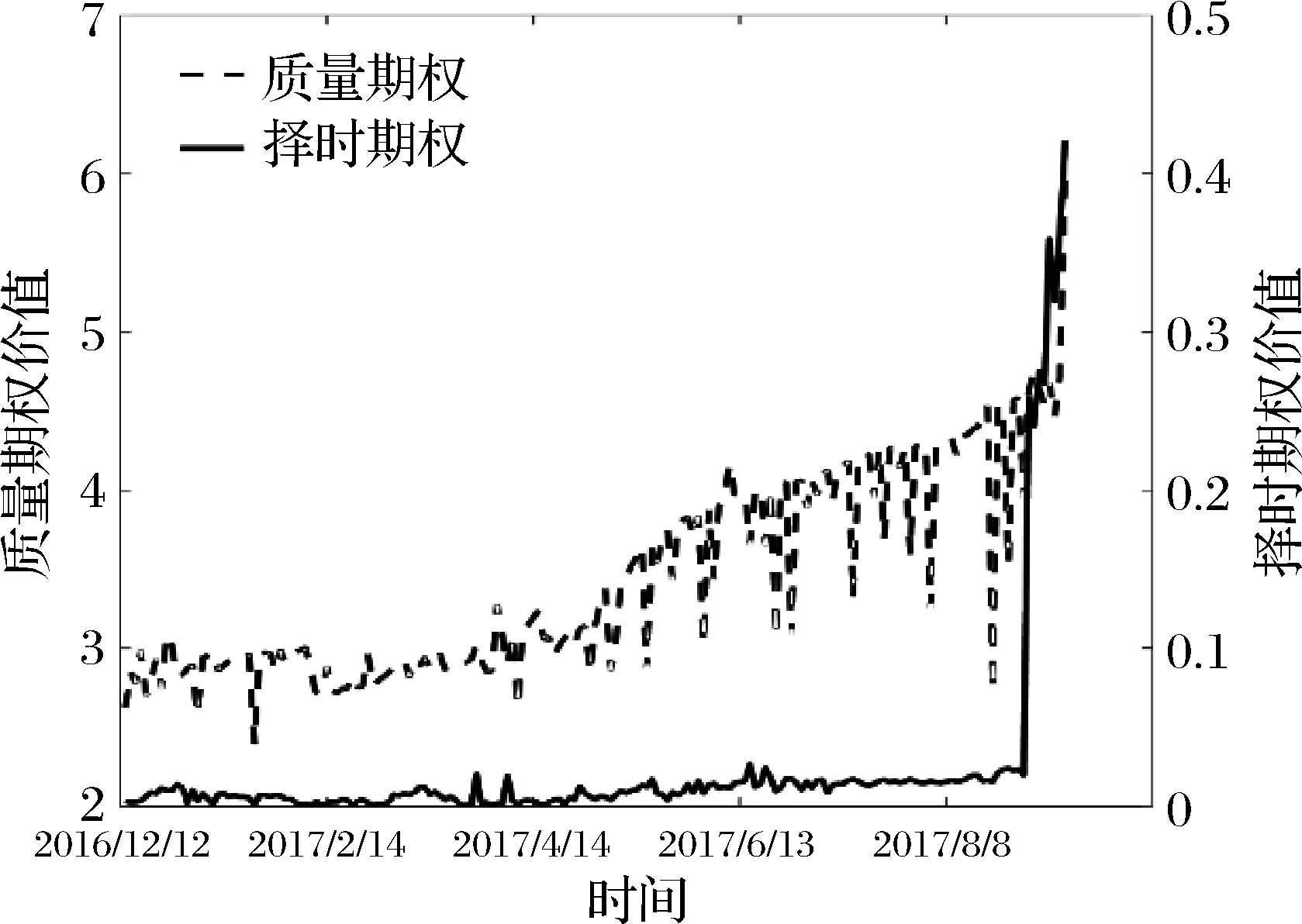

图15 TF1712质量期权和择时期权价值

由图12至图15可知,对5年期国债期货合约而言,其质量期权的理论价值均是国债期货面值的2%至5%之间,这点与Kane和Marcus[16]的研究结论是一致的;此外,质量期权的价值在期货合约上市初始时,一般较小,约是国债期货面值的2%,而随着最后交易日的临近,尤其在进入交割月份后,质量期权价值迅速增加。此外,我们还发现,质量期权价值均显著大于择时期权价值,虽然对于大部分时间而言,择时期权价值均在0附近,该结果与大部分研究相符。但是随着交割月份临近,择时期权开始迅速上升,最大时约为期货合约面值的0.5%,因而,以往国内学者直接假定我国国债期货合约的择时期权价值为0是有偏的。

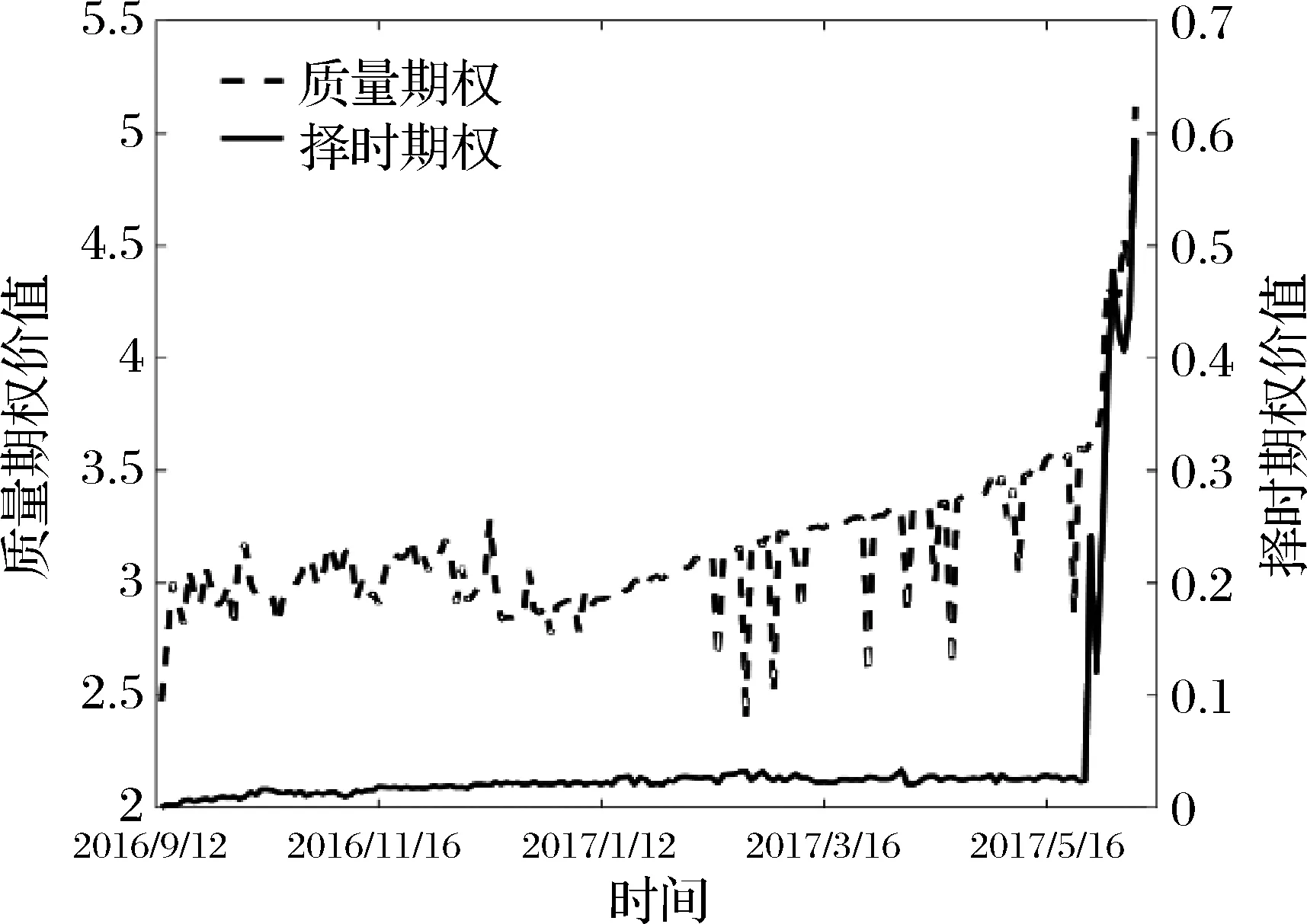

图16 T1703质量期权和择时期权价值

图17 T1706质量期权和择时期权价值

图18 T1709质量期权和择时期权价值

图19 T1712质量期权和择时期权价值

由图16至图19可知,对10年期国债期货合约而言,其质量期权的理论价值总体上略高于5年期国债期货合约内含的质量期权价值,最大时,T1709达到国债期货面值的6%;此外,与5年期国债期货类似,质量期权的价值在期货合约上市初始时,一般较小,约是国债期货面值的2.5%,而随着最后交易日的临近,尤其在进入交割月份后,质量期权价值迅速增加。对择时期权而言,其大部分时间均在0附近,亦随着交割月份临近,择时期权开始迅速上升,最大时约为期货合约面值的0.6%。

5 结语

本文在晶格场论下的国债瞬时远期利率期限结构模型的基础上,结合动态规划方法,将国债期货的所有交易交割规则纳入一个模型进行建模,实现了在统一的模型框架内对国债期货及其内嵌的质量期权和择时期权进行定价,克服了传统定价方式存在的由定价模型不统一带来的模型误差问题。而对TFl703、TFl706、TFl709、TFl712以及Tl703、Tl706、Tl709和Tl712八只期货合约进行的实证分析,结果证实了基于晶格场理论和动态规划的国债期货定价模型定价效果的优越性。其结论主要包括以下两个方面:

一是所构建的基于晶格场理论和动态规划方法的国债期货定价模型适用于对我国市场上的5年期和10年期国债期货进行定价,且其定价效果均显著优于传统的主流两因子HJM模型,与真实市场结算价的贴合性均很强,其平均定价误差均在3%以内。而各国债期货合约的质量期权价值都在其期货面值的2%至6%之间,所有合约的择时期权价值均明显小于质量期权价值,其大部分时间都在 0 附近,但在临近交割日之前,无论是质量期权还是择时期权都表现出迅速上升的趋势;

二是在期货合约开始(即距离合约最后交易日较远)时,基于晶格场理论和动态规划方法建立的国债期货定价模型,所得到的理论最优结算价与实际结算价之间的误差时较大,但这种误差随最后交易日临近而明显缩小。从TFl703到Tl712的理论最优结算价和市场结算价的走势可发现,在国债期货合约成为主力合约后,其市场价格随交易量的放大而快速趋于均衡,即本研究所构建的国债期货定价模型较好地刻画了这一市场特征。