国际视角的人力资本收益率研究

2019-02-10刘文,张璇

刘 文,张 璇

(山东大学(威海) 商学院,山东 威海 264209)

人力资本研究是一个既古老又常新的研究课题。人力资本是凝结在劳动者身上的知识、技能和健康状况等的价值总和。劳动经济学认为,任何能提高劳动力素质的活动都可称之为人力资本投资。人力资本投资既包括在正规教育和在职培训上的支出,也包括在健康、迁移、工作搜寻和学龄前孩子抚育上的支出[1]。人力资本投资收益率一直是人力资本理论的核心研究领域,教育作为人力资本投资的主要形式,其收益率常常代表人力资本收益率而被研究测度。各国因经济发展水平、产业结构、教育投资规模和结构、劳动力市场等方面不同,教育收益率也呈现出不同的特征。

一、教育收益率的基本测度方法

内部收益率和明瑟收益率是测度教育收益率的两种常用方法。

内部收益率的公式如下:

其中,R表示教育总收益的现值;C表示教育总成本的现值;Rt表示从开始接受教育起第t年的教育收益现值;Ct表示从开始接受教育起第t年的教育成本现值;T表示个体的生命长度与开始接受教育的年龄之差;r为贴现率,当R=C时r即为教育的内部收益率。

内部收益率是劳动经济学中测度人力资本投资收益的基础方法,因其计算需要获取个体每一年的教育投入和预期收入的数据,数据获取难度较大。另外,内部收益率仅考虑了教育的投资收益,忽视了教育可能带来的其他方面的收益,如短期内的消费收益,因此这一因素可能会造成教育收益率的低估。同时,在确定个体每年总收入中因接受教育而获得的比例时具有较强的主观因素,也会造成对教育收益率估计的偏差。

明瑟收益率公式如下:

lnWage=β0+β1s+β2exp+β3exp2+ε

其中,被解释变量lnWage表示工资的自然对数;s表示个体的受教育年数;exp表示个体的工作经验,一般用工作年数来代替,在计算时常用个体年龄减去受教育年数再减去入学年龄得到。用普通最小二乘法(OLS)对上式进行回归,在估计结果中,β1即为教育收益率的估计值,而β2为工作经验收益率的估计值。

在实证分析中,人们常根据研究侧重点的不同在标准明瑟工资方程中加入性别、工作类型、地区等控制变量,从而比较不同人群教育收益率的差异。

明瑟收益率因其简单、易操作等而被广泛使用。近年来,随着相关研究的不断深入,学界逐渐认识到这种估计方法的不足之处,如遗漏变量、异质性、选择偏差等,并提出了许多方法试图纠正估计偏误,同时不断探索新的方法更加科学准确地估计教育收益率。

二、 国际视角的教育收益率测度

教育收益率能够反映一国教育对收入分配的影响。通过比较世界各国教育收益率的估计值可以总结出一国经济发展、教育水平等因素对教育收益的作用规律。对教育收益率的估计需要以大量的微观调查数据为基础,各国调查项目在样本选择、问卷设计方面的差异会在一定程度上影响教育收益率估计值的准确性,同时,研究者在数据处理、估计方法上的差异也会对估计结果产生影响。学界尝试通过工具变量法、双胞胎数据等方法降低明瑟收益率的内生性误差,但是Psacharopoulos认为用这些方法估计的教育收益率结果与之前估计的国际平均水平(10%)相一致,因此,对不同国家教育收益率估计值的粗略对比仍具有十分重要的意义[2]。

Psacharopoulos对世界各国的人力资本收益率研究情况进行了长期的追踪,并分别对1994、2004和2018年发表的相关文章进行汇总,得出最新的数据资料和研究结果。根据Psacharopoulos的研究结果,个人教育收益率的国际平均值长期稳定在10%左右;整个社会的教育收益率会随着国家经济发展程度的提高而下降,发展中国家的教育收益率高于发达国家;女性的教育收益率高于男性;高收入群体的教育收益率低于低收入群体。并且,Psacharopoulos在比较2000年前后的世界平均受教育年限和教育收益率后发现,随着时间推移,虽然受教育年限有所延长,即教育供给增加,但教育收益率并没有随之下降[3],详见表1。

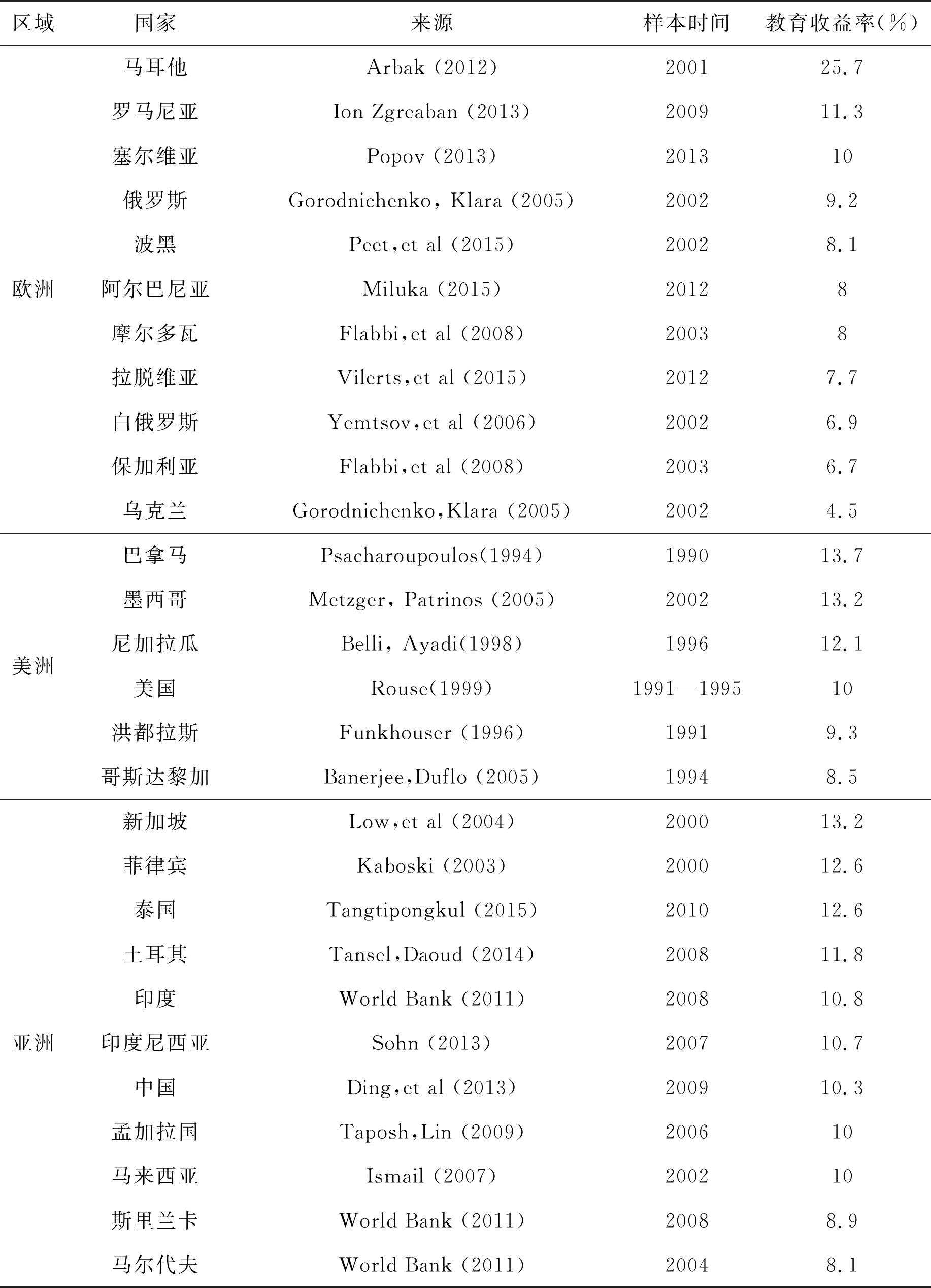

表1 国际视角的教育收益率估计值

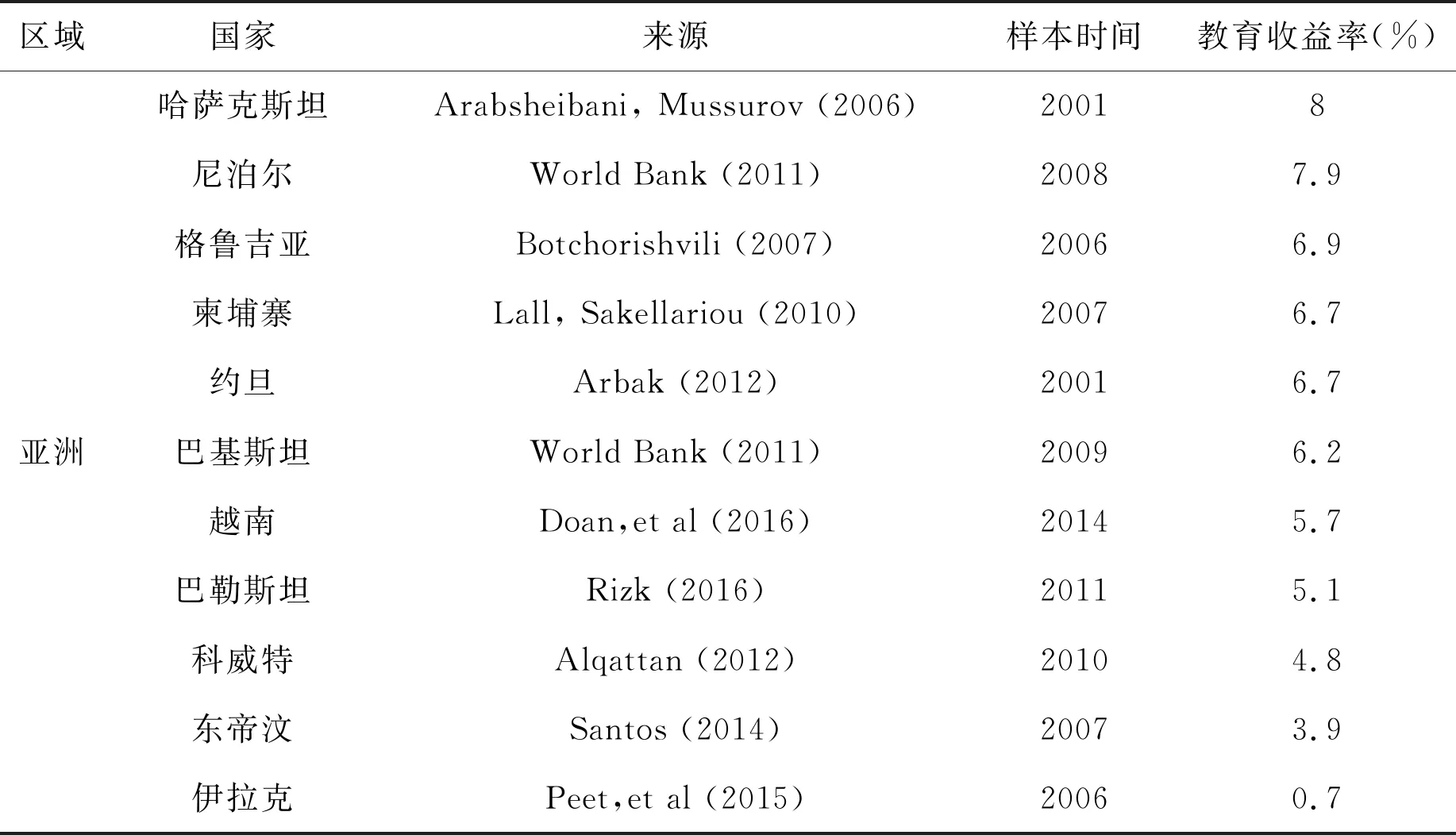

续表1

区域国家来源样本时间教育收益率(%)亚洲哈萨克斯坦Arabsheibani, Mussurov (2006)20018尼泊尔World Bank (2011)20087.9格鲁吉亚Botchorishvili (2007)20066.9柬埔寨Lall, Sakellariou (2010)20076.7约旦Arbak (2012)20016.7巴基斯坦World Bank (2011)20096.2越南Doan,et al (2016)20145.7巴勒斯坦Rizk (2016)20115.1科威特Alqattan (2012)20104.8东帝汶Santos (2014)20073.9伊拉克Peet,et al (2015)20060.7

资料来源:PSACHAROPOULOSG,PATRINOSHA.Returnstoinvestmentineducation:adecennialreviewofthegloballiterature[R/OL].[2018-04-12].WorldBankPolicyResearchWorkingPaperNo.8402.http:∥documents.worldbank.org/curated/en/442521523465644318/pdf/WPS8402.pdf.

从表1可以看出,欧洲各国2000年后的教育收益率估计值具有明显差异,马耳他在2001年的教育收益率达到了25.7%,而乌克兰在同一时期仅为4.5%。罗马尼亚、塞尔维亚等国的教育收益率估计值均超过了国际平均水平。一些东欧国家经历了体制转型,如保加利亚、乌克兰等,在经济体制的转变过程中教育收益率也出现了明显的拐点,保加利亚在加入欧盟后教育收益率出现了较大幅度的下降[4]。与欧洲相比,美洲各国在相同时期的教育收益率达到了更高水平。根据Psacharopoulos的统计,20世纪90年代北美各国的教育收益率估计值大都已经超过了10%,估计值较低的哥斯达黎加也达到了8.5%。亚洲各国2000年后的教育收益率差异也较为明显,估计值较高的新加坡在2000年达到了13.2%,而伊拉克2006年的教育收益率仅为0.7%[3]。中国在2009年已经达到10.3%,超过了世界平均水平。在对平均教育收益率进行估计的基础上,近年来学界对教育回报的研究不断深入,如Lee等测度了韩国大学毕业生过度教育的收益率,发现过度教育的回报率低于普通教育的回报率,而受教育程度低于一般水平的人其收入水平并没有因为教育程度而受到过多限制[5]。

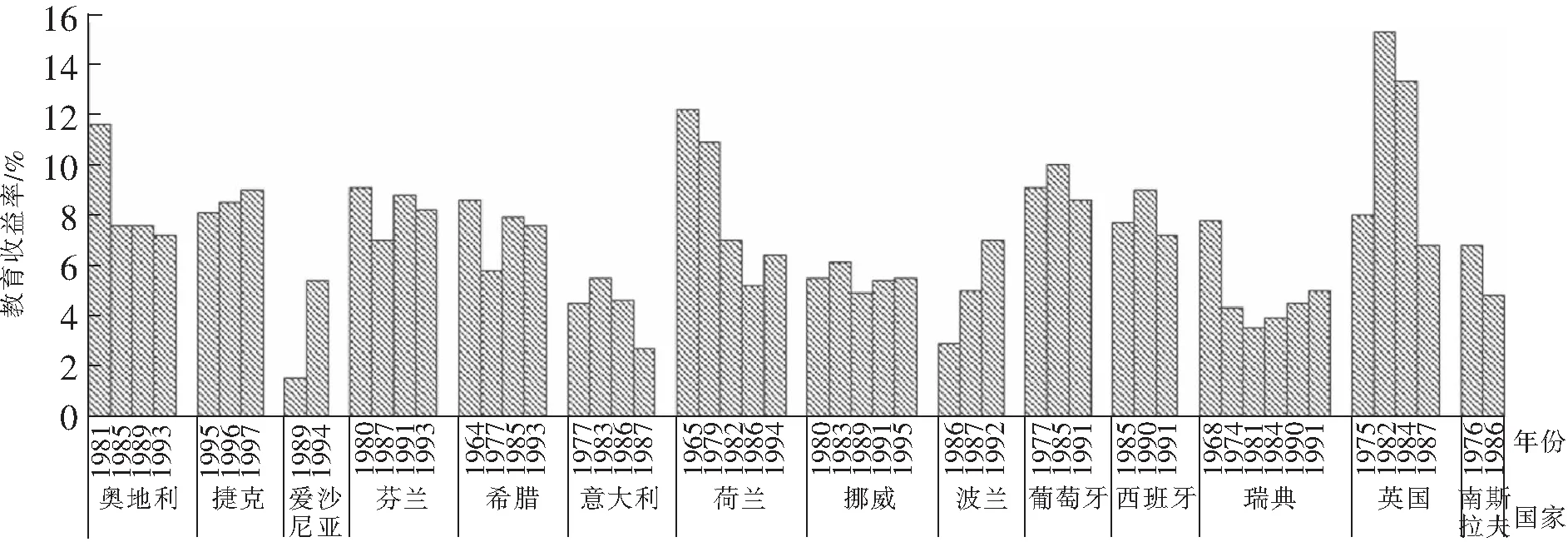

根据Psacharopoulos对欧洲各国教育收益率研究的长期观察结果绘制图1,可以看出,欧洲不同国家教育收益率随时间的变化趋势不同。其中,英国、葡萄牙、意大利等国的教育收益率在1985年左右达到了峰值,后有所下降,瑞典的情况则与之相反;荷兰从1965年起教育收益率呈现逐年下降的趋势;波兰、爱沙尼亚等国在20世纪80到90年代经历了教育收益率的持续上升;此外,奥地利、芬兰、挪威等国的教育收益率长期保持较为稳定的状态。

图1 欧洲国家教育收益率长期变动趋势

资料来源:①PSACHAROPOULOSG,PATRINOSHA.Returnstoinvestmentineducation:afurtherupdate[J].EducationEconomics,2004(2):111-134.②PSACHAROPOULOSG,PATRINOSHA.Returnstoinvestmentineducation:adecennialreviewofthegloballiterature[R/OL].[2018-04-12].WorldBankPolicyResearchWorkingPaperNo.8402.http:∥documents.worldbank.org/curated/en/442521523465644318/pdf/WPS8402.pdf.

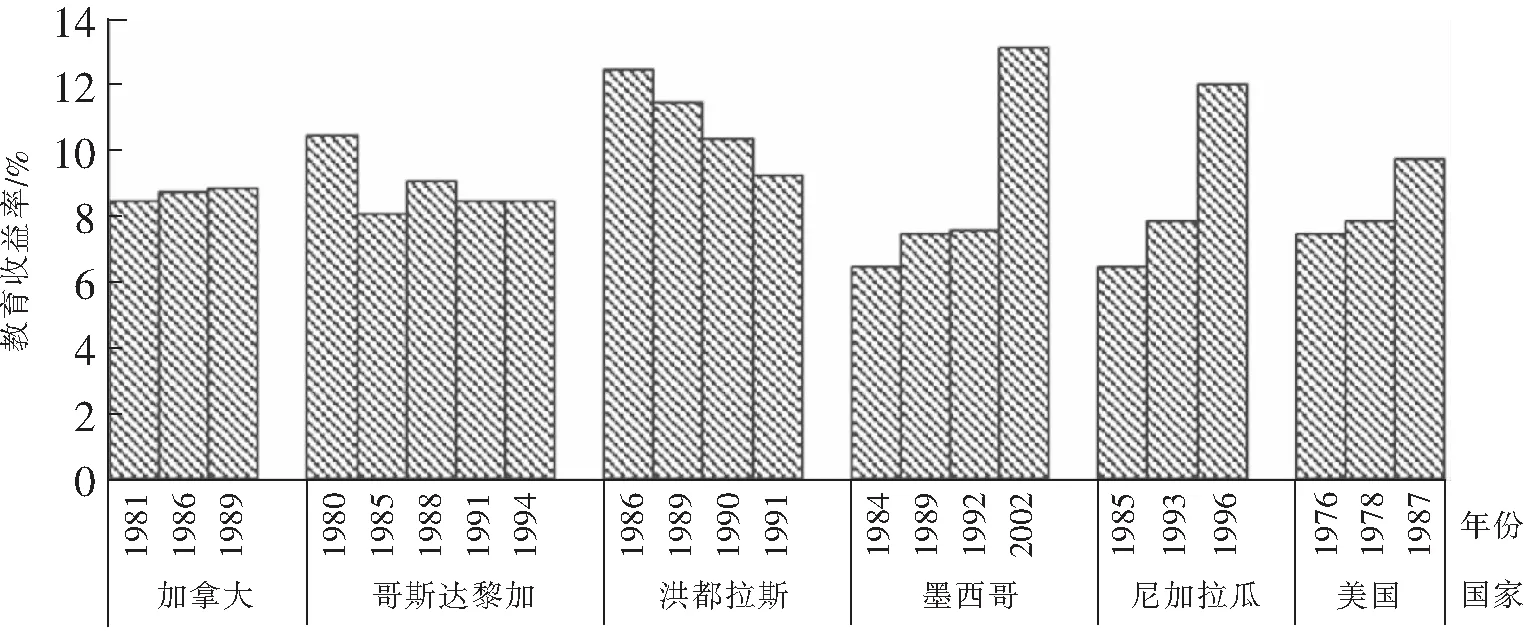

与欧洲相比,美洲各国在相同时期达到了更高水平的教育收益率。根据Psacharopoulos对于美洲各国教育收益率研究的长期观察结果绘制图2。

图2 美洲国家教育收益率长期变动趋势

资料来源:同图1

可以看出,除了个别国家(如洪都拉斯)的教育收益率出现下降趋势,美洲主要国家的教育收益率在20世纪末都经历了一定幅度的上升,其中墨西哥2000年前后的教育收益率变化显著,从1992年的7.6%上升到2002年的13.2%;尼加拉瓜的教育收益率保持着较高的增长速度;相比之下,美国和加拿大的教育收益率增长速度较缓,长期维持在较为稳定的状态。

根据Psacharopoulos对亚洲各国教育收益率研究的长期观察结果绘制图3,可以发现,新加坡、韩国和泰国的教育收益率长期稳定在较高水平;中国的教育收益率从1988年的较低水平快速上升到世界平均水平;越南的教育收益率在过去的20年左右保持在较低水平,增幅不明显;另外,巴基斯坦、印度尼西亚等国在不同时期教育收益率呈现出不同的变化趋势。总体而言,亚洲各国教育收益率的估计值分布较为分散,没有随时间变化的一致趋势,这可能是由样本选择和估计方法等方面的差异造成的。

图3 亚洲国家教育收益率长期变动趋势

资料来源:同图1

三、中国教育收益率的测度

中国劳动力市场具有二元性的特征,农村与城镇的劳动力市场结构差异较大。农村居民的收入有很大一部分来自于农业产业,用工资作为衡量农村居民收入水平的指标进而估计出的教育收益率往往会低于实际水平。农村居民的教育回报在很大程度上体现在从农业生产部门向非农业部门流动所带来的收入的提高[6]。所以对于农村居民教育回报率的估计需要考虑更加复杂的影响因素,学界对此尚未得到一致的结论。因此,我们主要对中国城镇居民教育收益率的相关研究结果进行梳理。

(一)教育收益率的估计结果

对中国教育收益率的估计主要集中在改革开放以后,对改革开放以前教育收益率研究的相关文献较少,且从已有文献中可以得出的一个较为一致的结论是:在改革开放以前,中国居民收入水平受到教育程度的影响较小,所以教育收益率较低,甚至有研究结论显示20世纪六七十年代的教育收益率为负,即受教育水平的提高会降低居民的收入水平。

由于对教育收益率的研究一般以微观的调查数据作为实证分析的基础,而中国在1988年以前缺乏系统全面的微观数据,并且在1988年以前为数不多的教育收益率研究文献中,大都以单独省份或地区的调查数据作为基础,样本的代表性不足。基于以上原因,本文主要收集了1988年以后中国城镇居民教育收益率的估计结果,详见表2。

表2 中国城镇居民教育收益率的估计范围

资料来源:根据相关文献整理

由于估计方法和选用数据的不同以及调查年份的差异,对教育收益率的估计结果不尽相同,但总体上中国20世纪80年代的教育收益率较低,基本保持在3%左右[7-8],90年代有所上升,达到8%左右[9-12],进入21世纪后教育收益率进一步提高,达到10%以上[13-16]。

(二)教育收益率的变化趋势

中国居民教育收益率在不同时期差异明显。21世纪以前,由于相关领域的研究刚刚起步,研究方法尚未成熟,参考数据也有待完善,所以大部分学者都仅针对某一特定年份的教育收益率进行研究,如李实和李文彬选取了1988年的中国家庭收入调查数据,使用多种方法估计了中国居民的教育收益率,同时对性别、地区等因素进行细致的划分和比较,为之后的相关研究提供了有力的参考[7]。进入21世纪后,在数据积累和理论不断完善的基础上,中国教育收益率的变化趋势受到关注。其中,一些研究者使用了连续数据,如李实和丁赛使用1990—1999年连续十年的数据对教育收益率的长期变动趋势进行分析[9];还有一些研究者使用了代表年份的数据,如陈晓宇等使用1991年、1995年、2000年的UHS数据进行分析[10]。在数据库的选择上,大部分学者选用中国健康营养调查数据(CHNS)、中国居民收入调查数据(CHIP)或中国城镇住户调查数据(UHS)。还有学者将多个调查数据库的数据结合使用,增强样本的代表性和数据的连续性,从而提高估计结果的准确性,如刘泽云分别对CHNS数据和CHIP数据进行回归分析,将结果进行对比,得出教育收益率基本不受样本选择地区影响的结论[17]。

将中国1988年以来教育收益率的估计结果汇总发现,虽然不同学者对于同一年份教育收益率的估计值有所差异,但中国城镇居民教育收益率自20世纪80年代以来不断上升的趋势十分明显,直到2009年左右才有所减缓。

四、中国教育收益率的实证分析

我们以中国家庭收入调查数据库(CHIP)中1995、1999、2002、2008和2013年的数据为基础,利用明瑟方程估计城镇居民的人力资本收益率,刻画其在1995—2013年期间的变化趋势并分析趋势背后的原因。

(一)计量模型

1.教育收益率和工作经验收益率

我们使用标准明瑟工资方程估算我国城镇居民的人力资本收益率,包括教育收益率和工作经验收益率。具体模型如下:

lnwage=β0+β1schy+β2exp+β3exp2+ε

2.不同学历的教育收益率

借鉴何亦名[19]的计算方法,在基本的明瑟工资方程基础上加入控制变量得到扩展的明瑟人力资本模型:

lnY=a+∑biei+cexp+dexp2+∑eixi+ε

其中,Y为工资变量,ei为不同教育水平的虚拟变量,xi代表性别、行业、地区等控制变量。

在基本明瑟工资方程中以小学及小学以下学历水平作为基准组设置初中、高中和大学及以上教育水平的虚拟变量,具体模型如下:

lnwage=β0+β1jun+β2sen+β3col+β4exp+β5exp2+ε

在解释变量中,exp和exp2依旧是个体的工作年数及其平方值;jun、sen、col是教育水平的虚拟变量,若最高学历为初中教育,那么jun=1,否则jun=0;如果最高学历为高中(包括中专),则sen=1,否则sen=0;如果最高学历为大学(包括大专)及以上,则col=1,否则col=0;被解释变量lnwage仍为个体年收入的对数。

通过β1、β2和β3的估计结果计算不同学历水平上个体的教育收益率,其中,β1表示完成初中教育后的年收入高于小学及以下教育水平的年收入的百分比,同样,β2和β3分别表示完成高中教育和高等教育后的年收入高于小学及以下教育水平的年收入的百分比。不同学历对应的教育回报率具体计算方式如下:初中教育回报率Rj=β2×100%,表示与拥有小学学历相比,拥有初中学历使个体年收入平均增加的百分比;高中教育回报率Rs=(β2-β1)×100%,表示与拥有初中学历相比,拥有高中学历使个体年收入平均增加的百分比;高等教育回报率Rc=(β3-β2)×100%,表示与拥有高中学历相比,拥有大学及以上学历使个体年收入平均增加的百分比。

(二)实证结果

1. 教育收益率和工作经验收益率及其变化趋势

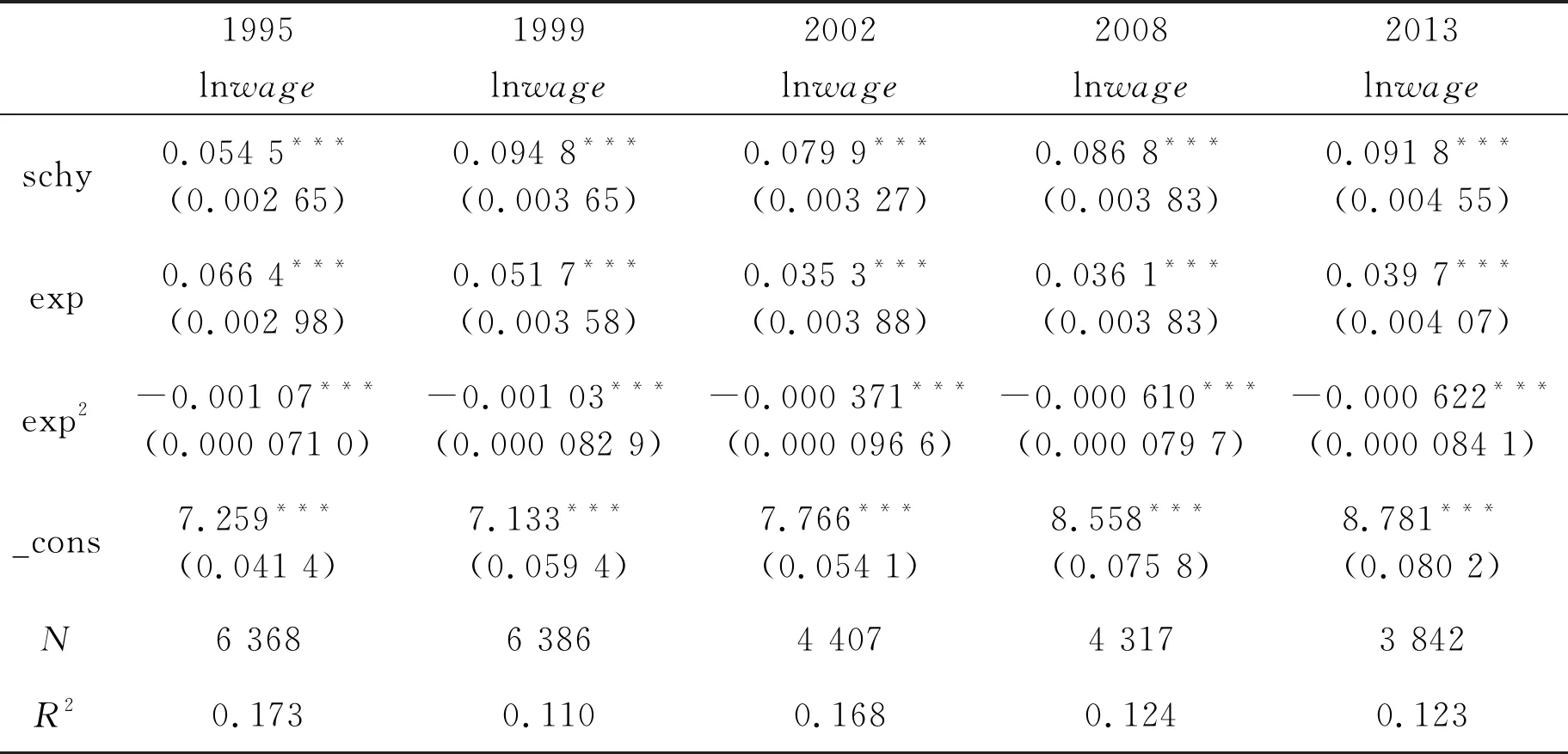

表3的回归结果显示,受教育年限和工作经验均在1%的水平上显著提升居民的收入水平,且模型通过了F显著性检验,拟合度良好。

表3 1995—2013年我国城镇居民教育收益率估计结果

说明:***、**、*分别表示在1%、5%、10%水平上显著

利用回归结果进一步计算教育收益率和工作经验收益率,可以得出我国城镇居民教育收益率和工作经验收益率随时间的变化趋势(图4)。可以发现,教育回报在人力资本回报中所占比重明显高于工作经验回报,这也是前人研究多使用教育收益率代表人力资本收益率的原因之一。

图4的结果显示,我国城镇居民的教育收益率长期高于工作经验收益率,并且二者的差距随时间推移呈现扩大的趋势。教育收益率总体呈上升趋势,从1995年的5.45%增长到2013年的9.18%,年平均增长0.2%;而工作经验收益率总体呈现下降趋势,在2002年后稳定在1%左右。

图4 我国城镇居民教育收益率和工作经验收益率变化趋势

值得注意的是,教育收益率和工作经验收益率在1999年均经历了较大幅度的波动,并在2002年后恢复稳定。这在一定程度上与我国的高校扩招政策有关。1999年,《面向21世纪教育振兴行动计划》中提出高校扩招目标,高校扩招政策由此开始实施。高校扩招对教育收益率的提升作用在2002—2003年第一批扩招大学生进入劳动力市场后开始显现,因此2002年后我国城镇居民教育收益率持续上升。

2.不同学历的教育收益率及其变化趋势

表4显示了不同学历教育收益率的估计结果。回归结果通过了F显著性检验,并且通过比较表3的估计结果可以看出,工作经验的系数估计值在两个模型中没有重大差异,因此,回归结果的稳健性良好。

表4 不同学历教育收益率估计结果

续表4

19951999200220082013lnwagelnwagelnwagelnwagelnwagesen0.408***(0.030 4)0.773***(0.058 5)0.442***(0.052 1)0.302***(0.061 7)0.293***(0.058 1)col0.644***(0.032 9)1.143***(0.059 2)0.817***(0.053 0)0.778***(0.062 7)0.716***(0.060 4)exp0.065 4***(0.002 96)0.046 8***(0.003 55)0.032 2***(0.003 85)0.025 9***(0.003 73)0.043 1***(0.004 25)exp2-0.001 02***(0.000 070 5)-0.000 916***(0.000 082 5)-0.000 300***(0.000 096 1)-0.000 445***(0.000 079 9)-0.000 793***(0.000 088 3)_cons7.465***(0.039 8)7.453***(0.066 2)8.213***(0.060 2)9.291***(0.071 5)9.497***(0.070 2)N6 3686 3864 4074 3173 842R20.1850.1230.1830.1480.110

说明:***、**、*分别表示在1%、5%、10%水平上显著

利用回归结果进一步计算每种学历水平的教育收益率,得到不同学历水平教育收益率随时间的变化趋势图(图5)。结果显示,1999年以前,低学历的收益率高于高学历,尤其是1999年,初中学历的教育收益率远高于高中和大学的教育收益率。随着高校扩招政策的实施,1999年后初中学历教育收益率大幅下降,2002年后大学及以上学历的收入优势突显,“高学历高收入”的格局逐渐形成。这说明随着我国大学招生规模的不断扩大,在劳动力市场上高校毕业生所占比例迅速增加,与低学历劳动者相比优势日益突出。

图5 我国城镇居民不同学历的教育收益率变化趋势

五、结语

从世界各国教育收益率变化趋势看,欧洲、美洲和亚洲在2000年前后的教育收益率分别呈现递减、递增和发散的趋势。欧洲各国之间教育收益率差异明显,乌克兰的估计值较低,而马耳他、罗马尼亚、塞尔维亚等国的教育收益率均超过了国际平均水平。各国的教育收益率呈现出不同的变化趋势,英国、葡萄牙和意大利等国的教育收益率在1985年后逐渐下降,波兰和爱沙尼亚的估计值在20世纪80到90年代期间持续上升。美洲各国的估计值较高,教育收益率在2000年前后大都经历了一定幅度的上升。亚洲各国的教育收益率估计值也具有较大差异,韩国、新加坡、菲律宾等国较高,超过了国际平均水平,而科威特、越南、伊拉克等国的估计值较低。伊拉克和乌克兰教育收益率低的重要原因均为战争对其劳动力市场的破坏。

20世纪80年代以来,我国教育收益率与美洲的墨西哥、尼加拉瓜、美国,亚洲的菲律宾、新加坡、韩国、泰国相似,呈现递增趋势。我国城镇居民教育收益率从80年代不足世界平均水平的3%左右,到90年代达到8%左右,再到21世纪达到 10%以上,超过世界平均水平。改革开放以来,市场经济的发展、人力资本在劳动力市场中的作用提高、经济增长方式转变、产业结构转型,以及国泰民安大环境下的教育发展形势,是教育收益率持续增加的重要原因。然而,中国劳动力市场的二元性特征明显,农村居民的教育收益率仍然较低。

以中国家庭收入调查数据库(CHIP)为基础,对我国城镇居民1995—2013年人力资本收益率的实证研究发现,教育收益率始终高于工作经验收益率,并且二者的差距随时间变化呈现扩大的趋势。对不同学历水平的教育收益率测度,发现大学及以上学历的教育收益率呈明显的上升趋势,且在2002年后形成“高学历高收入”的态势。自1999年开始的高校扩招政策对我国城镇居民教育收益率尤其是高等教育收益率具有显著的提升作用,2002年第一批高校扩招生进入劳动力市场后,高学历的收入优势凸显起来。

人力资本是综合国力竞争中最重要的因素,教育价值的实现对人力资本积累发挥着激励作用。我国政府应继续加大教育投资,一是加强技能培训,提高人力资本在劳动力市场的竞争力,给劳动者创造更多的就业就会;二是重视增加农村地区教育资源的配置,为农村子女、农民工特殊群体提供更多的职业培训,提高农村居民的人力资本水平,缩小城乡居民收入差距;三是在完善劳动力市场制度建设,保障教育的价值在劳动力市场实现的同时,解决阶层固化、贫富差距日益扩大的问题。