反洗钱打击税务犯罪效能研究

2019-02-04王军波李慧丽

王军波 李慧丽

摘 要:基层银行机构是以货币资金为主要经营对象的金融企业,是犯罪分子进行“洗黑钱”的重要渠道,通过基层银行机构开展反洗钱工作是打击逃税的重要手段。本文通过对基层银行机构开展的反逃税具体案例进行分析、研讨,深入挖掘当前基层银行机构开展反逃税工作存在的困难和现实问题,提出加强体系建设、完善制度监督、强化人员培训等对策,以进一步提升打击涉税洗钱犯罪的成效。

关键词:反洗钱;税务犯罪;商业银行;反逃税

中图分类号:F830 文献标识码:B 文章编号:1674-2265(2019)12-0072-07

DOI:10.19647/j.cnki.37-1462/f.2019.12.010

一、研究背景

基层银行机构是以货币资金为主要经营对象的金融企业,常常被犯罪分子利用,成为掩护“黑钱”合法化的工具,致使金融秩序遭到破坏,基层银行机构面临的反洗钱形势越来越复杂、严峻。2017年8月,国务院办公厅《关于完善反洗钱、反恐怖融资、反逃税监管体制机制的意见》(国办函[2017]84号)(以下统称“三反”)指出,加强“三反”监管体制机制建设,探索建立以金融情报为纽带、以资金监测为手段、以数据信息共享为基础的“三反”监管体制机制,明确提出要“严厉打击国际逃避税,充分发挥反逃避税对反洗钱的积极作用,同时运用好反洗钱机制,不断提高反逃避税的精准度”。因此,对逃税与洗钱的内在联系进行深入研究,充分发挥反洗钱在反逃税中的作用,把打击涉税洗钱犯罪作为反洗钱的一项重要工作任务迫在眉睫。

二、反洗钱在反逃税中的地位和作用

(一)逃税与洗钱的联系

逃税是犯罪分子通过虚开或不开发票、虚增成本费用、隐匿收入等违法手段逃避税收。洗钱是犯罪分子利用复杂的手段掩饰其犯罪收益真实来源,为黑钱和脏钱披上一层合法的外衣。从根本上看两者都是为了获取非法收益,彼此密不可分。

1. 洗钱助长逃税动机。犯罪分子通过逃税取得非法收益后,利用洗钱的手段和方法掩饰和隐瞒了其上游犯罪行为,使监管部门难以发现和查处,犯罪分子可以对非法收益进行自由支配,这实际上起到激励作用,让逃税犯罪分子抱有侥幸心理,增强逃税动机。

2. 洗钱手段为逃税提供通道。随着金融行业的不断发展,洗钱手段借助金融渠道也变得越来越多样化,伪造票据、成立空壳公司、信箱公司等不具名公司,向现金密集行业投资,大量使用现金、走私、利用地下钱庄和民间借贷转移收益等洗钱的手段成为犯罪分子逃税的通道。

3. 洗钱为逃税提供掩饰。犯罪分子在获取大额的逃税犯罪收益后,必然要利用各种形式的掩饰以避开监管和查处,洗钱的方式为犯罪分子遮掩逃税收益提供了赖以生存的条件。犯罪分子通过复杂的金融交易将赃款进行分散、转移,对逃税收益进行清洗,最后过渡到与涉税犯罪行为没有关联的单位或个人账户中,使其变得容易被犯罪分子控制,并且掩饰了非法资金的来源、性质和受益方,从而避免被监管机构怀疑。

(二)反洗钱在反逃税中的地位和作用

金融行动特别工作组(FATF)要求反洗钱必须对所有的严重犯罪活动进行覆盖,有效遏制和打击洗钱及其上游犯罪。从近几年国内外的反洗钱工作实践来看,打击税务犯罪这一严重贪利性犯罪,已成为反洗钱的一项重要任务。

1. 我国已在国家层面将反逃税作为反洗钱的重要工作内容。从国际反洗钱实践来看,FATF 2012年《反洗钱、反恐怖融资和反大规模杀伤性武器扩散融资40项国际标准建议》已明确将逃税犯罪列为洗钱的上游犯罪,世界上大多数国家也参照标准建议强调反逃税犯罪在反洗钱工作中的重要性。从国内反洗钱实践来看,税务犯罪在《刑法》中虽然未被列为上游犯罪,但在实际工作中已经被纳入洗钱上游犯罪的范围之中。根据国务院“三反”机制的要求,涉税犯罪应该成为我国反洗钱部门遏制和打击的重点对象,反洗钱部门应积极配合税务部门开展反逃税工作,及时向税务部门提供所需涉嫌逃税线索,协助税务部门追查涉税洗钱的资金交易,充分发挥反洗钱在反逃税中的作用;国家税务总局作为国务院反洗钱工作部际联席会议成员单位,承担着遏制和打击涉税洗钱的重要职能。

2.反洗钱成为反逃税的有力武器。逃税犯罪分子通过清洗犯罪收益掩盖其犯罪目的,这就需要相应的制度来打击和遏制偷、逃税犯罪行为。反洗钱的核心制度,如客户身份识别、客户身份资料和交易记录保存、可疑交易和大额交易报告等为反逃税提供了有力武器。客户身份识别制度可以确认客户的真实身份,对企业的实际受益人、实际控制人进行审查、核实,提高法人和法人安排的受益权的透明度,确定企业间的关联关系。大额和可疑交易报告制度可以对涉嫌洗钱的金融交易进行监测,为打击逃税犯罪提供有价值的线索。客户身份资料和交易记录保存制度可以为调查、侦查、起诉、审判涉税犯罪分子提供可靠的依据。反洗钱在遏制和打击税务洗钱犯罪中发挥了重要作用,有效地削弱犯罪分子的逃税动机,使涉税洗钱犯罪行为得到有效打击。开展专项行动以来,反洗钱部门的监测分析得到大量的涉税案件线索,为国家挽回了大量的经济损失,维护了国家利益。

本文通过对基层银行机构开展的反逃税具体案例进行分析、研讨,深入挖掘当前基层银行机构开展反逃税工作存在的困难和現实问题,提出加强体系建设、完善制度监督、强化人员培训等对策,以进一步提升打击涉税洗钱犯罪的成效。

三、反洗钱监管框架下反逃税的典型案例——泰安某进出口有限公司等特大虚开增值税专用发票案

2017年,由人民银行泰安市中心支行(以下简称“泰安中支”)和齐鲁银行泰安分行监测发现的“泰安某进出口有限公司”虚开增值税发票的可疑交易线索移送公安机关后,成功侦破涉及北京、上海、天津、山东等十余个省市的虚开增值税发票案,涉案金额86亿元,抓获犯罪嫌疑人22名,追缴违法所得1094万元。

(一)线索发现及研判等处置过程

2017年11月,齐鲁银行泰安分行在可疑资金监测过程中,发现泰安某进出口有限公司账户资金交易异常并向泰安中支上报可疑交易分析报告。

2017年11月16日,泰安中支收到《泰安某进出口有限公司重点可疑交易分析报告》后进行认真研判,严格落实以风险识别为核心的主动预防型监管要求,向辖区银行业金融机构发出协查通知,并责成齐鲁银行泰安分行对该公司进行强化的客户身份识别。通过对比客户在齐鲁银行泰安分行、农行泰安分行、建行泰安分行开立账户的身份信息和交易行为特征,对照洗钱上游犯罪等模型和具有相似特征的案例进行分析研判,初步认为该线索具有较大的涉税洗钱嫌疑,立即向泰安市公安局泰山区分局经侦大队报案。

在此基础上,泰安中支充分发挥反洗钱联席会议作用,牵头组织公安、税务机关等成员单位,根据已有线索,围绕泰安某进出口有限公司开展调查。通过调取该企业2015年7月至2017年11月税务信息,发现其共给1470个企业开立增值税专用发票,税金合计达86亿元,且97%以上的开票企业均没有与泰安某进出口有限公司进行资金交易。依据齐鲁银行泰安分行查看该企业经营场所的实际情况,其存在重大虚开增值税发票嫌疑,公安机关随即成立专案组进行立案侦查,对相关嫌疑人进行了控制。

通过学习法律、税务知识和有关典型案例,泰安中支会同公安机关、税务部门从市场交易规则入手,针对货款支付、发票开具、虚构合同等方面,了解了泰安某进出口有限公司上游购货、中间“倒票”、下游销货的运作模式,掌握了济南、淄博、泰安、临沂四个地点的犯罪团伙基本信息。

为落实嫌疑人虚开增值税发票的主观故意行为,泰安中支向人民银行济南分行申请行政调查,先后调取多个涉案公司及个人的50余个银行账户信息,对海量交易数据进行汇总梳理,分析出有价值的数据信息,提炼了“信息协作+信息流追踪”技术侦查法,即从泰安某进出口有限公司的源头发起,综合公安机关、人民银行及金融机构、税务部门掌握的全部信息,对发票开具、资金流转、快递运单、嫌疑人联系电话等信息进行线索追踪。在摸清“泰安某进出口有限公司”与交易对手和关联企业框架的同时,逐步确立以庄某德等人为核心的犯罪团伙,根据泰安某进出口有限公司与庄某之间共同交易对手,查找到以庄某为核心的洗钱资金池,成功侦破该起虚开增值税发票案。

(二)案件综述

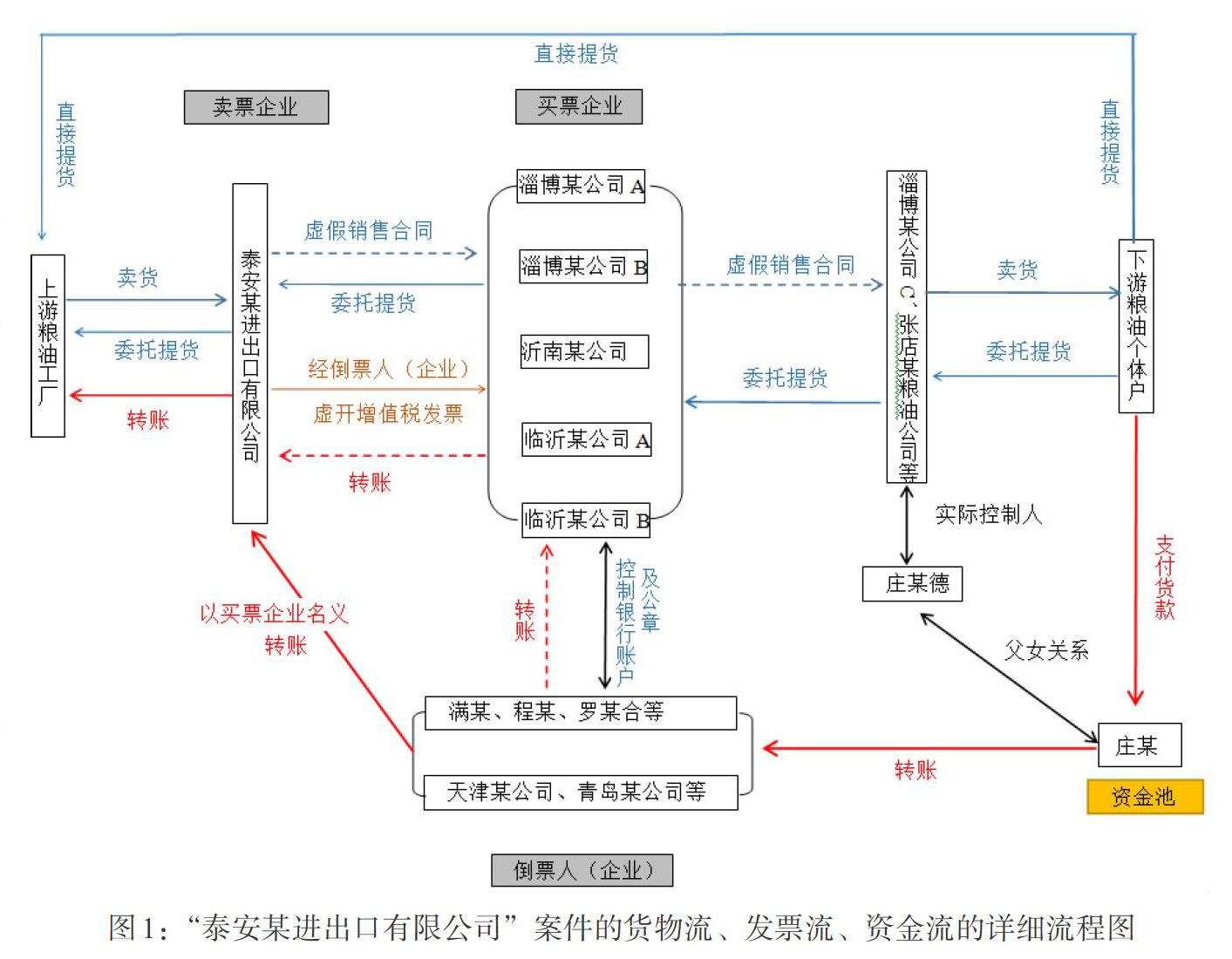

2014年以来,泰安某进出口有限公司等作为开具增值税专用发票主体,在临沂、淄博设立多家空壳公司“倒票”,以泰安某进出口有限公司等与上游粮油工厂的真实货物交易为掩护,依托淄博的山东某农牧发展有限公司(财务人员庄某)与下游粮油小商户的真实大豆油业务,虚构中间过程的货物交易,采取“部分环节票货分离”的方式,对外虚开增值税专用发票(见图1)。

1. 货物流方面:

(1)根据买票企业的发票额度,以开票点数(1.3%)、上游粮油工厂报价为基准,确定真实的采购数量。此环节由庄某德(淄博某公司C实际控制人)负责并联系上游粮油工厂。

(2)泰安某进出口有限公司等卖票企业根据庄某德要求的真实采购数量,向上游粮油工厂采购进货(正常环节)。

(3)泰安某進出口有限公司等卖票企业与买票企业(淄博某公司A、淄博某公司B、沂南某公司、临沂某公司A、临沂某公司B等)签订虚假销售合同。此环节由张某凯(淄博某公司C业务主管)、满某(倒票人)、程某(倒票人)、罗某合(倒票人)等负责。

(4)买票企业与淄博某公司C、张店某粮油公司签订虚假销售合同。此环节由张某凯负责。

(5)淄博某公司C、张店某粮油公司将“货物”让利销售给个体粮油户(不需要发票)。此环节由张某(淄博某公司C销售人员)负责。

(6)淄博某公司C根据个体粮油户的提货车辆、司机等信息制作委托提货书给买票企业,买票企业制作委托提货书给泰安某进出口有限公司等卖票企业,泰安某进出口有限公司等卖票企业制作委托提货书给上游粮油工厂,至此由下游个体粮油户直接到上游粮油工厂提货。

2. 发票流方面:

(1)买票公司将公章、网银U盾以及开票信息通过快递方式寄给倒票人。以买票公司公章名义制作合同、提货委托书或委托付款证明,网银U盾用于周转货款。

(2)倒票人将开票信息提供给张某凯,张某凯指令泰安某进出口有限公司等卖票企业有关财务人员开具增值税专用发票并邮寄给倒票人。

(3)倒票人将发票邮寄给买票公司。

3. 资金流方面:

(1)下游个体粮油户将货款打入庄某(淄博某公司C财务)个人农行账户,形成资金池。来自368个个人账户收入共380753.049万元,占总收入的99.2%。

(2)庄某根据配套的销售合同将货款分别转入倒票人个人账户或其实际控制的买票企业账户,并标注公司名称进行区分。

(3)倒票人利用所控制的个人账户或其实际控制的买票企业账户,以及中转卖票、买票企业(天津某公司、青岛某公司等),向泰安某进出口有限公司等卖票企业转账。

(4)泰安某进出口有限公司等卖票企业再将货款转入上游粮油工厂。

(三)泰安某进出口有限公司银行账户及资金交易疑点分析

1. 客户属性。

(1)泰安某进出口有限公司注册名称含有“进出口”字样,但未开展进出口贸易。

(2)公司经营范围于2015年5月18日由“各类货物和技术的进出口(不含国营贸易管理货物进出口),铁矿石、煤炭建材、钢材销售”变更为“各类货物和技术的进出口(不含国营贸易管理货物进出口),铁矿石、煤炭建材、钢材、农副产品、散装食品、 预包装食品、饲料及饲料原材料的销售”,扩大了经营范围,行业跨度大且关联性不强。通过查看客户交易流水附言,两年来交易物品单一,全部为粮油交易,与变更扩大实际经营范围的事实相比不够合理。

(3)经过齐鲁银行泰安分行业务经理实地查看,企业注册地址变更后,仅为一间20m?办公室,4名办公人员,无仓储库房和物流设施,与庞大的资金交易量明显不符。

(4)仅一年时间注册资金由1000万变更为3000万,与公司无实体经营的情况不符,怀疑仅为资金运作。

2. 账户及资金交易特征。该企业于2014年12月23日在齐鲁银行泰安分行开户,至2017年11月3日,累计交易5491笔,除手续费等零星交易外,大多数为单笔20万元以上的大额交易,金额约30.96亿元;交易对手129个,其中个人账户18户,对公账户111户,地区涉及北京、山东、云南、江苏、内蒙古等多个省市区,与其他银行开立的本公司账户资金划转频繁且金额较大;交易出现资金“个人集中转入、分散转出至对公账户”的情况,收付金额基本持平,账户资金过渡明显;交易方式多为网上银行和柜面汇兑进行交易;交易流水中无工资、办公用品、水电等日常经营性支出,交易对手中也没有与水电营运有关的单位。

与“泰安某进出口有限公司”频繁交易的对公企业,通过“企查查”查看,发现部分是关联企业,并具有较大的自身风险和关联风险(见表1)。

(四)“庄某”银行账户及资金交易疑点分析

1. 2014年5月30日至2017年10月27日,庄某账户共发生交易30964笔,交易极为频繁,单笔交易金额较大,金额合计767636万元,与其年龄(案发时27岁)相比极为不符。

2.账户2014年5月30日进行8笔小额测试后,于5月31日起开始进行大额转账交易,单笔金额大于20万元以上交易共16166笔,占总交易笔数29504笔(不含手续费等)的54.79%。

3.账户资金收入38.3817.72万元,支出383815.15

万元,收支基本持平,且资金入账后短期内转出,过渡性质明显;99.34%的交易均通过网银、第三方支付方式进行资金转账。

4. 除无法识别交易对手的超级网银转账外,庄某农行账户共涉及513个交易对手,其中企业账户30个,个人账户483个。资金收入来源较为分散,共涉及9个企业账户和368个个人账户;资金转出较为集中,主要转出至满某等个人账户,共计281479.5732万元,占总支出金额的73.34%;资金交易呈现“个人分散转入、集中转出至个人”特点。

5.资金收入的交易附言多含有个人姓名、物品、数量、定金等字样,资金支出的交易附言多含有企业名称、字母代号等。

(五)案件特点

1. 具有真实的货物交易背景,作案手段更具隐蔽性。为躲避税务稽查和公安调查,嫌疑人把简单的交易流程复杂化,在虚开发票前设置一个实际交易环节,从上游企业以正常交易购买货物取得购货凭证。为使资金及时回笼,再将货物以偏低价格卖给不需要增值税发票的客户。以这一实质货物交易为掩护,卖票企业再向买票企业开具增值税专用发票,相关资金流动按照事先约定注入倒票人(企业)实际控制的账户,后续操作模式与运用空壳公司进行无实物虚开发票交易的方式类似。在合同制作、资金流转、委托提货等方面做到一一对应,以真实的货物交易为掩护,极大地迷惑视线。

2. 赃款隐藏于资金流转过程中,很难在账面上进行区分并被发现。在开票费方面,滿某等倒票人以票面金额1.3%左右的价格通过所控制的个人账户收取开票费,在以买票企业名义签订购销合同时,都确保泰安某进出口有限公司等卖票企业每吨10元左右的利润,并在回款中自动存入。随后每吨比正常进货价低50元左右让利于淄博某公司C、张店某粮油公司,该让利通过庄某在资金走账汇款过程中被直接扣除。最后,淄博某公司C销售人员再以每吨低于市场价20元左右销售给下游粮油个体户。这样,每吨60元的亏损由满某等倒票人以开票费冲抵。但在交易过程中,作案人员分批转账资金,有部分定金、退款等等,在交易流水中很难发现与发票金额对应的规律。

3. 犯罪过程中大量使用他人身份,且实际控制人多是亲属关系。该案所涉及的公司企业,工商登记的法人、股东等信息,与事实完全不符,实际控制人全部都是利用自己的亲戚、朋友等身份信息作掩护。买票企业全部是空壳公司,是犯罪分子用他人身份注册登记或者购买的僵尸企业。

本案中核心犯罪嫌疑人为庄某德。销售走货的淄博某公司C、张店某粮油商贸实际由庄某德本人控制,公司财务主管庄某是庄某德的女儿,其控制的个人农行账户是本案主要的资金池;泰安某进出口有限公司等卖票企业由庄某德临沂同乡庄某涛实际控制,业务经理张某凯是庄某涛表弟;倒票人满某是庄某德外甥,程某是满某前妻,罗某合是程某的姐夫等等。

4. 无资金闭环。资金沿着下游粮油个体户直至上游粮油工厂之间真实和虚构的交易合同流程进行划转,有明确的起止点,无资金闭环。

5. 交易对手众多但相对固定。卖票企业交易呈现“个人或企业集中转入、分散转出至企业”特点;倒票人交易呈现“个人集中转入、集中转出至企业”特点;庄某个人账户资金池呈现“个人分散转入、集中转出至个人”特点。以上涉案账户的主要交易对手均集中在相邻地域,交易对手所涉及的企业多数风险较高,同为关联企业或拥有相同的实际控制人、法人代表、财务人员等等。

6. 单笔交易金额大,部分交易的个位和十位非零。单笔交易金额大多在20万—50万元范围内,且因开票费隐藏于资金流转过程中,有1/3大额交易并不是百位整数倍,存在“零头”。

7. 交易附言与交易对手账户名称无关联。从上游粮油工厂购货的资金需要通过倒票人(企业)流入卖票企业,因此由同一倒票人(企业)流入的资金中,交易附言含有不同的上游粮油工厂名称,但与倒票人收到资金池转入汇款的交易附言中含有的企业名称基本一致。

(六)案件反思

本案自金融机构上报重点可疑交易到确定涉税线索的突破口在于,人民银行会同公安机关、税务机关在调查泰安某进出口有限公司开票情况与资金交易的比对中发现绝大多数的信息不匹配。若泰安某进出口有限公司提高注册资金,并利用倒票人,充分使用开票公司网银U盾划转钱款,使资金流向与开票信息一一对应,则案件将不易被发现并成功侦破。

四、提升反洗钱打击税务犯罪效能的设想

逃税与洗钱密不可分,在高科技和海量交易数据储存的新挑战下,可疑交易监测指标和模型应适应反逃税要求,基层银行机构需要在反洗钱工作的各个流程进行监控,尽力遏制现金交易偷漏税行为,充分发挥反洗钱在打击涉税洗钱犯罪中的重要作用。

(一)建立健全反逃税洗钱风险评估机制

根据人民银行的反洗钱制度规定,基层网点积极配合上级机构的各项调整,创建和完善本行、本网点的反洗钱组织管理体系,按照反洗钱工作开展的需要对各个部门进行工作细分,研究制定操作性强的业务流程、风险管理制度和应对措施,使各种职责标准得到严格执行,从而确保反洗钱工作的顺利进行。

(二)完善信息共享与合作交流机制

人民银行要牵头加强反洗钱联席会议成员单位的密切协作和配合,建立工商、税务、海关、公安等部门及各金融机构的信息交流、互助和共享机制,提高打击涉税洗钱的内外部联动性。实现反洗钱黑名单、洗钱犯罪分子及其交易对手、逃税名单企业等相关信息的数据共享,搭建共享平台,畅通银行结算账户系统的查询渠道,通过账户交易和纳税管控实际,强化对涉税洗钱高风险行业的监控。

(三)完善涉嫌逃税的监测标准

基层银行机构涉及逃税的监测模型缺失,可获得涉税可疑交易的线索有限,“公转私”交易实际用途核实难,应用性不强;在非柜面业务交易缺失信息柜面审核和人工补录时,无法现场核实或实物验证客户提交的身份职业、联系方式、交易票证、交易目的等信息资料,加大了可疑交易判别难度。

对此,一是银行机构总部应加大资源投入,认真研究反逃税工作的新形势,结合现行指引、税务部门指导、高风险业务特点,加强对国内外“公转私”、空壳公司关联交易、虚开买卖增值税发票等涉税案件的研究,从行为异常、资金异常、经营异常等多维度分析,制定与自身实际情况相适应的涉嫌逃税的可疑交易监测标准,指导基层银行机构应用系统发现并分析涉嫌逃税的可疑交易,合理设置监测模型的触发条件,并强化客户身份信息在监测模型中的运用,提升涉嫌逃税案件线索质量。二是建立交易监测标准动态化调整机制,定期根据各相关部门发布的关于逃税结果的通报进行评估,及时发现新的风险点,对交易监测标准进行动态调整,以保证监测标准与自身经营发展和金融市场发展环境相匹配。

(四)加强客户身份识别制度,强化逃税辨别能力

各基层银行机构应根据“风险为本”的要求,严格落实客户身份识别制度,强化对较高风险以上的客户识别,采取网上核对、实地走访、查验相关公共辅助信息、主动向公共行政或服务部门核实等尽可能多的措施进行核验,认真核对超出限额以外的异常资金流向,并加以核实和记录,保证其身份背景资料翔实、准确。一是加强单位账户开户管理,对开户证明资料的真实性、完整性进行强化审查,充分做好实际控制人和受益所有人的识别,严格账户持续管理,保持对账户信息的更新和完善。二是规范企业网银代理开立和注册管理,禁止非企业财务人员或不相关第三方人员代理企业开立网银,同时根据单位注册资金规模并结合经营需求合理为单位账户核定网银累计转账限额。三是对于交易行为或金额异常,存在资金集中转入、分散转出、资金快进快出的单位账户,银行开户机构要采取限制非柜面交易等控制措施,及时联系付款人和收款人,了解其付款事由、调查其身份资料等予以甄别核实方式进行审核,必要时应拒绝为其办理转账业务,确保账户管理和反洗钱监管措施有效实施。

(五)加强基层员工培训,提升人员整体素质

从银行基层网点看,追求利润最大化作为企业的核心目标,反洗钱工作的实施会增加员工的工作强度,进而大幅度提高经营的成本,而在经济下行和同业竞争激烈等因素影响的背景下,基层网点员工对反洗钱工作不够重视,数据质量和可疑交易报告质量不高,数据信息分析不彻底、不充分,将反洗钱工作作为人民银行反洗钱中心的监管要求及配合司法部门的一项任务来应付。针对涉税信息方面,基层网点缺少具有反逃税经验且具备财务、税务、信息技术等能力,同时还能熟练应用互联网技术、信息科技等相关知识和技能的复合型反洗钱工作专业人才。

因此,加强对基层员工的反洗钱知识培训,提高员工素質就显得尤为重要。一是加大对银行反逃税、反洗钱专业人才的培养力度。组织现有人员积极参加各类反洗钱反逃税、税务政策知识、IT知识和系统平台应用等技能培训,同时考虑招收全面型、复合型的专业人才,加强对基层员工反洗钱业务操作技能的培训,增强基层员工的反洗钱业务操作水平,通过基层管理人员的有效传达,加强基层员工对反洗钱重要性和必要性的认识。二是强化反洗钱、反逃税工作的宣传。开展法律法规宣传、举办专题讲座、组织集体大讨论活动,提升员工对工作价值的认同感。三是严格考核,强化正向激励的推动作用。对在客户身份识别、公转私业务关注度、可疑交易报告、协助破获案件等反逃税、反洗钱工作中,表现积极突出且做出贡献的员工,给予必要的物质及精神鼓励,提高反洗钱从业人员的主动学习能力和工作积极性。

参考文献:

[1]魏刚.基层银行反洗钱工作存在的问题及建议[J].理论观察,2015,(3).

[2]周道一.银行反洗钱控制与管理[J].现代商业,2016,(3).

[3]乔刚.对基层银行反洗钱工作的思考[J].大庆社会科学,2017,(1).

[4]钟川.基层银行反洗钱工作中的问题、成因及对策建议[J].老区建设,2017,(11).

[5]王怡靓.基于反逃税的反洗钱制度创新研究[J].黑龙江金融,2018,(7).

[6]李建文.基于国家安全的反洗钱研究[J].中国金融,2014,(20).

[7]王怡靓.基于金融大数据的国家反洗钱计算机网络系统建[J].金融发展研究,2017,(6).

[8]崔淑芬,万建国.治理“虚开增值税发票罪”应与时俱进[J].新理财,2016,(12).

Research on the Tax Crime Efficiency of Hitting Anti-money Laundering

——Taking the Case of Extra False VAT Special Invoice of Import & Export Company Limited in Taian as the Example

Wang Junbo1/Li Huili2

(1.PBC of Jinan Branch,Shandong Jinan 250021;2.PBC of Tai'an Sub-branch,Shandong Tai'an 271000)

Abstract:Grass-roots banking institutions are financial enterprises whose main business object is monetary capital, which are important channel for criminals' "money laundering". Anti-money laundering through grass-roots banking institutions is a significant means to combat tax evasion. This article analyzes and discusses specific cases of anti-tax evasion carried out by grass-roots banking institutions,and delves into the difficulties and practical problems existing in anti-tax evasion of grass-roots banking institutions. And it proposes measures of strengthening the system construction,promotion of the system supervision,intensifying the human training so as to further improve the effectiveness of cracking down on tax-related money laundering crimes.

Key Words:anti-money laundering,tax crimes,commercial banks,anti-tax evasion