中国金融业系统性风险分析

2019-02-04刘志洋

刘志洋

摘 要:本文从金融业各个类型业态的关联度视角出发,以中国上市金融机构为研究样本,使用股票交易数据,在剔除系统风险因子后,测度了银行业、证券业、保险业和其他类型上市金融机构之间的关联度。实证结论表明,证券公司之间的关联度风险显著高于商业银行、保险公司和其他类型的金融机构。商业银行与证券公司、保险公司和其他类型金融机构的组合会增加金融机构之间的关联度风险,而对于证券公司来讲,证券公司与商业银行、保险公司和其他类型金融机构的融合有助于降低金融机构的关联度风险。

关键词:关联度;系统性风险;混业经营

中图分类号:F830 文献标识码: A 文章编号:1674-2265(2019)12-0022-08

DOI:10.19647/j.cnki.37-1462/f.2019.12.003

一、引言

系统性金融风险的爆发源于金融体系的不稳定性。2008年全球金融危机表明,系统性金融风险会给实体经济的增长带来严重的威胁。20世纪70年代中期,国际清算银行经济学家Lamfalussy研究了宏观经济出现的失衡现象,并且提出宏观经济的失衡会增加金融体系的脆弱性。Lamfalussy认为金融体系能够内生地产生金融危机,且金融创新不一定能够降低金融风险。Crockett(2000)和Knight(2006)进一步发展了Lamfalussy的思想,并提出了要实施宏观审慎管理的主张。

系统性金融危机蕴含了两方面的内容:第一,金融体系是脆弱的,金融机构之间的关联度非常高;第二,金融危机的爆发需要外部的负面冲击,比如美国的次级贷款、西班牙的房地产泡沫破灭、欧洲主权债务危机中的希腊违约。金融体系存在脆弱性是负面冲击发生作用的前提。如果金融体系不存在脆弱性,则即使出现负面冲击,也不会爆发大规模的系统性金融风险。因此从金融监管当局来看,有效评估金融体系的脆弱性程度是制定系统性金融风险管理政策的必要前提。

然而如何认识金融体系脆弱性本身就是一个非常大的挑战。虽如此,一个共识是金融体系的脆弱性来自金融机构相互之间的关联程度。关联程度的大小与监管规则的制定、金融体系的结构性变化、金融创新、宏观经济金融政策等均有密切关系。本文的主要关注点不在于研究影响关联度的因素,而在于测度金融机构之间的关联程度。这种关联程度对于推广宏观审慎管理非常重要(Crockett,2000),因为依靠某些特定的宏观金融变量来推测系统性金融风险效果不是非常理想(He和Krishnamurthy,2014)。2017年党的十九大报告中指出,“健全货币政策和宏观审慎政策双支柱调控框架”,“守住不发生系统性金融风险的底线”。因此,有效评估中国金融体系脆弱性,对于管理系统性金融风险、实施宏观审慎管理具有重要的实践价值。

二、文献综述

系统性金融风险往往被定义为金融部门在一些情景下无法正常运转,导致信贷可得性下降,进而危害实体经济的健康发展(Bisias等,2012)。

在系统性风险评估方面,学者们进行了大量的研究,开发了众多指标测度系统性金融风险。早期的研究已经关注到金融机构之间的关联度导致的系统性金融风险的增加。比如Furfine(1999)使用Fedwire转移系统研究银行间市场在联邦基金市场中的信贷投放问题,使用模拟的办法分析双边风险敞口导致的期望损失。Elsinger等(2002)构建了奥地利银行间市场关联度矩阵,研究银行间市场的传染风险。Iori等(2003)模拟分析了银行间传染风险,认为当银行间市场关联度增加时,银行体系的脆弱性增加,且风险高的银行倒闭会引发经营稳健的商业银行倒闭。总之,早期的研究结论认为,银行间关联度越紧密,银行体系脆弱性越高,爆发危机的可能性就越大。

2008年金融危机爆发后,大量学者采取了更为直接的方法研究系统性金融风险,其主要特征就是提出了系統性金融风险的测度指标。这些系统性风险测度指标在预警金融危机方面具有较为理想的效果(Hollo等,2012;Duca和Peltonen,2013)。Hollo等(2012)整合了欧盟区15个金融市场指标,将其分成五类,构建了欧盟区系统性金融风险指标。具体来讲,Hollo等(2012)的五类指标包括:金融中介、货币市场、股票市场、债券市场和外汇市场。Hollo 等(2012)在考虑这五类指标的截面相关性之后,在关注每一个市场影响的基础上进行了加权,进而构建出监测系统性金融风险的指标。

在构建系统性金融风险的相关指标基础上,学者们积极运用所构建的指标进行预测分析。Aspachs等(2006)将商业银行市值的变化与违约概率进行加总来评估银行体系的稳定性。其优势在于,商业银行的违约在此模型中是内生的。Aspachs等(2006)使用向量自回归模型证明,加总的指标影响GDP增长率,因此可以用来评估系统性金融风险。Segoviano 和Goodhart(2009)测度了单一商业银行的违约概率,发现可以使用这些违约概率数据来预测商业银行整体陷入困境的概率。Salidas(2012)使用违约距离作为系统性金融风险的测度指标,发现单个商业银行的违约距离的平均值与整体银行的违约距离并不一致,这之间的差别与商业银行之间的关联度密切相关。Acharya等(2011)、Adrian和Brunnermeier(2016)也分别测度了商业银行对银行业整体的系统性风险贡献度。

由于金融机构之间存在传染风险,因此在近期的研究中,学者们开始使用网络模型研究金融机构之间的关联度。2008年金融危机爆发后,基于网络模型的压力测试得到了监管当局和学者们的青睐,代表性文献包括Montagna和Lux(2017)、Castren和Rancan(2014)、Rancan等(2015)等。在运用网络理论进行研究过程中,学者们常常关注网络结构与金融体系稳定之间的关系。Leon等(2018)分析回购市场和银行间市场,发现金融市场中的等级结构对于金融体系的稳定非常重要。Cetina等(2018)使用美国存款信托及清算公司(Depository Trust和Clearing Corporation)的数据,发现一家商业银行倒闭所带来的间接负面影响大于其直接的负面影响。在实证分析方面,除银行间市场外,学者们也开始关注银行间债务相互持有、衍生工具和表外业务所构成的网络结构给金融体系稳定带来的影响,近期的研究成果包括Anand等(2018)、Aldasoro和Alves(2018)、Halaj等(2018)等。在实证分析方面,对于高精度的数据要求非常高,这需要监管当局和金融市场参与者的有效配合。

总之,2008年金融危机爆发后,无论金融监管当局,还是学术界,都非常关注对于由金融机构相互关联导致的系统性风险。对于管理系统性金融风险来讲,最重要的就是要提前布局、设定预案,而这些工作的前提是有效的监测和评估系统性金融风险。然而,在信息披露方面,金融机构很少披露其交易对手的明细资产负债数据,这会给研究金融机构之间关联程度带来很大阻碍。为了解决此问题,使用金融市场交易数据,尤其是金融机构股票交易数据来研究金融机构之间的关联程度、进而监测系统性金融风险,成为学者们的选择。因此,本文拟使用中国上市金融机构的股票交易数据,构建系统性金融风险监测评估指标,以期为中国管理系统性金融风险提供参考。

三、研究方法与样本数据

(一)研究理论基础

2008年金融危机爆发后,对于系统性风险的研究从“大而不倒”演变为“太连接而不倒”。这说明关联度是影响系统性风险的重要因素。本文认为,关联度增加导致系统性金融风险增加的理论基础在于资产组合理论。马科维茨1952年提出的资产组合理论表明,金融资产收益率变化的协方差决定了资产组合的风险。这说明如果金融资产收益变化的相关系数变大,则资产组合的风险也会变大。如果我们将中国金融体系看作一个资产组合,将每一个金融机构看作组合中的一份资产,则不难说明,金融机构之间相关性增加会导致整体组合风险的变大。这说明,各个资产收益率变化的相关性可以用来作为表示整体资产组合风险的替代指标。随着中国金融业综合化经营的趋势不断发展,银行、证券、保险以及其他类型的金融业务均出现了融合的态势,因此可以将各类型金融机构看作金融体系这一“大的资产组合”的组成部分,研究不同类型金融机构之间的相关程度,以进一步测度金融体系的系统性风险。

金融体系的脆弱性主要反映在金融机构风险承担行为之间的关联性上,因此一个直观性的测量方法是测度金融机构股票收益率之间的相关性。如果股票收益率之间相关系数非常高,则负面冲击就会给金融体系带来很大的负面影响。因此,可以使用股票收益率数据测度在每一个时间点的相关系数。正如Hollo 等(2012)指出,金融系统的脆弱性来源于金融机构之间的截面相关性。关联度的增加会导致交叉性金融风险的上升。这种风险具有复杂性、系统性、变异性的特征,破坏能力强,危害范围广泛。交叉性金融风险会通过各种渠道在金融机构之间传染。相对于传统的“黑天鹅”理论,交叉性风险更多地表现为“灰犀牛”现象。

关联度增加导致的传染风险是系统性风险生成的主要机制。在传染风险方面,学者们主要从以下四个方面进行研究:第一,违约导致的传染风险,代表性文献包括Acemoglu等(2015)、Elliott等(2014)的研究;第二,由金融体系困境导致的传染风险,代表性文献包括Tasca和Battiston(2016)、Battiston等(2016)的研究;第三,由共同风险敞口导致的传染风险,代表性文献包括Caballero和Simsek(2013)、Caccioli等(2014)等的研究;第四,由融资流动性导致的传染风险,代表性文献包括Fourel等(2013)、Acharya和Merrouche(2013)、Lee(2013)等的研究。

本文认为,关联度增加导致系统性金融风险增加的理论基础在于资产组合理论。马科维茨1952年提出的资产组合理论表明,金融资产收益率变化的协方差决定了资产组合的风险。这说明如果金融资产收益变化的相关系数变大,则资产组合的风险也会变大。如果我们将中国金融体系看作一个资产组合,将每一個金融机构看作组合中的一份资产,则不难说明,金融机构之间相关性增加会导致整体组合风险的变大。这说明,各个资产收益率变化的相关性可以用来作为表示整体资产组合风险的替代指标。随着中国金融业综合化经营的趋势不断发展,银行、证券、保险以及其他类型的金融业务均出现了融合的态势,因此可以将各类型金融机构看作金融体系这一“大的资产组合”的组成部分,研究不同类型金融机构之间的相关程度,以进一步测度金融体系的系统性风险。

(二)实证方法

根据资产组合理论的经典思想,本文将金融体系视作一个大的资产组合,因此可以使用相关系数研究金融机构之间的关联度。由于本文使用的是股票收益率数据,因此可以测度每一个时间点上金融机构之间的关联度。结合Gibson等(2018)的研究,金融机构之间的关联程度可以表示为:

[σ(ri)σ(ri)=σ(ri)+2cov(ri,rj)σ(ri)] (1)

其中σ表示方差,Cov表示协方差,ri表示商业银行i股票收益率。之所以选择股票收益率数据,其主要原因是股票收益率数据可得性强,能够实现实时评估风险。在理想情况下,我们可以运用(1)式得到时变的协方差数值,将这些协方差进行加总,就可以得到金融机构之间整体的关联度情况。为了估计方差和协方差,Garch族模型是主要计算工具。多元Garch模型可以估计许多变量之间的时变协方差。然而,当变量维度增加时,运算量急剧上升,待估参数量显著增加。即使在Garch(1,1)模型下,如果存在5个变量,则需要估计465个参数(Gibson等,2018)。虽然可以通过对角矩阵简化参数估计,但此模型忽略了变量之间的协方差。而即使使用BEKK模型,当存在5个变量时,估计参数也达到75个。因子Garch(Factor Garch)模型能够简化估计过程,但对协方差的时变性估计存在局限性。

由于本文的样本包括了中国所有上市金融机构,且本文主要关注的是关联度引发的系统性金融风险,因此本文首先使用单变量Garch模型(Univariate Garch Model)估计股票收益率的方差。对于每家金融机构,本文使用Garch(1,1)模型进行参数估计,并将所估计的方差进行加总得到方差的总和。如果(1)式的比值大于1,说明金融机构之间的关联度为正值;(1)式小于1说明金融机构之间的相关性为负;(1)式为零,说明金融机构之间不存在相关性。

然而,正如Gibson等(2018)指出,(1)式的大小与样本量n有关,因此(1)式无法比较不同类型金融机构之间的关联度。在极端情况下,如果金融机构股票收益率完全相关,则样本量的值与(1)式的值永远相等。为了避免此问题,Gibson等(2018)提出了依据样本量调整的监测指标,见(2)式:

[R=(j=1n-1i=j+1n2cov(rj,ri))/(n-1)i=1nσ(ri)+1] (2)

从(2)式可以看出,如果R大于1,则说明金融机构之间存在正相关性;(2)式小于1则说明存在负相关性。R值越大,说明金融机构之间相关性越强,由关联度风险引发的系统性风险可能性就越大。

根据资本资产定价模型,所有股票收益率都会受到系统风险因子的影响,因此金融机构股票收益率之间会通过系统风险因子产生关联。为了研究纯粹由金融机构之间经营导致的关联度,本文将剔除金融机构股票收益率中系统风险因子部分,将得到的残差项代入(2)式的计算中。首先本文假设金融机构股票收益率受到给定的系统风险因子的影响。在系统风险因子的选取方面,本文使用Fama-French三因素模型中的三个风险因子:市场组合溢价(MKTPRE)、市值因子(SMB)和账面市值因子(HML)。具体见(3)式:

[ri,t-rf=αi+βiMKTPREt+γiSMBt+θiHMLt+εi,t] (3)

其中,rf表示无风险利率,MKTPRE、HML、SMB均对无风险利率进行调整。本文使用银行间市场隔夜拆借利率作为无风险利率的代表,使用HS300指数作为市场组合的代表。[εi,t]表示非系统冲击,刻画金融机构自身的经营风险。本文在(3)式基础上,将(3)式与Garch(1,1)模型联合,将联合模型生成的残差代入(2)式求解协方差,以剔除系统风险因子的影响,全面刻画由于金融机构自身经营导致的传染风险。

(三)样本数据

本文的样本期间为2007年1月至2017年12月,数据频率为月度数据,数据来源为万得数据库。本文使用上述上市金融机构月度股票收益率数据进行实证分析。

本文的样本为所有中国上市的金融机构,具体包括银行类金融机构、券商类金融机构、保险类金融机构和其他类型的金融机构。其中银行类金融机构包括:平安银行、宁波银行、江阴银行、张家港银行、浦发银行、华夏银行、民生银行、招商银行、无锡银行、江苏银行、杭州银行、南京银行、常熟银行、兴业银行、北京银行、上海银行、农业银行、交通银行、工商银行、光大银行、建设银行、中国银行、贵阳银行、中信银行、吴江银行。券商类金融机构包括:申万宏源、中油资本、东北证券、锦龙股份、国元证券、国海证券、广发证券、长江证券、越秀金控、山西证券、国盛金控、西部证券、国信证券、第一创业、中信证券、国投资本、国金证券、宝硕股份、西南证券、华鑫股份、绿庭投资、海通证券、华安证券、东方证券、招商证券、太平洋、财通证券、东兴证券、国泰君安、中原证券、兴业证券、东吴证券、华泰证券、光大证券、浙商证券、中国银河、方正证券、绿庭B股等。保险类金融机构包括:天茂集团、西水股份、中国平安、新华保险、中国太保、中国人寿。其他类型金融机构包括:民生控股、陕国投、海德股份、民盛金科、新力金融、五矿资本、熊猫金控、爱建集团、中航资本、安信信托等。银行类金融机构25家,券商类金融机构38家、保险类金融机构6家、其他类型金融机构10家。

四、实证结果

本文首先分别测算了银行业(bank)、证券业(qs)、保险业(bx)和其他类型金融机构(qt)各类型自身的相關度指标(即(2)式的R值)。同时,本文又分别将银行券商(bqs)、银行保险(bbx)、银行与其他金融机构(bqt)、券商与保险(qsbx)、券商与其他金融机构(qsqt)、保险与其他金融机构(bxqt)、银行券商保险(bqsbx)、银行券商其他金融机构(bqsqt)、银行保险其他金融机构(bbxqt)、券商保险其他金融机构(qsbxqt)以及银行券商保险其他金融机构(bqsbxqt)看作一个整体,分别测算金融机构之间的关联度,以研究不同类型金融机构之间的关联度指标,为系统性风险监测提供预警。本文使用时间序列模型,能够求解样本期内每一个月各个类型金融机构组合的关联度情况,进而形成了关联度的时间序列。

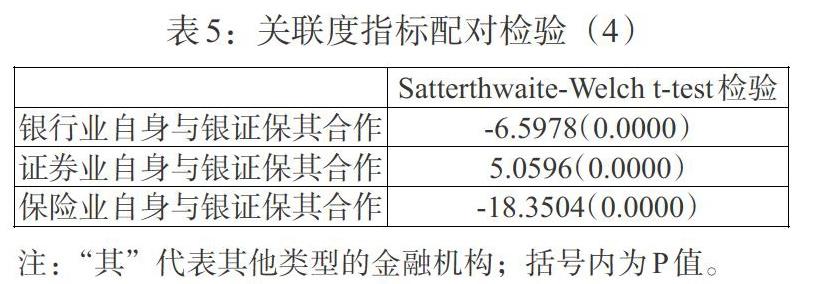

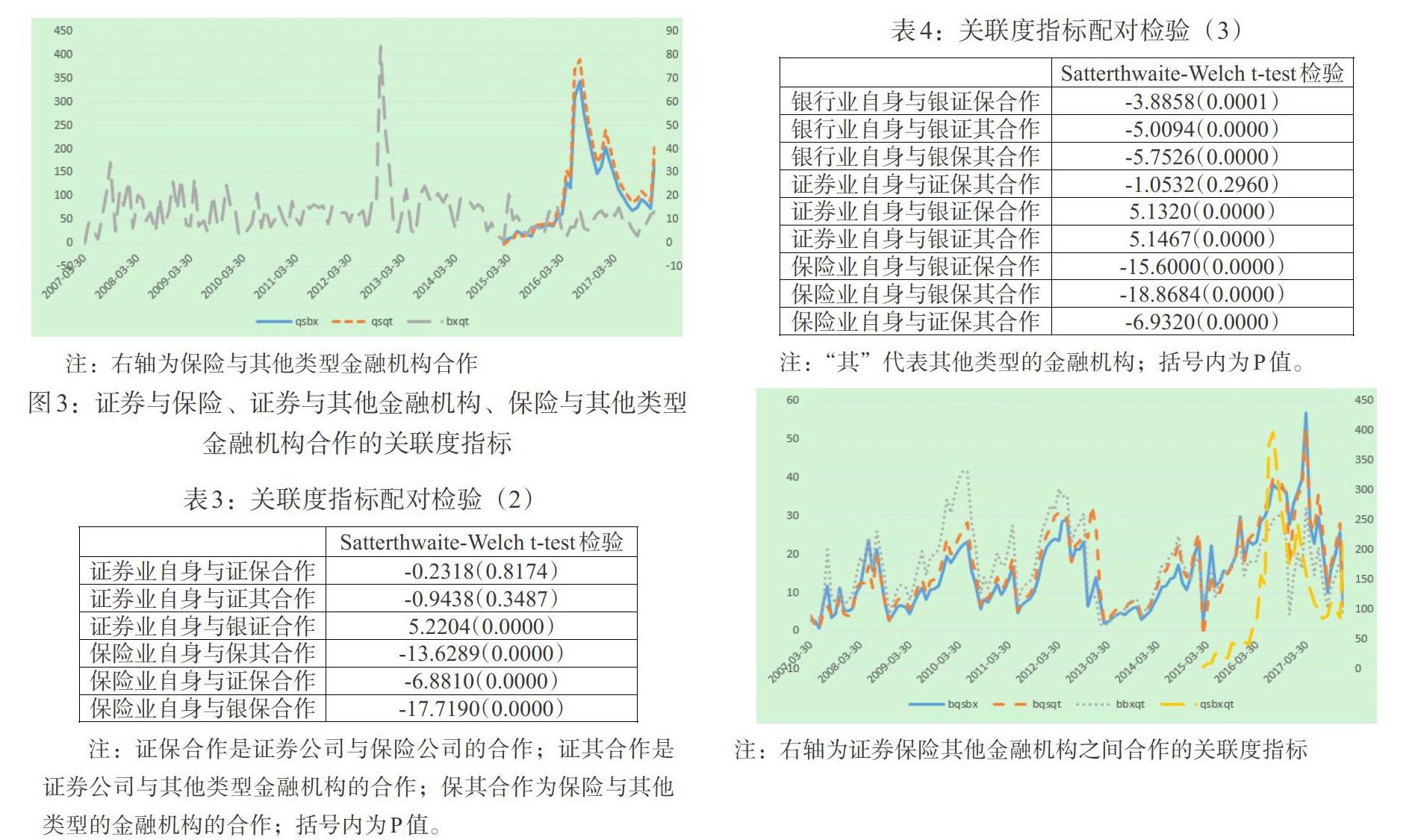

表1为金融机构之间各个月份关联度的统计特征。从单个类型的金融机构来看,券商之间的关联度最高,指标平均值达到了100以上,其他类型的金融机构之间的关联度指标值平均为14.84,略高于商业银行的平均值10.77。保险行业的各个金融机构之间的平均关联度最低,仅为1.35。然而,从“混业”经营视角来看,券商与保险融合,其关联度指标平均值为105.0652,券商与其他类型金融机构融合的关联度指标的平均值为121.7333。商业银行与券商、商业银行与保险以及商业银行与其他金融机构的融合,其关联度指标略微高于银行业自身的关联度指标,平均值分别为13.2602、10.9505和16.6531。商业银行与证券公司和保险公司、商业银行与保险公司和其他金融机构的融合,关联度指标的平均值也略微高于银行业自身的关联度指标平均值,但证券公司与保险和其他金融机构的融合关联度指标非常高。如果将四类金融机构融合在一起,则其关联度指标平均值为18.3682,高于商业银行和其他类型金融机构自身的关联度指标,但明显低于证券业自身的关联度指标。

图1—图5为金融机构之间关联度的走势图。从图1可以看出,各个类型的金融机构自身之间的关联度走势不尽相同。证券公司之间的关联度指标非常高,而保险公司整体关联度水平最低。从关联度指标波动性来看,各金融子行业关联度的走势不是非常一致。对于证券公司来讲,在2013年初,关联度出现了显著上升,说明在2013年第一季度,证券业系统性风险显著上升,但随后又快速下降。从商业银行来看,在2017年3月之前,银行业整体关联度风险不是非常高,而到2017年第一季度,银行业关联度风险显著上升。对于其他类型的金融机构来讲,在2016年年中,关联度出现显著上升。

[4]Adrian T. 2016. Brunnermeier M K.CoVaR[J]. American Economic Review,106(7).

[5]Aspachs O,Goodhart C,Segoviano M. 2006. Searching for a Metric for Financial Stability[C].London School of Economics,Financial Markets Group.

[6]Anand,K.,van Lelyveld,I.,Banai et al. 2018. The missing links:aglobal study on uncovering financial network structures from partial data[J].Journal of Financial Stability, 35.

[7]Aldasoro,I.,Alves,I.I. 2018. Multiplex interbank networks和systemicimportance: an application to European data. Journal of Financial Stability,35.

[8]Battiston S,Marco D'Errico, Stefano Gurciullo,et al. 2016. Leveraging the network:a stress-test framework based on DebtRank[J].Statistic Risk Model,33.

[9]Bisias D, Flood M, Lo A W, et al. 2012. A Survey of Systemic Risk Analytics[J]. Annual Review of Financial Economics, 4(76).

[10]Cetina,J.,Paddrik,M.,Rajan,S. 2018. Stressed to the core:counterparty concentrations和systemic losses in CDS markets. Journal of Financial Stability,35.

[11]Crockett Andrew. 2000. Marrying the Micro-and Macro-prudential Dimensions of Financial Stability[C].Remarks before the Eleventh Internationl Conference of Banking Supervisors,Semtember.

[12]Caballero R J,Simsek A. 2013. Fire Sales in a Model of Complexity[J].Journal of Finance,68(6).

[13]Castrén O,Rancan M. 2014. Macro-Networks:An application to euro area financial accounts[J].Journal of Banking & Finance,46(1).

[14]Caccioli F,Shrestha M, Moore C, et ak. 2014. Stability analysis of financial contagion due to overlapping portfolios[J]. Journal of Banking & Finance,46(3).

[15]Duca M L,Peltonen T A. 2013. Assessing systemic risks和predicting systemic events[J].Journal of Banking & Finance,37(7).

[16]Elsinger,Helmut,Lehar,Alfred,Summer,Martin. 2002. Risk Assessment for Banking System[R].Oesterreichische National Bank Working papers.

[17]Elliott M, Golub B, Jackson M O. 2014. Financial Networks and Contagion[J]. American Economic Review, 104(10).

[18]Fourel V, Heam J C, Salakhova D,et al. 2013. Domino Effects When Banks Hoard Liquidity:The French Network[J]. Working Papers.

[19]Furfine.C. 1999. The Microstructure of the Federal Funds Markets[J].Financial Markets,Institutions&Instruments,8(5).

[20]Gibson H D,Hall S G,Tavlas G S. 2018. Measuring Systemic Vulnerability in European Banking Systems[J]. Journal of Financial Stability,forthcoming.

[21]Ha?aj,G.,Peltonen,T.A.,Scheicher,M. 2018. How did the Greek credit eventimpact the credit default swap market?[J].Journal of Financial Stability,35.

[22]He Z,Krishnamurthy A. 2014. A Macroeconomic Framework for Quantifying Systemic Risk[R].NBER Working Papers, 2014.

[23]Hollo D,Kremer M,Lo Duca M. 2012. CISS - A Composite Indicator of Systemic Stress in the Financial System[J]. Working Paper, 2012, 92(3):347-351.

[24]Iori,Guilia,Jafarey,Saqib,Padilla,Francisco. 2003. Interbank lending and Systemic Risk[R].Mimeo.

[25]Knight M D. 2006. Marrying the Micro- and Macro-prudential Dimensions of Financial Stability[C].Siz Years on Conference of Banking Supervisors, Merida,Octorber.

[26]León,C.,Machado,C.,Sarmiento,M. 2018. Identifying central bank liquiditysuper-spreaders in interbank funds networks. Journal of Financial. Stability,35.

[27]Montagna M,Lux T. 2017. Contagion risk in the interbank market:a probabilistic approach to cope with incomplete structural information[J].Quantitative Finance,(17).

[28]Rancan,M.,Sarlin,P.,Peltonen, T.A. 2015. Interconnectedness of the Banking Sector as a Vulnerability to Crises, Available at SSRN 2605810.

[29]Saldías M. 2010. Systemic risk analysis using forward-looking Distance-to-Default series[J].Journal of Financial Stability,9(4).

[30]Segoviano Basurto,Miguel,Goodhart, Charles. 2009. Banking Stability Measures[R].IMF Working Papers, No.23.

[31]Tasca,S. Battiston. 2016. Market Procyclicality and Systemic Risk[J].Quantitative Finance,16(8).

Systemic Risk Analysis of Financial System in China

——From the Perspective of Financial Form Correlation

Liu Zhiyang

(College of Economics and Management,Northeast Normal University,Jilin Changchun 130117)

Abstract:From correlation of various type of financial form perspective,taking the listed financial institutions in China as the samples,this paper measures banking industry,securities business,insurance companies and other financial institutions' correlation by using stock trading data of listed financial institutions after removing systemic risk factors. Empirical evidence shows that the correlation among securities companies is significantly higher than commercial banks,insurance companies and other financial institutions. When commercial banks are combined with investment banks,insurance companies and other kinds of institutions,the correlation risk will increase. But with regard to the security companies,when they are combined with commercial banks,insurance companies and other kinds of institutions,the correlation risk will decrease.

Key Words: correlation,systemic risk,mixed operation