普惠金融减贫效应的区域差异及门槛特征研究

2019-02-04汪晓文崔晓烨

汪晓文 崔晓烨

摘 要:本文基于2005—2017年全国31个省份的面板数据,运用空间面板模型对普惠金融发展与贫困减缓的关系进行实证检验,结果表明,普惠金融发展和贫困程度都存在空间集聚特征,从全国层面来看,普惠金融发展具有显著的减贫效应;从区域层面来看,普惠金融的减贫效应存在异质性,呈现出东强西弱的区域特征。在此基础上,进一步运用面板门限回归模型对普惠金融减贫效应的门槛特征进行实证分析,结果表明,普惠金融减缓贫困还存在显著的门槛效应,当经济发展越过某一门槛时,普惠金融的减贫效应会显著增加。

关键词:普惠金融;减贫效应;区域差异;门槛特征

中图分类号:F832 文献标识码:A 文章编号:1674-2265(2019)12-0003-10

DOI:10.19647/j.cnki.37-1462/f.2019.12.001

一、引言

消除贫困是全人类的共同目标。党的十九大明确把精准脱贫作为决胜全面建成小康社会必须打好的三大攻坚战之一,截至2018年末,全国农村贫困人口剩余1660万,贫困发生率为1.7%,脱贫攻坚任务仍然艰巨。金融扶贫在脱贫攻坚战中占据非常重要的地位,近几年,我国政府向贫困地区提供扶贫小额信贷、扶贫再贷款以及扶贫金融债等多种金融工具,促进贫困人口减贫增收,扶贫成果显著。但是,由于不同地区的融资条件和融资需求存在差异,扶贫资金和项目的部分内容和条款与扶贫到户相抵触,金融精准扶贫的难度仍然存在。而发展普惠金融是解决这一问题的有效途径。

普惠金融是一个能够全面有效地为社会各个群体,包括贫困人口、小微企业提供产品和服务的金融体系。该概念由联合国于2005年正式提出,其核心目标是使社会各个群体拥有享受金融服务的平等机会。自2006年我国正式引入这一概念以来,党中央高度重视普惠金融发展,2016年国务院印发《推进普惠金融发展规划(2016—2020)》,力争到2020年建立与全面建成小康社会相适应的普惠金融服务和保障体系;2017年习近平在全国金融工作会议上明确指出,要建设普惠金融体系,加强对小微企业、“三农”和偏远地区的金融服务,推进金融精准扶贫。因此,研究普惠金融减贫效应的区域差异及门槛特征,对政府制定和优化普惠金融减贫政策,进而顺利完成“十三五”扶贫开发工作目标具有重要现实意义。本文基于我国31个省份的区域面板数据測算普惠金融指数,通过空间面板模型和门限回归模型考察普惠金融减贫效应的区域差异以及门槛特征,最后得出结论并提出相关政策建议。

二、文献回顾与研究假设

金融减贫效应一直是理论研究的重要议题。Galor和Zeira(1993)、Beck等( 2007)从宏观角度考察金融发展与减缓贫困之间的关系,发现金融发展对于增加低收入者的收入以及缩小收入差距具有积极影响。随着普惠金融体系的不断推进,国内外研究者就普惠金融减贫问题开展了大量研究。Imai(2010)采用孟加拉国和印度的面板数据进行实证分析,发现微型金融贷款的获取可以显著降低贫困发生率。Park(2016)运用37个亚洲经济体的相关数据对普惠金融发展与贫困程度之间的关系进行实证检验,结果表明,发展普惠金融对于减缓贫困和缩小收入差距具有积极影响。邵汉华和王凯月(2017)基于2004—2014年90个国家的面板数据进行实证研究,结果表明普惠金融具有较为显著的减贫效应,但普惠金融发展在贫困广度方面的减缓作用要大于在贫困深度方面的作用。徐强和陶侃(2017)运用省级面板数据和系统广义矩估计方法实证分析金融包容是否具有减贫效应,实证结果表明金融包容与贫困减缓之间呈现稳定的正向关系。王姣和周颖(2017)基于我国普惠金融指数和贫困发生率的年度数据,实证分析普惠金融发展对于贫困减缓的作用机制,实证结果表明,提高普惠金融服务覆盖率以及降低普惠金融服务成本对于贫困减缓具有正向作用,而普惠金融服务使用效率高低对于贫困减缓的作用并不显著。

但是上述研究多采用时间序列分析方法或面板数据的普通最小二乘法(OLS)估计,未充分考虑我国普惠金融发展存在的空间相关性对结果的干扰,而且关于考察普惠金融减贫路径的研究也相对较少。胡宗义(2018)采用Kernel密度估计法分析中国及各区域普惠金融发展的演进过程,发现普惠金融发展具有明显的空间自相关性。吕勇斌和肖凡(2018)基于我国1516个县级层面的数据采用空间计量工具实证分析普惠金融的减贫效应,发现普惠金融发展水平与贫困程度存在空间关联性,且二者之间存在倒U形关系。基于此,本文提出以下假设:

H1:普惠金融的减贫效应存在显著的空间自相关性。

已有研究表明,普惠金融可以通过两种路径实现贫困减缓:(1)直接效应,普惠金融减贫的直接效应通过个体行为产生。发展普惠金融可以进一步健全完善金融基础设施,提高弱势群体的金融服务可获得性,特别是信贷可得性的提高有助于提升弱势群体的生产能力,从而实现贫困减缓。Burgess(2005)发现提高贫困人口金融服务可获得性(增加银行机构在农村地区的设立数量)可以显著降低贫困发生率。何学松和孔荣(2017)认为,普惠金融通过拓展金融服务对象缓解贫困群体的信贷约束,进而提高贫困人群的收入水平。(2)间接效应,普惠金融减贫的间接效应是通过经济增长的中介效应产生的。普惠金融可以通过推动经济增长使其在经济社会发展层面达到更高的均衡点,并最终惠及贫困人口等弱势群体。Nanda和Kaur(2016)通过实证研究发现,普惠金融发展与经济发展水平密切相关,且普惠金融与其他经济目标的协调性有利于经济社会发展。朱一鸣和王伟(2017)认为,普惠金融的减贫效应很大程度上依赖于经济增长的中介效应。罗斯丹(2016)发现普惠金融的减贫效应存在显著的门槛特征,减贫效应随人均收入水平的提高而增强。此外,一些学者研究发现普惠金融的减贫效应存在区域异质性。Ayyagari和Beck(2015)认为,普惠金融可以通过经济增长的中介效应来缩小区域间的贫困差距。杜莉和潘晓健(2017)证实,普惠金融对于区域经济增长的作用效应存在地区差异,呈东、中、西部递减的格局。基于上述研究,本文提出以下假说:

H2:普惠金融的减贫效应存在空间异质性,且呈现出东强西弱的区域特征。

H3:普惠金融的减贫效应存在显著的门槛特征,减贫效应随经济发展水平的提高而增强。

三、普惠金融指数的测算与分析

(一)普惠金融指标的选取及数据来源

为验证以上假设,首先对普惠金融指数进行测算与分析。普惠金融强调金融服务的广度和深度,因此编制普惠金融指数要尽可能构造一个完整的指标体系。国内外学者关于普惠金融指标的选取开展了广泛研究。Beckl(2007)通过金融网点在地域和人口中的分布情况、自助存款机在地域和人口中的分布情况、贷款总额和存款总额的占比情况及其总账户数等8个指标来衡量一个国家(地区)的普惠金融发展程度。Mandira Sarma(2008)将Beckl的指标划分方法进行适当改进,将8个指标划分为三个维度,即金融产品与服务的渗透性、可得性以及效用性来衡量普惠金融发展状况。杜强和潘怡(2016)借鉴国外普惠金融的三维度分析法,采用降维方法,同时结合中国的金融发展现状来选取指标,以此来衡量我国的普惠金融发展水平。

本文在借鉴国内外相关文献的基础上,以金融服务的渗透性来评价普惠金融的供给效率,以金融服务的使用性来评价普惠金融的需求状况,利用两个维度、6个指标综合衡量普惠金融的发展水平,具体指标体系如表1所示:

表1:普惠金融指标体系

[衡量维度 描述性指标 具体指标 金融服务的

渗透性 地理维度 F1 每万平方公里的金融机构网点数 F2 每万平方公里的金融从业人员数 人口维度 F3 每万人拥有的金融机构网点数 F4 每万人拥有的金融从业人员数 金融服务的

使用性 存款服务 F5 人均存款余额占人均GDP的比重 贷款服务 F6 人均贷款余额占人均GDP的比重 ]

上述6个指标所涉及的金融数据来源于我国31个省市的《区域金融运行报告》《统计年鉴》以及万得数据库,由于中国香港、澳门以及台湾地区的相关数据较难获取,所以并未将这三个地区纳入本文的研究范围。

(二)普惠金融指数测度方法

目前,普惠金融指数的测度方法主要有以下三种:(1)借鉴联合国开发计划署的一些著名指标,例如,Chan(2004)借鉴联合国人类發展指数(HDI)的构建方法来衡量不同地区普惠金融的发展状况;(2)通过变异系数法和极差法确定普惠金融各个指标的权重,以各个指标的权重为基础,运用欧式距离法计算普惠金融指数,例如,王婧和胡国辉(2013)通过变异系数法和极差法构建普惠金融指数;(3)采用因子分析、主成分分析法度量普惠金融发展程度,例如祝英丽(2010)以银行业综合指数来衡量普惠金融程度。

本文借鉴联合国人类发展指数的构建方法,来衡量我国31个省市普惠金融的发展状况。测度公式表示为:

[IFI=1-w1-d12+w2-d22+…+wn-dn2w12+w22+…wn2]

其中[IFI0≤IFI≤1]为普惠金融指数,但需要注意的是,[IFI]值并不能代表其具体大小,其值只是体现普惠金融发展的纵向趋势和横向差距;[di]表示第i个指标的普惠金融指数,表示处理后的指标值,[di]越大则该指标代表的普惠程度越高;[wi]表示第i个指标的权重。[di]的计算公式为[di=wi×Fi-minimaxi-mini],[Fi]为第i个指标的实际观测值,[mini]和[maxi]分别表示该指标的最小值与最大值。

对于权重[wi]的估计,本文采用变异系数法来确定。先计算各样本取值的平均数[Xi]和标准差[σi],再运用[Vi=Xiσi]和[wi=Vii=1nVi]计算出变异系数[Vi]和第i个指标的权重[wi]。

(三)普惠金融发展水平测度结果分析

根据上述普惠金融指数测度公式,计算我国31个省市2005—2017年间普惠金融指数,计算结果如表2所示。

第一,从总体发展趋势来看,我国普惠金融发展水平大致呈现上升趋势。具体来看,2005—2008年,全国多数省市普惠金融在较低水平徘徊,这主要与国有商业银行改革,以及大幅撤并金融机构网点有关。2008年以来,全国普惠金融发展水平总体呈上升趋势,得益于金融改革的成效逐步显现,金融进入快速发展阶段。从金融服务渗透性维度来看,2005—2017年,每万平方公里的金融机构网点数所占权重从0.29上升到0.32,每万平方公里金融从业人员数所占权重从0.40上升到0.42,表明金融服务的地理渗透性对于普惠金融发展的影响逐步增强;存款服务所占权重基本保持在0.1左右,贷款服务和每万人所拥有的金融机构数所占权重逐步下降,表明这两个指标对于普惠金融的影响程度逐步下降,其他指标权重无显著变化。但从各省市的实际指标值来看,中西部普遍存在融资难的问题。

第二,从区域发展差异来看,东部地区普惠金融发展明显好于中西部地区,东、中、西部平均得分分别为0.181、0.048、0.029。从区域内部来看,东部地区省市间差异较大,河北、辽宁以及海南低于东部地区的平均水平,上海、北京则远远高于平均水平;中部地区普惠金融发展水平较高的省份是河南、安徽,较低的省份为黑龙江;西部地区呈阶梯状分布,重庆位于第一梯队,陕西、四川、宁夏位于第二梯队,其他省份位于第三梯队,普惠金融发展低于西部地区平均水平。

为使区域差异结果更加直观,进一步得到中国普惠金融发展水平的空间分布图,如图1所示。

四、普惠金融减贫效应的空间集聚及区域差异实证研究

(一)模型设定及变量选取

为验证普惠金融减贫效应的区域差异,本文设定如下模型:

[povit=α0+β1ifiit+β2lnagdpit+β3finit+β4urbit+β5gapit+β6eduit+β7lnfrait+εit]

1. 被解释变量(pov):本文选取恩格尔系数测量中国各地区的贫困程度,该指标采用食品支出占总消费支出的比重来表示,其值越低,表示该地区家庭越富裕。根据各地区的统计年鉴,分别计算31个省份农村居民和城镇居民的恩格尔系数,采用城镇化率为权重进行加权计算得出。

2. 解释变量(ifi):采用上文计算得出的31个省份的普惠金融指数来表示。

3. 控制变量:(1)经济发展水平(agdp)是采用各省份的人均GDP来表示,一般来说,一个地区经济发展水平越高,贫困发生率越低。为防止异方差的出现,在实证分析中,该指标应取对数。(2)财政干预程度(fin)通过政府支出占GDP的比重来表示。(3)城镇化率(urb)采用城镇人口占总人口的比重来表示。(4)收入差距(gap)采用城镇居民人均收入与农村居民人均收入的比值来表示。(5)教育水平(edu)采用人均教育年限来表示,计算公式为(0[×]文盲人数+6[×]小学人数+9[×]初中人数+12[×]高中人数+16[×]大专及以上人数)/6岁及6岁以上人口。(6)交通便利程度(fra)通过每百平方公里拥有的公路里程数来表示,为防止异方差的出现,在实证分析中,该指标应取对数。以上变量的描述性统计如表3所示。

表3:变量的描述性统计

[指标 样本数 均值 最大值 最小值 标准差 恩格尔系数(engle) 403 0.372 0.597 0.205 0.065 普惠金融指数(ifi) 403 0.088 0.910 0.011 0.135 经济发展水平(agdp) 403 38176.54 128994.1 5052 23920.37 财政干预程度(fin) 403 0.246 1.379 0.080 0.188 城镇化率(urb) 403 0.520 0.896 0.209 0.146 收入差距(gap) 403 2.886 4.594 1.845 0.559 教育水平(edu) 403 8.643 12.502 3.738 1.220 交通便利程度(fra) 403 80.321 210.159 3.636 48.697 ]

(二)普惠金融减贫效应的空间集聚及空间计量分析

1. 空间自相关性分析。为验证假设1的合理性,本文首先采用全局莫兰指数Morans I对中国普惠金融发展水平和贫困程度的全局空间相关性进行分析,并且运用局部Morans I来分析中国普惠金融发展和贫困减缓的空间分布格局。

(1)全局Morans I。全局Morans I考察的是整个空间序列[xini=1]的空间集聚情况,其计算公式为:

[I=i=1nj=1nwijxi-xxj-xS2i=1nj=1nwij]

其中,[xi]代表第[i]个区域普惠金融发展程度和贫困程度的观测值,[n]为区域数量,[w]为空间权重矩阵(用来度量区域[i]与区域[j]之间的距离),[S2=i=1nxi-x2n]为样本方差。Morans I的取值介于-1到1之间,大于0表示存在正空间自相关,即高值与高值相邻、低值与低值相邻;小于0表示存在负空间自相关,即高值与低值相邻;接近于0表示空间分布是随机的,不存在空间自相关。本文采用Stata15测算我国2005—2017年普惠金融发展程度和贫困程度的全局Morans I,测算结果如表4所示。

由表4可知,我國普惠金融发展程度和贫困程度的全局莫兰指数值在0.136—0.577之间,且对应的P值均小于0.05,在5%的显著性水平上拒绝无空间自相关的原假设,表明我国31个省份普惠金融发展程度和贫困程度并不是随机分布的,即普惠金融发展水平和贫困程度高(低)的省份,其邻近省份的普惠金融发展水平和贫困程度也较高(低)。

从发展阶段来看,2005—2017年普惠金融发展水平的全局自相关性总体呈下降趋势,而贫困程度的空间自相关性则经历了先升后降的过程,2005—2008年,空间自相关性明显上升,由2005年的0.405上升到2008年的0.577,2009—2017年,空间自相关性处于波动下降状态,由2009年的0.490下降至2017年的0.222。

(2)局部Morans I。因为全局Morans I无法度量某区域i附近的空间集聚情况,因此本文通过局部Morans I和LISA聚集图来分析普惠金融发展和贫困程度的省际分布特征,其计算公式为:

[Ii=xi-xS2j=1nwijxi-x]

[Ii>0]表示区域i的高(低)值被附近的高(低)值所包围,即省份i与邻近省份的普惠金融发展和贫困程度具有相似属性,对应在LISA聚集图为第一象限(高—高区域)和第三象限(低—低区域);[Ii<0]表示区域i的高(低)值被附近的低(高)值所包围,即省份i与邻近省份的普惠金融发展和贫困程度具有不同属性,对应在LISA聚集图为第二象限(低—高区域)和第四象限(高—低区域)。限于篇幅,本文以2005年和2017年为代表进行局部空间自相关性分析。

从图2和图3可知,2005年和2017年普惠金融发展分布格局基本一致,大多数省份都落入第一象限(高—高区域)和第三象限(低—低区域),二者大约占总样本的80.65%,这说明我国普惠金融发展具有高水平集聚以及低水平集聚的特点,而且2005年和2017年普惠金融指数高—高聚集区分布都较为分散,主要位于北京、天津、上海、江苏、浙江以及山东等东部发达地区,而对于低—低聚集区而言,2017年比2005年分布更加集中,且主要位于中西部地区。

从图4可知,2005年贫困程度落入第一象限(高—高区域)的有10个省份,落入第三象限(低—低区域)的有13个省份,二者占总样本的比重为74.20%。由图5可知,2017年落入第一象限(高—高区域)的有10个省份,落入第三象限(低—低区域)的有14个省份,二者占总样本的比重为77.42%。相较于2005年,2017年高—高聚集区以及低—低聚集区分布较为集中,且低—低聚集区主要为东部和中部地区,高高聚集区主要为西部地区。

由以上分析可知,各省份的普惠金融发展和贫困程度都存在较为明显的空间集聚效应,且东部地区普惠金融发展较快,其邻近省份的普惠金融也发展较快;中西部地区普惠金融发展较慢,其邻近省份的普惠金融也发展较慢。东部地区贫困程度较低,其邻近省份的贫困程度也相对较低;西部地区贫困程度较高,其邻近省份的贫困程度也相对较高。

2. 普惠金融减贫效应空间计量实证分析。由于我国普惠金融发展和贫困程度都具有空间自相关性,因此在研究普惠金融的减贫效应时,应将空间因素考虑其中。本文利用Anselin(1988)提出的空间滞后模型(SLM)和空间误差模型(SEM),将普惠金融减贫效应的空间面板模型设定为以下两种形式:

空间滞后模型(SLM):

[povit=α0+β1ifiit+β2lnagdpit+β3finit+β4urbit+β5gapit+β6eduit+β7lnfrait+ρpovit-1+εit]

空间误差模型(SEM):

[povit=α0+β1ifiit+β2lnagdpit+β3finit+β4urbit+β5gapit+β6eduit+β7lnfrait+ξit]

[ξit=λwξit+εit]

其中,[ρ]和[λ]分别为SLM模型和SEM模型的空间相关系数,w为空间权重矩阵,[εit]为随机扰动项。

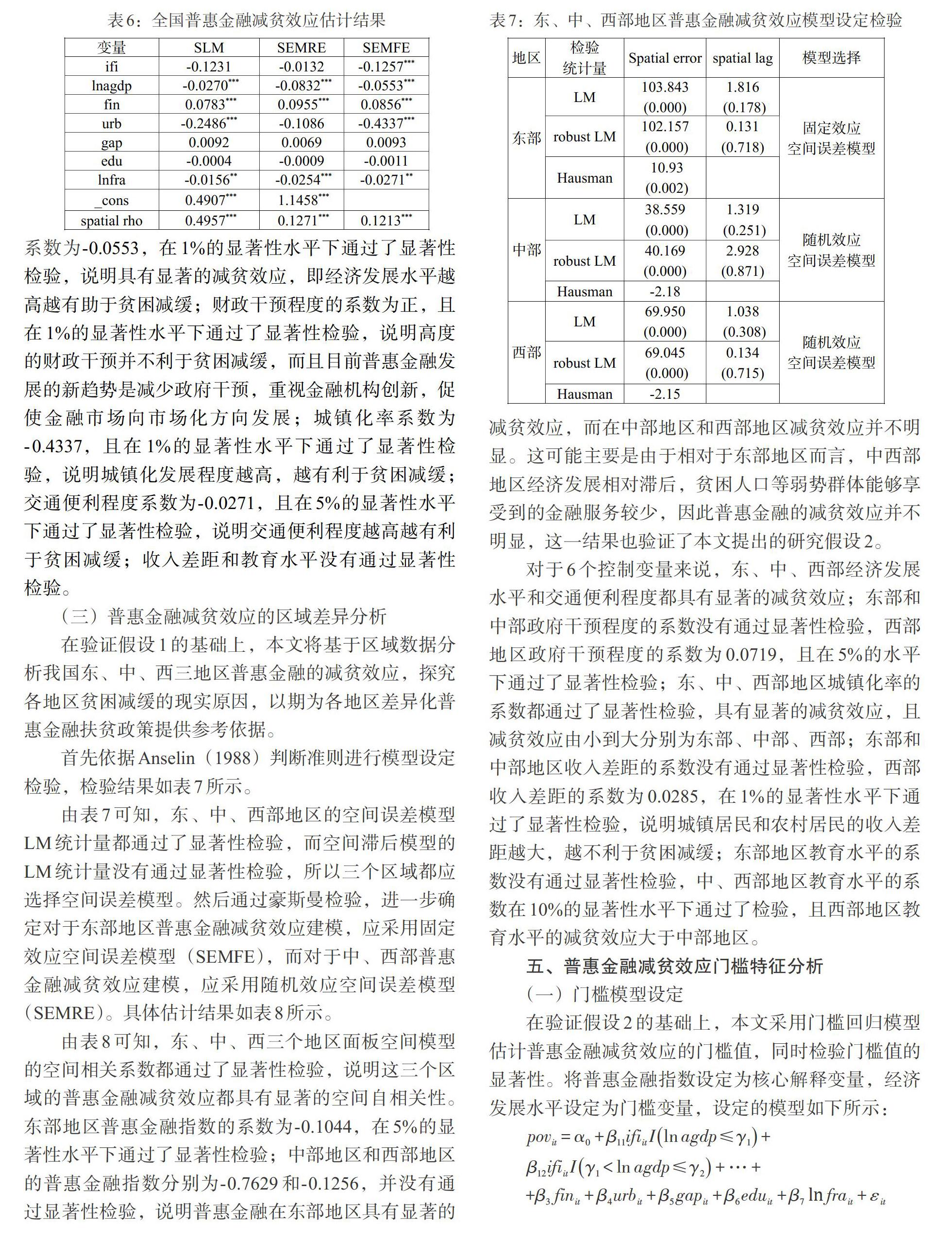

首先本文依据Anselin(1988)判断准则进行模型设定检验,检验结果如表5所示。

表5:全国普惠金融减贫效应模型设定检验

[检验统计量 LM robust LM Hausman Spatial error 735.4169

(0.0000) 681.5937

(0.0000) 21.94

(0.0026) spatial lag 54.1027

(0.0000) 0.2795

(0.5971) 模型选择 固定效应空间误差模型 ]

通过表5可知,空间误差模型的LM统计量都通过了显著性检验,而空间滞后模型的LM统计量没有通过显著性检验,因此选择空间误差模型更加合适。通过豪斯曼检验,进一步确定应该选择固定效应空间误差模型。为便于模型比较,空间滞后模型、随机效应空间误差模型(SEMRE)、固定效应空间误差模型(SEMFE)估计结果如表6所示。

由表6可知,固定效应空间误差模型的空间相关系数为0.1213,且通过了显著性检验,说明我国31个省份普惠金融减贫效应存在显著的空间自相关性,即本省普惠金融对邻省的贫困状况具有一定影响,普惠金融减贫具有空间溢出效应。这一结果与本文提出的假设1相符。

普惠金融指数的系数为-0.1257,且在1%显著性水平下通过了显著性检验,说明普惠金融具有显著的减贫效应。对于6个控制变量来说,经济发展水平的系数为-0.0553,在1%的显著性水平下通过了显著性检验,说明具有显著的减贫效应,即经济发展水平越高越有助于贫困减缓;财政干预程度的系数为正,且在1%的显著性水平下通过了显著性检验,说明高度的财政干预并不利于贫困减缓,而且目前普惠金融发展的新趋势是减少政府干预,重视金融机构创新,促使金融市场向市场化方向發展;城镇化率系数为

-0.4337,且在1%的显著性水平下通过了显著性检验,说明城镇化发展程度越高,越有利于贫困减缓;交通便利程度系数为-0.0271,且在5%的显著性水平下通过了显著性检验,说明交通便利程度越高越有利于贫困减缓;收入差距和教育水平没有通过显著性检验。

(三)普惠金融减贫效应的区域差异分析

在验证假设1的基础上,本文将基于区域数据分析我国东、中、西三地区普惠金融的减贫效应,探究各地区贫困减缓的现实原因,以期为各地区差异化普惠金融扶贫政策提供参考依据。

首先依据Anselin(1988)判断准则进行模型设定检验,检验结果如表7所示。

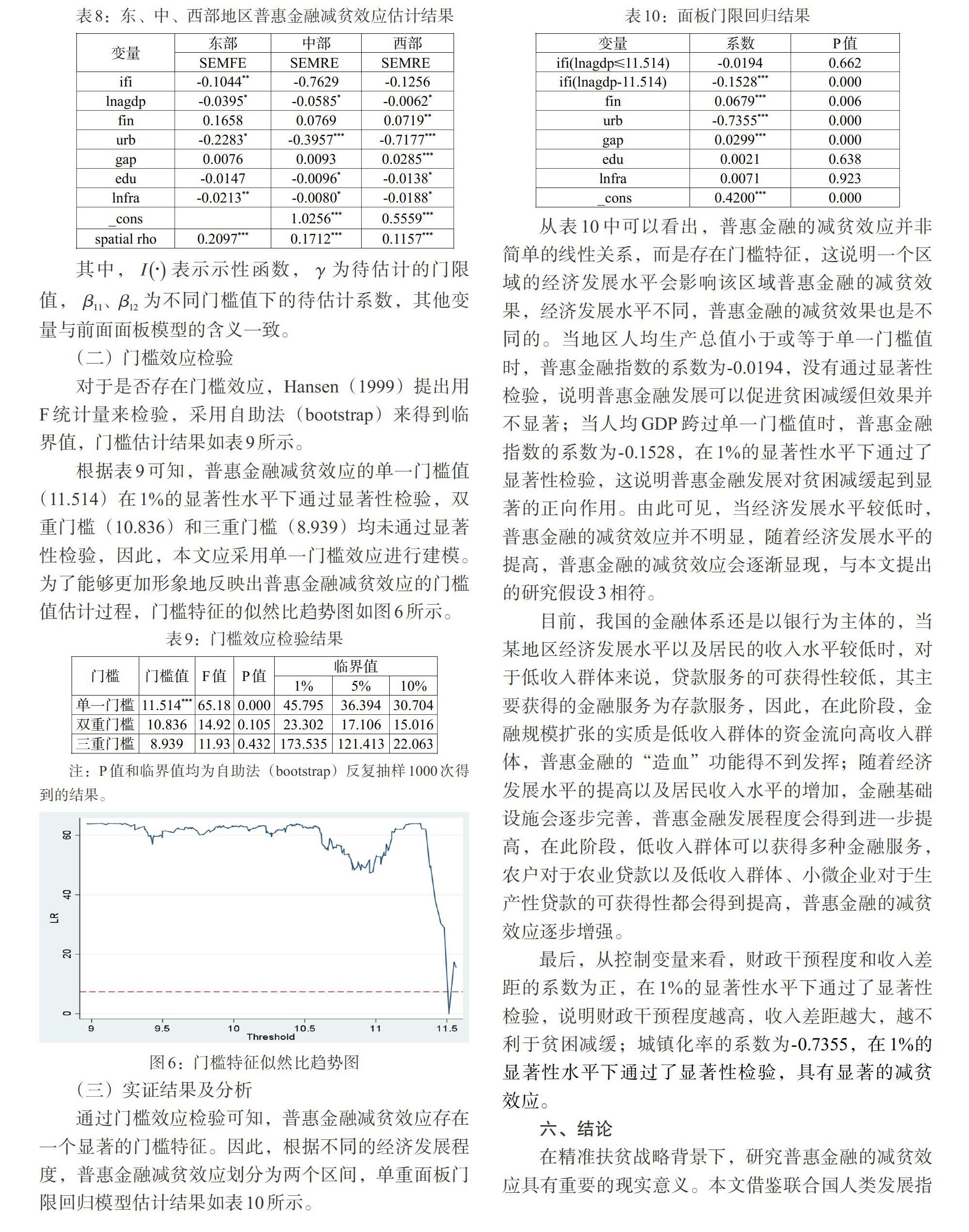

由表7可知,东、中、西部地区的空间误差模型LM统计量都通过了显著性检验,而空间滞后模型的LM统计量没有通过显著性检验,所以三个区域都应选择空间误差模型。然后通过豪斯曼检验,进一步确定对于东部地区普惠金融减贫效应建模,应采用固定效应空间误差模型(SEMFE),而对于中、西部普惠金融减贫效应建模,应采用随机效应空间误差模型(SEMRE)。具体估计结果如表8所示。

由表8可知,东、中、西三个地区面板空间模型的空间相关系数都通过了显著性检验,说明这三个区域的普惠金融减贫效应都具有显著的空间自相关性。东部地区普惠金融指数的系数为-0.1044,在5%的显著性水平下通过了显著性检验;中部地区和西部地区的普惠金融指数分别为-0.7629和-0.1256,并没有通过显著性检验,说明普惠金融在东部地区具有显著的减贫效应,而在中部地区和西部地区减贫效应并不明显。这可能主要是由于相对于东部地区而言,中西部地区经济发展相对滞后,贫困人口等弱势群体能够享受到的金融服务较少,因此普惠金融的减贫效应并不明显,这一结果也验证了本文提出的研究假设2。

对于6个控制变量来说,东、中、西部经济发展水平和交通便利程度都具有显著的减贫效应;东部和中部政府干预程度的系数没有通过显著性检验,西部地区政府干预程度的系数为0.0719,且在5%的水平下通过了显著性检验;东、中、西部地区城镇化率的系数都通过了显著性检验,具有显著的减贫效应,且减贫效应由小到大分别为东部、中部、西部;东部和中部地区收入差距的系数没有通过显著性检验,西部收入差距的系数为0.0285,在1%的显著性水平下通过了显著性检验,说明城镇居民和农村居民的收入差距越大,越不利于贫困减缓;东部地区教育水平的系数没有通过显著性检验,中、西部地区教育水平的系数在10%的显著性水平下通过了检验,且西部地区教育水平的减贫效应大于中部地区。

五、普惠金融减贫效应门槛特征分析

(一)门槛模型设定

在验证假设2的基础上,本文采用门槛回归模型估计普惠金融减贫效应的门槛值,同时检验门槛值的显著性。将普惠金融指数设定为核心解释变量,经济发展水平设定为门槛变量,设定的模型如下所示:

[povit=α0+β11ifiitIlnagdp≤γ1+β12ifiitIγ1 其中,[I?]表示示性函数,[γ]为待估计的门限值,[β11、β12]为不同门槛值下的待估计系数,其他变量与前面面板模型的含义一致。 (二)门槛效应检验 对于是否存在门槛效应,Hansen(1999)提出用F统计量来检验,采用自助法(bootstrap)来得到临界值,门槛估计结果如表9所示。 根据表9可知,普惠金融减贫效应的单一门槛值(11.514)在1%的显著性水平下通过显著性检验,双重门槛(10.836)和三重门槛(8.939)均未通过显著性检验,因此,本文应采用单一门槛效应进行建模。为了能够更加形象地反映出普惠金融减贫效应的门槛值估计过程,门槛特征的似然比趋势图如图6所示。 表9:门槛效应检验结果 [门槛 门槛值 F值 P值 临界值 1% 5% 10% 单一门槛 11.514*** 65.18 0.000 45.795 36.394 30.704 双重门槛 10.836 14.92 0.105 23.302 17.106 15.016 三重门槛 8.939 11.93 0.432 173.535 121.413 22.063 ] 注:P值和临界值均为自助法(bootstrap)反复抽样1000次得到的结果。 图6:门槛特征似然比趋势图 (三)实证结果及分析 通过门槛效应检验可知,普惠金融减贫效应存在一个显著的门槛特征。因此,根据不同的经济发展程度,普惠金融减贫效应划分为两个区间,单重面板门限回归模型估计结果如表10所示。 表10:面板门限回归结果 [变量 系数 P值 ifi(lnagdp≤11.514) -0.0194 0.662 ifi(lnagdp-11.514) -0.1528*** 0.000 fin 0.0679*** 0.006 urb -0.7355*** 0.000 gap 0.0299*** 0.000 edu 0.0021 0.638 lnfra 0.0071 0.923 _cons 0.4200*** 0.000 ] 从表10中可以看出,普惠金融的减贫效应并非简单的线性关系,而是存在门槛特征,这说明一个区域的经济发展水平会影响该区域普惠金融的减贫效果,经济发展水平不同,普惠金融的减贫效果也是不同的。当地区人均生产总值小于或等于单一门槛值时,普惠金融指数的系数为-0.0194,没有通过显著性检验,说明普惠金融发展可以促进贫困减缓但效果并不显著;当人均GDP跨过单一门槛值时,普惠金融指数的系数为-0.1528,在1%的显著性水平下通过了显著性检验,这說明普惠金融发展对贫困减缓起到显著的正向作用。由此可见,当经济发展水平较低时,普惠金融的减贫效应并不明显,随着经济发展水平的提高,普惠金融的减贫效应会逐渐显现,与本文提出的研究假设3相符。 目前,我国的金融体系还是以银行为主体的,当某地区经济发展水平以及居民的收入水平较低时,对于低收入群体来说,贷款服务的可获得性较低,其主要获得的金融服务为存款服务,因此,在此阶段,金融规模扩张的实质是低收入群体的资金流向高收入群体,普惠金融的“造血”功能得不到发挥;随着经济发展水平的提高以及居民收入水平的增加,金融基础设施会逐步完善,普惠金融发展程度会得到进一步提高,在此阶段,低收入群体可以获得多种金融服务,农户对于农业贷款以及低收入群体、小微企业对于生产性贷款的可获得性都会得到提高,普惠金融的减贫效应逐步增强。 最后,从控制变量来看,财政干预程度和收入差距的系数为正,在1%的显著性水平下通过了显著性检验,说明财政干预程度越高,收入差距越大,越不利于贫困减缓;城镇化率的系数为-0.7355,在1%的显著性水平下通过了显著性检验,具有显著的减贫效应。 六、结论 在精准扶贫战略背景下,研究普惠金融的减贫效应具有重要的现实意义。本文借鉴联合国人类发展指数的构建方法测算我国31个省份的普惠金融指数,利用莫兰指数、LISA集聚图以及面板空间模型对2005—2017年我国31个省份普惠金融减贫效应的空间集聚以及区域差异进行分析,利用面板门槛模型对我国普惠金融减贫效应的门槛特征进行分析,主要得出以下几点结论:(1)2005—2017年全国普惠金融水平大体呈上升趋势,但受相关政策及因素的影响,不同时期表现出不同的变化态势;区域普惠金融发展水平并不平衡,东部最优、中部居中、西部最次,与各地区经济发展水平的区域特征相一致。(2)全国普惠金融发展程度和贫困程度都存在显著的空间集聚特征,具有空间上的“马太效应”。(3)从全国来看,普惠金融发展对于贫困减缓具有显著的正向作用,且普惠金融的减贫效应具有显著的空间自相关性;从区域层面来看,受经济发展水平限制,普惠金融发展的减贫效应存在显著的异质性,东部地区从普惠金融发展中的获益要高于中西部地区。(4)普惠金融发展与贫困程度之间存在显著的非线性关系,表现出单重门槛特征:当经济发展水平较低时,普惠金融的减贫效应并不显著;当经济发展水平越过门槛值后,普惠金融的减贫效应会逐渐显现。综合而言,以上结果较好地验证了本文提出三个假设的合理性。本文需进一步解决的是空间面板模型中存在的内生性问题,今后将在微观数据的基础上开展研究。 金融扶贫是脱贫攻坚战的基础,通过发展普惠金融来增加贫困人口等弱势群体的金融供给是金融扶贫工作的主要着力点。结合上述结论,本文主要提出以下政策建议:第一,继续大力发展普惠金融,实施区域差异化普惠金融发展策略,着力完善政策性金融、商业性金融以及合作性金融相互结合、相互促进的金融体系,根据不同区域贫困程度合理选择不同类型金融机构参与扶贫开发过程;着力消除区域间普惠金融发展的不平衡性,加大金融资源向中西部地区的政策倾斜力度,改善中西部贫困地区的金融基础设施建设,降低服务成本和延伸服务半径;推进数字普惠金融发展,降低农村金融体系的运行成本,让普惠金融能更好地服务于农村小微企业、新型农业经营主体以及低收入群体。第二,强化宣传教育,充分发挥各类金融工具的作用,引导贫困人口充分合理使用各种金融工具;加强贫困地区的金融教育和消费者保护,促使贫困家庭和中小企业能够充分利用普惠金融提供的金融服务,进一步增强普惠金融的减贫效果。第三,普惠金融的减贫效应具有空间溢出特征,因此各地政府应打破地区界限,加强区域金融合作,实现市场、资本以及人才等金融资源的共享共通,加速形成区域中心,发挥中心辐射作用,扩大普惠金融服务范围。第四,鉴于普惠金融發展对于贫困减缓所表现出的异质性特征,在推进普惠金融发展时应根据区域特征实施不同的瞄准机制,提高扶贫的精准性。具体而言,对于东部地区,由于普惠金融的减贫效应较为显著,着力提升金融产品及服务的创新能力,提高金融服务的可获得性,可以显著降低东部地区的贫困发生率。而对于中西部,由于经济发展水平限制以及贫困人口自身经济机会的缺乏,立足于开发式扶贫,推进普惠金融与区域产业发展、产业链各环节的有机融合,从经济发展、社会包容和自身能力三个层面解决贫困问题,才能更为有效地提高西部地区普惠金融发展的减贫效应。 参考文献: [1]Galor O,Zeira J. 1993. Income Distribution and Macroeconomics[J].The Review of Economic Studies,60(1). [2]Beck T.,Demirgüc-Kunt A.,and Levine R. 2007. Finance,Inequality and the Poor[J].Journal of Economic Growth,12(1). [3]KS Imai,Arun T. 2010. Microfinance and Household Poverty Reduction: New Evidence from India[J].World Development,(12). [4]Park C. Y.,and Jr R. V. M. 2016. Does Financial Inclusion Reduce Poverty and Income Inequality in Developing Asia?[J].Financial Inclusion in Asia,(5). [5]Burgess R.,Pande R. 2005. Do Rural Matters?Evidence from the Indian Social Banking Experiment[J].The American Economic Review,(3). [6]Nanda, K.,and M. Kaur. 2016. Financial Inclusion and Human Development:A Cross-country Evidence,Management&Labour Studies,41(2). [7]Beck T.,Demirguc-Kunt A.,Martinez Peria M. S. 2007. Reaching out:Access to and Use of Banking Services Across Countries[J].Journal of Financial Economics,85(1) . [8]Sarma,M. Index of Financial Inclusion. Working Paper No. 215. Indian Council for Research on International Ecomomic Relations. [9]chan s. 2004. Financial Exclusion in Australia.The Third Australia Society of Heterodox Economists Conference,University of New South Wales,(2). [10]Ayyagari, M.,and T. Beck. 2015. Financial Inclusion in Asia:An Overview,Asian Development Bank Economics Working Paper Series NO.4495. [11]朱一鸣,王伟.普惠金融如何实现精准扶贫?[J].财经研究,2017,43(10). [12]罗斯丹,陈晓,姚悦欣.我国普惠金融发展的减贫效应研究[J].当代经济研究,2016(12):84-93. [13]杜莉,潘晓健.普惠金融、金融服务均衡化与区域经济发展——基于中国省际面板数据模型的研究[J].吉林大学社会科学学报,2017,57(05) . [14]杜强,潘怡.普惠金融对我国地区经济发展的影响研究——基于省际面板数据的实证分析[J].经济问题探索,2016,(3). [15]何学松,孔荣.普惠金融减缓农村贫困的机理分析与实证检验[J].西北农林科技大学学报(社会科学版),2017,17(03). [16]邵汉华,王凯月.普惠金融的减贫效应及作用机制——基于跨国面板数据的 实证分析[J].金融经济学研究,2017,32(06). [17]王姣,周颖.基于贫困减缓视角的普惠金融发展研究[J].农业经济,2017,(2). [18]马彧菲,杜朝运.普惠金融指数测度及减贫效应研究[J].经济与管理研究,2017,38(05). [19]杨辉,许舜威.中国普惠金融发展水平测度及影响因素分析——基于省级差异视角[J].武汉金融,2018,(7). [20]胡宗义,丁李平,刘亦文.中国普惠金融发展的空间动态分布及收敛性研究[J].软科学,2018,32(09). [21]吕勇斌,肖凡.县域金融包容的测度及其反贫困效应的空间分析[J].中南财经政法大学学报,2018,(5). [22]王婧,胡國晖.中国普惠金融的发展评价及影响因素分析[J].金融论坛,2013,18(06). Study on the Regional Differences and Threshold Characteristics of the Poverty Reduction Effect of Inclusive Finance ——An Empirical Analysis Based on Provincial Panel Data Wang Xiaowen/Cui Xiaoye (School of Economics,Lanzhou University,Gansu Lanzhou 730000) Abstract:Based on the panel data of 31 provinces from 2005 to 2017 in China,this paper uses spatial panel model to have an empirical test on the relationship between inclusive financial development and poverty alleviation. The results show that both the development of inclusive finance and the degree of poverty in China have the characteristics of spatial agglomeration. From the national perspective,inclusive finance has a significant effect on poverty reduction; from the regional perspective,the poverty reduction effect of the inclusive finance has heterogeneity,which presents strong in the eastern China but weak in the western ones. Based on this occasion above,the panel threshold regression model is further used to analyze the threshold characteristics of inclusive financial poverty reduction effect. It is found that there is still a prominent threshold effect in inclusive financial poverty alleviation. When economic development crosses a certain threshold,the poverty reduction effect of inclusive finance will increase significantly. Key Words:inclusive finance,poverty reduction effect,regional differences,threshold characteristics