海外背景独立董事对企业创新的影响

2019-02-02刘琪

刘琪

摘 要:回顾有关独立董事和企业创新的文献,用企业发明专利作为企业创新的代理指标,研究珠三角沪深A股上市公司2005—2017年的数据,其中不包括st公司、房地产以及金融行业上市公司。分析海外背景独立董事对企业创新的影响,从而得出结论:海外背景独立董事数量越多,对企业发明专利申请影响越显著;海外背景独立董事比例越高,对企业发明专利申请影响越显著。

关键词:发明专利;企业创新;海外背景独立董事

中图分类号:F272.91 文獻标志码:A 文章编号:1673-291X(2019)36-0062-05

引言

创新是发展的第一动力,是现代化经济体系建设的战略支撑。十九大报告指出,要以前沿科技为目标,扎根于基础研究,强化应用研究,要尽快建立完善的国家创新体系,要深化科技体制改革。创新不仅要着手于大企业,更要支持中小企业。要培养创新文化氛围,建立创新人才培养模式。

企业创新是国家自主创新的核心,也是企业生存、市场价值、比较优势以及投资回报的基础,如何增强企业创新是一个永远值得探索的问题。

2019年以来,华为事件牵动着每个国人的心。华为凭借自身优秀的实力,开启5G先河,引领世界通信行业。作为一名优秀的中国民族企业,华为将中国制造带向了世界。华为在国际形势不友好的条件下,顶住压力,用强硬的实力化解一个个难题。华为能有如今的成就离不开企业创新。据报道,华为2018年研发费用1 015亿元,近十年研发费用总计超过4 800亿元。2018年度,华为向世界知识产权组织提交了5 405份专利申请,专利申请量在全球所有企业中排名第一。2019年,华为推出自主研发芯片以及鸿蒙系统,引起了人们热烈的讨论。华为CEO任正非在最近的采访中大举推行教育,推行自主创新,引发了人们对创新的更多关注。

影响企业创新的因素众多,从政府政策到产业集聚到高管个人特征,从宏观到中观到微观,不一而足。本文要讨论的是其中的一个方面,即独立董事的类型对企业创新的影响。

2001年,证监会规定上市公司应当建立独立董事制度。独立董事作为董事会的重要成员,参与企业的重大决策,在企业的发展过程中有着不可忽视的作用。本文通过分析珠三角地区沪深A股上市公司2005—2017年3 014条数据,深入研究海外背景独立董事对企业创新的影响。

一、文献回顾

Kiang(2006)的一项研究表明,政府和银行背景的独立董事对企业经营业绩有显著影响,政府和银行背景的独立董事越多,公司经营业绩越好。White J.T.(2014)等对学术背景的外部董事进行了研究,发现公司聘任商学院的学术董事为独立董事时,市场对其有显著正向反应,而非商学院的学术董事被任命为独立董事时,市场反应显著为负。Francis(2015)等研究发现,学术董事能够更好地发挥监管和顾问作用,同时学术董事对所在的公司经营绩效以及创新有正向促进作用。Edward Lee等(2016)发现,会计学术背景的独立董事有利于公司财务报告信息质量的改善。

魏刚(2007)就关于独立董事的背景对企业经营绩效有无关系进行了研究,发现独立董事的教育背景与公司业绩无明显影响,而政府和银行背景的独立董事与企业经营业绩正相关。赵昌文等(2008)认为,对于家族企业来说,学术背景的独董具有积极作用。胡永平(2015)认为,高校技术独董的比例越高,能够增加企业在技术上的投资,从而促进企业创新。周鹏和王立威(2016)研究发现,高校领导担任独立董事对企业创新的数量和质量均有正向促进作用。沈艺峰等(2016)研究发现,学术背景独立董事能够促进上市公司的研发投入。袁春生等(2018)通过分析 2013—2015 年我国 A 股上市民营企业的数据,发现民营企业中,高校教师背景的独立董事能够提升创新绩效。万雅文、李妍(2018)认为,独立董事比例越大,企业创新绩效表现越差;学术背景的独立董事促进企业创新,政府背景及商业背景独立董事抑制企业创新。

通过对国内外研究现状的梳理可以发现,学者们对独立董事的研究偏向于学术型独立董事,在学术型独立董事对企业创新的影响方面有一些成果,对海外背景独立董事的研究较少。

二、样本选择

(一)研究方法的选择

党力等(2015)在研究反腐败与企业创新时,使用研发投入的对数作为企业创新的代理变量;杨战胜、俞峰(2014)在研究政治关联对企业创新影响机理时,使用研发投入强度作为企业创新的代理变量;李春涛等(2015)在研究知识产权保护、融资途径与企业创新时,使用研发投资密度与研发投资虚拟变量作为企业创新的代理变量;潘越等(2015)在研究公司诉讼法、司法地方保护主义与企业创新时,使用研发投入强度作为企业创新的代理变量;赵晶、孟维(2016)在研究官员视察对企业创新的影响时,使用研发强度作为企业创新的代理变量;张璇等(2017)在研究信贷寻租、融资约束与企业创新时,使用研发投资密度和是否有研发作为虚拟变量两种方式来衡量企业创新;陈玲、杨文辉(2016)在研究政府补贴是否会促进企业创新时,用是否有研发活动来衡量企业创新;钟昀珈(2016)在研究国企民营化与企业创新效率之间的关系时,使用专利申请数量作为被解释变量;余明桂等(2016)在研究中国产业政策与企业技术创新时,使用专利申请数量作为企业创新的代理变量;董晓芳、袁燕(2014)在研究企业创新、生命周期与聚集经济时,使用新产品的价值来衡量企业的创新产出;王文春、荣昭(2014)在研究房价上涨对工业企业创新的抑制影响时,用是否有新产品产出的哑变量来研究;李后建、刘思亚(2015)在研究银行信贷、所有权性质与企业创新时,采用新产品或服务占年度销售总额的百分比以及是否引用新产品或服务两种方式来衡量企业创新。

通过分析文献可以发现,企业创新的衡量方式有以下三种,即研发投入强度、发明专利申请量、新产品的价值。其中,研发投入是目前的文献中使用最多的一种衡量创新投入的方式,发明专利申请量和新产品的价值则作为创新产出的衡量指标。由于企业新产品的产值数据难以获得,因此本文不采用新产品的价值作为被解释变量的代理变量。研发投入作为企业创新的代理变量,只能衡量投入,无法度量创新产出,选择能够代表创新产出的发明专利作为衡量指标,优于研发投入作为企业创新的代理指标。

(二)数据来源

本文以2005—2017年珠三角地區沪深A股上市公司3 014条数据为样本,不包括st公司、房地产以及金融行业上市公司。本文数据来源于国泰安数据库、Wind数据库以及上市公司年度财务报告。为消除极端值影响,本文对主要控制变量进行了首尾1%的Winsorize处理。

(三)变量的选取与说明

1.被解释变量。企业创新(lnc_invention)。根据我国现有规定,专利分为发明专利、实用新型专利和外观设计专利。实用新型专利和外观设计专利先对容易获取,技术含量低,含金量小,而发明专利是对产品、方法或流程提出的新技术方案,技术含量高、获取难度大,用来代表企业创新产出更为合适。在研究过程中,我们用母公司和子公司发明专利申请总量加1,然后取自然对数,来作为企业创新的代理变量。

2.核心解释变量。海外背景独立董事。我们按是否为海外背景独立董事取值为1或0,以此确定海外背景独立董事虚拟变量(Ovsbg)。然后将当年该企业所有海外背景独立董事进行加总,加1后取自然对数,得到海外背景独立董事总量(lntotal_Ovsbg)。接着用海外背景独立董事总量比上当年该公司的独立董事总人数,从而得到海外背景独立董事比例(total_Ovsbg_ratio)。

3.企业层面的控制变量。一是研发投入(lnrd)。企业研发投入的高低是影响创新产出的直接因素,我们将研发投入加1取自然对数作为其代理变量。二是企业规模(Firm_size)。企业规模越大,企业总资产越多,本文将企业总资产的自然对数作为企业规模的代理变量。三是托宾q值(lnTobin1)。Tobin1为市值A/资产总值,将其进行首尾1%的Winsorize处理。四是董事总人数(lnDrcnum)。董事总人数的自然对数。五是企业年龄(Firm_age1)。统计年份减去IPO当年的年份加1为企业年龄,将其加1取自然对数。企业年龄越大,企业越成熟,在市场中占有份额越大,进行企业创新的动机就越小。六是赫芬达尔—赫希曼指数(hhi)。同一行业内所有上市公司的市场份额比重的平方和,用来控制产品市场竞争对企业创新的影响。

4.个人层面的控制变量。一是独立董事年龄(lnAge)。本文在处理独立董事年龄时,先统计出每位独立董事的年龄,然后将每家公司每年的独立董事年龄加总,然后除以该公司当年独立董事人数,得到独立董事年龄的平均数,最后对其取自然对数。二是独立董事学历(lnEdu)。本文在处理独立董事学历时,先对每位独立董事的学历按低至高进行赋值,然后将每家公司每年的独立董事学历加总,然后除以该公司当年独立董事人数,得到独立董事学历的平均数,最后对其取自然对数。三是任期(lnTenure)。在一家公司担任独立董事的事件,加1取自然对数。

(四)数据描述性统计

表3汇报了模型主要变量的基本描述性统计量,包括平均值、标准差、中位数、最小值以及最大值。由表3可知,发明专利申请量的自然对数最小值为0,最大值为9.108。海外背景类独立董事哑变量最小值为0,最大值为1,均值为0.483。海外背景类独立董事总量最小值为0,最大值为5,均值为0.679。海外背景类独立董事比例最小值为0,最大值为1,均值为0.173。研发投入的自然对数的最小值为1.693,最大值为14.075。企业规模最小值为8.431,最大值为17.027,平均值为12.531。托宾q最小值为0.223,最大值为11.250,平均值为2.632。董事总人数的自然对数最小值为1.609,最大值为3.258,平均值为2.261。企业年龄的自然对数最小值为0.693,最大值为3.367,平均值为1.957。赫芬达尔—赫希曼指数最小值为0.014,最大值为1,平均值为0.099。独立董事平均年龄最小值为35,最大值为71,平均年龄为52。独立董事平均教育水平最小值为2,为大专学历,最大值为5,博士学历,平均值为4,为硕士学历。独立董事任期最小值为0,最大值为2 816天,平均值为1 046天。

(五)模型设计

经济全球化和改革开放的深入,海外背景的人才越来越受到企业的欢迎。2008年,中共中央办公厅转发《中央人才工作协调小组关于实施海外高层次人才引进计划的意见》,“千人计划”的启动,旨在促进我国高层次人才的建设,推动产业发展,提高自主创新能力。

中国是新兴市场国家,对于新兴市场国家而言,海外背景类董事能够促进企业采用更先进的技术和管理手段,提高生产效率和工作绩效,海外背景类董事的国际化视野、先进的治理措施和理念,有助于企业缩小与发达国家企业的差距。具有海外背景的独立董事能够通过与海外国家或地区的联系促进海外融资并购或出口。

另外,独立董事的海外背景,能够使企业对在创新中的失败给予更多的容忍度,有助于企业营造鼓励创新的文化氛围,向管理层以及员工传递持续创新的信息。公司聘请海外背景的独立董事也是在向外界传递公司积极进取,努力创新的信号。

海外背景类独立董事能够为公司拓宽海外市场和业务, 同时董事的海外经历使其对海外企业的运作模式更为了解,海外背景独立董事掌握的先进的专业技能和管理经验都有助于企业的发展。此外,海外背景类独立董事对自主创新有更深刻的理解,接受新思想也更迅速,适应变化的能力更强。

总而言之,海外背景独立董事的国际化视野,对董事会发挥职能和提高公司治理水平具有十分重要的经济意义,对企业创新可能具有正向促进作用。

假说:海外背景独立董事对企业创新有正向影响。

lnc_inventioni,t=?琢+?茁ovsi,t-1+∑?酌kfirm+?着i,t

lnc_inventioni,t表示企业i在t年的发明专利申请量的自然对数,ovsi,t-1表示企业i在t-1年时海外背景类独立董事哑变量,firmcontrol 表示控制變量,其中下标k、i、t-1表示企业i的控制变量k在t-1年的值。

三、海外背景独立董事对企业创新影响的实证分析

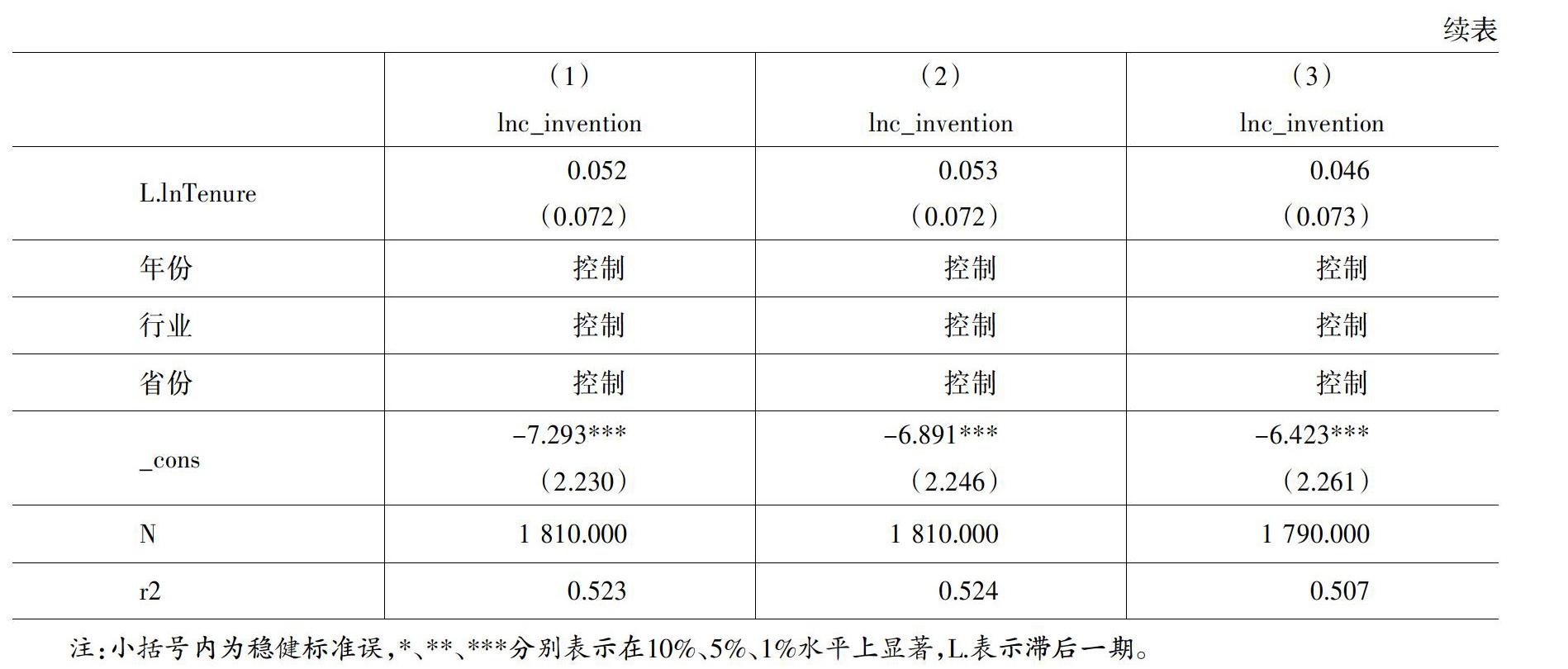

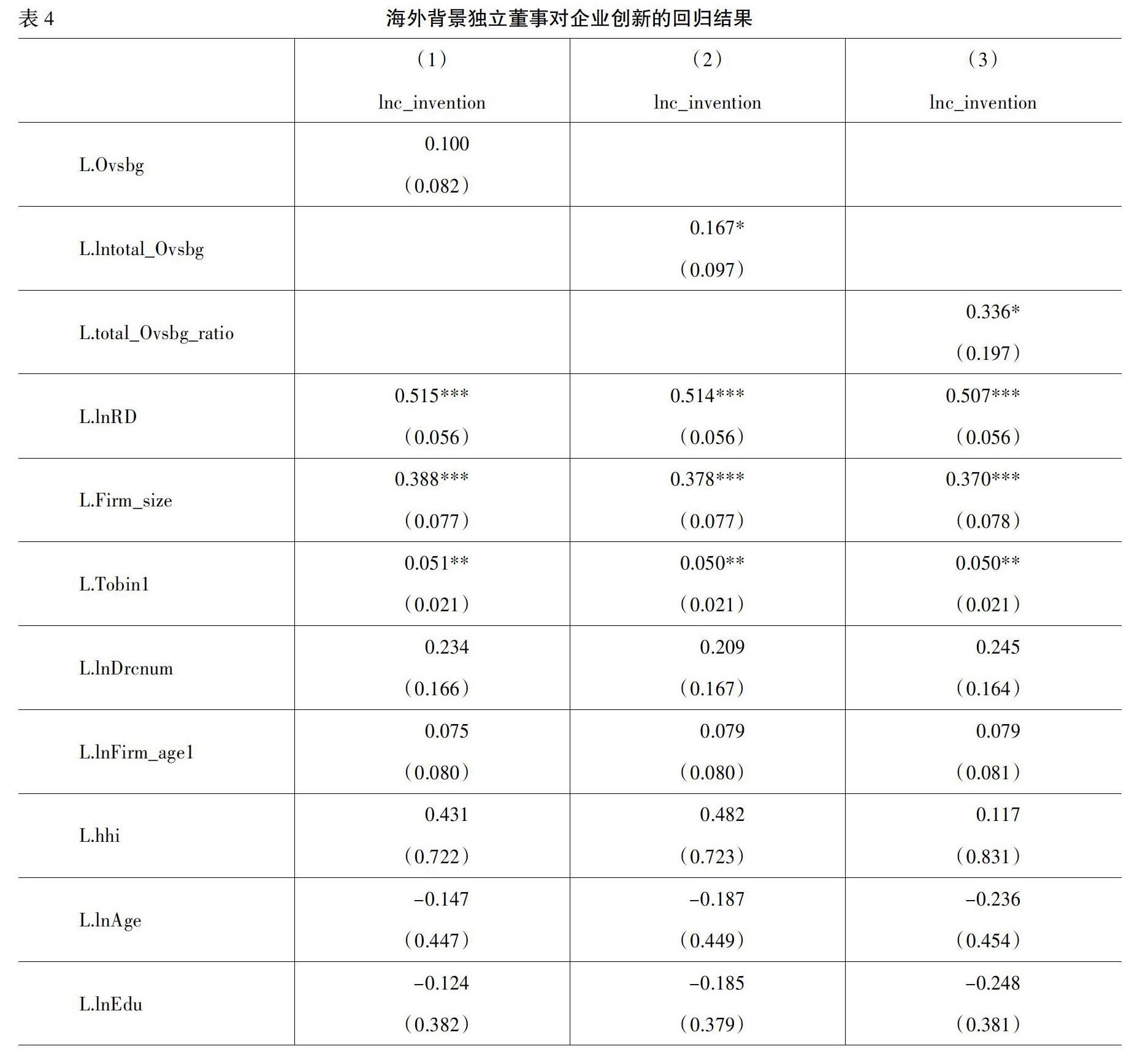

表4表示海外背景独立董事对发明专利申请量的回归结果,(1)表示海外背景独立董事哑变量对发明专利申请量的回归结果,(2)表示海外背景独立董事总量对发明专利申请量的回归结果,(3)表示表示海外背景独立董事比例对发明专利申请量的回归结果。由(1)可知,海外背景独立董事哑变量对发明专利申请量的系数为0.100,回归结果不显著;由(2)可知,海外背景类独立董事总量的系数为0.167,在10%的水平上显著,由(3)可发现,海外背景类独立董事比例的系数为0.336,在10%的水平上显著。由此,我们可以得知,海外背景独立董事总量越高,对企业发明专利申请量的正向促进作用越强;海外背景独立董事比例越高,促进作用越强。

四、结论与政策内涵

通过对珠三角地区2005—2017年沪深A股上市公司数据进行回归,回归结果支持原假设,说明海外背景独立董事对发明专利申请量有正向促进作用,对企业创新有正向影响。珠三角地区是改革开放前沿地区,与国外贸易往来频繁,企业对外交流众多。海外背景独立董事能够充分利用海外经验,运用所学知识帮助本土企业对外交流,促进企业创新,让企业更好地发展。

参考文献:

[1] Sunder J.,Sunder S.V.,Zhang J.Pilot CEOs and corporate innovation[J].Journal of Financial Economics,2017,(1).

[2] 虞义华,赵奇峰,鞠晓生.发明家高管与企业创新[J].中国工业经济,2018,(3):136-154.

[3] Kiang,Nelson.Guanxi(The Art of Relationships):Microsoft,China,and Bill Gates Plan to Win the Road Ahead[M].Simon and Schuster,Inc,2006.

[4] Joshua T.White,Tracie Woidtke,Harold A.Black,Robert L.Schweitzer.Appointments of academic directors[J].Journal of Corporate Finance,2014,(28).

[5] Haijie Huang,Edward Lee,Changjiang Lyu,Zhenmei Zhu.The effect of accounting academics in the boardroom on the value relevance of financial reporting information[J].International Review of Financial Analysis,2016,(45).

[6] 胡勤勤,沈艺峰.独立外部董事能否提高上市公司的经营业绩[J].世界经济,2002,(9):55-62.

[7] 魏刚,肖泽忠,Nick Travlos,邹宏.独立董事背景与公司经营绩效[J].经济研究,2007,(3):92.

[8] 胡永平.高校技术独董与企业研发投资——基于倾向评分匹配法的分析[J].技术经济与管理研究,2015,(12):52-56.

[9] 周鹏,王立威.独立董事的高校领导背景与公司创新研究——基于中国A股制造业企业的实证[J].海南金融,2016,(8):68-73.

[10] 宋建波,文雯.董事的海外背景能促进企业创新吗?[J].中国软科学,2016,(11):109-120.

[11] 沈艺峰,王夫乐,陈维.“学院派”的力量:来自具有学术背景独立董事的经验证据[J].经济管理,2016,(5):176-186.

[12] 邓晓飞,辛宇,滕飞.官员独立董事强制辞职与政治关联丧失[J].中国工业经济,2016,(2):130-145.

[13] 雷倩华,罗党论,陈晖丽.上市公司独立董事发挥怎样的作用?——中国上市公司独立董事辞职市场感知的视角[J].财经论坛,2017,(4):61-70.

[14] 陈岩,湛杨灏,王丽霞,等.研发投入、独立董事结构与创新绩效——基于中国上市家族企业的实证检验[J].科研管理,2018,(1):95-107.

[15] 袁春生,李琛毅.高校教师背景的独立董事对企业创新绩效影响研究[J].财会通讯,2018,(9):79-82.

[16] 万雅文,李妍.独立董事结构对创新绩效影响程度研究[J].合作经济与科技,2018,(23):110-115.

[17] 白帅南,刘叶云.海外背景董事对企业创新绩效的影响研究[J].经济师,2018,(7):52-54.