基于EVA的石油企业业绩评价研究

2019-02-02温雪洁

温雪洁

摘 要:随着国际油价波动等市场经营环境的变化,石化行业的戰略目标由单纯追求市场份额的扩大转变为实现股东财富价值的最大化,保持企业长久的竞争优势。而EVA作为业绩评价的核心指标,相较于净利润、净资产收益率等传统业绩评价方法,EVA的应用,一方面对传统会计指标进行了相应调整,从而能够更加真实、完整地反映企业的经营成果;另一方面有效遏制了企业以牺牲长期发展机会为代价的短期行为,促使企业管理者站在战略的高度上考虑企业的长远可持续发展。

关键词:EVA;业绩评价;石油企业

中图分类号:F426.22 文献标志码:A 文章编号:1673-291X(2019)36-0003-02

一、相关研究综述

20世纪80年代,美国思腾思特公司首次明确提出了EVA的概念,即企业的税后净营业利润扣除债务与权益资本后的剩余收益。国内理论界关于EVA 的讨论起步比较晚,1993年,国内在报刊《参考消息》上首次提出了EVA的观点,对EVA的概念、基本内容等相关理论做了简要概述。1999年,王庆成在对财务管理目标进行研究时,提出将权益资本利润率作为衡量企业经营绩效的指标,与EVA的基本观点相契合。2000年,谷棋等对EVA的基本理论做了深入分析,包括EVA的发展渊源、对公认会计原则的调整以及EVA的激励机制,有效推动了我国EVA理论的发展。国有企业对我国经济发展与社会稳定起着重要作用,随着国有企业股份制的改革,企业管理者的经营管理理念也在不断更新,为了能够更加真实准确地对国有企业的经营效益进行评价,国务院国有资产监督管理委员会于2010年颁布了适用于国有企业的《中央企业负责人经营业绩考核暂行办法》。在《考核办法》中,突出强调了将EVA作为评价企业年度经营绩效的基本指标之一。

二、EVA在石油企业业绩评价中的应用

本文选取的石油企业D公司隶属于中国石化集团公司,公司的主营业务包括石油天然气的勘探开采、石油化工的生产、销售和运输等;D公司依据《国资委经济增加值考核细则》对本企业实行基于EVA的业绩评价体系。根据《考核细则》的规定,EVA的计算如下:

EVA(经济增加值)=税后净营业利润-资本成本

=税后净营业利润-调整后资本×平均资本成本率

下面,笔者根据实地调研收集到的数据,对EVA的相关核心指标进行计算。

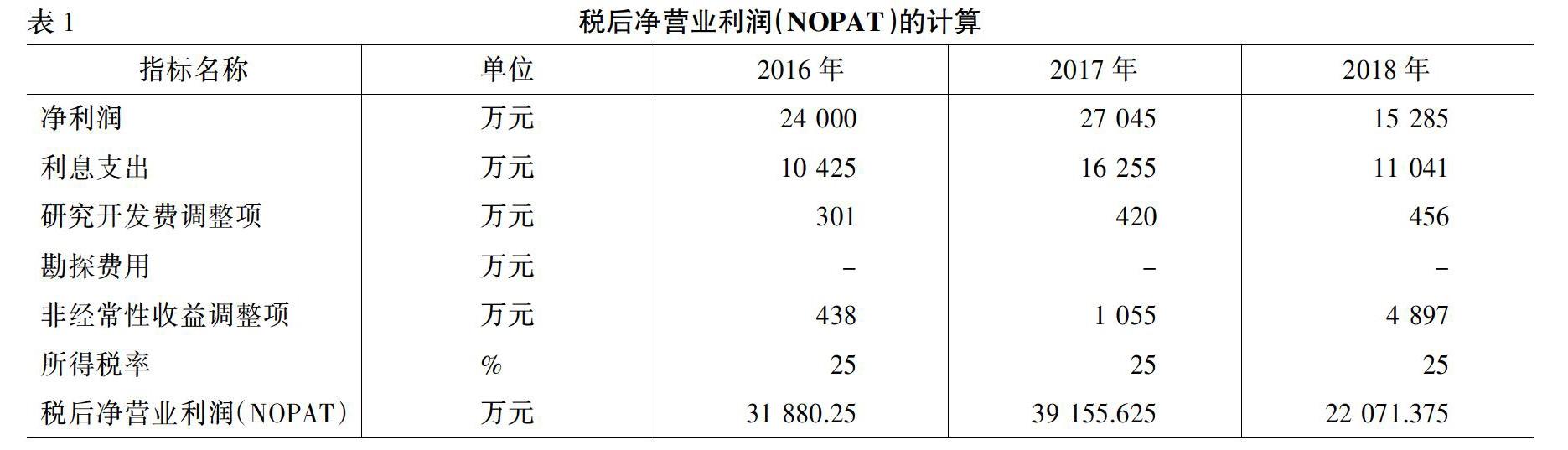

1.税后净营业利润(NOPAT)的计算。税后净营业利润=净利润+(利息支出+研究开发费用调整项-非经常性收益调整项×50%)×(1-25%)。其中,非经常收益项目调整项包括变卖主业优质资产收益、主业优质资产以外的非流动资产转让收益以及与主业无关的其他非经常性收益。

2.资本成本的计算。调整后资本成本=平均所有者权益+平均负债合计-平均无息流动负债-平均在建工程。《国资委经济增加值考核细则》规定,中央企业的WACC(平均资本成本率)原则上定为5.5%,承担国家政策性任务较重且资产通用性较差的企业WACC为4.1%,资产负债率在75%以上的工业企业和80%以上的非工业企业,其WACC上浮0.5个百分点,且WACC三年保持不变。因此,本企业在计算资本成本总额时,按照中央企业原则上规定的5.5%的平均资本成本率计算(如表2所示)。

3.EVA的计算。具体计算过程(如表3所示)。

4.EVA与传统绩效评价指标的对比分析。将D公司近几年EVA与传统绩效评价指标进行对比,有利于更好地证明公司的价值创造能力及凸显EVA的优势。传统绩效评价指标包括与盈利能力、偿债能力、营运能力等相关的指标。由于篇幅所限,本文仅选取净利润作为传统业绩评价的指标代表,对企业实行EVA与净利润所揭示的业绩水平差异进行对比分析(如表4所示)。

通过EVA与净利润的对比可以看出,EVA与净利润所揭示的企业业绩情况有很大出入,2016—2018年D公司的净利润虽然在2018年大幅下降,但三年的净利润值均大于零,从表面看企业的业绩发展态势良好,有较强的盈利能力。但通过企业三年来EVA指标的变化趋势。我们可以看出,EVA在2018年出现负值,较之2017年下降幅度达到152%。D公司的EVA指标由正转负,表明企业的真实业绩有较大下滑现象,企业近年来的经营情况并没有为股东创造财富,企业的价值创造能力趋弱。

三、结语

通过将EVA业绩评价方法与传统业绩评价指标进行对比,我们可以发现,基于EVA的业绩评价方法能够更真实地对企业管理层的业绩水平进行考核,以净利润为代表的传统业绩评价方法在某种程度上并不能真实反映企业的经营业绩。相反,由于EVA将权益资本成本考虑在内,并对相关会计项目进行调整,剔除了会计失真的影响。只有当企业经营所投入的资本成本总额小于税后收益时,才能表明为股东创造了价值;如果资本成本总额大于企业的税后收益,即EVA小于0时,则表示企业实质发生了亏损。

虽然EVA业绩评价方法能够更准确地反映企业真实业绩,但同时我们也应注意到,基于EVA的业绩评价方法在本质上依然是对企业财务指标的分析,为了能更好地衡量企业战略目标的完成情况及战略决策的实施效果,企业应考虑将相应非财务指标一并纳入业绩评价考核体系。D公司近年来在业绩评价方面的改革已取得较大成效,并提出了将EVA与BSC相融合的综合业绩评价体系。但鉴于石油化工行业的特殊性,需要考虑在内的非财务指标类型较为复杂,部分定性指标的计算也难以获得并保证精确性,所以真正将EVA与BSC相融合的业绩评价体系应用于实践,还需要企业的不断摸索。

参考文献:

[1] 邓小军,徐国玲.基于WACC估值的央企EVA绩效考评标准探讨[J].统计与决策,2019,(8):178-181.

[2] 王粯,赵起凤,高海梅.国有企业业绩评价制度的变迁与思考[J].财会月刊,2018,(17):57-61.

[3] 马睿.基于EVA考核细则的央企经济责任审计研究[J].财会通讯,2018,(4):86-89.

[4] 张诺涵.经济增加值在国有企业经营业绩评价的应用探讨[J].经济研究参考,2017,(46):85-91.

[5] 王沿棋,杨久香.EVA业绩评价体系在石油石化企业中的应用研究——以JX公司为例[J].经济管理,2014,(4):94-105.