我国上市商业银行中间业务效率研究

2019-02-02宁杰

宁杰

摘 要:选取2013—2017年中国16家上市商业银行作为研究对象,并对其进行分析。结论表明,商业银行的营业收入与手续费佣金收入比在不断下降,股份制银行和城商行的银行营业收入与手续费及佣金收入比降幅远大于国有五大行。国有商业银行在中间业务方面表现低效,城市商业银行的中间业务效率要高于股份制商业银行,而股份制商业银行的中间业务效率又高于国有商业银行。

关键词:中间业务收入;效率;商业银行;DEA

中图分类号:F832 文献标志码:A 文章编号:1673-291X(2019)36-0048-03

引言

商业银行的中间业务是指不构成商业银行表内资产、表内负债,形成银行非利息收入的业务。中国人民银行在《关于落实〈商业银行中间业务暂行规定〉有关问题的通知(2002年)》中,将国内商业银行中间业务分为九类:支付结算类、银行卡业务、代理类中间业务、担保类中间业务、承诺类中间业务、交易类中间业余、基金托管业务、咨询顾问类业务、其他中间业务。其中,前三类中间业务收入占据了商业银行全部中间业务收入的主要部分。在欧美发达国家,商业银行的中间业务发展得比较成熟,中间业务收入占比在50%以上,而国有五大行,中间业务收入占比平均在22%(银行定期报告)。因此,我国商业银行中间业务的发展空间还很大。

在我国利率市场化初步完成的背景下,商业银行面临着业务结构转型的压力,而发展中间业务无疑是应对利率市场化冲击的一个有效的手段。从理论上来说,提高中间业务的比重可以减少商业银行自身的资金占用,解决银行发展与要求资本同步增长的矛盾,也可降低利息支出和产生不良贷款率的风险,为商业银行开拓新的增长点。因而,商业银行应该关注自身中间业务的发展水平,并不断地丰富中间业务产品。

一、文献综述

长期以来,利息收入一直是我国商业银行最主要的盈利点,对商业银行的利润贡献率超过90%。但在利率市场化浪潮的冲击下,利息收入占营业收入的比例不断下降。

Stiroh&Kevin (2004)中间业务收入与利息收入具有高度的正相关性,但很难区分商业银行利润增加到底是由何种因素导致。丁忠明、张琛(2011)运用DEA方法,测算了2009年15家国内外商业银行的效率。结论表明,股份制银行的效率水平普遍高于四大传统国有商业银行,国内商业银行效率普遍低于国外银行。王曼舒、刘晓芳(2013)基于中国 14 家上市商业银行 2008—2010 年季度数据,定量分析了商业银行收入结构对盈利能力的影响。结果表明,佣金和手续费收入和净息差与商业银行盈利能力正相关。彭明雪、丁振辉(2016)的研究表明,我国商业银行的中间业务收入占比不断提升。将经营效率和中间业务收入作为解释变量,盈利能力作为被解释变量。实证结果显示,经营效率和中间业务收入与商业盈利能力正相关。因此,应通过提高经营效率和中间业务收入来提升商业银行盈利能力。

二、实证分析

1.DEA模型介绍。数据包络分析法(DEA)是著名的运筹学家Charnes和Cooper等人于1978年提出的,用于评价部门间的相对有效性的一种方法,是基于数学规划理论评价多个输入和多个输出(Decision Making Unit,DMU)间相对有效的系统分析方法。DEA的效率值区间为[0,1],1表示是有效率的,小于1则表示相对无效率的。

2.变量与样本选取。本文选取手续费和佣金收入作为衡量中间业务收入的产出变量Y,并以手续费及佣金收入占比作为辅助产出变量,以年末存款余额、管理费用、员工人数作为投入变量X。对于中间业务投入变量,为使得投入变量更合理,将手续费和佣金收入占比作为权重和投入指标相乘,得到的数据再作为投入指标。本文选取了2013—2017年间我国16家上市商业银行的有效数据,这16家银行可大致分为国有商业银行、股份制银行和城商行三大类。分析结果表明,这三类商业银行大体上可以满足研究我国商业银行的中间业务发展状况。此外,在研究过程中可以把三类银行做对比,以更全面地研究问题。本文所用数据来源于各商业银行年报和WIND数据库。

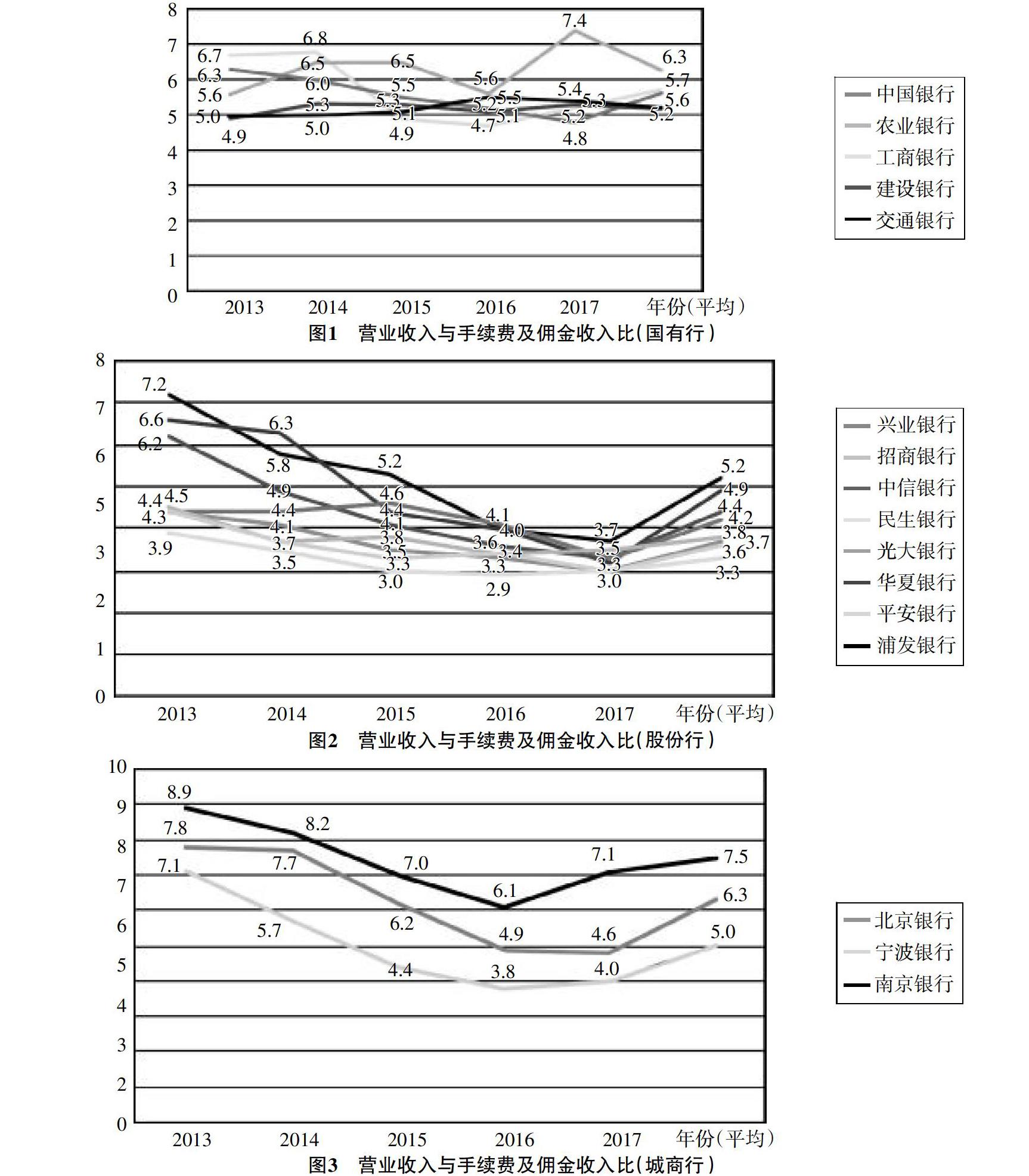

3.我国商业银行中间业务发展状况。本文用商业银行营业收入与手续费和佣金收入之比来衡量商业银行中间业务发展状况,本文提及的上市商业银行的营业收入与手续费和佣金收入之比(如图1、图2和图3所示)。商业银行营业收入与手续费及佣金收入之比越低,表明中间业务开展得更好。通过观察图1、图2、图3发现,第一,城商行和股份制银行营业收入与手续费及佣金收入之比在逐年降低,國有行中仅中工商银行和交通银行有小幅度的降低,而农业银行、中国银行和建设银行在一些年份甚至出现了升高的现象。第二,2013—2017年国有银行、股份制银行、城商行的营业收入与手续费及佣金收入比的降幅分别为1.8%、21.2%、20.3%。股份制银行和城商行的降幅高于国有行;城商行中降幅最高的是宁波银行,降幅达到29.6%;股份制银行中,降幅比较明显华夏银行、浦发银行、中信银行,降幅分别为25.8%、27.8%、29%。最近几年,股份制商业银行大力地进行金融创新,在金融科技方面也有很大的投入,这使得其中间业务发展势头迅猛,其中间收入占营业收入比已经显著高于国有银行。城商行由于在总资产规模,员工整体素质与股份制银行和国有行相比有着不小的差距,通过近些年的努力中间业务收入提升幅度明显。

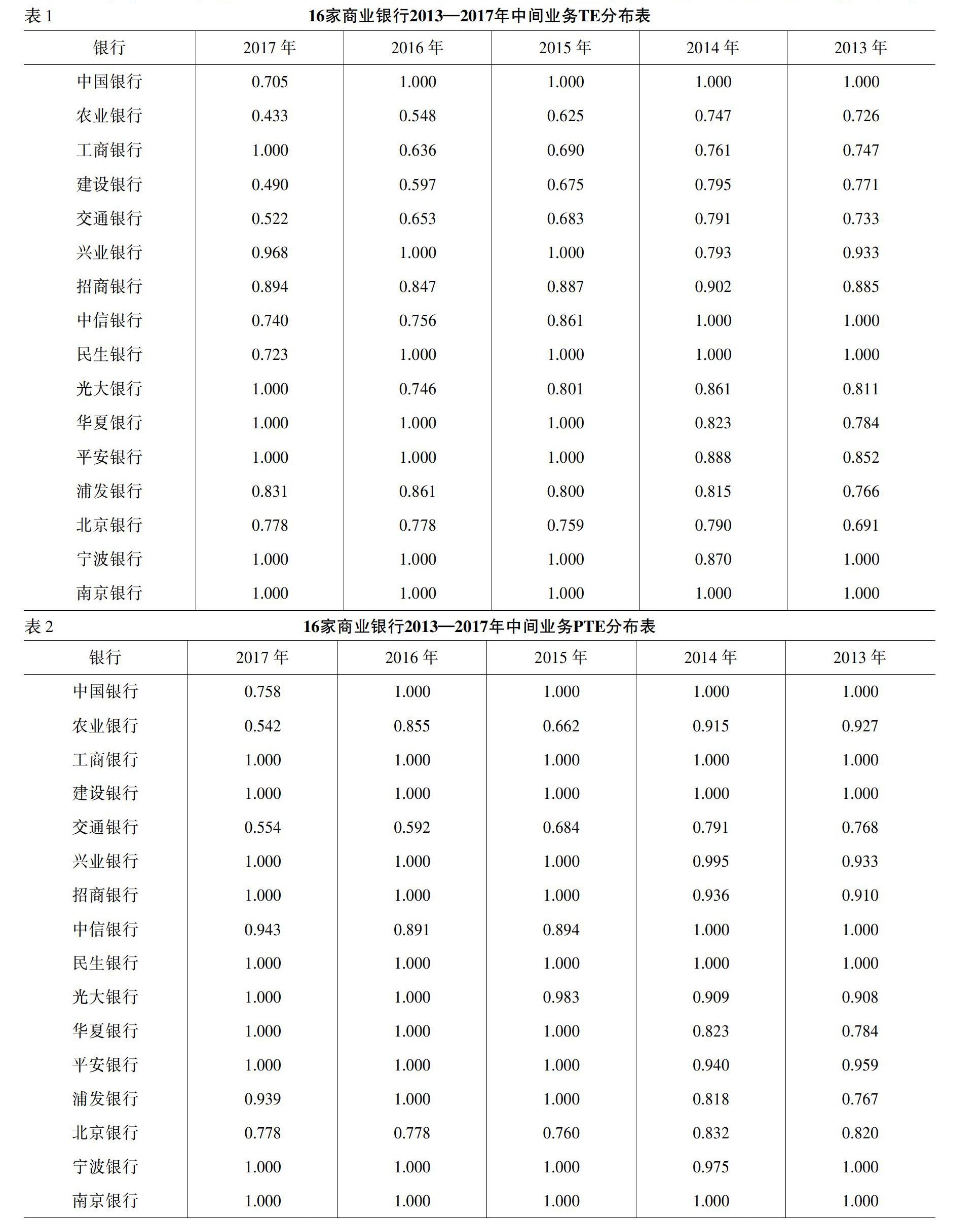

4.实证结果分析。本文使用DEAP2.1软件对16家上市商业银行于2013—2017年间的数据进行分析,得到各商业银行的中间业务效率值。

对基于DEA模型的中间业务效率分析,本文在分析DEA模型结果时,有3个效率指标,即规模效率SE、技术效率指标TE和纯技术效率指标PTE,其中TE=PTE×SE。通常来讲,PTE反映了科技进步、生产力的提升等,SE则反映了银行整体资产规模、员工规模等。

16家商业银行中间业务效率对比(如表1和表2所示)。

通过表1可看出,国有银行中仅有中国银行的TE在2013—2017年中较高,有4年的TE都达到了1,其他几个国有银行的TE则呈现逐年下降趋势,尤其是中国农业银行的TE下降幅度明显,从2013年的0.726下降到2017年的0.433。城商行整体表现出色,南京银行更是连续5年TE都达到了1,宁波银行五年中也有4年都达到了1,虽然北京银行技术效率低于0.9,但从整体上看在过去几年也是呈现出不断上升的趋势。股份制银行的TE整体上看都较高,有多个银行多次技术效率达到1,如民生银行、平安银行、华夏银行。

综上所述,从整体上看,城商行和股份制银行的中间业务技术效率远高于国有银行。

对比表1和表2不难发现,商业银行的整体PTE水平比TE更高,国有商业银行的TE水平在历年中多数没有超过0.8,但在PTE水平上(除了交通银行)大都超过了0.8,甚至多数都达到了1。股份制银行的PTE基本都在0.9以上,多数都达到了1。城商行中,PTE(除了北京银行)在历年中基本为1。

总之,我国商业银行的中间业务纯技术效率要比技术效率更加平稳。

三、结论与建议

1.结论。本文通过选取2013—2017年16家上市商业银行的数据,经过实证分析得出:第一,从分析商业银行营业收入与手续费及佣金收入比来看,商业银行的营业收入与手续费佣金收入比在不断下降;股份制银行和城商行的银行营业收入与手续费及佣金收入比降幅远大于国有行。第二,国有银行中间业务效率相较其他两类银行较低。城商行的中间业务效率最高,股份制银行次之,国有银行最低。第三,股份制银行和城商行的技术效率都比国有银行高,表明这两类银行在寻求业务转型,发展中间业务时比较重视技术创新,科技进步。其中,南京银行的中间业务技术效率更是在2013—2017年均达到有效。

2.建议。当前阶段,我国商业银行中间业务收入构成中,手续费及佣金收入占据绝大部分,而在投资银行、企业并购、金融衍生品等创新金融工具业务方面发展缓慢。因此,商业银行应该进行业务创新,在相关创新金融工具上加大资源投入,提高投资收益在中间业务收入中的份额,优化中间业务收入结构。此外,在金融科技(Fintech)的冲击下,商业银行应加强金融科技合作,利用金融科技带来的最新的大数据,以及仿生技术、区块链等技术,优化交易流程,提高交易结算的效率,以更低的成本提供更好的服务,进而提高中间业务效率。

参考文献:

[1] 彭明雪,丁振辉.经营效率、中间业务收入与商业银行盈利能力[J].金融论坛,2016,(5).

[2] 丁忠明,张琛.基于DEA方法下商业银行效率的研究[J].管理世界,2011,(3).

[3] 王鹏程,顾晓安,张涛.基于稳定性视角的商业银行最优非利息收入占比研究[J].上海金融,2015,(1).

[4] 黃隽,章艳红.商业银行的风险:规模和非利息收入——以美国为例[J].金融研究,2010,(6).

[5] 王志军.欧盟银行业的非利息收入[J].国际金融研究,2004,(7).

[6] 宁成.我国商业银行中间业务效率研究——基于DEA模型Malmquist指数分析法[J].红河学院学报,2017,(6).

[7] 胡佩佩.基于BCC模型的我国上市商业银行中间业务效率实证研究[J].中国集体经济,2018,(16).

[8] 王亚琼.我国上市商业银行中间业务效率研究[D].北京:首都经济贸易大学,2016.