从管理会计视角提高企业绩效的实证研究

2019-01-30魏长升尚林睿

秦 娜,魏长升,尚林睿

(1.河海大学文天学院,安徽 马鞍山 243031;2.河海大学商学院,江苏 南京 211100)

一、引言

随着“互联网+大数据”时代的到来,企业的经营方式和管理方式正经历着巨大改变,要想提高企业管理的水平需要管理会计的大力发展。近年来,财政部先后制定了一系列法规政策,2016年6月,财政部发布《管理会计基本指引》将管理会计普遍规律上升到标准,是对管理会计应用的核心内容的总结和提炼。2017年根据《基本指引》财政部制定了《管理会计应用指引第600-603号—绩效管理相关应用指引》,为强化企业内部管理提高绩效提供借鉴和指导意义。

全面绩效管理作为管理会计体系建设的重要内容之一,突破了传统评价方法,一方面从采购环节—生产环节—销售环节进行成本管理,通过作业分析与流程改造,提升企业绩效管理效率。另一方面利用管理会计利润表进一步对企业的收入、成本、利润等经营成果进一步分析,从成本和收益两方面建立的绩效评价标准,有助于企业内部管理和提升企业价值。因此本文从管理会计视角去评价企业绩效具有重要意义。

基于上述分析,本文以2011-2015年沪深主板A股上市的专用设备制造业为研究对象,研究管理会计在企业绩效评价中的应用。本文主要贡献在于:(1)拓展了管理会计实证研究,已有研究很少从管理会计视角来评价企业绩效。(2)丰富和深化了管理会计在企业管理创新驱动方面的研究。

二、制度背景、理论分析和研究假设

管理会计是创造企业或组织价值的信息系统(卡普兰,2007)。它包括确定业绩标准、监督业绩标准执行过程、奖惩业绩标准执行结果等三个要素(于增彪等,2007)。管理会计是在会计信息和奖惩资源基础上,通过预测、决策、预算、控制、评价等职能保障企业管理不断完善并取得成功 (梅绍祖和Teng,2004)。企业流程是由若干个相互联系的 “作业”构成,这些“作业”又进一步分解为各个部门的任务。而流程管理的核心是流程,是以持续的提高组织业务绩效为目的的系统化方法。国内外学者研究发现企业流程管理的失败大多数是由于忽视了会计的作用(Sonnenberg et a1.2014)。 流程管理提高企业绩效最有效的方法是管理会计系统中体现流程的要素,即包括目标设定、监控和激励三个方面。目标设定主要是设定流程标准,包括企业盈利、运营、人力资源和社会责任等十个方面(于增彪等,2014)的财务和非财务指标,紧紧围绕企业的核心价值,同时缓解了信息不对称问题;监督系统持续的监测着目标的执行情况,当出现问题时系统会进行提示并反馈,相关人员可以及时纠正保证了目标的实现;激励系统把对目标执行结果的信息要素纳入员工的薪酬考核之中,能够约束和激励员工完成目标,并且平滑流程管理带来的波动(Feltes and Karuppan,1995)。

本文将选取管理会计要素的三个方面:流程评价指标、监控系统和激励机制对组织绩效进行实证分析。据此,本文提出假设1。

H1:企业的内部管理中,通过建立流程评价指标、监控系统和激励机制体系可以提高企业绩效。

三、实证研究设计

(一)样本选择与数据来源

1、样本选择

本文以2011-2015年中国沪深A股上市公司为初始样本。遵循如下程序选择样本:(1)剔除了金融保险业公司;(2)剔除ST类公司;(3)剔除实际控制人缺失的公司;(4)剔除财务数据缺失的公司;(5)最后,本文选取专用设备制造类公司作为样本。

2、数据来源

本文使用的企业财务数据来源于CSMAR数据库,G-S数据通过打分得出,内部控制评价来源于迪博数据库,SRR数据通过手工搜集企业年报和公告中的企业责任信息披露,然后计算得出。

(二)模型介绍

为了验证本文假设1本文多元线性回归模型为:

模型(1)中被解释变量是企业绩效(PF),用于对内部员工的业绩评价。这里用利润增长率和总资产报酬率的均值作为衡量指标的样本值。

本文的流程评价指标 (G-S)参照Harrington(1991)、卡普兰和诺顿(2005)、于增彪(2014)方法进行设置,流程评价指标中分为五维度分别为运营能力(OC),新市场增长(MGR),经营效率(OE),新市场适应性(R&D),社会责任(SRR):通过对公司治理、股东、债权人权益保护、员工权益、供应商、客户、消费者权益保护、环保和可持续发展、社会责任和自主创新等七个方面进行打分。为使每个维度变量具有可加性,将每个维度的实际得分除以该维度的最大值,然后取流程评价指标中各维度的均值作为G-S的样本值。监控系统通过上市公司的内部控制评价指数衡量。激励机制(MSR):通过高管持股的股权数量占总股数的比例来表示。控制变量参考于增彪(2014)的研究,具体见表1。

表1 变量定义说明

四、实证分析

(一)描述性统计

如表2所示,企业绩效PF均值为-62.5463,标准差为489.4990,中位数53.7269,这表明中国现有企业绩效水平差距较大;G-S均值为0.5059,标准差为3.3540,中位数0.6451,表示大多数企业超过均值;均值为0.5059,ICQ标准差为 668.5236,标准差 55.0069,中位数682.48;MSR标准差为 0.2324,标准差0.2252,中位数0.2174。

表2 总体样本的描述性统计

(二)多元回归分析表

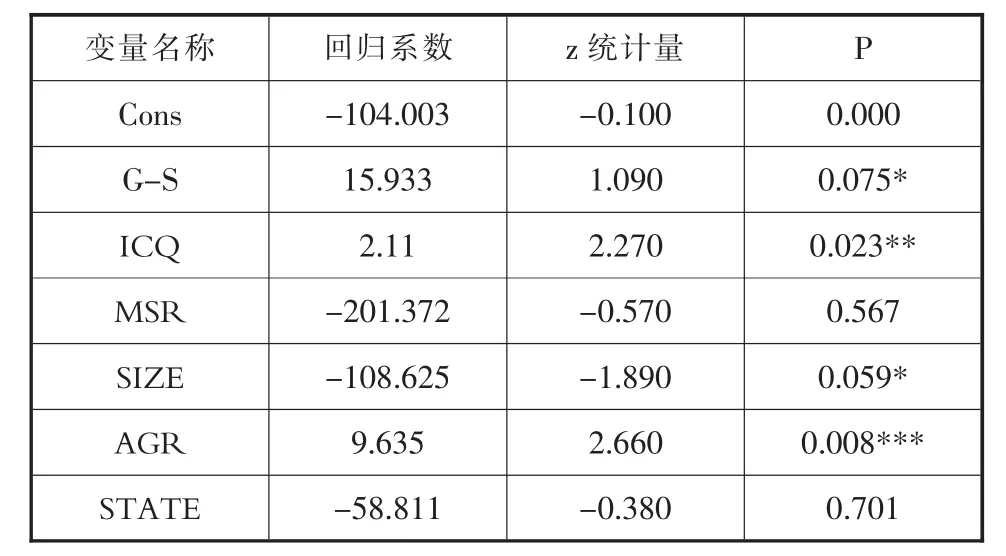

首先我们考察企业G-S和PE企业绩效的关系。表3的回归结果表明,在全部样本中企业G-S对PE在10%的水平上正相关,表明企业的流程评价能提高企业绩效。ICQ在5%的水平上正相关,表明监控对企业绩效有显著正向影响。但是MSR并不显著,激励机制作用不明显。基本验证了本文的假设1。控制变量SIZE在10%的水平上正相关、AGR在1%的水平上正相关。

表3 回归结果

五、结论

研究结果表明,通过管理会计中的流程评价管理和企业的内部控制相结合,可以为企业更好地提高组织绩效,管理会计中的这两个指标具有明显的互补性。在我国专用设备制造类企业管理会计的实践中,流程评价管理和企业的内部控制对企业的组织绩效发挥了明显的作用,但是企业激励机制就没有做到显著的绩效贡献。这可能受行业特征和企业深化改革的影响。

本文的启示在于:(1)要提高组织绩效,就要通过管理会计信息系统建立科学的流程评价指标和内部控制。(2)企业的激励机制需要加强,也要让人的作用融合到管理会计的实践当中,发展好管理会计,全面提升企业的管理水平。

编辑:林军