产品众筹与股权众筹融资模式对比分析

——基于“京东产品与股权众筹”的实证研究

2019-01-22张燕华陈肖华

■张燕华,陈肖华

本文基于创业者选择适合的众筹商业模式的视角,对比产品众筹与股权众筹两种融资模式的内在运行因素,即融资效率因素的异同,并进行实证分析,研究结果表明:虽然这两种商业众筹模式的融资效率影响因素不同,但主要影响因素相似。其中:不同之处表现在影响产品众筹与股权众筹融资效率的总体因素不同,同种因素对两种融资模式的影响各有异同;相似之处在于影响两者融资效率的核心影响因素均与融资目标金额、项目支持人数、最低投资额相关。最后,本文基于研究结果,为创业者选择适合的众筹商业模式提出建议。

一、引言

2014年李克强总理首次提出的“大众创业、万众创新”,为我国经济发展打造了新的引擎,提供了新的动力,有利于促进经济结构调整。以互联网为工具实现资金融通、支付和信息中介等业务的互联网金融是支持及实现“双创”的关键途径。众筹作为互联网金融的六大模式之一,是一种直接且有效的融资模式,能直接作用于创新创业等实体企业之上,为“双创”提供新的动能。2016年3月发布的《国民经济和社会发展第十三个五年规划》,提出“建设创业创新公共服务平台,全面推进众创众包众扶众筹”,众筹已正式纳入十三五规划,体现了众筹行业巨大的发展潜力。根据《2016中国众筹行业发展年报》,截至2016年年底,全国范围内共有众筹平台752家,其中正常运营的为532家,下线或转型的为220家;全年共有58606个众筹项目,融资总额高达217.43亿元,约为2015年及之前所有成功项目总融资额的2倍,表明众筹行业正在如火如荼地发展。

众筹(Crowdfunding)一词由美国学者Michael Sullivan于2006年8年首次提出,即众筹是大众通过网络汇聚资金以支持他人或组织发起的项目。然而众筹作为一种新事物,至今并没有统一的学术界定。Schwienbacher&Larralde(2010)认为众筹并不是向传统专业的金融机构募集资金,而是通过互联网向群体展示一个项目或创意进而获得融资,目前仍处于萌芽阶段。Belleflamme&Lambert(2011)认为众筹是个人或新企业通过网络以募捐或某种形式的回报、投票权作为保证,让公众出资以支持其项目。具体而言,众筹指个人、中小微企业或非营利组织通过互联网平台向社会公众展示项目的创意,吸引公众的关注并获得支持、投资,从而募集项目所需资金。根据支持者获得回报种类的不同,众筹一般可分为公益众筹、债权众筹、股权众筹和产品众筹四种基本类型。其中公益众筹也称“捐赠众筹”,指支持者以公益为目的对项目进行无偿捐赠,一般不要求任何物质回报。债权众筹指支持者(投资者)对项目或企业进行投资,获得其一定比例的债权,未来获取利息收益并收回本金(张本照,2016)。产品众筹也称“回报众筹”和“奖励众筹”,指投资者出资支持项目,获得产品实物或服务等类型的回报。股权众筹指投资者通过出资获得公司出让的一定比例的股份以获取未来收益(Zachary&Mishra,2013)。产品众筹和股权众筹是当前主流的两种众筹商业融资模式,两种模式都在一定程度上有助于解决个人或初创企业的项目融资问题,但针对个人或初创企业应该采用哪种融资模式的研究存在不足,本文从创业者选择适合的众筹商业模式的视角,对产品众筹和股权众筹两种融资模式进行对比分析,并实证分析两种模式的项目融资效率影响因素的异同,为创业者选择合适的众筹商业模式提供理论指导。

二、文献回顾

目前,关于产品与股权类众筹的模式特征、法律风险及其监管方面的定性研究和模式运行的内在影响因素(即融资效率影响因素)方面的定量研究比较丰富,较为成熟。

(一)产品与股权类众筹模式特征、法律风险及监管

在众筹模式(主要表现在产品类)的特征、法律风险及监管方面,Schwienbacher&Larralde(2010)通过实证的研究方法,运用法国一家典型音乐众筹平台的运营数据进行了实证,并率先深入分析了众筹模式的特征。Joachim(2011)通过美国、英国、法国和德国的主流众筹融资平台,研究了众筹模式运行特征和发展现状。袁毅(2016)认为当前国内众筹研究基本概念混淆不清,故而从学理上梳理和辨析了众筹模式研究中易于混淆的概念,对近些年我国出现的不同众筹模式进行分类,并总结其特征。胡吉祥和吴颖萌(2013)分析了众筹的国内外发展现状及其存在的问题和风险,通过借鉴国外监管实践经验,提出要积极将众筹融资纳入监管体系,明确监管主体和制定监管规则等政策建议。关于股权类众筹模式、特征及风险监管,王勇和张博然(2015)、马永保(2016)、闫夏秋(2016)和卜亚(2016)分别研究了股权众筹的运行有效机制问题、信息披露制度发展问题、合格投资者制度立法问题和监管经验的跨国比较问题。

(二)产品与股权类众筹融资影响因素

在产品类众筹融资影响因素方面,Agrawal&Catalini(2011)通过Sellaband音乐众筹平台的项目数据实证分析了众筹成功的影响因素,发现地理的近邻性影响众筹项目融资的成功,并且项目发起人的社交知名度也正向影响项目的成功率。Mollick(2014)使用“Kickstarter”平台上48500 多个项目数据进行实证研究,发现个人社会网络、项目的质量、项目类型及地理位置影响着众筹的成功,且众筹回报寄送的延迟与项目成功呈负相关关系。Hobbs et al.(2016)利用“Kickstarter”平台数据分析影响创意产业融资成功率的因素,发现筹资者的财务和人力资源对融资绩效有重要影响。Frydrych et al.(2014)研究发现众筹目标金额、众筹持续时间负向影响着众筹成功率,而项目发起人社交网络规模有助于众筹项目的成功。Kuppuswamy&Bayus(2013)认为项目筹资时限、融资目标额度及众筹回报形式与项目成功有关。姚卓等(2016)基于质量信号理论,运用“众筹网”和“追梦网”两个平台的全部数据实证分析了众筹融资影响因素,研究表明工作经历、视频、话题讨论或评论等质量信号对项目成功率存在显著影响。陈玉婕等(2015)基于创新创业的背景,运用“追梦网”众筹项目数据实证分析了众筹项目成功与否的因素,研究表明融资金额、支持人数、图片数量显著影响众筹的成功,动态更新次数和团队人数的影响为基本显著。赵丽莎和曹淑艳(2018)从优化投资决策角度,通过logistic回归对“追梦网”产品众筹项目数据进行实证分析,研究结果表明,支持人数、发起人积分、同类项目的成功率对项目融资成功率具有正向影响,而目标金额及回报档数对其具有负向影响。赵保国和王思瑶(2016)将价值共创理念引入众筹研究,运用logistic回归分析了“点名时间”众筹数据,发现公告的数量、融资目标金额、回报价格档位、支持的次数对融资的成功有显著影响。Zheng et al.(2016)利用“点名时间”平台829个产品众筹项目数据进行实证分析,发现企业信誉、与投资者的信息交互可以增加二者之间的信任度,从而有效提高融资成功的可能性。黄玲和周勤(2014)指出由于发起人、投资者和众筹平台目标的差异,奖励性众筹平台必须形成高效的运行机制才能提高融资成功率。Davidson&Poor(2016)对长期重复的众筹项目成功因素进行分析,研究发现当第一阶段筹资者抵押比率高、筹资金额超过目标金额以及小额投资者较多,则筹资者再次筹资的可能性越高。

在股权类众筹融资影响因素方面,Ahlers et al.(2015)通过实证分析研究了信息有效性对股权众筹的作用,发现项目发起方披露更多的企业信息和风险信息会提高投资者的投资意愿,众筹成功率越高。郑海超等(2015)基于信号理论,采用“大家投”股权众筹平台的数据对股权项目融资绩效的影响因素进行了实证分析,发现项目动态更新的次数、项目的估值、员工规模、股东规模显著地影响股权众筹项目融资绩效。陈林和余明阳(2016)使用国内代表性股权众筹平台“京东东家”和“天使客”的数据,实证分析了股权众筹项目融资绩效的影响因素,发现融资目标金额、目标人数、领投人投资金额占融资目标比等显著影响项目的融资绩效。钱颖和朱莎(2017)针对股权众筹不同类型项目进行研究,分析投资者的羊群行为与领投人对融资结果的影响,研究发现股权众筹的羊群行为十分显著,项目参与率对融资具有显著的正向影响且领投人的存在有利于项目的融资。

文献回顾可知,产品众筹影响因素主要为项目融资目标金额、支持人数、更新次数、图片数量、项目类型等,而股权众筹模式研究的融资影响因素主要为项目动态更新次数、项目估值、员工人数、股东人数、融资目标金额、支持人数等。产品与股权类众筹的具体影响因素种类并不尽相同,相同因素在两类众筹融资模式的异同也未知。而且虽然关于产品与股权类众筹的模式、特征和法律监管等方面的研究较为丰富,但基于创业者在创业起初阶段选择合适的众筹商业模式的视角,并通过探讨产品众筹和股权众筹的具体特征来帮助其决策的研究较少。在众筹模式内在运行影响因素方面的研究,大部分采集产品众筹平台的数据进行实证,而关于股权众筹的实证研究较少,尤其是产品众筹和股权众筹两种不同众筹商业模式的项目融资影响因素的对比实证分析更是缺乏。因此,本文通过对产品众筹和股权众筹的两种不同众筹商业模式特征的定性对比研究和此两种模式的内在运行影响因素的定量对比研究的结合,有助于创业者在创业起初阶段选择合适的众筹模式。本文的研究结果具有一定的理论价值及现实指导意义。

三、产品众筹模式与股权众筹模式定性对比分析

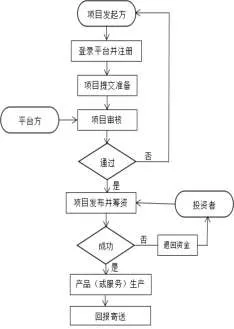

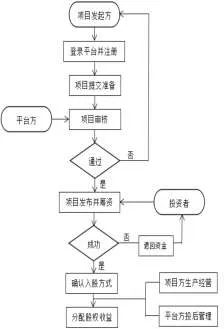

产品众筹是创业者在创业起初阶段的一种重要融资方式,其主要依靠创业者设计的产品(或服务)的创意来吸引普通投资者即消费者出资。众筹成功时,筹资者进行产品(或服务)的生产并按约定寄送给投资者;筹资失败,筹集的资金退回给筹资者,其具体的模式业务流程如图1所示。股权众筹是创业者的另一种重要的融资方式,并且越来越受到国内的创业者的重视,其主要通过创业者的某产品(服务)的未来市场以及盈利的空间来吸引合格的投资者进行投资。融资成功时,项目发起方即创业者同投资者进行具体事项的洽谈,并且平台方负责投后的管理;若融资失败,筹集的资金返回给投资者,该模式的业务流程如图2所示。

图1 产品众筹模式流程

图2 股权众筹模式流程

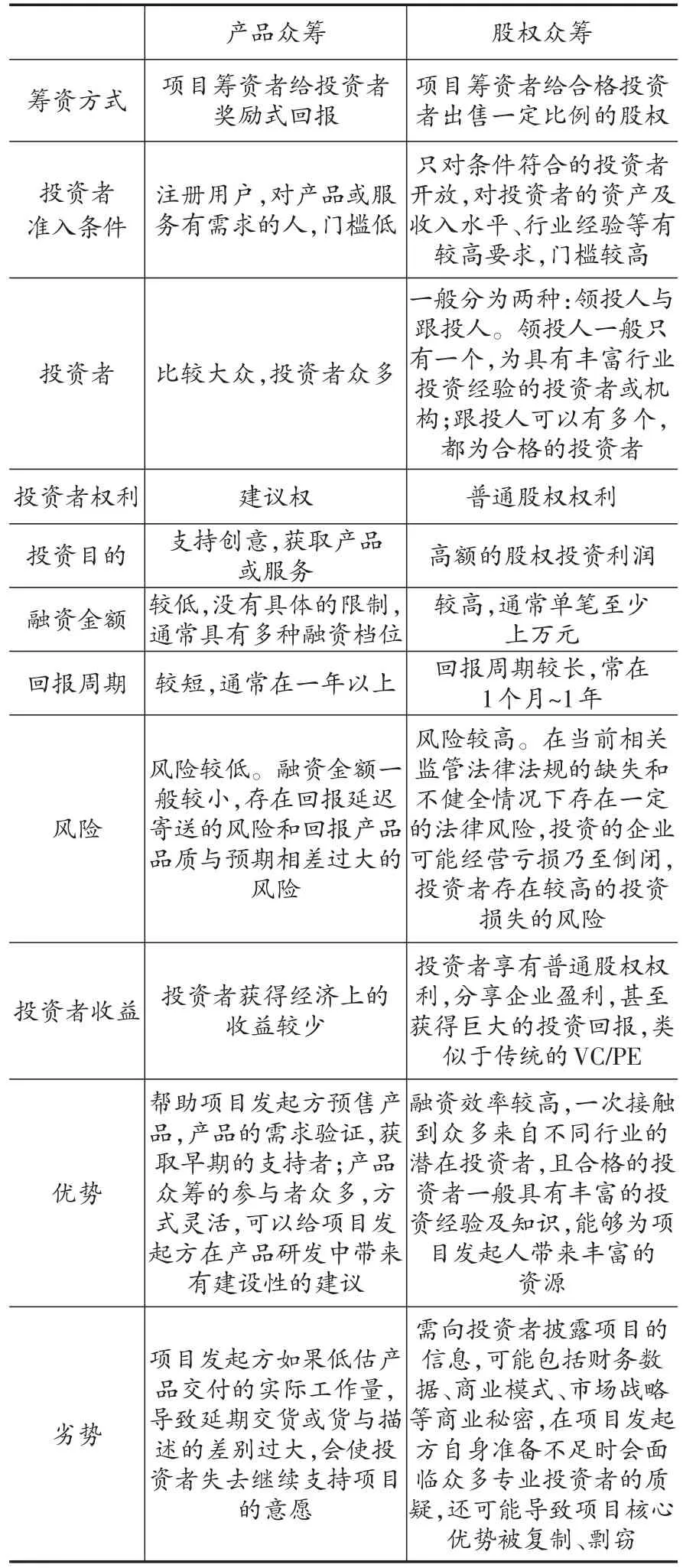

产品众筹模式与股权众筹模式都是创业者在创业起初阶段重要的融资方式,本文比较分析了该两种众筹商业模式的运行特征,如表1所示。

四、产品众筹与股权众筹内在运行影响因素对比实证分析

不同众筹模式的内在运行影响因素的差异是创业者选择合适的众筹商业模式所重点关注的问题。产品众筹模式与股权众筹模式截然不同,其项目融资效率的影响因素也不尽相同。由已有文献可知,此两种模式的融资影响因素种类并不相同,但创业者所关心的产品众筹与股权众筹的融资影响因素的具体异同并不清晰,以下通过京东众筹平台的产品众筹与股权众筹项目数据的实证分析来解答此问题。

表1 产品众筹与股权众筹模式运行特征比较

(一)数据来源

本文采用爬虫和手动收集结合的方法采集2017年12月~2018年2月京东科技产品众筹成功融资的项目数据,整理得到158个有效样本,另外,采集截至2018年2月京东股权平台上融资成功项目数据,整理得到91个有效样本数据。

(二)变量选取

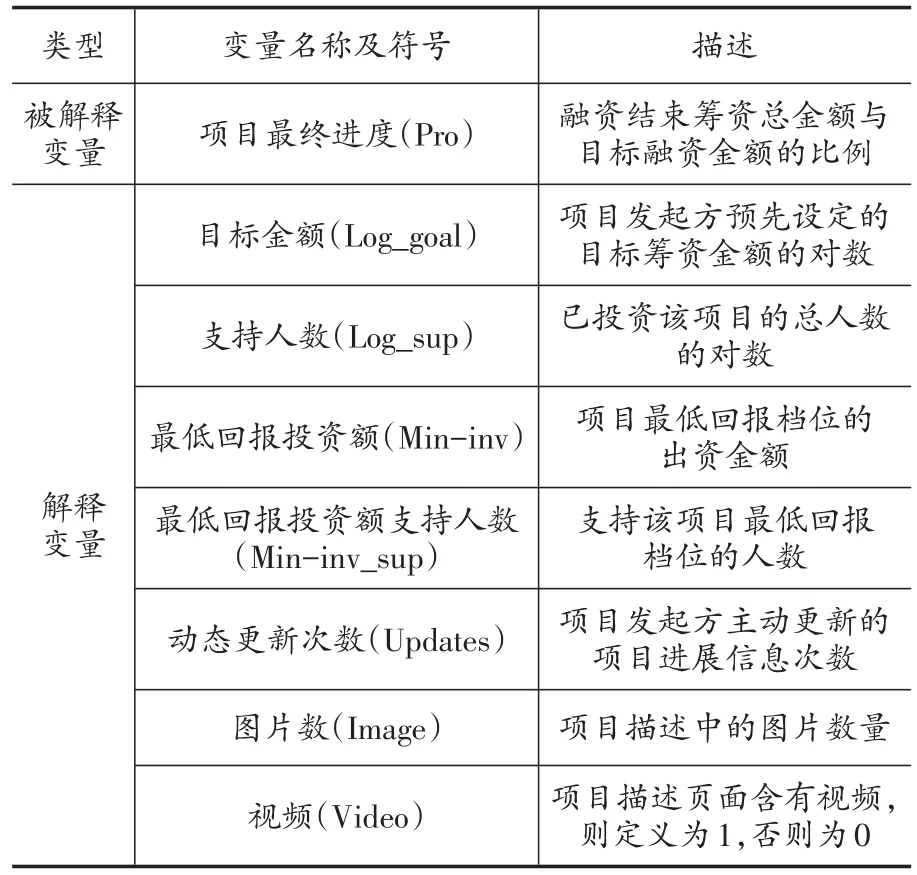

根据本文第二节前人相关的研究成果并结合京东众筹平台情况,选取众筹项目融资结束时最终的项目进度作为被解释变量。以最低目标金额、支持人数、最低投资金额、动态更新次数、图片数、视频、关注人数、团队人数作为股权众筹项目的解释变量,京东股权众筹项目的目标融资金额为区间范围,融资超过最低目标金额即融资成功,故选取最低目标金额为解释变量。由于京东产品众筹项目的关注人数超过上千时只显示千位,关注人数不精确,故选取了目标金额、支持人数、最低回报投资额、最低回报投资额支持人数、动态更新次数、图片数、视频为产品众筹项目的解释变量,其具体定义描述分别如表2和表3所示。

表2 产品众筹变量描述

表3 股权众筹变量描述

为使数据特征更符合回归要求,本文对产品众筹的目标金额、支持人数和股权众筹的目标金额、最低投资金额做对数化处理。

(三)多元回归分析

1.变量相关系数及异方差检验

本文分别对产品众筹和股权众筹的样本变量做了相关性系数分析,产品众筹相关系数如表4所示,股权众筹相关系数如表5所示。从相关系数可知:产品众筹变量和股权众筹变量均不存在多重共线性。关于异方差检验,股权众筹数据样本通过了异方差检验,接受原假设,不存在异方差。而产品众筹数据样本没有通过异方差检验,采用White的异方差一致性估计量来解决异方差的方法进行回归分析。

2.回归结果

分别对产品众筹样本和股权众筹样本进行回归实证分析,结果如表6所示。

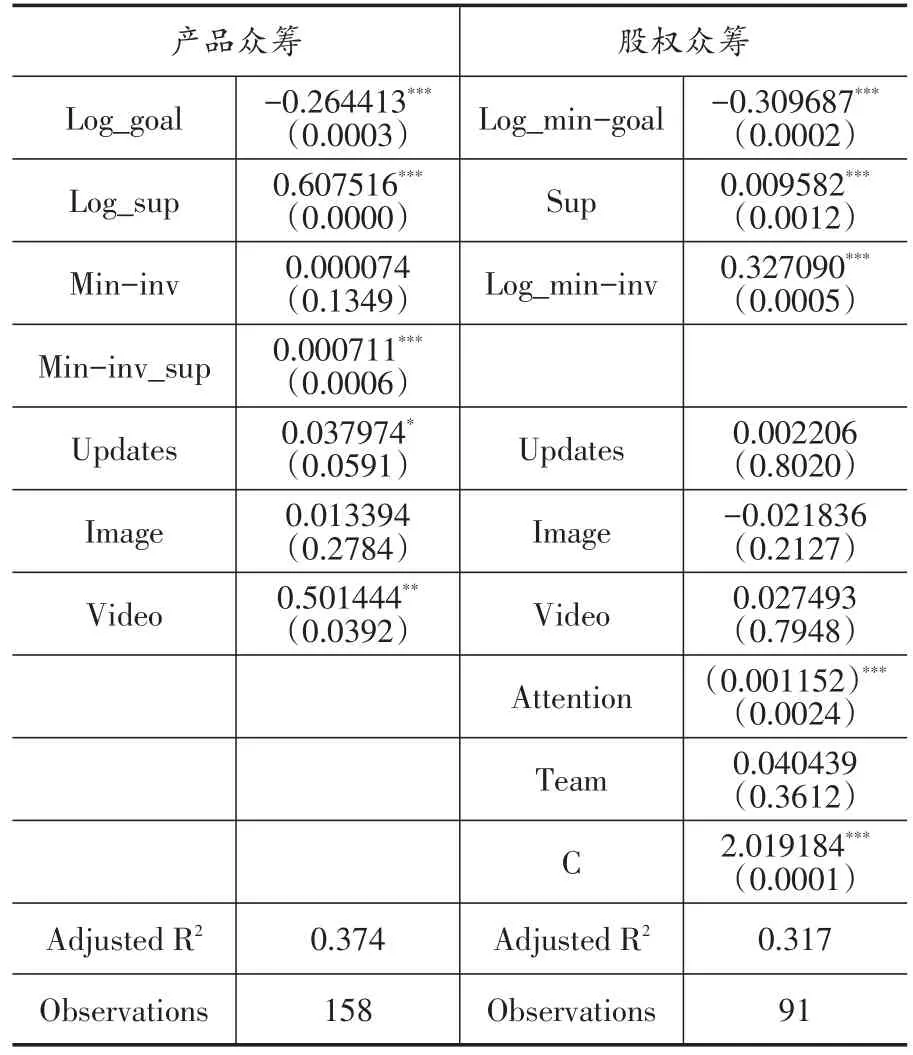

表6 众筹融资效率多元回归结果

产品众筹样本回归结果表明:项目支持人数、最低回报投资额的支持人数、动态更新次数和是否有视频与产品众筹融资效率显著正相关,其中项目支持人数、最低回报投资额的支持人数最为显著,而筹资目标金额与产品众筹融资效率显著负相关。项目支持人数表明项目受投资者喜爱并出资程度,视频可以集中性展示项目的创意,动态更新项目信息次数可以使投资者了解项目进程,增强信任感,因而均可以正向提高项目融资效率。产品众筹最低回报投资额指项目最低风险额(项目违约或欺诈,投资者最小损失),其支持人数表明对应回报的价值与风险权衡后受投资者的认可度,故而最低回报投资额支持人数越多,融资效率越高。项目图片数和最低回报投资额未通过显著性检验。可能由于产品科技众筹的回报档位设置的一般较多,使最低回报投资额一般都比较低,因而并未体现出最低回报投资额(项目最低风险额)与融资效率的显著关系。陈玉婕等(2015)研究表明项目图片量显著影响项目融资成功率,可能由于项目发起方和平台重视此因素后不断完善项目描述中图片的质量与数量,因而该样本下其并不显著。

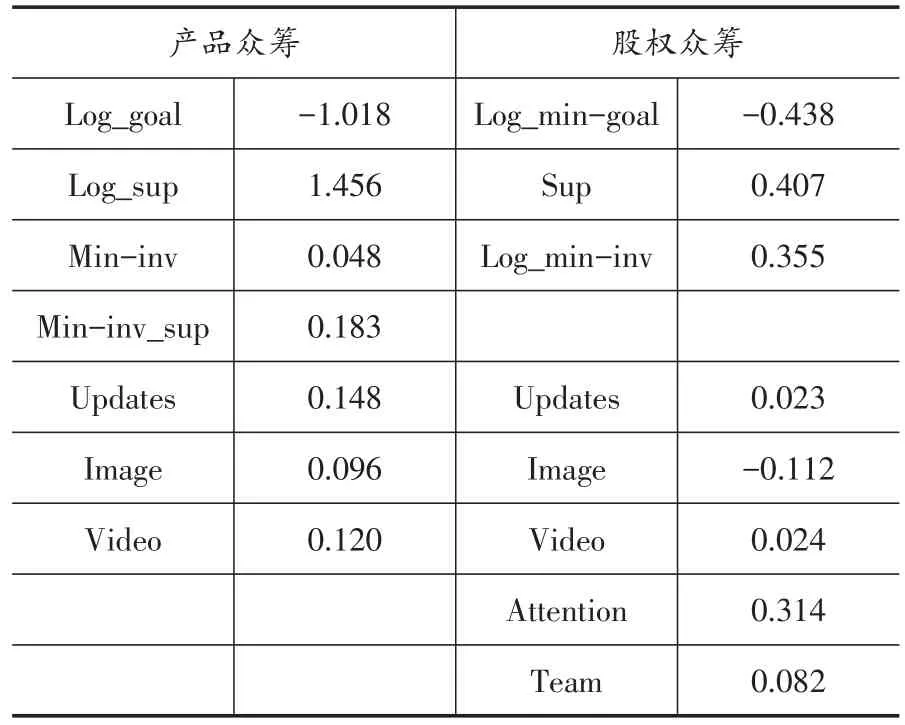

另外,对两者的回归系数进行标准化处理结果如表7所示。结果表明:影响产品众筹与股权众筹融资效率的因素中最重要的三个因素相似。其中两个因素均为:融资目标金额、支持人数。对于第三个因素,产品众筹为最低回报投资额支持人数,股权众筹为最低投资金额,但都涉及最低投资额度,比较相似。并且产品众筹最重要的因素为项目支持人数,其表明该产品众筹项目受投资者的吸引度,股权众筹最重要的因素是融资目标金额,其表明该股权众筹项目的预期价值或预期的盈利空间程度。

表7 多元回归模型标准化相关系数

五、结论与政策建议

本文从创业者即项目发起方在创业起初阶段选择合适的众筹商业模式的角度出发,比较分析了产品众筹和股权众筹运行的特征,并且创新地实证分析了两种不同商业模式的内在运行因素的异同,研究结论如下。第一,产品众筹与股权众筹两种不同商业众筹模式运行特征不同,各有优劣。产品众筹比较适合于具有创意的产品(服务),其投资者一般为大众消费者,投资者门槛较低;而股权众筹注重项目的长期盈利空间,比较适合具有长期发展空间的产品(服务),其投资者一般为具有一定经验的合格投资者。第二,实证表明产品众筹与股权众筹两者融资效率重要的因素相似。融资目标金额、项目支持人数均为两者融资效率重要的影响因素,第三个重要因素都与项目最低投资额相关。其中,产品众筹最重要的因素为项目支持人数,而股权众筹为融资目标金额。第三,产品众筹与股权众筹项目的融资效率影响因素的异同。差异之处:两种众筹模式的融资影响因素并不相同,且某些相同因素在两者中具体的影响并不相同,其中项目动态更新信息次数、是否有视频在产品众筹中显著,而在股权众筹并不显著。相同之处:项目融资目标额、项目支持人数在两者中均显著,其中项目支持人数与融资效率正相关,而项目融资目标额负相关。

据此,本文提出政策建议。第一,创业者在选择产品众筹和股权众筹模式时应该充分考虑两种模式的运行特征的异同以及各自的优劣。首先创业者需明确众筹的目的,即需要从投资者获得什么。若是融资的资金、产品(服务)早期需求的验证及其市场推广,则选择产品众筹模式比较适合。若不仅需要资金,而且更需要投资者的背景资源,集合各种不同行业资源为己所用,则选择股权众筹模式比较合适。第二,创业者应该依据自身产品(服务)的特征来选择合适的众筹模式。若产品(服务)比较具有创意,吸引大众,则比较适合产品众筹模式。若产品(服务)在现阶段创意不是很突出,但长期具备市场发展和盈利空间,则比较适合股权众筹模式。即产品(服务)短期具有创意,比较适合产品众筹,而产品(服务)在长期具备发展空间,则比较适合股权众筹。第三,若创业者选择了产品众筹,应该在项目描述过程中充分展现其创意,通过图片和视频来展示,尤为重要的是通过视频展示效果更佳,设置合理的目标融资金额以及注重项目信息的动态更新过程。若创业者选择股权众筹,则对项目价值的预先估值尤为重要,依此设置合理的目标融资金额和投资者最低的投资金额。为使项目更容易受到关注,除了需要项目描述突出特色外,还需积极和众筹平台方沟通,获得其推荐的资格。

本文在对比实证产品众筹与股权众筹的融资效率影响因素异同时,选取变量可能有一定的局限,使模型的调整R2并不高,解释力度有限。实证样本均选择了京东平台,且产品众筹实证时只选取了其典型代表科技产品众筹样本。后续研究可以扩大样本类型和样本量以及选择不同平台的数据进行进一步的实证,并且可以尝试加入债权众筹等商业众筹模式,比较各自融资影响因素的异同。