我国航运上市企业财务杠杆与收益的负相关的面板数据计量回归分析

2019-01-21周丽华甘爱平

周丽华,甘爱平

(上海海事大学 经济管理学院,上海 201306)

引 言

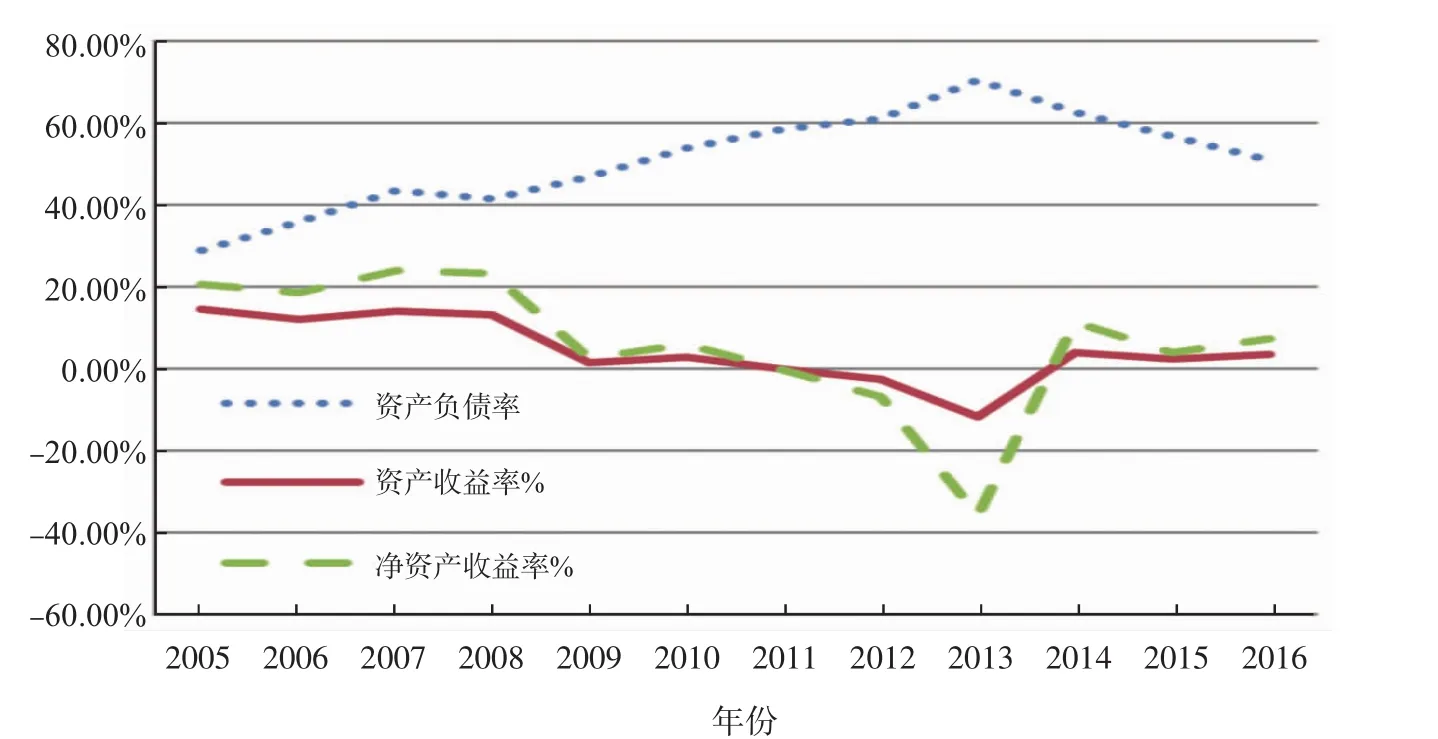

为防范金融风险,从2015年起我国国有企业开始降低企业财务杠杆(资产负债率)措施,2018年国务院制定了“推动国有企业平均资产负债率到2020年年末比2017年年末降低2个百分点左右”的原则。我国航运上市企业多数为国有企业,而且属于高资产负债率行业,在近年来降杠杆过程中不断反复,根据中国工业企业统计年鉴(2017),我国航运企业平均资产负债率超过60%。然而,高负债背景下,航运企业的收益率并没有提高。图1显示了2005-2016年航运上市企业资产负债率与收益率的总体趋势,虚线代表资产负债率;短划线和实线代表收益率。从图中可以看出航运企业的负债是逐年攀升的,而高负债并没能改善企业的经营状况,反而收益率下降。在一般情况下,资产负债率提高,收益也会提高。

目前,国内外的学者对航运企业的研究主要是从企业资本结构、融资方式、财务风险等点与点的角度来描述航运企业目前的困境,比如卢园(2014)对航运企业的融资模式进行了分析,阐述了航运企业融资难的现状,提出拓宽融资渠道的方法[2];冯黎(2014)以中国远洋为例对远洋的财务困境进行了原因分析,指出供需失衡、燃油成本等造成财务困境的内外部因素[5]。对于航运企业业绩也有不少学者对其影响因素进行了分析。王伟明(2016)采用VAR模型,验证了BDI指数与企业业绩之间的相关性,指出我国企业必须提升自身综合竞争力以抵抗BDI指数剧烈波动带来的系统性影响[8]。

整体来说,对航运企业财务困境研究的学者不少,但从资产负债率角度进行研究的很少,对其用模型定量分析的就更少了。文中使用计量模型定量地分析了航运企业高杠杆与收益不符的事实,用详细的数据解释了每一个导致矛盾点的原因,对航运企业走出寒冬、实现净收益具有参考价值。本文从我国上市航运企业的资产负债率角度分析导致航运企业收益下降的主要影响因素与对策。

图1 2005-2016年航运上市企业负债率与收益率趋势图Fig.1 Trend of debt ratio and rate of return of listed shipping enterprises from 2005 to 2016

1 样本与数据处理

资产负债率即负债与总资产的比值,又称财务杠杆系数。该指标反映了企业对债权人权益的保障程度,当该指标处于合理范围内,负债经营可给企业带来深层次的收益;若该指标过大,则财务杠杆产生负效应,企业资不抵债,濒临破产。

1.1 样本描述

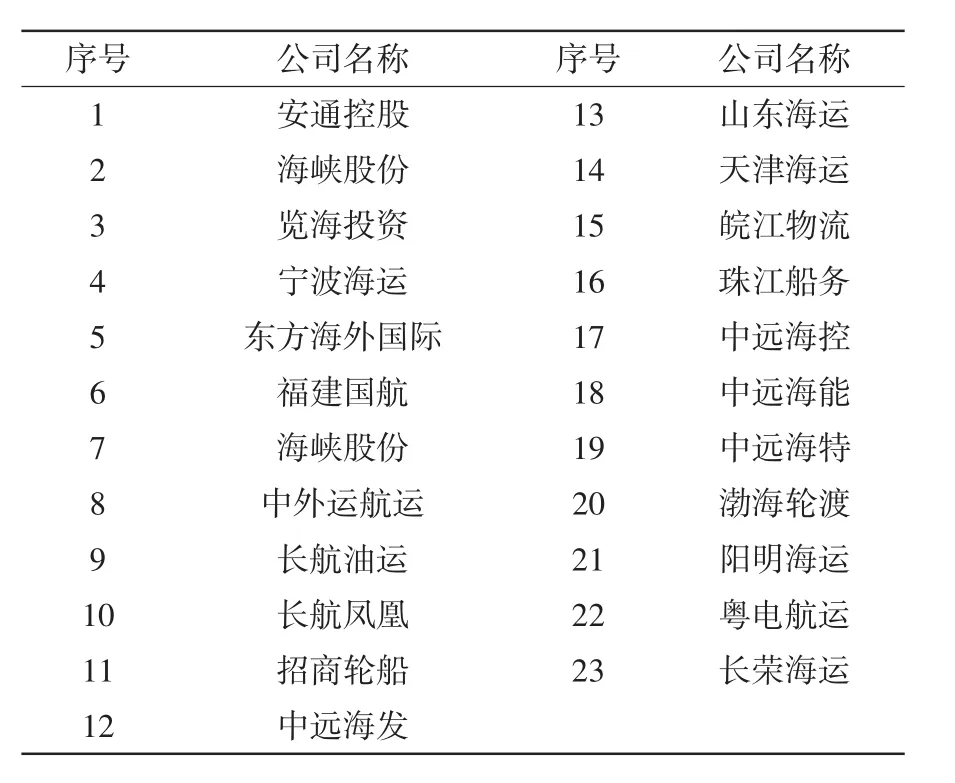

从沪深A股上市的海运类企业中筛选出23家大型企业(见表1),采用1993-2017年这25年的数据,得到面板数据223个,运用Stata进行面板线性回归。

表1 23家航运企业Tab.1 Twenty-three shipping enterprises

1.2 理论假设与模型

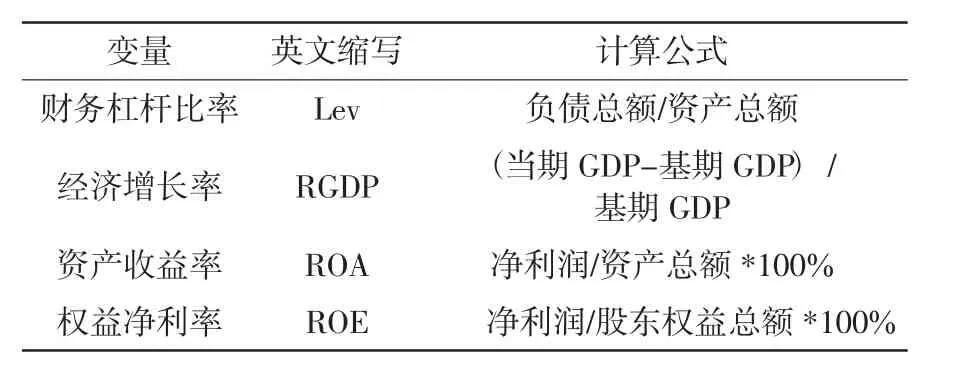

选择财务杠杆lev作为因变量,从宏观、微观的角度分析不同变量与财务杠杆之间的关系及影响程度。将使用企业的资产收益率ROA、权益净利率ROE、经济增长率RGDP作为模型的控制变量,以此对lev进行回归。模型中的变量定义参见表2。

表2 变量描述Tab.2 Variable description

现假设建立如下模型:

上述公式中,α表示常量,系数β1表示经济增长率对该类公司的财务杠杆lev的影响程度,β2、β3的含义同理可得,ε为残差,其他英文缩写分别代表各经济变量。

1.3 变量的统计特征

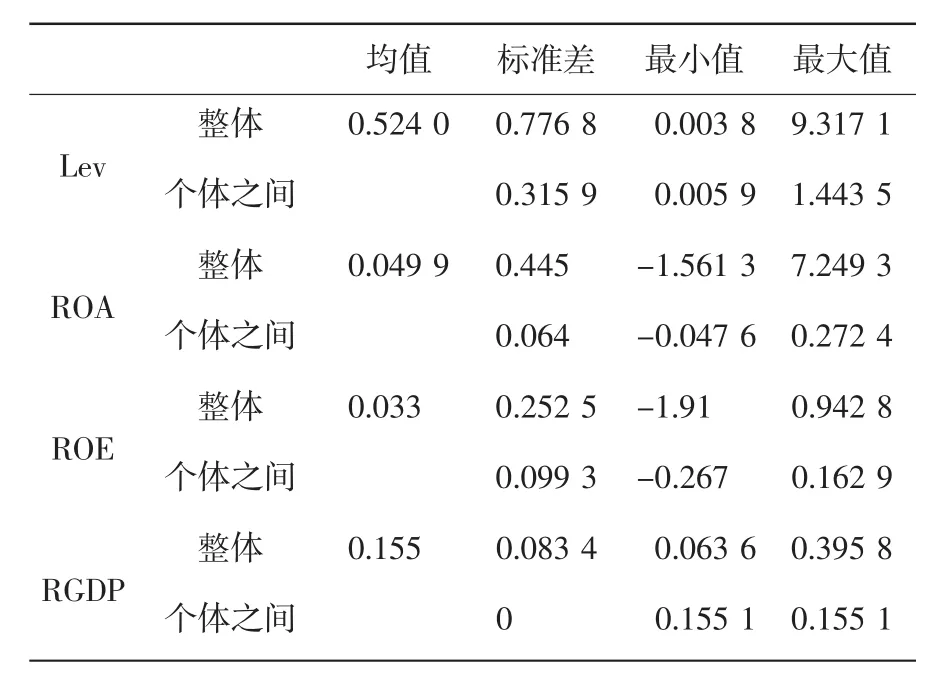

由于样本数量众多,首先计算样本的统计特征,观测样本中变量的特征。运用stata命令将lev、roa、roe、rgdp的统计量计算出,得到表3。

表3 变量统计特征Tab.3 Statistical characteristics of variables

表3中各统计指标显示了这四个变量在整体和个体之间的均值、标准差、最小值和最大值。显然各公司的财务杠杆率有些年份是偏高的,而且最大值与最小值之间偏差比较大;ROA、ROE的均值都在0.04左右,说明了各公司的收益均不可观。三个控制变量的均值与lev相比差距较大,这似乎显示了其与lev有一种反向变动的趋势。

2 实证分析

由于样本为面板数据,且样本跨越的周期T不是很大,因此姑且假设样本是平稳的。为了克服样本的异方差性,将原模型对数化才能进行估计。结果为

首先对样本进行固定效应检验,结果整理如下:

表4 固定效应回归结果Tab.4 Fixed effect regression results

根据实证分析结果,得到以下推断:

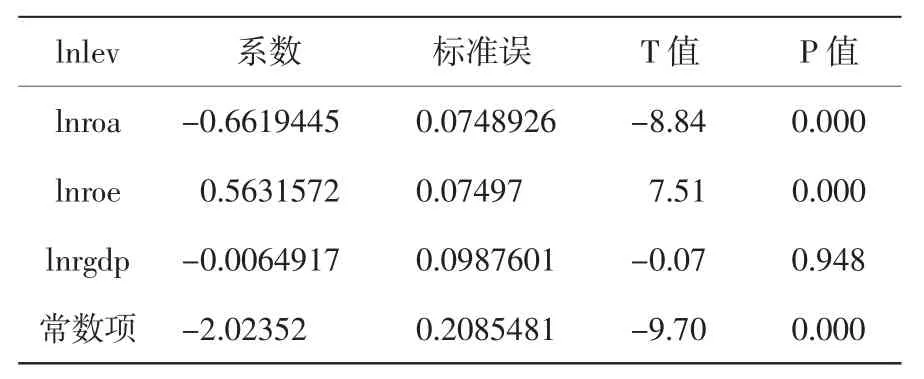

若使用所有调整后的样本进行模型回归,ROA、RGDP对财务杠杆的解释是负相关但rgdp是不显著的(显著水平是0.948);ROE与财务杠杆是显著正相关的。说明各公司收益与负债不是成正比的,跟经济规律相悖,高负债并不全意味着高收益。这里的公式变为:

结果中,corr(u_i,Xb)为个体效应和解释变量之间的相关系数,该值接近0时比较适合采用随机效应回归模型,这里的0.1881接近于0。因此应该对模型进行随机效应模型法进行回归,结果整理如下:

表5 随机效应回归结果Tab.5 Random effect regression results

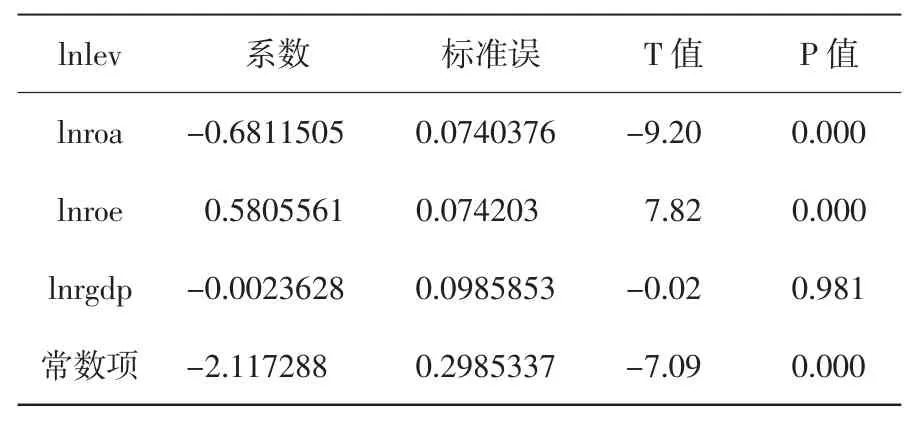

从随机检验的结果可以看出lnrgdp仍然是不显著的,收益率与负债率仍然是负相关。可见随机效应检验和固定效应检验的结果非常相似。至于采用哪种模型更为合适则需要继续进行Hausman检验进行评判。回归结果整理如下:

表6 Hausman检验结果Tab.6 Hausman test results

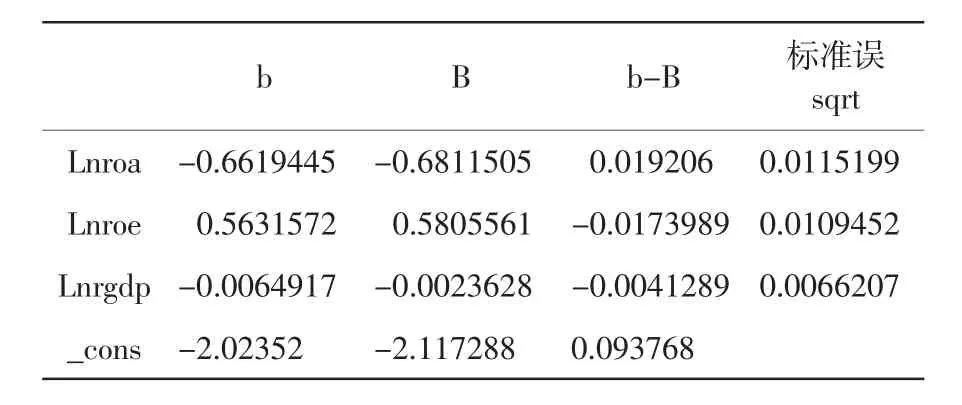

其中b为固定效应得到的参数估计值、B为随机效应得到的参数估计值;(b-B)为两者相减得到的值,最后一列为标准误。从结果中可以看出P=0.6525>0.05,接受原假设,即该模型采用随机效应检验更为合适。最终结果为

其中rgdp与财务杠杆负相关但不显著,roa对财务杠杆的解释是负相关且显著,roe与财务杠杆显著正相关。高杠杆高收益的理论在航运业是不成立的。

3 原因分析

上述模型中,经济增长率越高,企业的经营效益越好,资金流动大,收益可以逐渐弥补债务,杠杆率降低符合常态。而航运企业资产收益率与资产负债率呈现负相关则不符合经济学常理。

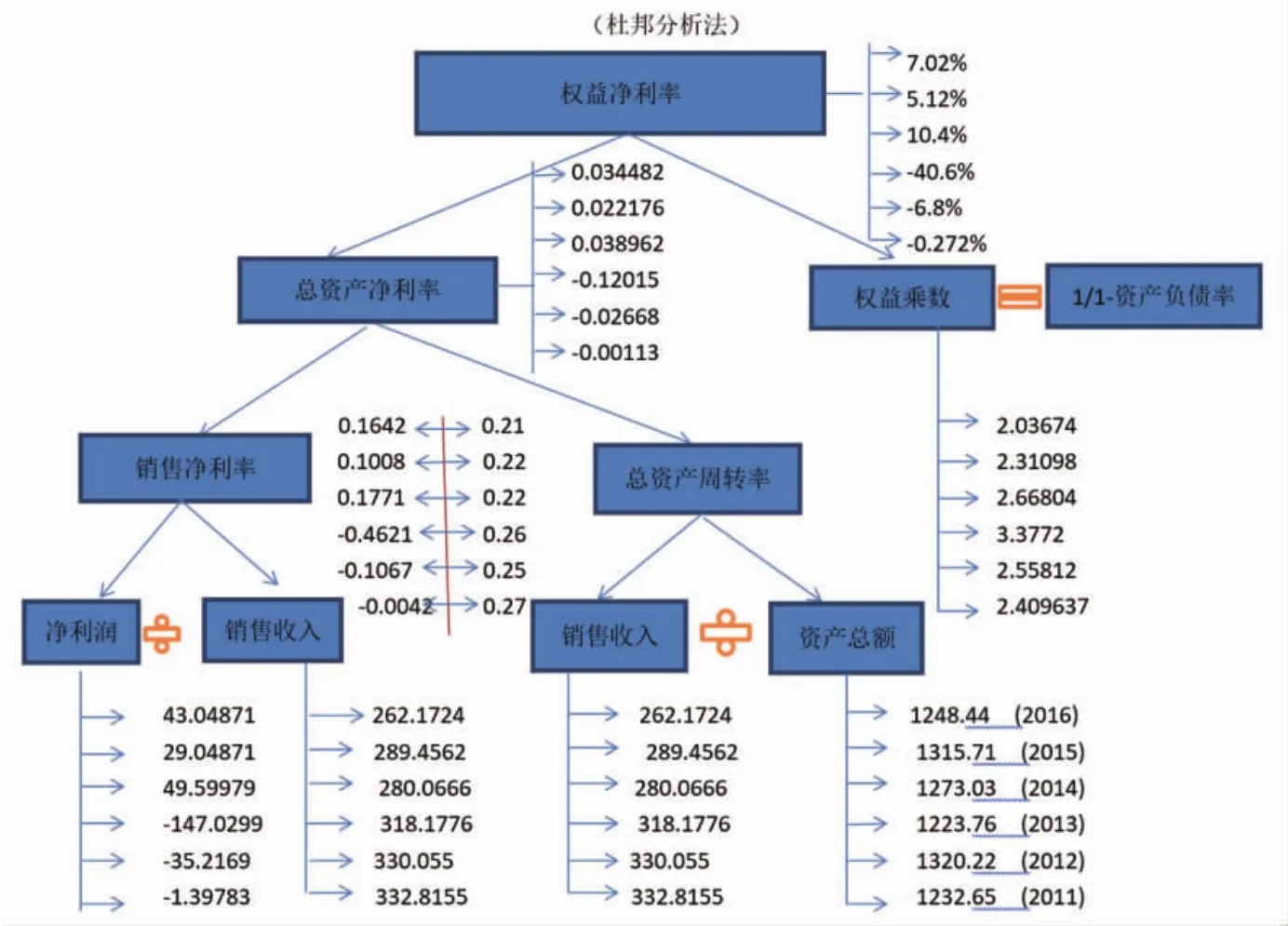

为此,我们拟通过杜邦模型分析法(DuPont Analysis,其是若干个用以评价企业经营效率和财务状况的比率按其内在联系有机地结合起来,从财务角度评价企业绩效的一种经典方法),来分析其中的原因。

根据杜邦分析方法中的公式,我们计算如下:权益净利率=资产净利率×权益乘数,其中资产净利率=销售净利率×总资产周转率、权益乘数=1/(1-资产负债率),所以权益净利率=资产净利率/(1-资产负债率)。当资产负债率越大的时候权益净利率则越大。

至此利用杜邦分析法关系式分析资产负债率增加与收益负相关的内在影响因素。其中每一行代表一个年度的数据,从上到下依次是2016-2011年6个年度的样本公司财务数据分析。

从关系式中可以看出,资产总额、销售收入、总资产周转率、权益乘数等数值变化幅度都不是很大,能够引起资产收益率重大变化的就是净利润。净利润与收益率是正相关,净利润下降则收益率下降。资产负债率增加,收益率、净利润却是下降,主要原因归结为以下几点:

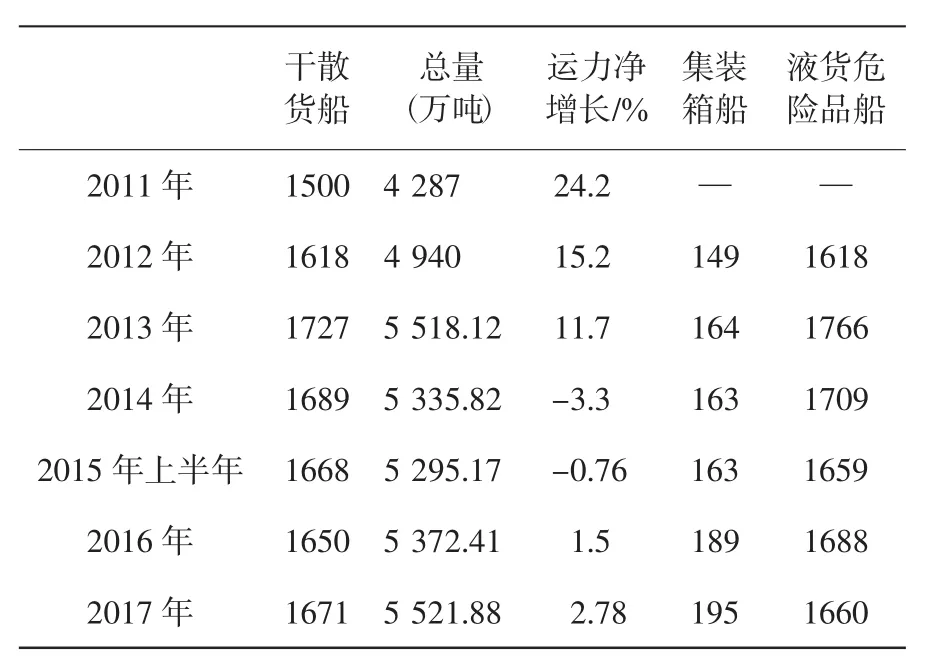

(1)船舶运力严重过剩,航运市场竞争激烈,企业营业收入下降。从全球看,因为近几年经济低迷,很多国家采取越发宽松的货币政策,加上国际航运业发展的趋势大型化、绿色化和智能化等因素的影响,不少企业通过加大负债和银行借贷不断更新船舶,并大量购船。刺激班轮公司投放运力。根据国际各大班轮公司发布的财务报告显示近两年他们的资产周转率和资本利用率大都不足80%。据中国交通报发布的消息,2016年以来,全球的集装箱运力至少过剩20%。从国内看,交通运输部数据显示,2008年底,我国万吨以上船舶运力为2 137万载重吨,2011年已猛增到4 287万载重吨,实现了船队规模翻番,短短3年时间走完了先前需要30多年才建立起来的船队规模。2013年更是达到顶峰5 517万载重吨,较五年前增加了3 380万载重吨,整整扩大了1.6倍(见表8)。如此巨大的多余运力沉淀在市场,运费价格战就不可避免,造成企业营业收入下降。

另外,表7中2011-2013年运力持续大幅正向净增长,船只日常维护、折旧、运费及租金都是一大笔巨额开支,成本巨大,导致净利润极速减少,2013年船只总额最多,净利润最少。2014-2016年废弃船只增多,运力增幅得到控制,成本比前3年少,净利润为正。与模型二净利润的变化趋势相符,因此运力严重过剩是导致净利润变化的最主要原因,进而也可认定为是导致航运业资产负债率与资产收益率成负相关的主要因素。

表7 2011-2017年国内沿海货运船舶运力分析Tab.7 Analysis of shipping capacity of domestic coastal freight ships from 2011 to 2017

表8 2011-2016年10家上市公司财务费用一览表Tab.8 List of financial expenses of 10 listed companies from 2011 to 2016 百万元

(2)财务成本上升。负债过多,利息支出过多。理性使用财务杠杆,在筹资中适当举债,调整资本结构可以给企业带来额外收益。但是从航运业的现状来看,目前的负债水平明显带来了负效应。表8中,正值代表负债导致的利息支出,负值代表银行存款形成的利息收入大于相关费用形成的差值。其中,2011-2016年这10家上市公司中只有一两家财务费用为负,其余为正值。由此可见,各公司财务报表中利息支出过多,成本上升,净利润减少。

(3)油价波动导致成本上升。从2001年至今,国际油价经历了剧烈的暴涨暴跌。油价的支出费用在一个航运企业的成本中可以占到40%左右的比重,若油价上涨,当年的营业成本将大幅上涨,净利润将减少;若油价下降,净利润上升。图3是2010-2016年的原油价格指数趋势,从图中可以看出2011-2013年原油价格持续高水平,基本保持100美元/桶以上。2014-2016年原油价格指数开始大幅下降,2016年1月20日达到最低点为27.88。对照模型二,2011-2013年,油价攀升,净利润持续减少并且都为负值;2014-2016年油价下跌,净利润为正。总之油价也是导致航运企业净利润大幅下降的的一个原因。

(4)税收方式变动,收益下降。从2012年起我国开始在航运业实行“营改增”试点工作:“营改增”的初衷是为了结构性减税,帮助航运企业逐渐走出寒冰。但一方面由于抵扣链条不完善,很多企业并不能开具增值税发票,因此航运企业的进项缺少可以抵扣的发票。另一方面改税之后,税率增长幅度不尽相同,内贸航运企业的税收从原来的6%增长到11%,受冲击最大;船代船管企业的税收也从原来的5%增加到6%,受到小幅度冲击。税收增加,净利润自然就减少了。

图3 2010-2016年原油价格指数趋势Fig.3 Crude oil price index trend from 2010 to 2016

4 对策与建议

4.1 对航运业财政金融支持,减税低息,使航运企业增效

航运业的兴亡关系着国民经济乃至国土安全,作为战略基础性产业,为建设航运强国,营造有利于我国航运长远发展的政策环境,应从以下几点着手:

(1)减税。在“营改增”的税制基础上,用国际通用吨税制替代目前的营业税加所得税制,这样可以减轻航运企业大部分的税负;其次租入船舶与租出船舶采取相同的免税制度,鼓励租船;再者免征远洋船员的个人调节税,过高的税负大大降低了我国船员的实际收入,易导致高级船员流失,不利于我国海员队伍的建设与发展。

(2)拆、造补贴。通过给予拆船补贴,可以鼓励船舶所有者拆解老旧船只,能一定程度上减小运力差,缩小航运市场上供过于求的现状,提升公司短期收益;对航运公司根据国际节能减排要求制造出高质量的船只给予一定的补贴,可以提高船舶能源的利用率和减排水平。

(2)低息贷款。航运业长期处于低谷,很多企业都存在着融资难的问题,不少中小业由于不符合银行投资要求而很难从中获得贷款。若国家能够出具扶持政策,帮助企业获得很多融资,将会加速破冰。

4.2 鼓励和引导航运企业拓展融资渠道,股权融资融资,降低财务杠杆率

除了国家的支持,要想度过航运业的寒冬,企业还需自己找到资金的而来源,保证企业稳健运行。航运企业要想走出低潮,必须认识到财务杠杆不是越高越好,逐渐降低资产负债率,目前航运企业的主要融资方式有银行借贷、融资租赁、债券、股权融资以及内部融资。建议引导航运企业多元融资,如通过股权融资、融资租赁、产业基金方式扩大融资渠道。通过资本市场,还要通过债转股来扩大股权融资,引入各类资本,开展混合制改革、股权多元化改革。通过市场化的方式和手段来给企业增加资本。

4.3 航运业实施“供给侧改革”,去产能、去杠杆

在“去产能”的过程中,参照相关的优惠政策,资助一些处于困境的中小企业。一些小微航企平稳有序退出市场,运力供需才会出现相对平衡。在市场的主导下,通过充分竞争,优胜劣汰,发挥市场在配置资源中的决定性作用,最后达到船舶运力与货物保持在一个相对均衡的水平。另外,进一步加大清理不良资产,特别是亏损的资产企业项目;同时严格控制高风险的项目,结合航运的经济周期进行决策。航运企业不断提升经营管理水平和资金使用效率,降低企业经营成本,实现提质增效。