基于成长性视角下股权结构与公司绩效相关性实证研究

2019-01-15何先敏魏遥

何先敏 魏遥

摘 要:本文以深市制造业上市公司2016-2018年面板数据为样本,基于成长性视角,运用SPSS19.0软件,探析股权结构带给公司绩效方面的影响情况。实证分析明确,股权属性、成长性以及股权集中度对于公司绩效方面的影响显著,而股权制衡度对于公司绩效方面的影响不显著,并据此给定提升公司绩效的对策意见。

关键词:公司绩效;股权结构;成长性

中图分类号:F275;F832.51 文献标识码:A 文章编号:1673-2596(2019)12-0049-05

股权结构与公司绩效关系的研究一直是公司治理领域热点研究之一。国内外学者研究二者关系时,根据不同的研究对象、方法、样本得出的结论也不近相同,所以本文试图通过深市主板A股制造业上市公司2016-2018年年报数据样本,探究股权结构对公司绩效的影响。经由成长性要素的引入,深层次探究成长机会存在差异的情况下,制造业上市公司相关的股权结构及其公司绩效方面的关系表现,据此给定能够提升公司绩效的应对策略。

一、研究假设

(一)股权集中度与公司绩效

考虑到股权集中能够帮助公司决策以及运转工作高效展开,故而,本文给定下述假设内容:

H1:第一大股东持股比例同其公司绩效呈现出显著的正相关作用

H1a:成长机会持续加大的情况下,第一大股东持股比例能够带给公司绩效方面的正向影响效果得以增强

H2:前十大股东持股比例同其公司绩效呈现出显著的正相关作用

H2a:成长机会持续加大的情况下,前十大股东持股比例能够带给公司绩效方面的正向影响效果得以增强

(二)股权制衡度与公司绩效

本文所研究股权制衡度包括Z指数和S指数。现有研究表明我国资本市场股权相对集中,控股股东普遍存在,股权集中在少数大股东手中,大股东对公司决策等具有重要话语权。考虑成长性因素后,本文提出如下假设:

H3:Z指数与公司绩效存在反向关系

H3a:成长机会的增加,Z指数对公司绩效的反向影响作用加大

H4:S指数与公司绩效存在反向关系

H4a:成长机会的增加,S指数对公司绩效的反向影响作用加大

(三)股权属性与公司绩效

流通股比例越高,公司股权越分散,不利于集中决策;国有控股常常出现所有者缺位、机会成本等问题;法人利益与公司绩效保持高度一致;高管决策往往更偏向于从自身利益出发。故而,本文给定下述假设内容:

H5:流通股比例同其公司绩效呈现出负相关作用

H5a:成长机会持续加大的情况下,流通股比例能够带给公司绩效方面的负向影响效果得以加强

H6:国有股比例同其公司绩效呈现出负相关作用

H6a:成长机会持续加大的情况下,国有股比例能够带给公司绩效方面的负向影响效果得以加强

H7:法人股比例同其公司绩效呈现出正相关作用

H7a:成长机会持续加大的情况下,法人股比例能够带给公司绩效方面的正向影响效果得以增强

H8:高管持股比例同其公司绩效呈现出显著的负相关作用

H8a:成长机会持续加大的情况下,高管持股比例能够带给公司绩效方面的负向影响效果得以减弱

二、变量设计与模型构建

(一)样本来源

本文以2012年12月31日前经深交所实现上市的主板A股制造业上市公司相关的2016-2018年时间段内的面板数据充当分析的样本,剔除金融类公司及ST、*ST的公司。选定的公司数目是168家,样本观测值对应是504个。分析所需的数据信息有深交所以及CCER数据库等得到,少数数据是手工整理后取得,并借助SPSS19.0实现统计汇总处理。

(二)变量设计

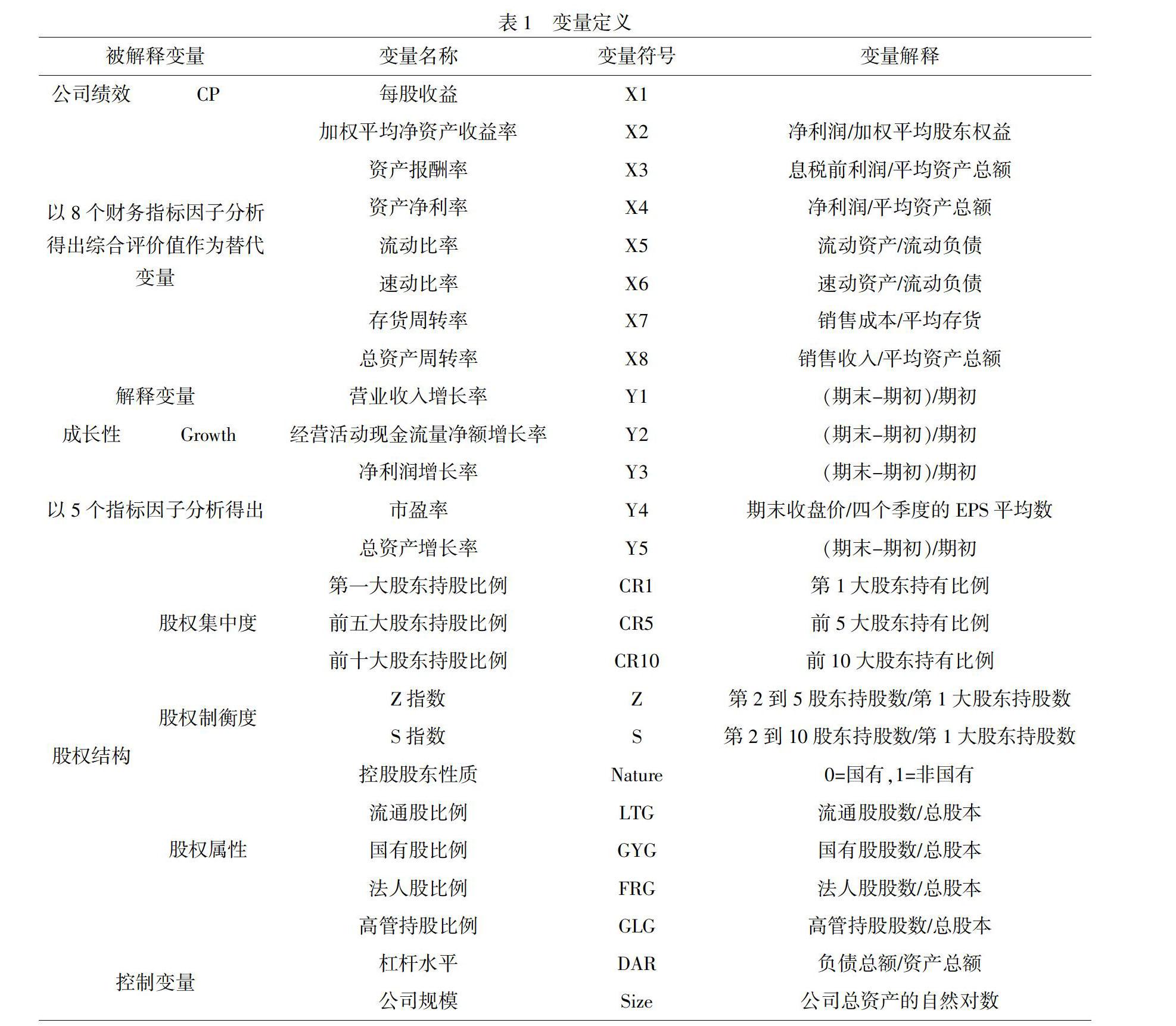

本文选定八大财务指标因子对绩效情况实现衡量分析,并获得综合后的评价值来充当绩效变量。鉴于公司所处的成长机会方面有所差别,故而分析期间引入成长性指标,方便探究各种成长性影响下的股权结构带给其公司绩效方面的作用情况,并且对应将股权结构区分是三类展开研究工作。为保障研究所得具备良好的可比性效果,文中引入公司规模以及杠杆水平相关的控制变量。见下表1。

(三)模型构建

综上,本文选定汪旭晖、徐健(2009)构建的成长性交互模型完成分析工作,并且联系本文给定的相关假设以及变量情况获得下述比较模型内容:

三、实证分析

根据构建的10个模型,逐一进行回归分析,实证检验结果见下表2。从表2中观察模型1可知,前十大股东持股比例、高管持股比例、成长性及公司规模与公司绩效之间存在显著正相關关系。Z、S、CR1同其公司绩效表现出反向关系,只是相互间的影响作用不显著。资产负债率以及国有股比例同其公司绩效表现出负相关联系,并且相互间的影响作用显著。

比较模型2以及相应的模型1明晰,新增成长性以及第一大股东持股比例乘积相关的交互项后,不能够明显增强模型具备的解释能力。其中,第一大股东持股比例同其公司绩效表现出负相关联系,不会因着成长性的变化而对应呈现出差别情况,假设H1以及假设H1a都不能够成立。

比较模型3以及相应的模型1明晰,新增成长性以及前十大股东持股比例乘积相关的交互项后,能够明显增强模型具备的解释能力。其中,前十大股东持股比例同其公司绩效表现出正相关联系,会因着成长性的变化而对应呈现出差别情况,假设H2以及假设H2a都能够成立。

比较模型4和模型1可知,加入成长性与Z指数这一交互项并不能显著提高模型的解释能力,其回归系数不显著。Z指数同其公司绩效表现出反向关系,只是相互间的影响作用不显著,因此Z指数不会因着成长性的变化而对应呈现出差别情况,假设H3以及假设H3a都不能够成立。

比较模型5和模型1可知,加入成长性与S指数这一交互项并不能显著提高模型的解释能力,其回归系数不显著。S指数与公司绩效呈负相关且不显著,随着成长机会的增加,S指数对公司绩效之间的负相关关系并没有显著影响。因此,假设H4成立,假设H4a不成立。

比较模型6以及相应的模型1明晰,新增成长性以及流通股比例乘积相关的交互项后,不能够明显增强模型具备的解释能力,只是对应着的回归系数在0.01的水平下显著,但模型中并未解释流通股比例与公司绩效相关性水平,随成长机会的增加,流通股比例对绩效的影响作用也增强。故假设H5及假设H5a成立。

比较模型7以及相应的模型1明晰,新增成长性以及国有股持股比例乘积相关的交互项后,不能够明显增强模型具备的解释能力。其中,国有股比例同其公司绩效表现出负相关联系,不会因着成长性的变化而对应呈现出差别情况,假设H6以及假设H6a都不能够成立。

比较模型8以及相应的模型1明晰,新增成长性以及法人股比例乘积相关的交互项后,能够明显增强模型具备的解释能力,法人股比例与公司绩效是负相关关系,法人股对公司绩效的负向影响随成长机会的增加而增强。故假设H7及H7a不成立。

比较模型9以及相应的模型1明晰,新增成长性以及高管持股比乘积相关的交互项后,不能够明显增强模型具备的解释能力。其中,前十大股东持股比例同其公司绩效表现出负相关联系,不会因着成长性的变化而对应呈现出差别情况,假设H8以及假设H8a都不能够成立。

比较模型10以及相应的模型1明晰,新增成长性以及控股股东性质乘积相关的交互项后,能够明显增强模型具备的解释能力。其中,控股股东性质对公司绩效没有显著影响,随着成长机会的增加,控股股东性质对公司绩效的作用显著性增强。因此假设H9成立,假设H9a不成立。

四、结论与建议

参照实证分析明确,当成长机会持续加大的情况下,法人股比例、前十大股东持股比例以及流通股比例同其公司绩效间的正相关联系显著提升,而国有股比例、第一大股东持股比例、高管持股比例、Z、S与控股股东性质同其公司绩效方面的影响情况不会因着成长机会的转变而对应呈现出差异现象。

本文提出如下建议:(一)减少第一大股东持股比例,适当提升法人持股比例,并且加大第二到第十大股东持股比例。(二)降低资产负债率,优化资本结构,提高财务风险防范能力。(三)国有股适当减持,增加国有股流通入市的渠道。(四)加快股权激励措施的制定及落实,加强并监管高管人员对上市公司持股比重的大小,调动其积极性,发挥其公司治理水平,进而提高公司绩效。

参考文献:

〔1〕叶陈刚,裘丽,张立娟.公司治理结构、内部控制质量与企业财务绩效[J].审计研究,2016,(02):104-122.

〔2〕駱振心,杜亚斌.股权结构与公司绩效关系的再考量:内生化视角——来自中国A股上市公司的经验证据[J].经济与管理研究,2008,(09):14-23.

〔3〕王旭辉,徐健.不同成长机会下的上市公司股权结构、资本结构与公司绩效——以A股流通服务业上市公司为例[J].商业经济与管理,2009,(07):20-28.

〔4〕刘媛媛,黄卓,谢德逊,何小锋.中国上市公司股权结构与公司绩效实证研究[J].经济与管理研究,2011,(02):24-32.

(责任编辑 徐阳)