财政转移支付与西藏县级地方政府规模

——来自西藏自治区72县面板数据的实证检验

2019-01-15谢伟民

谢伟民

(西藏大学政法学院 西藏拉萨 850000)

引言

发展是解决西藏所有问题的关键,社会稳定是西藏发展的前提和保障。在党的十八大和十九大精神指导下,2017年西藏自治区党委提出西藏经济社会发展需要处理好“十三对关系”,首要关系是国家投资和社会投资关系。[1]其中,国家投资的核心组成部分是中央转移支付。2017年西藏自治区一般公共预算总财力为1,998.64亿元。其中一般公共预算收入185.83亿元,比上年决算收入增长19.1%;中央补助收入1,501.71亿元,比上年增长16.3%。西藏地方财政能力逐步增强。但由于较高的中央财政转移支付比重,诸多批评指出中央财政转移支付反而引起了西藏地方对中央财政的高度依赖,认为中央财政转移支付主要用于地方政府规模扩张。中央财政转移支付对西藏本地财政能力的影响是什么,对地方政府支出的影响是什么,需审慎关注。

自上世纪80年代后,这一议题就得到关注。西藏经济社会发展究竟是否应该走工业化即现代化的道路,首要的问题就是财政支出的重点是否应该在第二产业。但90年代初,孙勇就提出国家财力重点投入到第二三产业塑造了“西藏非典型二元经济结构”格局,即二三产业与第一产业脱钩。[2]此后胡鞍钢等论证了西藏资源导向的工业化模式不可行,其原因在于中央转移支付与西藏工业企业财政贡献能力、工业产值与西藏工业企业财政贡献能力之间在西藏呈负相关关系,西藏的工业经济是低效益经济,加剧财政依赖。[3]Fisher以《1990年西藏统计年鉴》为据更是批评中央对西藏的财政补助主要用在基础设施建设、行政管理费和教育事业费上,尤其是前两者的大幅投入导致西藏地方政府规模快速扩张,认为这是中央有意设计的结果。[4]马戎则将原因归结为“扩散-供给”模式,即内地思维移植到西藏的结果。[5]2000年后关于西藏地方财政的讨论比较零星。杨明洪、孙继琼讨论了中央财政补助对西藏经济发展和收入分配的影响;[6]陈朴、倪邦贵讨论了第四次西藏工作座谈会后财政转移支付存在的问题。[7]但转移支付对西藏地方政府规模的影响在新时期是什么样的,知之不多。

同时,对财政转移支付讨论竟忽视了其本身的“粘蝇纸效应”[8],而这早已是国际性话题。“粘蝇纸效应”(flypaper effect),即相比本地财政,地方政府对待中央政府的总量拨款并不珍惜,其结果是上级政府转移支付数额的比例往往高出其合理程度,刺激地方政府支出规模扩张。[9]原因在于以地方财政缺口为基础的均等化再分配机制下,地方政府有激励通过改变其财政支出结构,造成基本公共服务供给的财力不足,倒逼中央政府的财政补助资金,即地方财政支出出现结构性失衡问题。[10]在地方支出给定的前提下,由于地方政府不能内部化征税成本,转移支付倾向于替代融资成本较高的地方税收,一定程度上降低财政努力。[11]国内学者乔宝云等首先对中国财政转移支付存在的“粘蝇纸效应”进行了检验,发现政府间转移支付不利于提高地方政府的财政努力,反而刺激地方政府增加财政支出。[12]贾俊雪等[13]、付文林和沈坤荣[14]等提供了进一步检验。

本研究将中央对西藏财政转移支付纳入学科视角讨论:其一,以2001-2007年西藏自治区72县面板数据为据,检验中央财政转移支付对西藏地方政府支出规模的影响是否是一个特殊性现象,即不同于“粘蝇纸效应”;其二,立足于2001-2016年数据讨论中央财政转移支付对西藏经济社会发展的持续性贡献。

一、模型设定和数据来源

政府支出规模一般指按一定组织原则所组成的政府各个具体组成部分的总和。[15]基本有两种衡量尺度:人均财政支出或财政支出占GDP的比重;[16]全社会人力资源中政府部门的从业人数的比重。[17]

关于财政转移支付对地方政府规模的影响已有成熟的研究,集中于“粘蝇纸效应”是否存在及其原因,提出了“财政幻觉”假说、垄断性政府假说、压力集团假说和税收成本假说四种理论。但毛捷等认为这些基于西方经验的理论无法有效解释中国实际,转而提出“价格效应”是转移支付促使地方政府支出扩张的关键因素。其基本假设检验为:相对于国民收入,一般性转移支付更能激励地方政府增加支出;地方政府的财政支出越依赖于税收,一般性转移支付的“粘蝇纸效应”越明显。[18]综合乔宝云等(2006)、贾俊雪等(2010)、胡祖铨等(2013)等成果,本研究引入人均一般性转移支付、人均国民收入和税收占比等变量,对西藏县级地方财政转移支付的“粘蝇纸效应”的“价格效应”机制进行检验。本研究以人均GDP替代人均国民收入。同时,西藏县级本级地方财政略等于税收,以本级财政收入替代税收指标。再次,由于转移支付时包括了专项转移支付,但专项转移支付一般规定了特定用途,并且要求地方政府采取一定的配套,因而会直接改变公共品的边际价格,笼统地计算转移支付可能得出错误结论。[19]因此,有必要对专项转移支付和一般性转移支付分别计算。

一些文献批评行政管理费支出的较大比重是西藏地方政府规模扩张的重要原因,进而指出仅占人口少数的藏族民众能够进入政府得以获益,西藏的经济增长是排他性的增长。[20]这一批评忽视了当时西藏自治区财政供养人口中藏族人口比重近八成以上。同时,西藏自治区有限的财政资金需要同时使用在基建、文教卫生、农林水务等多个领域,加上财政供养人口主要是编制内人口,行政管理费支出难以随着财政转移支付的总体规模进行快速扩张。尽管如此,以内地省市为对象的研究发现由于中国地区间财政能力不平衡、财政转移支付制度的规范性水平较低,从而使得地方政府支出仍然偏向行政性支出,造就了地方政府公共支出重基本建设、轻人力资本投资和公共服务的明显结构偏向。[21]因此,地方政府的基础设施建设偏向可能并非财政转移支付的结果,而是财政能力不平衡的结果。作为检验,本研究引入人均教育支出和人均行政管理费支出作为被解释变量,对财政转移支付对地方政府支出结构的影响进行检验。

假设1:在控制人口规模、地域面积、经济发展水平等因素,财政转移支付比国民收入对西藏地方政府规模扩张有更大的激励;地方财政支出越依赖于本级财政,财政转移支付对西藏地方政府规模扩张的激励越大。

假设2:在其他条件不变的情况下,相对于教育支出,财政转移支付更能刺激行政管理费支出。

结合乔宝云等(2006)、范子英等(2010)、付文林等(2012)、毛捷等(2015)研究,本研究检验的模型为:

上式中,Xit是由产业结构、人口素质、人口密度等控制变量组成的向量,μi和γt分别是地区固定效应和年份固定效应。下标i和t,分别表示某一县级地区和某一年份。变量pexp表示人均财政支出,变量ppart分别指人均教育支出和人均行政管理费支出,ptrans分别指人均一般性转移支付、人均专项转移支付。为一定程度上缓解变量之间的内生性,将核心解释变量财政转移支付滞后一期。由于是短面板,本研究主要在固定效应和随机效应模型中选择,采用稳健标准误缓解组内异方差。考虑组间异方差和同期自相关因素,引入面板校正标准误和仅解决组内自相关的FGLS进行稳健性检验。

数据主要来源于《全国地市县统计资料》《中国县市统计年鉴》和《中国区域经济统计年鉴》。财政转移支付数据来源于《全国地市县统计资料》,一般性转移支付2001年为“过渡性转移支付补助”,2002-2007年为“一般性转移支付补助”,2007年后财政转移支付仅提供汇总数据,不再分指标报告具体金额。拉萨市城关区属于明显的异常值。1993-2012年双湖为特区,缺乏诸多基础数据。综合考虑数据可得性和样本量,本研究以2001-2007年西藏74县(区)中72县为研究对象。人口统计指标不同,统计资料有单位上的差异,本研究统一采用《西藏统计年鉴》数据。GDP、财政转移支付、财政收入和财政支出等数据以1989年为基数采取CPI指数进行调整(见表1)。

表1变量说明和描述性统计

二、实证检验结果分析

根据面板数据Hausman检验值,计量模型应采用固定效应模型(FE)。同时,本研究汇报面板校正标准误(PCSE)和允许各组自回归系数不同的组内自相关的FGLS模型(PCSE_PSAR)检验结果,对稳健性进行检验。

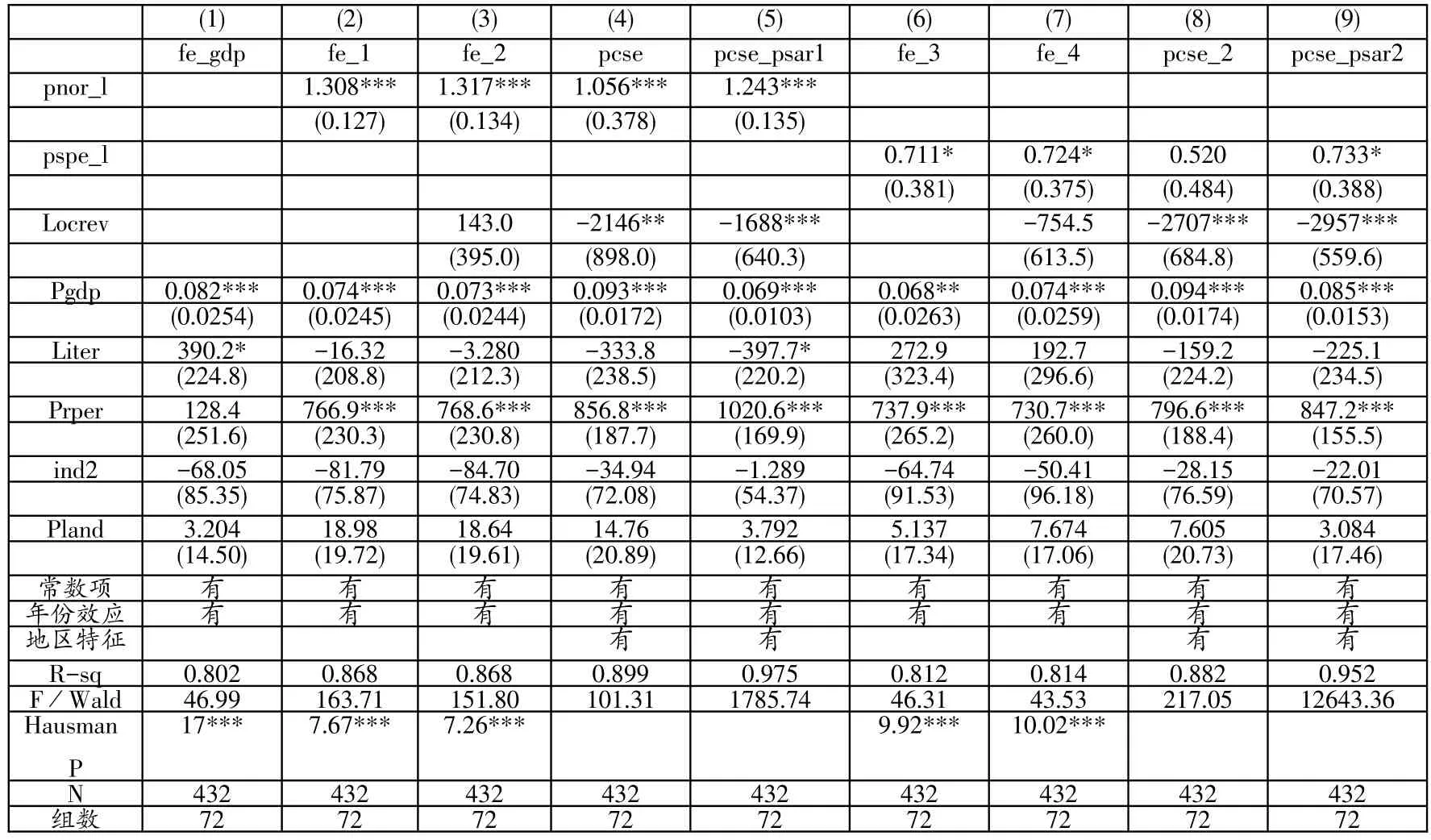

表2中,模型1未考虑转移支付和本级财政收入占比。模型2引入一般性转移支付后,R2从0.802提升到0.868,人均GDP的系数从0.082下降到0.074,人均一般性转移支付系数为1.308,人均一般性转移支付的系数约为人均GDP系数的17.6倍。这验证了假设1,即相对人均国民收入,财政转移支付更能促进地方政府扩大支出。引入本地财政收入占比后,R2不变,一般性转移支付系数略有增加,GDP系数略有下降,一般性转移支付系数是GDP系数的18倍,本级财政收入占比系数并不显著。尽管是短面板数据,但考虑到组内自相关、组间同期自相关和异方差,引入面板校正标准误和考虑组内自相关的FGLS模型。此时R2显著增加,人均一般性转移支付系数有所调整,本级财政收入占比系数显著且为负,即本地财政自给性越高,财政支出扩张激励越低。这与以内地省份为研究对象的结论有明显的差异。[22]可见,“粘蝇纸效应”得到证实,但“价格效益”未得到完全证实,很大程度与西藏自治区特定的税收减免优惠有关。

理论上,专项转移支付有特定用途,不能改变其原定用途。尽管如此,诸多经验研究仍发现专项转移支付对地方政府支出的激励效应。[23]但本研究仅在10%的显著水平上支持这一结论,且其系数相对于一般性转移支付系数较低,面板校正标准误检验并不稳定。工业产值对地方政府支出的影响缺乏显著性,但农业人口占比显著性水平很高,很大程度上反映了2000年后西藏地方经济发展模式开始摆脱工业化的模式而依托现代农牧业和旅游业的新情况。人口密度对人均财政支出缺乏直接影响。中小学生比重在各县差异很大,且对地方政府支出的影响缺乏显著性(见表2)。

相比短期政府支出规模扩张,“粘蝇纸效应”更看重长期的政府规模。长期以来,我国“吃饭财政”一直倍受批评,主要的原因在于财政供养人口规模扩张。公共财政理论认为,当地方政府获得更多的财政资源时,首先会扩大自己的人员规模,然后增加每个雇员的收入。[24]表3以每万人财政供养人口为被解释变量,检验财政转移支付对地方政府支出规模的影响。由于财政供养人口规模直接与本级财政收入有关,这里以人均本级财政收入替代人均GDP。这里检验是否人均转移支付相比人均本级财政收入对每万人财政供养人口有更大的影响。

表2人均财政支出作为被解释变量的检验结果

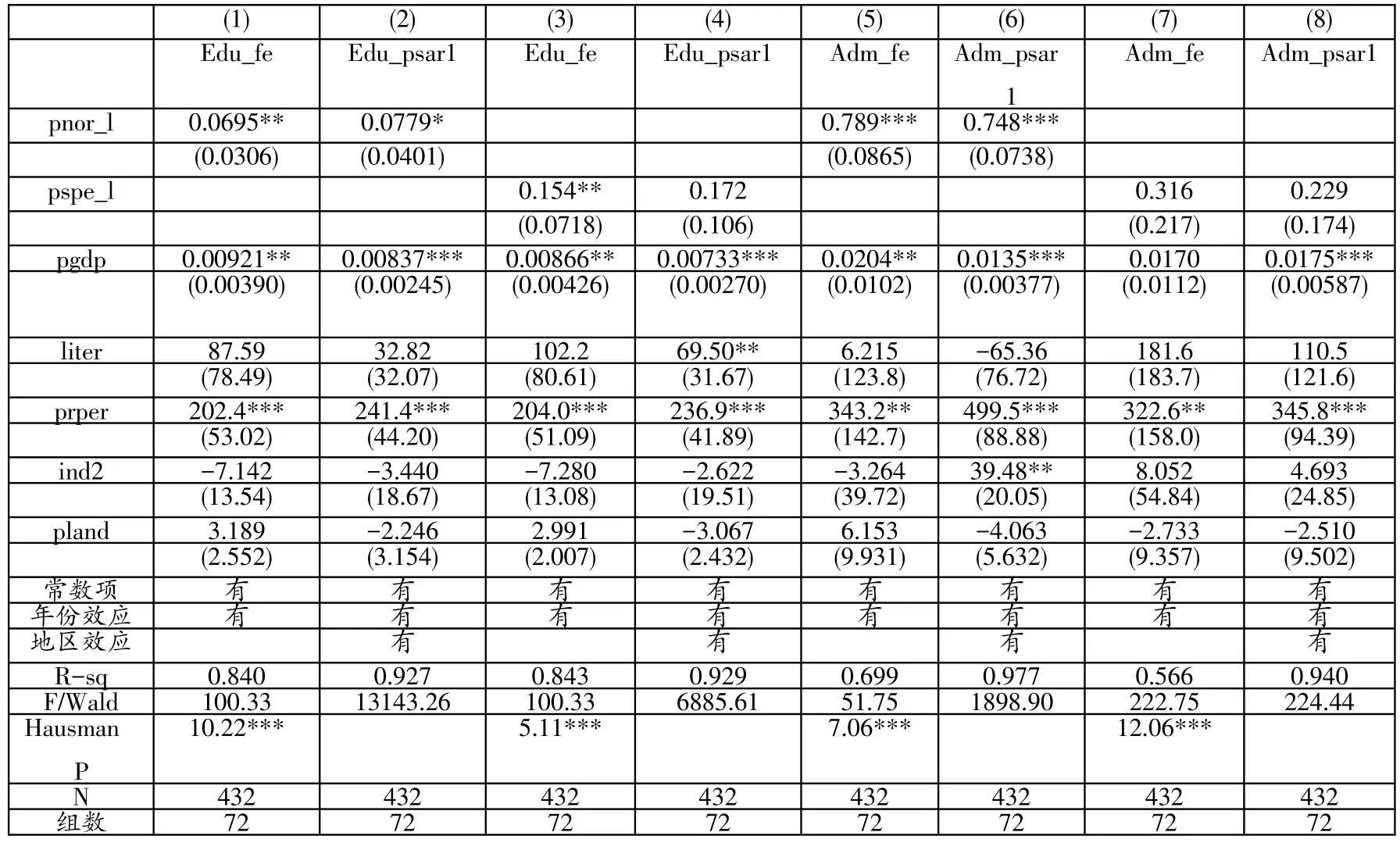

在引入财政转移支付前,人均本级财政收入在1%水平上显著,系数约为0.918。引入财政转移支付后,R2明显提升,转移支付系数为正且在1%水平上显著,反映了转移支付和本级财政对财政供养人口均有直接作用。但人均本级财政此时每增加1万元,每万人财政供养人口增加0.561人,一般性转移支付的系数仅为0.163。这与范子英、张军的研究发现每万元转移支付增加会使得每万人的机关人数增加62人明显不同。[25]相比内地,西藏财政供养人口增加面临更大的财政压力。表3还可以看到,中小学生占总人口比重、农业人口比重与人口密度系数显著,但第二产业比重系数不显著。这很大程度上说明财政供养人口主要是地方本级财政、一般性转移支付、中小学生数量、农业人口比重、人口密度的函数,且本地财政比转移支付对财政供养人口增加有更多的激励效应。(见表3)

针对西藏地方政府规模扩张的另一主要批评是行政管理费支出。表4对假设2进行检验,同时提供允许各组自回归系数不同的组内自相关的FGLS模型(PCSE_PSAR)的结果。明显看到,影响教育支出和行政管理费支出的变量主要是农业人口比重、经济发展水平和一般性转移支付。在控制年份和地区效应后,人均一般性转移支付每增加1万元,会使得人均教育支出增加779元,而行政管理费支出748元。人均专项转移支付每增加1万元,会使得教育支出增加154元,但使用FGLS模型检验缺乏稳健性。专项转移支付对行政管理费支出的影响则明显缺乏显著性。如果考虑到2001-2007年期间西藏72县专项转移支付占财政支出的比重约29.15%,一般性转移支付占财政支出的比重平均约为18.14%,那么一般性转移支付的规模效应更小些。比较奇怪的是中小学生比重对教育支出没有直接影响,很大程度上可能与教育均质化而大规模扩建学校有关系(见表4)。

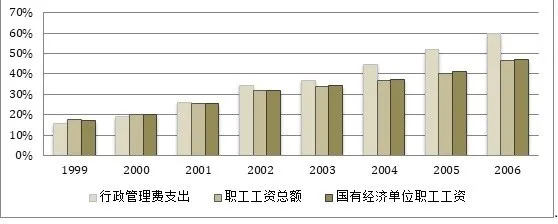

表4看到一般性转移支付对行政管理费支出的显著效应,但如果我们清楚西藏地方政府的工资收入在2001-2007年并没有大幅增长,那么就可以提出假设:这一时段转移支付对行政管理费的支出效应主要是回应行政事务业务量的大幅增加而非用于工资和机构人员增加。图1显示,2000年后行政管理费支出增长率明显快于工资增长率,而且这一差距不断扩大(见图1)。

表3财政供养人口作为被解释变量的检验结果

图1 1999-2006年职工工资和行政管理费支出增长率

结合上述结果,可以说明:一般性财政转移支付确是西藏地方政府规模扩张的重要因素,但这一影响与内地甚至全球的财政转移支付的“粘蝇纸效应”并没有大的差别。尽管诸多批评转移支付主要导致财政供养人口增加,但这里发现本地财政才是财政供养人口增加的更重要的因素。而行政管理费的增加,更大程度上是回应行政事务量的增加。

三、西藏地方政府规模扩张的持续性

“粘蝇纸效应”不可避免,那么上世纪90年代尤其是新千年后财政转移支付与地方政府规模扩展有什么变化和特征?这里回顾中央确立对西藏的规范性财政转移支付时间节点,以更长的时间数据进行简要比较分析。

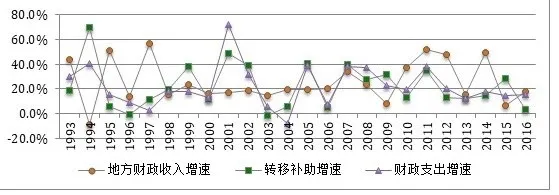

其一,中央转移支付仍然是西藏经济社会发展极为重要的支撑。分税制改革后,中央即对西藏建立了特殊的转移支付制度。1997年,西藏自治区财政厅制定了《西藏自治区对各县(市、区)实施财政转移支付暂行办法》,建立了自治区对辖区下级政府的财政转移支付制度。图2显示,1997年之前中央对西藏财政补助的增速波动很大,1994年增速为69.6%,1996年增速降低为-0.4%。1997年后,除少数年份振幅较大外,财政补助的增速基本在15-40%范围内波动。但2001-2016年期间,转移支付和财政支出增速均较少发生大的变动。可以看到,地方财政收入、财政支出和转移支付三者的“协同”现象,中央财政转移支付与西藏地方经济社会发展已经有了比较稳定的关系(见图2)。

表4教育支出和行政管理费支出作为被解释变量的检验结果

图2 1993-2015西藏自治区财政支出、地方财政收入和财政补助增速

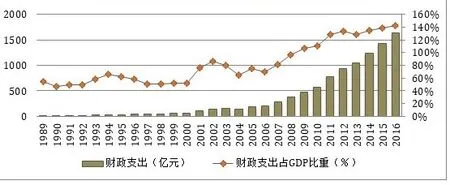

其二,相比“粘蝇纸效应”,财政转移支付如何推动西藏地方财政能力提升和深化西藏经济社会发展的基础更为重要。图3可见,尽管财政支出占GDP的比重在1989年后经历了三次低谷,但政府支出规模基本都在50%以上。2009年财政支出占GDP的比重甚至突破100%,到2016年达到143%。财政支出绝对数,2016年达到1644.5211亿元。因此,尽管政府支出规模有阶段性调整,但中央对西藏自治区的财政转移支付的总趋势没有改变。再看西藏地方财政能力,2002年西藏地方财政一般预算收入完成73,062万元,同口径计算比上年增长30.94%,而自治区本级收入同比增长1.58倍。[26]随着西藏地方财政规模的逐步扩大,到2017年全区一般公共预算收入同比增长仍达到19.1%,中央财政补助收入的增长比为16.2%。[27]西藏地方财政能力已逐步提升(见图3)。

其三,西藏经济社会发展的基础设施建设达到一定规模后民生事业投入快速加强。2006年前,西藏财政支出超过60%的份额主要在基建、文教卫生和行政管理费上,行政管理费诸多年份维持在18%左右。2007年财政统计口径有所调整,行政管理费支出被包括在一般公共服务支出中,后者占比22%,但2008年即下降为16.8%,2016年下降到14.3%。教育支出2007、2008年约占12%的份额,2016年为10.7%。社会保障和就业支出2007年占比6.28%,2016年增长到13.1%。结合医疗卫生的4.4%的份额,2016年社会保障、就业和医疗卫生的支出占比达到17.5%。农林水事务是另一个大的支出方向,2007年占比约14.6%,2016年保持约15.3%。2007年交通运输占比9.2%,2016年则高达13.2%。可见,交通基建、教育、社会保障和就业、农林水事务等民生事业和基础设施建设在新阶段是财政支出的重点领域,这些领域支出力度没有减弱,而是得到加强。

其四,西藏地方财政支出的重点区域开始有所调整。逻辑上,西藏自治区有着巨大的地理人口差异,那么交通基建、教育卫生条件较好的县在先期投入达到相当规模后其相应支出就应减小。另一方面,先期投入不足的县在新阶段财政支出规模将大幅增加。图4以财政支出占GDP的比重来衡量政府规模,分别以2001年、2013年西藏自治区各县政府规模为坐标轴。可以发现:2001年西藏自治区大部分县级地方政府支出规模保持在20%-40%之间,且受制于当时,资金规模较小,因而重点投资了拉萨市城关区、林芝县、波密县、工布江达县以及米林县、察隅县、墨脱县等东南边境县和地理偏远县,其政府支出规模超过60%。2013年,总体政府支出规模大幅扩张,大部分县保持在40%-150%之间。同时,政府规模变动有很大的区域性调整,那曲地区和阿里地区等先前投入不足的县的地方政府支出规模开始超过120%,如札达、岗巴、普兰县、噶尔、日土等等。2001年和2013年有一个共同点,除拉萨市和林芝县外,其他政府支出规模较大的县均为地理交通不便,且基建成本较高地区。从这一意义上讲,中央对西藏地方财政转移支付主要用于基建和民生事业上,而这需要投入达到相当规模后才会产生经济上的规模效益。当前状况仍然是投入不足。

图3 1989-2016年西藏自治区绝对和相对政府规模

图4 2001年到2013年西藏自治区县级政府规模变动图

四、结论和建议

本研究发现:中央财政转移支付确实对西藏地方政府规模扩张有重要影响,但这一影响与内地甚至全球的财政转移支付的“粘蝇纸效应”没有大的差别。相比专项转移支付,一般性转移支付对地方政府规模扩张的影响更为重要;相比国民收入,财政转移支付更能促进地方政府增加支出。因此,财政转移支付是地方政府规模扩张的一个重要的一般性原因,中央对西藏财政转移支付并不是一个特殊效应,更不是有意的制度设计。同时,就财政方面而言,西藏特殊性的真正体现在于西藏经济社会发展相比内地的巨大差异意味着极高比例的财政转移支付才能实现区域均衡发展,在于西藏区域内部的巨大地理差异及极高的基础设施投入成本。当前,中央财政转移支付与西藏经济社会发展已有了相对稳定的关系,未来一段时间这种关系还将持续,但会有结构性调整。

这一研究也提醒我们西藏研究需要妥善处理“西藏特殊性”和“西藏议题一般性”的关系,需要处理作为区域研究的西藏议题和作为学科研究中的西藏议题的关系。财政转移支付的“粘蝇纸效应”本已经是公认的学术话题,但关于西藏财政转移支付的区域研究竟对此忽视。受限于资料获取的难题,学科研究在讨论中国财政转移支付问题时,也将西藏排除在外。当然,本研究也存在诸多的不足,尤其是近两年财政转移支付“粘蝇纸效应”成为共识后已经讨论不那么热烈了。尽管如此,本研究仍希望未来西藏研究成为贡献区域研究和学科研究的重要桥梁领域。